我们认为中国和美国之间爆发全面贸易战的可能性并不高。

但是,英国退欧公投和美国总统大选都发出了警示:传统的主流观点有可能会误导我们。因此,我们需要在风险分析中考虑一些此前未曾考虑的情况。在这篇报告里,我们主要阐述以下三个观点:

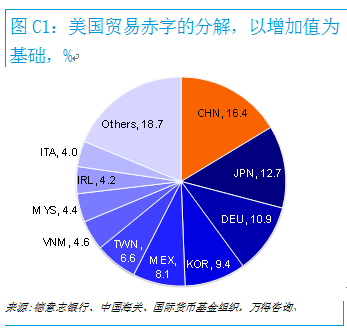

2015年的名义贸易数据显示,中国占美国年度商品贸易赤字的近50%。这个数字其实存在严重的误导。中国对美出口中的约37%是来自其它国家和地区的进口部件。如果从贸易附加值的角度来看,在对全球供应链进行适当调整后,我们发现中国对美国的顺差其实只占美国年度贸易赤字的16%。这略高于日本的13%和德国的11%(图C1)。

对中国的贸易战将是对全球供应链所有参与者的贸易战,这其中也包括一些美国公司。

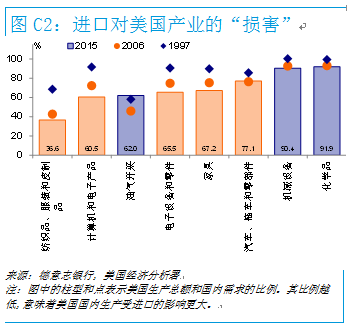

如果贸易战爆发,美国将会以哪些行业作为目标? 假设美国的最终目标是减少贸易赤字、促进国内经济增长、以及“把工作岗位带回美国”,我们发现在中美贸易战中最有可能受到冲击的行业是(图C2):

电子产品,其中包括了计算机和电话;

电气设备;

纺织品、服装和皮具;

家具;

汽车。

事实上这样的一份行业名单恰恰显示了针对中国的贸易战不见得符合美国的经济利益:对家具、纺织品和服装征收高关税,可能只会拉高美国对其它发展中国家的赤字;中国汽车出口的规模有限;而电气和电子产品通常是由跨国公司使用进口零部件制造的。

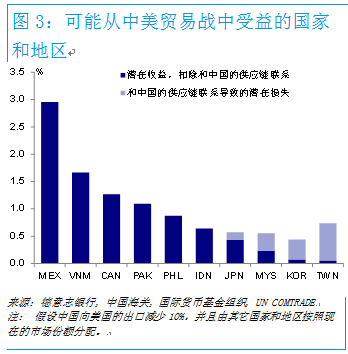

潜在的“赢家”和“输家”我们通过跟踪全球供应链以及美国的进口数据来评估中美贸易战对其它国家及地区的潜在影响。假设美国从中国的进口减少10%,而这一缺口被其它国家和地区按它们现有的市场份额填补,我们发现

潜在受益最大的国家包括(图C3):墨西哥(整体出口增长3%)、越南(1.7%)、加拿大(1.3%)、巴基斯坦(1.1%)以及菲律宾(0.9%)。

中国可能采取的报复措施如果美国就特定行业发起一场有针对性的贸易战争,那么中国针对美国的报复措施也很可能是选择性的。我们认为最可能的目标行业包括:飞机、种子和水果、纸浆以及其它一些农产品。

“贸易战”这一措词可能仅仅是一个把中国带到谈判桌旁的威胁。中美两国最终也许会通过其它方法来减少双边贸易失衡,包括中国增加从美国的进口、或是中国通过取消一些限制来扩大与美国的双边服务贸易(美国在与中国的服务贸易中一直保持着盈余)。在这种情况下,最大的赢家可能是美国的飞机制造业、高科技公司以及服务部门。

为什么特朗普想要对中国发起贸易战争?

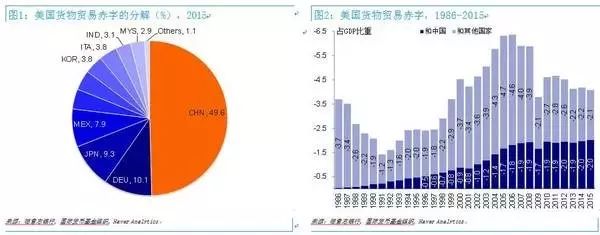

一些数字可以帮助解释为什么“对中国的贸易战争”这样的竞选口号能够迎合一部分美国选民。2015年,美国对中国的商品贸易逆差为3660亿美元。这几乎是美国商品贸易逆差总额的50%(图1)。此外,这也不仅仅是一个短期问题:美国至少在过去20年里一直处于贸易逆差;自1999年以来,年度贸易赤字一直超过GDP的3%;而中国在美国贸易赤字中所占的份额一直在上升(图2)。

然而,真的是中国对美国有这么大的贸易盈余么?中国是一个“世界工厂”,从事大量加工贸易:它进口中间投入品进行组装,然后再将产品出口到最终市场。一个典型的例子是iPhone的生产:中国从韩国和台湾进口芯片,从日本和韩国进口屏幕,采用美国的设计,并将这些“元素”组装成iPhone。从贸易附加值的角度看,当iPhone从中国运往美国时,其实是韩国、台湾、日本、中国和美国本身在向美国出口。

事实上,2015年中国对美国的出口中,近37%的增加值来自于从其它国家和地区的进口(图3)。我们将进口的增加值重新分配给其原产国,可以得到一个非常不同的美国贸易赤字分解(图4)。虽然中国仍然对美国的贸易逆差负有最大的“责任”,但其份额只有16.4%,远低于图1中的49.6%——这一数字几乎是在增加值基础上前四个贸易伙伴(中国、日本、德国和韩国)的总和。在图1中,台湾并不是对美国有最大贸易盈余的国家和地区之一。然而在新的分解图中,台湾排名第六,占2015年美国贸易赤字的6.6%。如后文所示,

在增加值的基础上理解中美贸易对于评估中美贸易战的影响非常重要,尤其是对于中国的供应链合作伙伴,如韩国、日本和台湾。

如果中美贸易战爆发,特朗普将如何发起对中国的贸易战?

这是人们在评估中美贸易战潜在影响时应该回答的第一个问题。遗憾的是,到目前为止,大多数分析师都忽视了这个问题。几乎每个人都认为与中国的全面贸易战可能性不大,其中的原因包括美国总统的贸易政策权力其实受到国内和国际法律的限制。然而,几乎每个人的分析都是基于全面贸易战的假定。

要考虑美国如何发起一场贸易战,我们应该从美国的角度来看待这个问题。

通过贸易战,特朗普或美国想要实现什么?伤害中国不应该是美国的最终目标。我们认为,美国有三个目标:减少贸易逆差、促进经济增长、以及用特朗普自己的话说,“把工作岗位带回美国”。

假设贸易战确实有助于实现这些目标。我们接下来从特朗普的角度出发,考虑如何能够通过有针对性的贸易战(即重点关注某些特定行业或部门)来更有效地实现这些目标。图5说明了我们分析思路,而这些分析将为下一节的讨论(贸易战的影响)奠定基础。

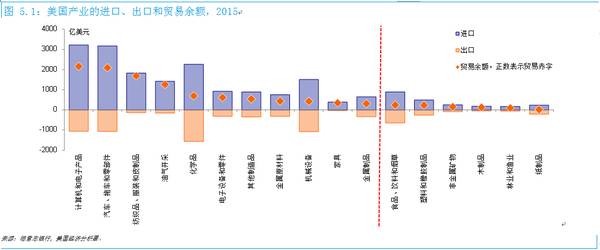

既然是一场贸易战,我们首先从贸易赤字开始分析。图5.1按照贸易赤字规模对美国2015年全部制造业进行了排序。例如,“计算机和电子产品”以及“汽车、拖车和相关零部件”在2015年的贸易逆差最大,分别为2160亿美元和2090亿美元。另一方面,“林业和渔业”以及“纸制品”也在2015年出现了赤字,但规模小得多,分别为90亿美元和10亿美元。

很明显,为了有效地改善贸易失衡,美国应该把重点放在那些赤字最大的行业。图5.1中,赤字规模在“金属制品”之上的行业占到了美国贸易逆差总额的91%。倘若将这些行业的赤字降低10%,效果就相当于平衡了其它所有行业的赤字。

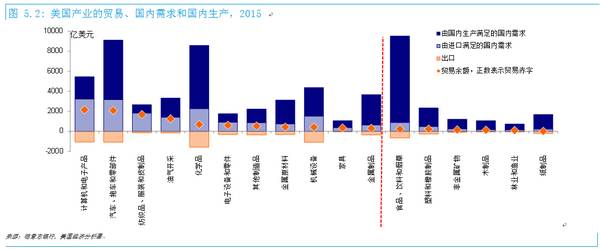

另一个要考虑的因素是进口对国内生产的负面影响。在图5.2中,蓝色柱体代表美国国内需求的大小,其中深蓝色部分由国内生产满足,浅蓝色部分由进口满足,而橙色柱体代表出口。一个有趣的对比是“化学品”和“电气设备及零件”。这两个部门在2015年的赤字大小相似(分别为690亿美元和610亿美元)。然而,如果我们计算国内生产与国内需求的比例,“化学品”为92%,而“电气设备和零件”仅为66%。这表明,尽管贸易赤字规模相似,“电气设备和零件”部门比“化学品”受到的伤害更大——相比“化学品”,美国在更大程度上“放弃”了在国内生产“电气设备和零件”。

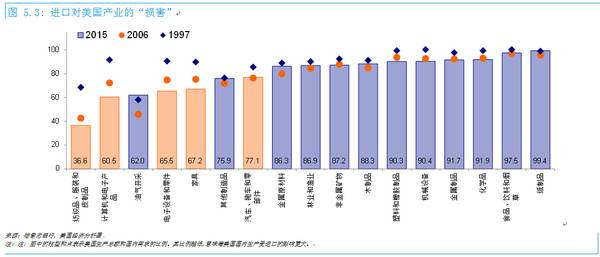

为了更好地说明这一点,图5.3按2015年国内生产和国内需求之间的比例对行业进行了排序。该比率越低,表明一个部门的国内生产被进口损害越严重。这里最极端的例子是“纺织品、服装和皮革制品”,美国显然非常依赖其进口:该部门2015年国内产量只能满足其国内需求的三分之一。另一个行业,“计算机和电子产品”的比例在所有行业中是第二低。即使国内生产的产品完全没有用于出口,也只能满足美国国内需求的60%。

除了2015年的情况,图5.3还显示各行业过去近二十年的变化。图中的蓝点是1997年国内生产需求比例,而橙点表示2006年的比例。“金属原材料”和其右边的行业不仅在2015年具有较高的国内生产需求比率(85%以上),它们的比例在过去相当长的一段时期内也相对稳定。这表明这些行业的生产在2015年并没有受到进口的严重影响,而且它们的情况也没有随着时间而恶化。换而言之,它们很可能不会是特朗普在贸易战中最关注的行业。

在2015年国内生产需求比例低的行业又可以分为三组:(1)随着时间的推移情况逐步恶化的,包括“计算机和电子产品”、“电气设备和零件”以及“家具”。例如,1997年美国国内生产的“计算机和电子产品”可以满足其国内需求的92%,2006年下降到72%,在2015年则只有61%。(2)进口对国内生产的“损害”大多发生在2006年之前的行业,这包括“纺织品,服装和皮制品”以及“汽车,拖车和零部件”。(3)最后一组是“油气开采”和“其它制造品”。虽然其国内生产需求比率在2015年较低,但与早期相比其实相当稳定,甚至有所改善。

综合考虑上述因素,包括(a)贸易赤字的规模;(b)国内生产受到进口的影响(国内生产和国内需求之间的比率);和(c)国内生产受进口影响的情况如何随着时间而变化,我们可以划定一个相当小的范围,即

贸易战如果真的发生,美国将最有可能会关注的产业:

计算机和电子产品;

汽车、拖车和相关零部件;

纺织品、服装和皮制品;

电气设备和零部件;

家具。