梅昕/社会服务行业

核心观点

中高端品牌需求强劲,中国化妆品市场长期景气

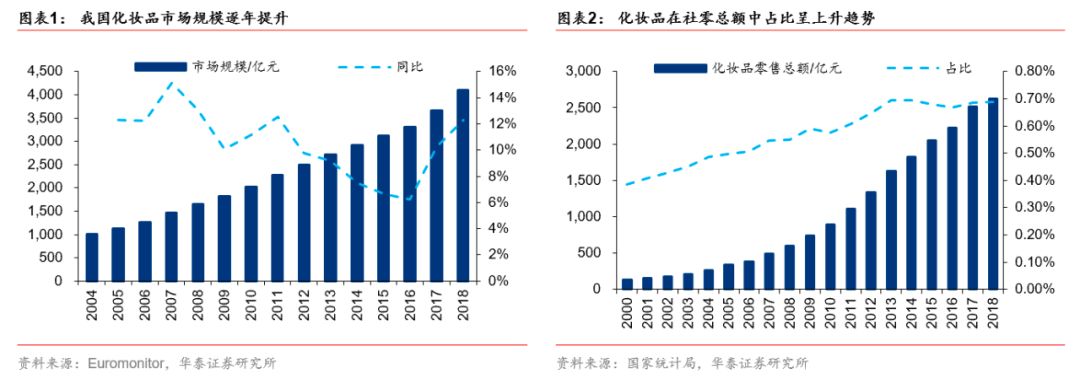

18年我国化妆品市场规模4102亿元/+12.29%,中高端化妆品市场份额30%,增速持续高于大众市场。外资化妆品企业在国内仍占主导地位,中高端市场表现更优。以欧莱雅为例,19H1亚太地区收入同比增24.3%,中国对中高端化妆品的旺盛需求、电商/旅游零售渠道的快速发展驱动亚太市场持续高增。把握两条投资主线:国内高端香化消费趋势显著,建议关注免税龙头中国国旅;国货品牌受益于资本和电商渠道红利,品牌效应持续放大,建议关注国货化妆品品牌珀莱雅。

中国化妆品市场需求旺盛,电商及旅游零售渠道持续发力

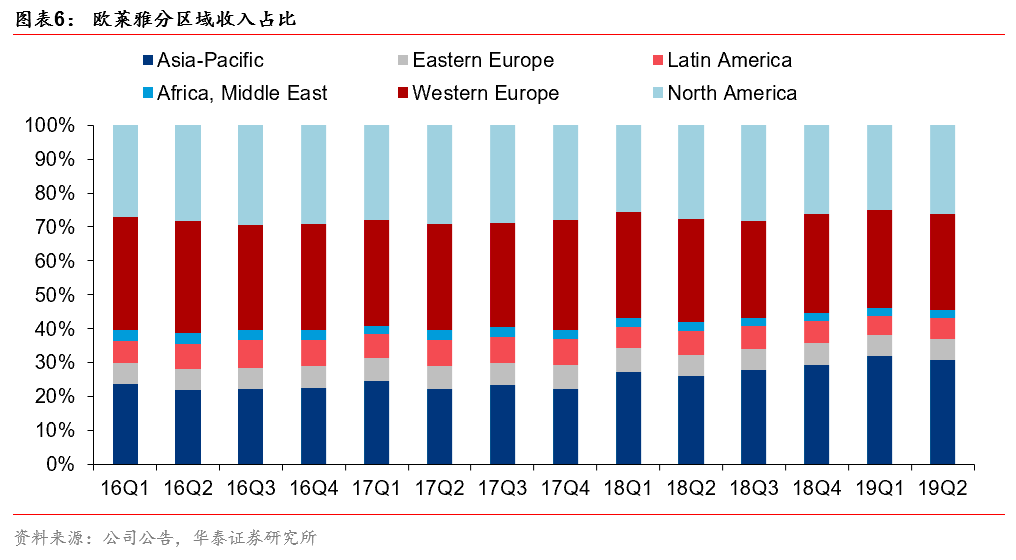

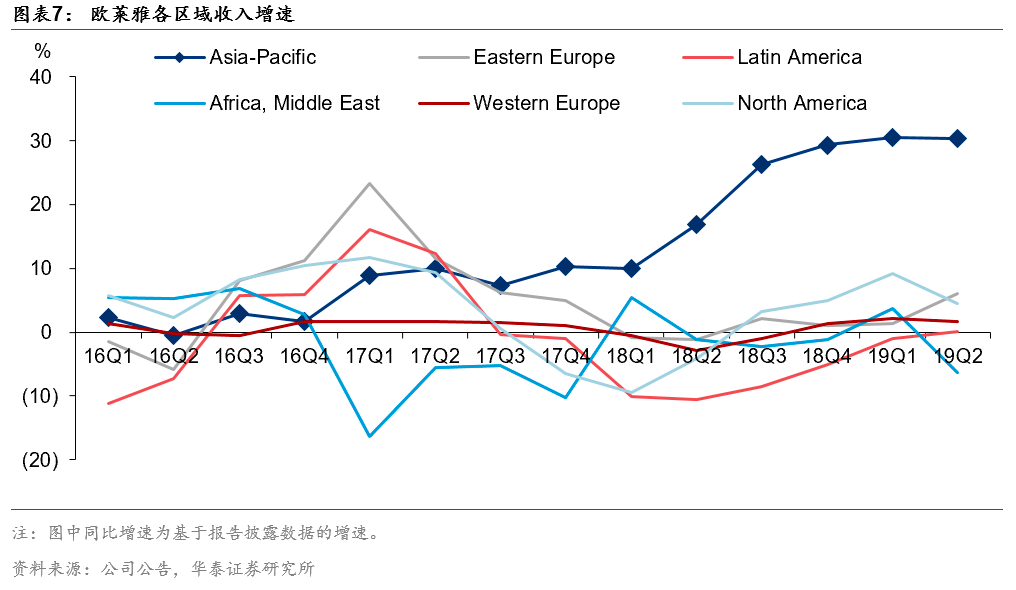

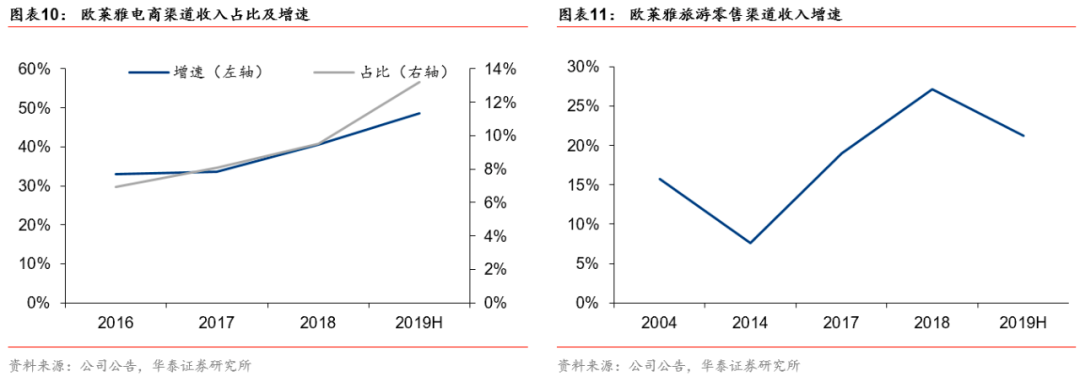

中国消费者需求旺盛,电商及旅游零售成外资品牌加大中国市场渗透的重要渠道。以欧莱雅为例,19H1亚太地区收入同比增24.3%(Q1/Q2分别同比增23.2%/25.5%),相较北美(+0.0%)、西欧(+1.0%)等地区增长更快,其中中国市场为主要推动力。从渠道来看,中国电商渠道化妆品销售持续发力,18年我国化妆品电商渠道销售额1123.45亿元/+26.54%,占比达到27.4%,已成为化妆品销售的第一大渠道。欧莱雅19H1电商渠道收入增长48.5%,占比达到13.2%,其中中国市场线上销售占比超过35%;旅游零售19H1收入增速达21.2%,持续较快增长。

中高端化妆品增速显著,功效性护肤品需求提升

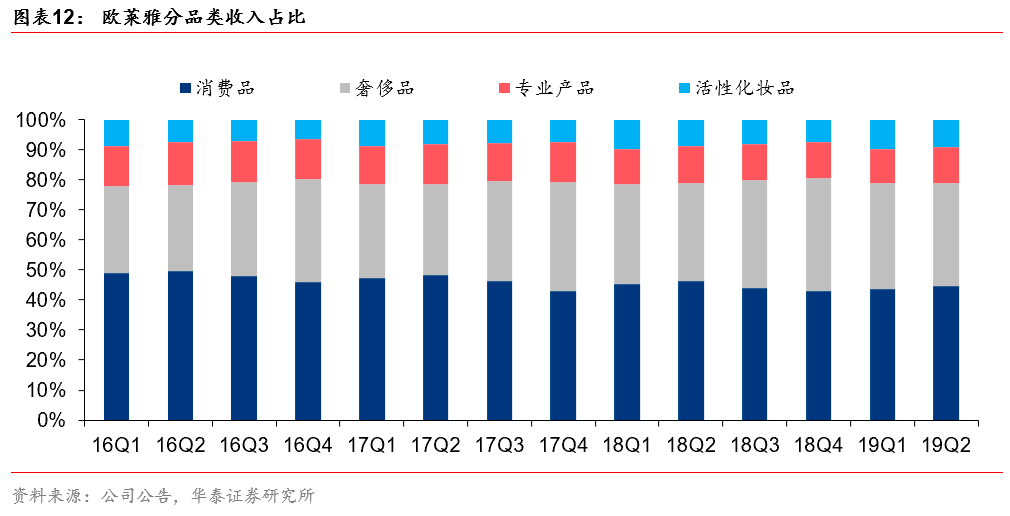

伴随消费升级,我国中高端化妆品增速更快,功效性护肤需求持续提升。以欧莱雅为例,19H1奢侈品/活性化妆品收入增速13.2%/13.6%,相较大众消费品/专业产品(+3.1%/+2.5%)增速突出。具体品牌来看,兰蔻、阿玛尼、圣罗兰、科颜氏四大中高端品牌增长超过16%,为奢侈品部门主要增长驱动。以理肤泉、薇姿为代表的活性化妆品在亚太、北美、拉丁美洲等区域均实现较高增长。

数字化营销渐成行业热点

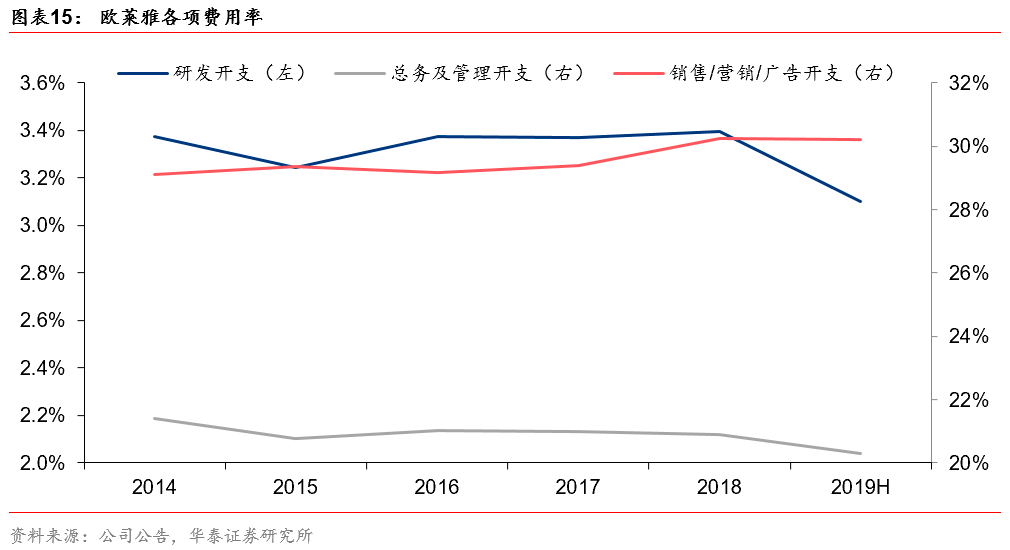

近年化妆品行业营销渠道发展多元,数字化营销趋势显著。以欧莱雅为例,19H1期间费用中,广告营销费用率30.2%/+0.2pct,主要因集团大力投入数字化营销,除欧莱雅之外,雅诗兰黛、资生堂等化妆品公司也在不断加大对数字营销的投入,营销方式和渠道更加多元。

中高端品牌、旅游零售表现亮眼,中国为主的亚太市场引领全球

伴随消费者需求升级,我国化妆品行业长期景气,中高端品牌表现亮眼。以欧莱雅为例,19H1亚太地区收入增速突出,Q1/Q2同比增长23.2%/25.5%,中国消费者为主要推动力,旗下中高端品牌需求强劲。我国中高端化妆品借助电商/旅游零售渠道发展迅速,增速持续高于大众市场,大众国货受益于CS、电商渠道兴起,有望持续亮眼表现。建议关注国内免税龙头中国国旅,国产化妆品品牌珀莱雅。

风险提

示:化妆品行业市场竞争加剧、电商渠道增长不及预期。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。