上周,在汇率形成机制引入逆周期因子的提振下,在岸和离岸人民币兑美元双双大涨,离岸人民币隔夜利率由于空头平仓、多头回补再度飙升。我们认为近期人民币的强势上行难以从根本上扭转贬值预期,但作为央行的未雨绸缪之举,有助于在国内经济动能放缓和联储缩表临近之际释放货币政策的腾挪空间,央行或不再追随联储再度上调逆回购和MLF利率。具体观点如下

:

在

近期人民币的强势上行能扭转贬值预期么?

年初以来,境内资本外流压力持续缓解,外储止跌回升,结售汇逆差处于低位,本次汇率形成机制的调整更是带来人民币的大涨,这是否意味着2014年以来的贬值趋势有望被逆转?我们对此持谨慎态度,当前资本外流的改善是在美元持续疲软和资本管制收紧的背景下实现的,一旦美元再度走强,能否经受考验尚未可知;从定价机制的调整来看,引入逆周期因子传递的维稳信号在短期自然有助于提振人民币走势,但由此累积的尾部风险同样不容忽视。更为重要的是,美国居民部门已重启加杠杆,欧洲的资产负债表修复也步入尾声,而中国的资产负债表修复才刚刚开始,在实体高杠杆和资产泡沫破题之前,汇率的压力难以从根本上消除

。

更多是央行的未雨绸缪之举。

基于上述的判断,我们倾向于认为近期汇率机制的调整和人民币的走强是央行的未雨绸缪之举。联储6月再度加息已成定局,缩表预计也将从年底开始谨慎推进,与此同时,国内经济动能正在放缓,加之金融去杠杆和对地方政府隐性债务扩张的整顿,一旦美元再度走强,人民币又将严重承压,而通过主动引导市场走势、提前加大对美元的双边波动,有助于缓解联储加息和缩表对人民币的冲击。将一篮子中的其它货币兑美元的走势代入CFETS的计算公式,可以推算出年初至今若保持CFETS稳定,人民币兑美元应在6.7左右,叠加联储加息临近,近期人民币的单边升值走势已基本告一段落

。

央行追随联储上调公开市场利率的必要性降低。

3月联储加息落地后,央行在第一时间上调逆回购和MLF利率,其中既有对汇率的考量,也是对前期政策的延续,通过资金成本的上调和期限结构的调整来倒逼金融机构去杠杆。但随着三会严监管的落地,央行此举的必要性降低,相机抉择的货币政策更多承担的是守护流动性底线的重任,而且前期资金成本的持续攀升正传导至实体融资成本,除去已经上行的债券和票据利率,二季度贷款加权平均利率预计也将加速上行。近期人民币的走强在一定程度上释放了货币政策的腾挪空间,央行或不再追随联储再度上调逆回购和MLF利率

。

上周地产销售环比大幅下降,土地成交市场继续降温;电力耗煤环比小幅下降,经济下行趋势基本确立,钢价继续回落;猪价延续下跌趋势,菜价反弹,预计5月CPI将回升至1.6%;央行净投放资金,临近季末,隔夜市场利率上涨;非农就业不及预期不改6月加息预期,人民币近期的强势上行已近尾声。

上周楼市日均成交面积环比大幅下降,截至上周五,30大中城市商品

房日均成交面积39.85万平方米,整体同比下降52.86%,一二三线城市分别下降49.86%、49.80%、60.76%;整体环比下降12.11%,一二三线城市分别下降16.28%、12.62%、7.13%(图表1)。土地成交方面,5月100大中城市土地成交面积2962万平方米,较16年同期的3789万平方米大幅下降21.83%。

“政策市”行情下,主导政策因子的不同导致一二线城市和三四线城市地产销售量价走势分化将持续演绎,一二线城市地产调控仍然在以“打补丁”形式进行;对于三四线城市而言,棚改货币化安置提速对地产销售形成支撑。但需要关注以下几点:1、棚改货币化安置下今年三四线城市地产销售料不会差,但对于是否能够完全对冲一二线和热点三线城市地产销售下滑我们表示怀疑;2、目前三四线城市仍以去库存为主基调,棚改货币化安置短期内对三四线地产投资难以形成实质支撑;3、资金约束仍然是影响今年地产投资的关键,严监管下信托等融资渠道受到控制,宽信贷难以对房地融资环境带来边际改善,房企资金链压力将在下半年逐渐显现。

上周六大发电集团日均电力耗煤量环比下降,6大发电集团日均耗煤量59.54万吨,环比下降3.05%,同比涨幅降至4.51%。南华工业品指数收于1734.30点,环比下跌4.52%。截至上周五,钢价指数收于129.27点,环比下降0.81%(图表2)。上周螺纹钢期货价格环比大幅下跌6.17%,粗钢价格环比下跌0.324%。截至上周五,国产铁矿石价格环比下降0.7%,进口铁矿石价格环比下降3.8%,库存方面,上周6大发电集团煤炭库存环比上升1.57%,同比上升3.05%。

上周日均电力耗煤环比下跌,2月至今同比涨幅持续下行,印证了经济缓慢下行的走势。上周公布的5月中采PMI51.2%,与4月持平,表明制造业扩张高点已过,而5月财新制造业PMI49.6%,为11个月来首次低于荣枯线,经济下行趋势已经确立。上周钢价指数持续回落,钢材期货价格大跌。5月钢价迎来一波震荡上涨,主要受“一带一路”限产和治理中频炉提振,展望后市,进入6月,随着市场需求淡季的到来和供给的回升,我们维持钢价弱势震荡的判断。

上周五,农产品批发价格200指数收于94.71,环比下跌1.00%,菜篮子产品批发价格200指数收于93.59,环比下跌1.18%(图表3)。从细项数据来看,上周猪肉价格环比下跌1.75%;蔬菜价格环比止跌,小幅回升0.64%(图表4)。由于供给持续小幅回升,需求端又处于淡季,猪价短期继续疲软;上周菜价止跌小幅反弹,可能是由于近期部分蔬菜进行产地轮换或进入换茬期,价格有所波动,总体来看供应充足,随着夏季来临,预计后市蔬菜价格仍将维持低位。5月食品价格持续低迷,猪肉、蔬菜和鸡蛋价格均延续2月以来的跌势,拖累CPI环比小幅下行,但在低基数的提振下,5月CPI预计将回升至1.6%。

上周隔夜市场利率均呈上涨。上周五银行间质押式回购利率R001收于2.9120%,环比大幅上涨32.79bp,R007收于3.4359%,环比上行3.71bp(图5)。上周国债收益率走势分化,其中1年期国债收益率止跌上涨2.60bp,5年期国债收益率下跌8.48bp,10年期国债收益率下行2.24bp(图6)。上周共有3300亿元逆回购到期,央行上周连续三天进行公开市场7天和14天逆回购操作,累计投放3600亿元,净投放300亿元。

时值年中,MLF集中到期叠加应对MPA考核压力,市场一度对6月份流动性预期颇为谨慎。为此,央行放风“拟在6月上旬开展MLF操作”安抚市场情绪,防止市场情绪过度紧张。央行小心翼翼的信号释放表明,在守护流动性闸门上央行承担着首要和核心的角色,在机构的提前应对和央妈的流动性守护下,6月流动性出现异常紧张的概率很小。

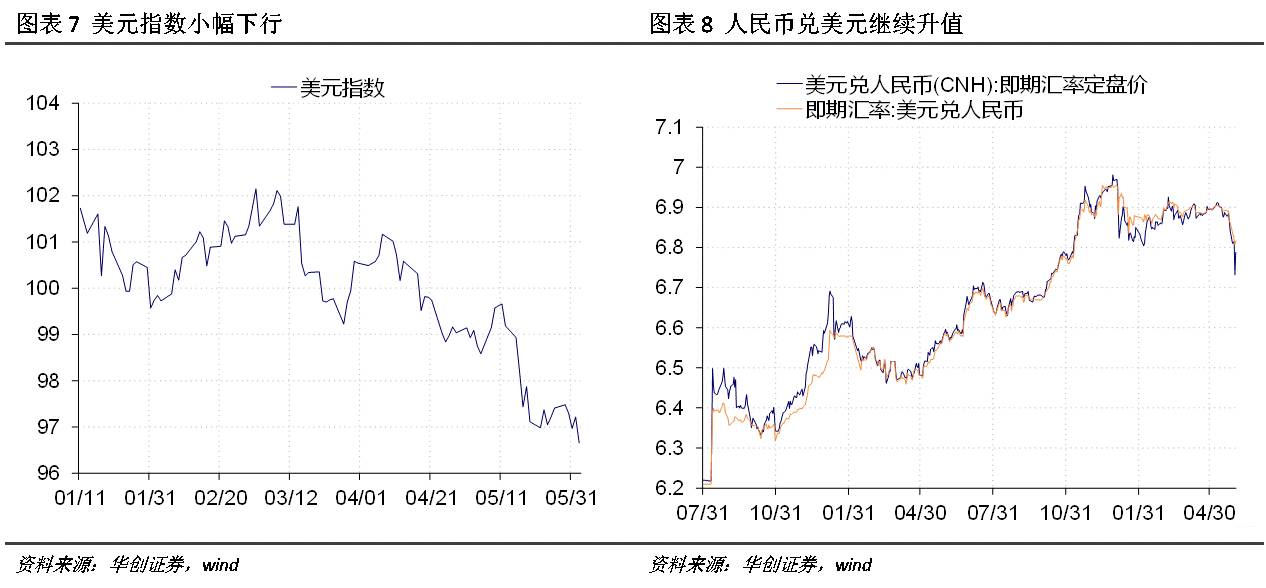

上周美元指数下降至96.6578点,环比下行0.77%。上周美国公布5月新增非农就业人口13.8万,大幅不及预期,3、4月份新增非农就业人数累计下修6.6万人;失业率4.3%创16年新低,但劳动参与率继续下降,时薪同比增长2.5%也为去年3月以来的最低值。美国5月ISM制造业指数54.9%,较前值上升0.1个百分点,高于预期,表明美国经济制造业持续扩张。美国经济数据好坏参半,非农就业数据不及预期,但不改6月加息预期,美联储6月加息概率仍高于90%。

上周五美元兑人民币即期汇率报收6.8162,环比下行448bp;美元兑离岸人民币即期汇率收于6.7880,环比下行540bp,离岸与在岸人民币汇率差扩大到282bp(图8)。上周人民币兑美元汇率大幅升值,一方面是人民币中间价报价模型中引入逆周期调节因子,短期内强化对汇率的干预,提升汇率走势;另一方面离岸市场流动性的收紧带来离岸人民币的飙升,但从长期看收紧流动性抬升人民币汇率并不能持续,在汇率决定因素并未逆转的情况下,长期下跌压力仍存。