文/小白读财经(ID:xiaobaiducaijing)

今天(

4

月

11

日)上午,新任央行行长易纲出席博鳌亚洲论坛

“货币政策的正常化”分论坛并发表讲话,在这次讲话上,

易纲宣布了六月末将落实的六大金融开放举措,年底将落实的另外五项开放举措,同时回答记者提问!

六月末将落实六大金融开放举措:

一是将取消银行和金融资产管理公司的外资持股比例限制,允许外资银行在境内同时设立分行和子行。

二是将证券公司、基金公司、期货公司、人身险公司的外资持股比例上限放宽至51%,三年后不再设限。

三是不再要求合资券商的境内股东中至少有一家证券公司。

四是内地和香港从5月

1

日起互联互通额度扩大,将把股市互联互通每日额度扩大四倍。

五是允许符合条件的外国机构投资者来华经营保险代理业务和保险公估业务。

六是放开外资保险经纪公司的经营范围,与中资机构一致。

(年底将落实另外五项开放举措及问答实录大家可点击《原文阅读》查看,篇幅有限在这里不再罗列)

如果你对中国金融有足够了解,

上述的开放举措实则与汇率、利率方面的改革息息相关并一脉相承。

汇率形成机制改革涉及到外资金融机构资金的融通,说白了我在这里赚了钱该以多大的成本、什么方式汇回国内?

而利率方面的改革则涉及到外资金融机构在国内的营商环境,简单地说利率就是借钱的成本,我该以什么方式、多大的成本向货币当局借钱?

对于汇率和利率问题,

易纲

回答嘉宾提问时是这样表态的:

1、汇率:

金融业对外开放要与汇率形成机制改革和资本项目可兑换改革进程相互配合,共同推进;

2、利率:

未来利率市场将是基准利率和市场利率双轨融合。

汇率方面的改革我们就不多说了,现在我们来分析未来利率方面的改革,

易纲

说未来利率市场将是基准利率和市场利率双轨融合。如果成功,这将是中国金融史上一个重大事件。

现行的利率实行的是

“双轨制”,也就是受央行管控的存贷款利率和完全市场化的货币市场利率(银行等金融机构间相互借钱的利率)同时存在。

存贷款利率是商业银行-企业、居民之间的借钱利率,即目前我国的基准利率,一旦上调商业银行必须以这个为基准确定自己的存贷利率(商业银行-企业、居民之间),前几年有上下限的限制,2013

年后逐渐放开,但基准利率对货币市场利率仍存在巨大的影响。

所以目前的银行给贷款存款提供的利率并非完全反映市场资金供需求情况以及商业银行们的成本,因为还受基准利率的影响。

按照

易纲

行长的说法:

其实我们(央行)的最佳策略是让这两个轨道的利率(存贷款利率和货币市场利率)逐渐统一,这就是我们要做的市场改革。

那到底要怎么做?

其实在

2013

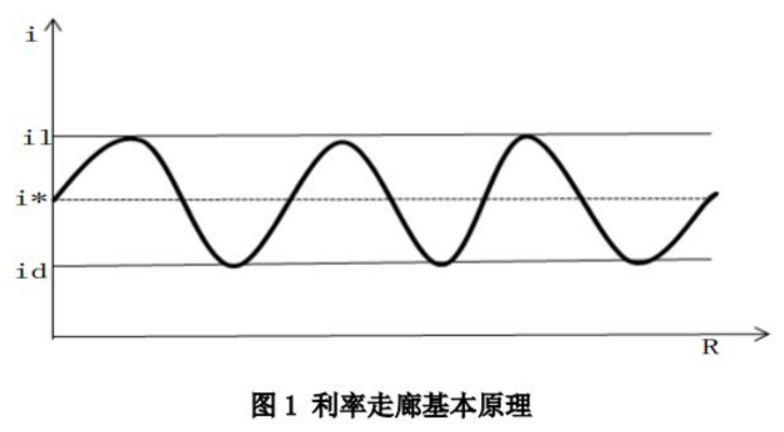

年左右,央行就提出了一个利率走廊的方案,也就是央行通过设定和变动自己的存贷款利率

(

利率差为走廊宽度

)

,实现对市场利率的调节和控制(如下图)。

利率走廊的上限是

SLF

利率(常备借贷便利利率),下限是超额存款准备金利率,央行货币政策的效果就是控制市场利率在上下限之间,而这当中需要一个“基准利率”(图

1

的加粗曲线)。

简单地说SLF利率和超额存款准备金利率都是央行-商业银行之间的借钱利率,而“基准利率”是银行等金融机构间借钱利率(市场利率),央行通过调节

SLF

和超额存款准备金利率从而达到调节市场利率的目的。

按照这个原理,

当“基准利率”触及走廊上限时,央行会用

SLF

利率锁定基准利率的升幅,同时通过降低央行-商业银行之间借钱成本方式引导基准利率下行。当“基准利率”触及走廊下限时,央行会用超额存款准备金利率锁定基准利率的降幅,同时提高央行-商业银行之间借钱成本方式引导基准利率上行。

那么这个基准利率到底要具备什么条件呢?

1、

利率是资金的价格,那价格的形成当然是买卖,但如果价格够真实,那么交易量要够大,也即资金的借贷量要够大。

2、

这个利率认知度必须够高,影响大。

那么这个“基准利率”是谁?当初央行推出利率走廊方案时市场推测可能是银行间同业拆借利率或者银行间质押式回购利率当中的一个,这两个都是银行之间的借钱利率。

这些年,随着银行间同业借贷市场的发展,银行间同业拆借利率影响越来越大,数据显示:短期的银行间同业拆借利率和银行拆借、回购交易利率(都是银行之间借钱利率)的相关性达到80%以上,另外和银行间同业拆借利率相关的金融产品应用范围正在不断扩大。

所以未来银行间同业拆借利率很可能是未来市场当中的基准利率,那么基准利率形成后该怎么走?

此前央行前首席经济学家在新货币传导机制里就分析过: