通常,我们看到一家制药巨头的业务发展到一定阶段会进入一个平台期,在这一时期,企业的体量不会发生很大的变化,并且会尝试优化自身结构,包括研发线和产品线。

同样,我们也很难看到制药巨头用于药物研发的费用出现巨大波动,而是稳定的增长,但是默沙东在2016年的研发费用却激增34亿美金。今年,通过数据统计,我们发现TOP5企业用于药物研发经费总和已经达到约50亿美元,罗氏和默沙东分列第一、第二名,此外吉利德也在研发上加大了力度,比前一年多支出了20亿美金,礼来这一年的研发可谓命途多舛,先后经历了Solanezumab 和Baricitinib的失败。

几家公司研发费用大涨的主要原因是看到了肿瘤领域的价值,特别是肿瘤免疫领域的阵地战早已经打响,高级玩家已经开始划分领地,例如PD-1抑制剂领域百时美施贵宝的Opdivo和默沙东的Keytruda,而其他玩家将很快被迫下桌,总之先加快进度,之后再考虑回报。

除了依靠自己的研发团队获得新的产品,收购也是一条捷径,去年两件巨额收购事件分别是辉瑞以140亿美元的价格收购Medivation,外部解释辉瑞意图通过收购行为来增强自身的肿瘤产品线,辉瑞可以通过该项收购获得前列腺癌药物Enzalutamide (恩杂鲁胺)以及乳腺癌药物Talazoparib。另一例是强生300亿现金收购瑞士生物技术公司爱可泰隆,分析称该举动是在即将到来的专利期限之前为强生购买一些有市场潜力的产品,不过外部对这两例收购的评价褒贬不一,具体结果还需要继续观察。

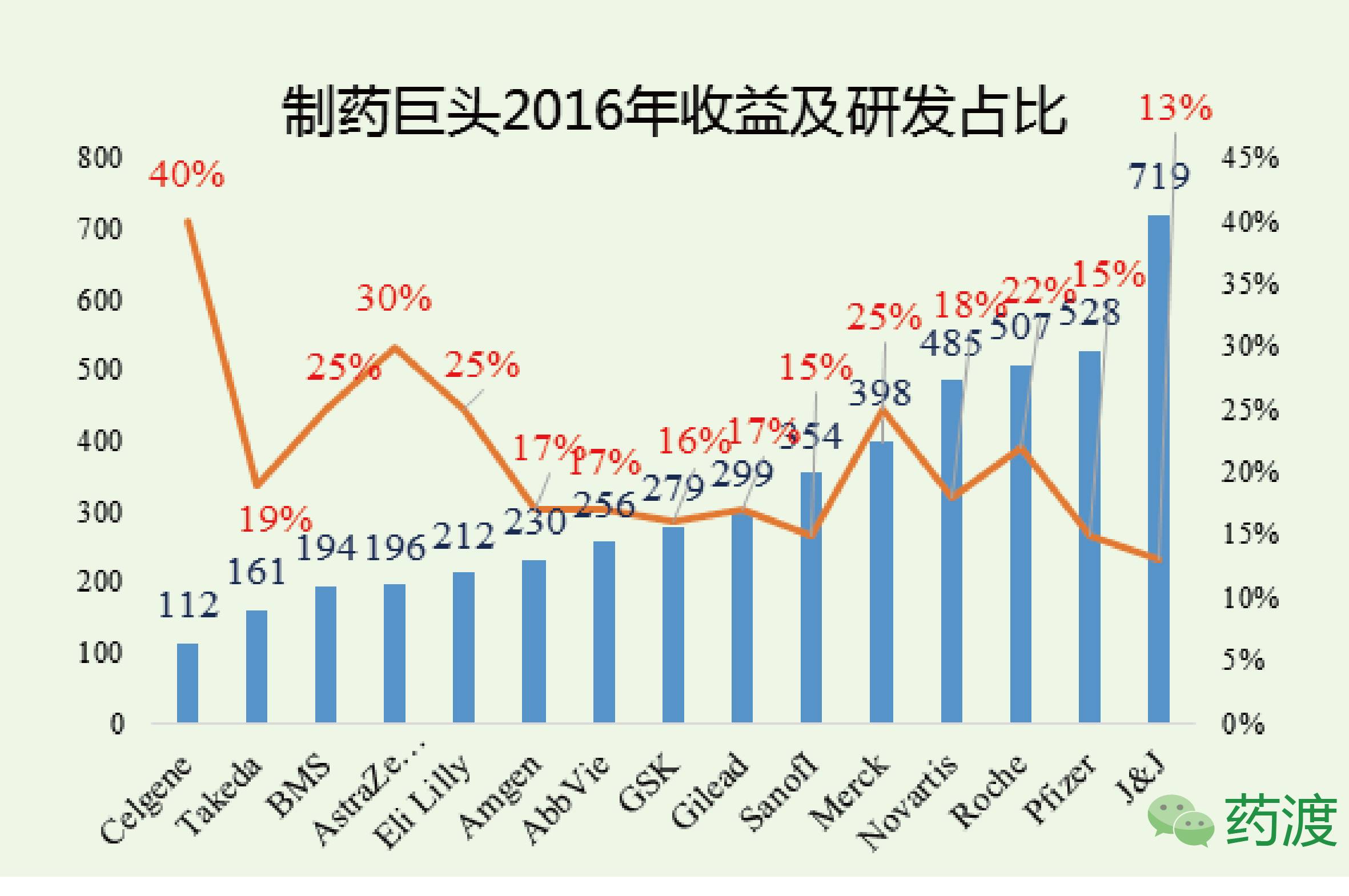

制药巨头2016年收入及研发费用占比统计如下。

罗氏,这家总部位于瑞士的制药巨头常年盘踞研发费用前几名的位置,研发部门主要分为巴塞尔的pRED和加利福尼亚的gRED(基因泰克)。并且也通过合作的方式来完善研发线,最近与百时美施贵宝达成协议共同开发靶向于肌生成抑制蛋白的药物Adnectin,该药用以治疗假肥大型肌营养不良症,在此项合作中罗氏需要先行支付1.7亿美元费用,外加2.05亿美元的后续项目支撑费用。

目前罗氏的产品线上已经拥有几款重磅实力产品,今年3月FDA批准罗氏的单抗药物Ocrevus(Ocrelizumab)用于复发型多发性硬化症(RMS)和原发进展型多发性硬化症(PPMS)的治疗,外界评论该药物有改变多发性硬化症治疗格局的潜力,看好该药物在未来前景。去年,罗氏还推出了重磅药物PD-L1抑制剂Tecentriq。

在药物联用策略深得人心的今天,一款药物的成功可以带动多种疗法跟进,正如罗氏现阶段进行的组合药物3期临床研究,通过对比发现使用Perjeta (ER2/neu受体拮抗剂)、Herceptin(曲妥珠单抗)结合化疗的组合方案在降低死亡率和复发率的效果优于

传统标准治疗早期术后乳癌患者的方案。

有评论指出该临床试验的成功将进一步强化罗氏在肿瘤领域的地位,此外罗氏的Alecensa也在与辉瑞的Xalkori在争夺ALK+ 肺癌前线用药地位的战斗中取得了胜利。

罗氏同样期望Emicizumab在治疗血友病方面能够取得令人骄傲的成绩,考虑到临床3期试验出现的死亡案例以及一系列副作用使外界开始质疑该药物的安全性问题。

在阿尔兹海默病治疗领域,Gantenerumab的失败在令人惋惜的同时也不断促使人们思考,我们究竟对AD了解多少。

说默沙东研发负责人Roger M. Perlmutter挽救了默沙东的研发线可能有些言过其实,但他阻止了默沙东错过重磅药Keytruda,详情可参考长文讲述默沙东重磅药物PD-1单抗Keytruda的幕后故事,在肿瘤免疫领域站稳脚之后,默沙东马不停蹄的开始扩增Keytruda的适用症范围,目前有10余项基于Keytruda的临床3期研究正在进行着。

与辉瑞共同研发的糖尿病新药Ertugliflozin目前正在欧洲、美国同时接受药监局的审批,考虑到该药在临床3期良好表现,两家制药企业应该对该药有个很好的预期。

去年默沙东遭受最大的挫折就是针对轻中度阿尔兹海默病药物Verubecestat在临床3期失败,目前似乎没有一家企业能打破AD药研发的魔咒。

在收购方面,默沙东似乎不是那么热衷,之前花费9500万美元收购以色列的cCAM,意图通过收购该公司的产品线来稳固自己在免疫肿瘤领域的地位,只是临床1期试验失败了。

诺华在2017开年就获得了FDA的批准,Kisqali (Ribociclib,以前称为LEE011)与芳香酶抑制剂联合作为初始内分泌类治疗方案,用于绝经后激素受体阳性、人类表皮生长因子受体-2阴性(HR+/HER2-)的晚期或转移性乳腺癌女性患者,凭借其优异的临床数据,预计年销售额在25亿美元。

银屑病IL-17阻断剂的新药Cosentyx临床研究显示效果优于同类产品,包括强生的Stelara、安进Enbrel,未来能够取代Enbrel重磅药的地位值得期待。

Zykadia (Ceritinib)也在最近获得治疗ALK+非小细胞肺癌的优先审批权,以及肺癌脑转移突破性疗法认定。

而相比之下FDA专委员会对CAR-T的肯定态度应该是诺华今年最值得骄傲的事情,诺华作为CAR-T的先驱,其产品CTL019应该也会顺利的成为重磅药物。

心血管领域在Entresto专利到期后就不再是诺华的专长了,Entresto的销量一直不佳,Serelaxin的临床失败,以及该领域已经存在的竞争者安进,再生元,赛诺菲,都在挑战着诺华在心血管领域的实力。

可能是考虑到心血管领域巨大的市场,诺华始终没有放弃该领域,2016年以16.5亿美元的价格与Ionis制药公司达成协议,共同开发两款心血管药物。

诺华在2016年底对公司架构进行了一系列调整,这也是诺华在面对收入下降时一直坚持的高效运行方式——优化结构和裁员,包括解散了公司细胞和基因疗法部门。

2010年,当时辉瑞CEO还是Ian Read,当时该公司并没有很多原研项目,依靠公司雄厚的财力Ian Read通过收购为辉瑞建立了一条研发产品线。

其中一项就是与默克(德国)共同合作开发的检查点项目Avelumab,并于今年正式获批治疗曾接受过至少一个疗程化疗后,病情出现进展的转移性梅克尔细胞癌患者。

花费2.95亿美元与Opko合作共同开发长效生长激素,只是在去年10月公布的临床3期试验结果失败。

强生在该榜单里是比较特殊的,这家公司包含制药、消费品、医疗器械三大业务板块,但即使是只考虑强生在药物研发方面的投入,这数值也是相当大的。

强生为了拓展自己的领地,正在积极与全球范围内许多小型企业合作,也许其中会碰撞出火花。2017年3月强生公开了治疗中至重度斑块性银屑病的IL-23单抗Guselkumab的 3期临床研究结果,虽然该药物研究进展缓慢,但是从结果来看是值得的。

多发性骨髓瘤药Darzalex已经被业界视为未来潜在的重磅药,而强生却对该药的估值偏保守。但就连强生自己也不否认Guselkumab和Sirukumab在未来会是重磅。