来源:微信公众号 lixunlei0722

作者:李迅雷

库存周期上行难改经济下行趋势

今天有记者打电话问:为何在各项经济数据都那么好的情况下,钢材价格却出现了下跌?我回答,我对钢铁价格缺乏深入研究,这或许是库存因素导致的——当钢材或铁矿石库存水平较低的时候,只要下端需求增加,补库存的需要就会同步增加,这就导致了现实需求的成倍增长,反之亦然。钢材价格自2015年末的低点上涨,已经上涨了一年多时间,想必累积了不少库存,存在去库存的压力。

由于经济活动存在上下游之间、内外部之间的传导过程,故出现“时滞”现象。此外,由于传导速度有快有慢,使得“时滞”也有长有短。

例如,在自然界我们总是先看到闪电,然后听到雷声,这是因为光速比声速快得多,故雷声相对于闪电而言存在时间的滞后。然而,不少人害怕轰鸣的雷声甚于划过长空的闪电,但实际上雷声不具备杀伤力,闪电才是真正有破坏性的力量。

正是由于经济活动的这种“时滞”,这使得人们时常被表象迷惑,甚至导致决策失误。例如,

对于此轮周期性行业的回暖,不少人认为是新一轮经济周期的崛起,那为何不是经济下行这一中长周期中的短暂反弹呢?

中国经济增速的高点出现在2007年,在2008年美国次贷危机之后,中国推出了两年四万亿元的基建投资刺激政策,这一政策至2011年基本结束,但随着经济增速的进一步下行,政府终于在2012年中期启动了新一轮的经济刺激。

一个典型的案例是

2012年5月27日下午,国家发改委正式核准广东湛江钢铁基地项目动工建设,湛江市长在国家发改委门前难抑激动亲吻批复文件。

来源:WIND, 中泰证券研究所王晓东供图

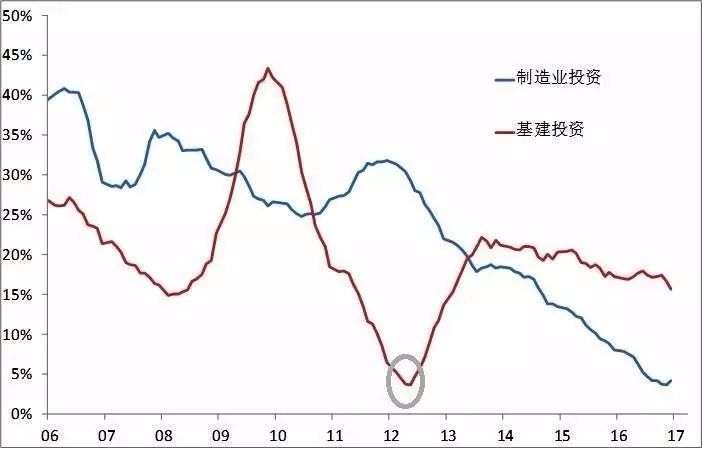

2013年起,我国的基建投资(不含电力、热力、燃气及水生产和供应业)增速再度回升,投资规模达到7.1万亿元,之后三年(2014-16年)分别达到8.7、10.1和11.9万亿元,连续四年维持超过或接近20%的高增长,但同期制造业投资增速却大幅回落,

从2012年的22%回落至2016年的4.2%

。与此同时,GDP增速也从2012年的7.7%降至2016年的6.7%,说明尽管政府试图通过大力度的基建投资实现稳增长,但实际效果并不理想。

不过,中上游行业连续几年去产能和刺激需求,势必会带来中上游生产资料价格的上涨,如2015年末开始,钢铁等一批大宗商品的价格开始蠢蠢欲动,但宏观层面的刺激政策却丝毫不敢懈怠,

2016年一季度信贷规模达到4.6万亿元,超过2009年为应对次贷危机时的投放规模

。因此,尽管经济出现了转好的兆头,但由于时滞的存在,导致了政策上的过度刺激。不仅决策层很难把握经济的冷热度,民企也同样难以做出正确的判断,如2016年第一季度民间投资出现了断崖式下滑,这相当于在经济增速的短期最低点“出货”。

不难发现,PPI的同比数据自2012年3月开始为负,持续了四年多,直至2016年的9月才由负转正,但PPI的环比数据则从2016年的3月就开始转正。总体而言,实体经济中民间投资者的整体行为与资本市场上散户投资者的整体行为没有太大差异,即都是追涨杀跌,其中一个重要原因就是时滞因素,若持续不断的巨大投入并未在一段时间之后达到预期效果,就会使得人们对经济更加悲观。

如今,无论是官方还是民间,大家对未来经济似乎又有了信心,因为公布的数据很靓丽,如今年1-2月份,全国规模以上工业企业实现利润总额同比增长31.5%,就连出口在3月份都增长了16.4%,创出两年来的新高。此外,发电量、铁路货运量等指标也创出多年来的新高,

但这其中大部分数据都可以归结为2012年中期以来经济持续刺激所带来的滞后反应。

靓丽数据背后需要关注两个方面:一是时滞因素,二是投入因素。时滞因素不再赘述,研究投入因素则是为了考察投入产出比。2016年下半年以来各项经济指标的好转,与政府部门举债、国企高投资和居民加杠杆有关,伴随着商业银行信用的大幅扩张,

如在2012-2016年的短短四年,商业银行总资产增加了100万亿元

,这包含了国企的信贷扩张、地方政府的债务置换以及PPP等巨大的信息量。

当然,从另一个角度来看,也说明了中国政府在组织资源方面的能力非常强,这是西方国家政府望尘莫及的,

如2016年中国政府与国企的投资占GDP的比重接近40%,大约是美国政府投资占GDP比重的10倍左右

。从这个角度而言,我们似乎不用太担心今后几年政府稳增长的能力,但要改变经济下行趋势,恐怕也很难。而且,

从短期来看,库存周期似乎也步入了去库存阶段。

挖掘机销量肯定不是领先指标

2017年3月,挖掘机销量同比增长56.2%,一季度挖掘机销量同比增长98.87%。从绝对值来看,今年一季度挖掘机销量已接近2012年的同期水平。根据工程项目的施工顺序,挖掘机销量增长将逐步传导至其他工程机械设备,如今年前2个月,起重机销量增速超130%,装载机销量增速超60%。

进一步查询数据发现,2011年是中国挖掘机销量的最高峰,全年达到18.35万台,2012年销量下降35%,2013年下降3%,2014年下降19%,2015年下降了37%,2016年增长25%。也就是说,当2011年中国经济增速回落的时候,挖掘机的销量创下了历史峰值,时滞一年时间。2013-2015年连续三年基建投资高增长,都无法改变销量大幅下滑的颓势,直至2016年才出现了经济回暖和销量回升的拐点。

挖掘机销量大幅上升的主因是什么

来源:WIND, 中泰证券研究所盛旭供图

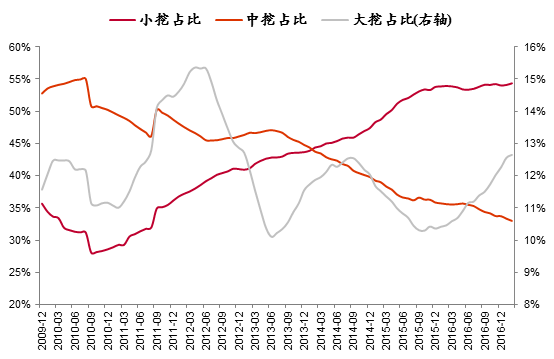

尽管小型挖掘机占比最高,但这一轮周期以来这一比值并没有发生显著变化。改善最大的是30吨以上的大型挖掘机,而大挖主要应用于采矿业。因此,基建与地产投资的相对于上游需求的提升幅度并不高,上游采掘业的需求扩张是最为显著的。

本人对包括挖掘机在内的工程机械行业缺乏研究,却遇到过三件有趣的事情。第一件事情是2011年的时候,我的一位做股权投资的研究生同学给我打电话,说他正和很多PE一起与一家搞液压设备的企业争抢参股,这家企业有独特的专利技术且订单多得根本来不及做,更巧的是,该企业的董事长恰好是我的高中同学——他鼓动我与他一起投资该公司。可惜我是一个风险厌恶型的人,虽然知根知底却无半分兴趣。去年,我又遇到这位研究生同学,询问起他投资的这家公司是否上市了,他很无奈的表达,由于这家企业之后的业绩不如人意,所以无法上市了。此事说明,投资周期性的行业择时很重要,选择盈利高点进行投资的风险很大。

第二件事也让我印象深刻:我高中时的数学课代表,在2012年居然放弃了美国福特汽车发动机部总工程师这一令人羡慕的职位,去了国内某著名工程机械企业负责开发大型发动机。但最终,他离开了这家中国企业,到大学任教了。我没有问他离开的原因,暗自思忖是否因为这家中国企业在盈利高点时大量引进人才,而在黎明即将到来的最黑暗时刻,却削减研发费用、裁减高端人才呢?

第三件事情给我的印象更深:2014年11月,我有幸被邀请参加克强总理的座谈会,一同参加座谈会的有中联重科的董事长。克强总理与他探讨了很多解决工程机械行业产能过剩困境的路径,如出口至非洲等,希望中国传统产业能“老树发新芽”。但从数据来看,2015年工程机械行业的日子比2014年还要难过,尽管基建投资已经连续第三年维持高增长,然而趋势一旦形成,基本无计可施。

以上三个故事说明,由于时滞因素的存在,我们所看到的未必是令人心驰神往的序曲,很可能是最华丽的谢幕。就像震耳欲聋的雷声,虽然可能把人吓得魂飞魄散,却毫无杀伤力。已经过去的2016年,很可能是中国经济刺激政策力度最大的一年,今年虽然还有一带一路大会,有雄安新区的建设热潮,但基建投资增速未必会超过去年。

有人提到,挖掘机销量的大增与设备更新周期有关,这也不无道理。有一种说法是

设备更新周期等于两个库存周期之和

,即6-8年。这让我想起去年汽车销量大增的原因,也与汽车的更新换代周期有关,随着保有规模的增长,汽车更新换代的需求对销量的支撑作用越来越强。一般来讲,70-80%的二手车使用年限在6年以下,汽车的平均更新换代周期约为3年左右,而当前处于一个更新换代周期的末尾。叠加汽车报废补贴政策与购置税优惠政策对需求的透支,2017年汽车销量恐怕不能乐观。

今年第一季度,汽车销量仅增加7%,且乘用车的销量负增长,也部分印证了这一点

。

同样,挖掘机及其他工程机械销量高增长的势头,估计也持续不了多久。首先,今年的挖掘机销量再火爆,估计也难以超过2011年的销量,尽管今年基建投资名义规模估计是2011年的两倍。其次,这轮库存周期的反弹,力度非常有限,因为这是在全社会产能过剩的大背景下的弱反弹,越到下游,需求越弱。

房价居高不下也是一种时滞

当下,相信房价不会跌的人应该占大多数。从统计规律看,在判断市场趋势时,大多数人的一致预期总是错的。

记得在2003年初的时候就有人和我说,美国的房价已经涨了十年,应该不会下跌。我观察了几年,果然如此。

到了2005年,就连保守的美联储主席格林斯潘向国会作证时,也罕见地表示“美国尚未出现全国性房地产泡沫”。

尽管当时大家对于存在泡沫的观点比较一致,但有经济学家形容为“啤酒泡沫和咖啡(卡布基诺)泡沫”,互相之间不会“串联”而形成更大的泡沫。各个地方也是根据本地情况调节市场,迫使泡沫慢慢消退。也有的经济学家认为“贷款渠道的多元化”、“产品结构的多元化”、“贷款利率的多元化和多选择的重新贷款机制”以及“房地产消费结构呈多元化趋势”使得泡沫不会破灭。

不幸的是,正是在这种一致预期下,2006年美国房价出现了下跌势头,2007年8月起次贷危机席卷美国、欧盟及日本的金融市场。人们总是习惯为现状找理由,我们如今也是如此,认为中国特色的房地产市场尽管存在泡沫,但房价绝不会下跌,因为土地是受管制的,即供给有限,国家有调控能力。这与2005年的时候,美国人民对“美国特色”房地产市场不会下跌的认识不是有着惊人的相似吗?