【经济逻辑】:解读当前经济现象,剖析背后经济本源,寻找宏观与微观的必然逻辑,只做大宗商品衍生品领域内的深度阅读,为用户提供最有价值的宏观研究,产业链调研,产业链基本面深度研投,致力于大宗商品衍生品领域内最具价值自媒体平台

央行盛松成:

今年下半年我国金融市场和货币政策可能的趋向,我们认为,可以用两句话概括:市场利率平滑下行,流动性紧中趋缓。

“市场利率平滑下行”主要有两层含义。第一,下半年利率一般不会继续上行,而是较为平稳甚至小幅下行;第二,利率短期波动的幅度会比上半年小。市场利率上半年的特点是短期波动较大,并且利率水平持续提高。去年12月初的财新峰会上,我们曾提出两个观点,一是要稳定人民币汇率预期,二是如果条件允许、在适当的时机,我国也可以考虑加息,这里主要指的是金融市场利率的上升。这一观点提出后曾引起市场的较大反响。接下来的事实证明,我国的市场利率水平最近半年来已经有较大幅度的提高。10年期国债利率目前达到3.5%左右,已经比去年同期提高了0.6个百分点。5月份同业拆借加权平均利率为2.88%,质押式回购加权平均利率为2.92%,分别比上年同期高0.78个和0.86个百分点。

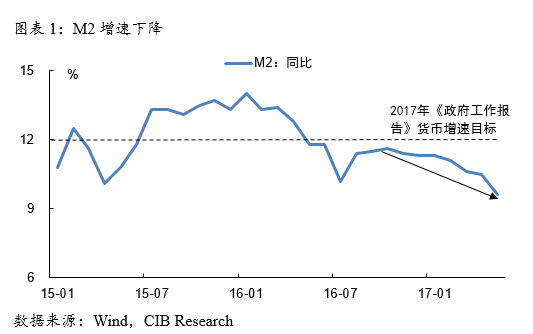

“流动性紧中趋缓”的主要含义是,下半年市场流动性可能仍处于紧平衡状态,不会大幅宽松,但也不会再趋紧,而是会有所缓和。事实上,上半年流动性是比较紧的,一个直观的反映就是广义货币供应量M2同比增速5月份仅为9.6%,已下降到历史低点。

我们之所以得出下半年市场利率平滑下行、流动性紧中趋缓的结论,主要基于以下六方面的原因。

第一,我国经济难言进入新的增长周期。2016年,我国GDP同比增速为6.7%,其中四季度达到6.8%。今年一季度,GDP同比增速达到6.9%,但预计下半年很难再达到6.9%,可能会低一点,因为我国经济还没有真正找到新的增长点。

5月份,全国固定资产投资累计同比增速为8.6%,比今年前4个月下降0.3个百分点。并且,从投资结构看,房地产投资累计同比增长8.8%,是投资增长的重要拉动因素;民间投资累计同比增长6.8%,比1-4月下降0.1个百分点;制造业投资累计同比增速为5.1%。此外,PMI冲高至51.8后,5月份PMI为51.2,与上月持平;工业增速趋势相类似,5月规模以上工业增加值同比增速为6.5%,与4月持平,但明显低于3月的7.6%。当然,5月份进出口增速较去年同期仍然高出15个百分点以上,其中出口同比增速为8.7%,进口同比增速为14.8%,但与3月份的增速相比已有所回落(3月份进口同比增长20.3%,出口同比增长16.4%)。所以,我们对下半年的经济增长不能太乐观。

第二,物价水平趋于下降。CPI在年初骤降之后小幅回升到1.6%,但仍远低于年初设定的3%的目标;其中食品价格同比增速已连续4个月为负,非食品价格增速也在2%左右。PPI从3月份掉头向下,5月累计同比增长5.5%,比4月低0.9个百分点,并且PPI环比增速已连续两个月为负。

第三,金融防风险、挤泡沫、去杠杆初见成效。5月份M2同比增速仅为9.6%,比上月末低0.9个百分点,处于历史低位。这主要是金融体系内部降杠杆的结果。5月末金融体系持有的M2仅增长0.7%,比整体M2增速低8.9个百分点;而非金融部门持有的M2增长10.5%,比整体M2增速高0.9个百分点。存款类金融机构超额准备金率目前仅为1.3%,处于历史低位,说明银行体系的流动性已相对较紧。

第四,人民币汇率趋稳,外汇储备小幅增加。当前人民币兑美元汇率稳定在6.8左右,单向贬值预期已基本扭转。5月末,外汇储备余额恢复至30535.7亿美元,环比继续增加240亿美元,已连续四个月回升。

第五,我国市场利率近半年来的上升实质上已先于美联储加息。今年3月,美联储宣布加息,联邦基金目标利率上调25个基点至0.75%-1.00%。实际上,人民银行1月底、2月初中期借贷便利(MLF)和央行逆回购操作中标利率上行10BP,紧接着在3月16日这两种利率再次提高10BP。三月份,美联储加息后,人民银行也随之提高市场利率。但这次6月中旬美联储再次加息,而人民银行依然维持公开市场操作利率不变,市场反应也很平稳。可见,美联储加息对我国影响有限,哪怕美联储今年下半年再加息,也不等于人民银行会加息。

第六,人民银行不会像美联储那样缩表。国际金融危机期间,美联储通过四轮量化宽松政策投放大量基础货币,美联储资产负债表规模由2007年的不到9000亿美元,扩张到2014年的4.5万亿美元,扩张了5倍,而同期我国央行资产负债表扩张不到2倍。并且,同期我国经济增速平均达到9.5%,远远高于美国的1.2%,我国需要的货币增速自然也高于美国。随着美国经济趋稳,美国加息和美联储资产负债表缩表是很自然的,而我国央行并不存在缩表问题。

根据以上分析,我们的初步判断是,下半年我国仍将实施稳健中性的货币政策,但货币政策应该不会更紧。市场利率可能比较平稳并有下行趋势,市场流动性可能紧中趋缓。

欢迎投资总监,宏观研究员,大宗商品各产业链研究员入群(汇聚全国3000名公募,私募基金经理,3000名产业链高级研究员,1000名宏观研究员,10000名大宗商品现货商)

点击原文阅读,填写相关信息后,添加微信:lzc_0126

长按以下二维码添加公众号