笔者才疏学浅,努力学习中,欢迎大家指导交流。个人微信号:1536008254

回到最初的起点,2010年1月12日,仙琚制药上市,开盘价7.44,收盘价8.11,如果你那时候就买入并持有的现在,那的确挺可惜,因为股价又回到了最初的起点。但与此同时企业的营业收入从2010年的15个亿增长到了2016年的25个亿,利润从1.1个亿增长到1.4亿,用发展的眼光看,现在的仙琚制药值得关注。

医药行业的发展与政策密切相关,这两年整个医药行业面临着医保控费愈发严格,两票制推行与一致性评价的重大影响,而就在6月2日国家卫计委正式启动“按疾病诊断相关分组收付费”改革试点,其实背后一切的原因还是医保没钱了。因此,只要能给国家省钱的,同时能不断提高老百姓健康状况的政策都是好政策,换句话说有明显临床疗效的品种就是好品种,以往临床滥用、没有明显临床疗效、给大夫创收的一大批辅助药物就是药品里的“害人精”,我们对这一类的品种要敬而远之,不能有侥幸心理。

而目前市场上的医药企业已经开始分化并且将进一步分化,未来值得大家关注的企业就是掌握优秀品种的企业,一类是以恒瑞、正大天晴、齐鲁为代表的大型药企,研发能力、药品品质一流;一类是以云南白药、东阿阿胶为代表的消费类药企,人家不差钱,有自有消费群体;另一类我认为就是长春高新、通化东宝为代表的专注于某一个领域的特色专科药企,他们在相关领域有着品牌影响力与稳定的市场份额,而仙琚制药就是这样的一个药企。

仙琚制药已上市品种102个(含原料药),主要集中在“麻醉科”、“妇科”、与激素相关“呼吸科”、“皮肤科”,以下为简单的整理,选取了IMS样本医院数据库公司销售前十的品种。(这里不得不说,仙琚的老董秘太懒了,年报里制剂与原料药不分开披露,大品种不披露,医保与招标情况不披露)

数据来源:医药魔方数据库

01

“妇女能顶半边天”——妇科药

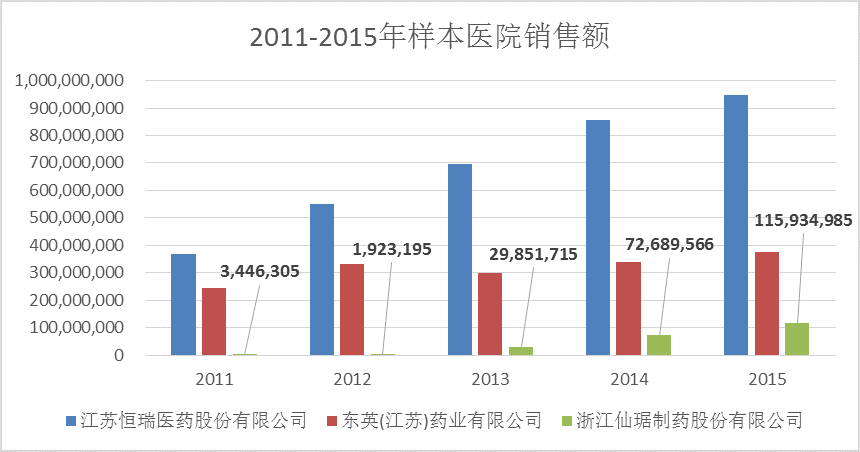

当代女性工作压力大,生活节奏混乱,尤其是在开枝散叶这件事情上是“想怀的怀不上,不想怀的老有意外”,相比来说“想怀的怀不上”对应的人群消费能力更强。公司的“黄体酮”同时拥有注射剂与胶囊(益玛欣)批文,益玛欣市场份额第一,2015年样本医院销售额为2.17亿元。未来由于二胎政策加持,以及女性生活环境日益恶劣的情况下,黄体酮应该是可以稳住并保持一定的增长。

数据来源:IMS样本医院数据

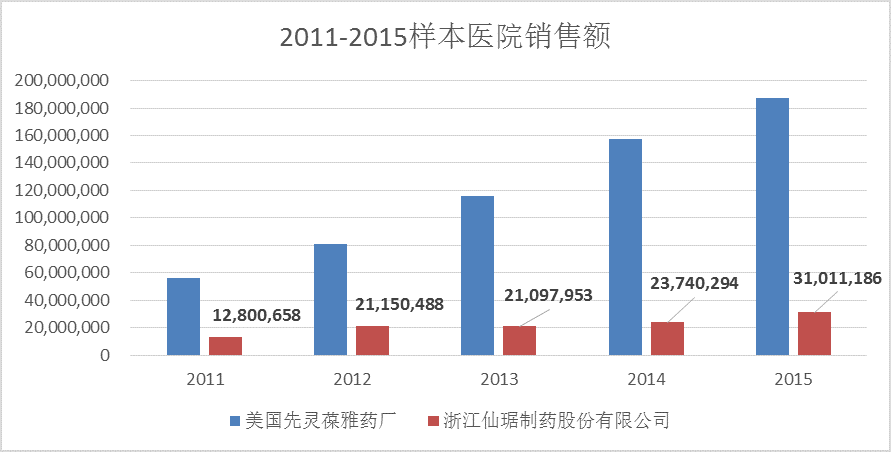

公司的米非司酮是黄体酮的死对头,专门解决意外之喜的,不过这个品种在样本医院的销售量只是在千万级别,华润紫竹、仙琚、人福三足鼎立,仙琚份额2015年出现一定增长。现在的年轻人思想不断解放,米非司酮还是有刚需的。

数据来源:IMS样本医院数据

02

“睡一觉就好了”——麻醉科

临床上全麻主要由三个方面组成: 让意识消失(丙泊酚和吸入性麻醉药)、强力镇痛(吗啡和芬太尼)、肌肉松弛(肌松药)。公司在麻醉领域品种主要为肌松药。从目前市场上来看,现在使用的最多的就是顺苯磺阿曲库铵与罗库溴铵,其中顺苯磺阿曲库铵市场用量最大,毕竟是带头大哥恒瑞的核心品种,罗库溴铵紧随其后。未来随着我国老龄化程度不断提升,手术量也会增加,这构成了肌松药增长的基础。

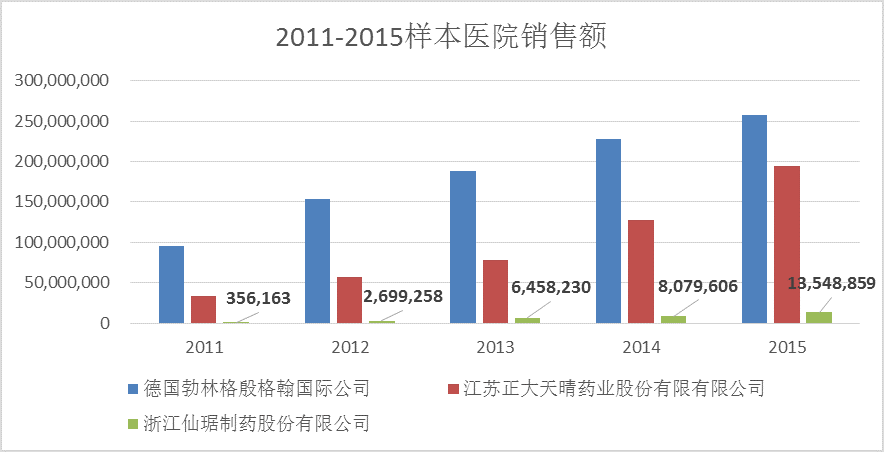

仙琚制药首仿罗库溴铵,目前国内也只有原研Organon、仙琚、华北制药三家生产,从竞争格局来看,仙琚市占率越来越高,现在稳居市场第一的宝座,国有化替代一直在进行中。

数据来源:IMS样本医院数据

事实上,在全球范围来看,罗库溴铵由于起效速度快(60-90s),配合拮抗剂可以良好地控制麻醉时间,减少风险,其使用量是大于老大哥的顺阿曲库铵的。此事我专门向好友北大医学院曾大夫请教,实际上,临床手术希望麻醉时间可控,需要延长麻醉时间则继续增加剂量,而手术结束则希望麻醉效果快速消失,实现麻醉“刹车”。因此与专用拮抗剂配合的罗库溴铵是最优选择。

2017年4月26日,CFDA批准默沙东的舒更葡糖钠注射液(布瑞亭)上市,用于拮抗罗库溴铵或维库溴铵诱导的神经肌肉阻滞,此药品系全球首个特异性结合性神经肌肉阻滞拮抗药物,2016年全球销售额已经超过了4亿美元。因此布瑞亭的上市,是提升了罗库溴铵临床使用安全性的,会对罗库溴铵的增长起到十分积极的作用。其实,有时候品种能够成就一个企业,企业也成就了品种,顺阿曲库铵能卖得如此的好,与恒大哥勤奋的学术推广分不开,如果加强罗库溴胺的学术推广,其增长速度也是可观的。

公司这两年在顺阿曲库铵上也发力,看起来是一个不错的选择,毕竟销售的渠道是一致的,这种条件下对销售团队、代理商、公司都是好事情。从数据上看,增长速度还是可观的,从无到有,2015年样本医院销售额为1.2亿元,据说2016年的销售额增长也非常快。这个品种的市场空间已经被大哥打开了,仙琚奋起直追,势头良好。

数据来源:IMS样本医院数据

03

“呼吸难过”——呼吸科

随着空气污染不断加剧,呼吸科疾病如过敏性鼻炎与哮喘和慢性阻塞性肺病(COPD)发病率越来越高,相关用药是一个非常有发展前景的领域。据Clarivate Analytics统计,2015年COPD全球品牌药市场约为244.6亿美金,从药物类别看“长效β受体激动剂/皮质激素类药物”、“长效M受体激动剂类”、“皮质激素类”药物占据市场份额最大。我国的呼吸科市场增长也非常快,根据米内网数据,2015年国内重点城市样本医院呼吸系统用药市场规模超过42.85亿元同比上一年增长了11.97%,其中抗哮喘药物为主流。但是我国相关市场仍然是由外资绝对主导,阿斯利康、GSK等药企占据的市场的绝大多数份额。

公司具有增长潜力的呼吸科品种分别为糠酸莫米松与噻托溴铵。糠酸莫米松鼻喷雾剂原研为默沙东,是治疗过敏性鼻炎的一线用药,公司喷雾剂为国内独家,2015年公司样本医院卖了3100万,增速超过30%,2017年进入新版全国医保,内在增长与国产化替代潜力巨大,据公司在投资者接待会上介绍,此品种为重点发力品种。

数据来源:IMS样本医院数据

数据来源:IMS样本医院数据

噻托溴铵,属于长效M受体激动剂类药物,一天用药一次,2015年全球市场39.44亿美金市场,治疗哮喘的重要品种。国内有三家批文,正大天晴、仙琚制药与南昌弘益,销售额最大的还是原研勃林格殷格翰,其次是正大天晴,仙琚制药基数小、增速快,2015年样本医院销售额为1355万元,未来增速也会不错。

数据来源:IMS样本医院数据

整体说来,公司几个大的制剂品种都是临床上有明显效果的品种,且竞争格局良好,增长空间大,过往几年也保持了良好的增长,在公司加强推广,增强公关的情况下,是企业发展的中坚力量。

04

“阳光总在风雨后”——原料药

公司是甾体类原料药规模最大、品种最全的企业,无奈这品种的原料药可能技术门槛比较低,公司工艺更新调头慢,经历了惨烈的价格战后,这部分业务严重拖累了公司的业绩。目前公司已经完成工艺更换,而且就在6月1日,公司原料药公司通过了FDA认证,有利于海外业务的开展,同时随着原料药周期回暖,这部分业务会好过一点。个人认为原料药生产一定要有特色的品种,例如丽珠的阿卡波糖,华东那么牛就是产能不足,不得不采购丽珠的。而一些污染严重,毛利低,没有什么特色的原料药前景堪忧,因为东南亚的很多国家不怕污染,箪食壶浆等你来创造收入。周期性很强的一个业务,不报什么大的希望。

05

“精打细算”——研发

公司的研发还是非常精明的,因为是相对规模较小的专科型药企,不像有的公司财大气粗,一投就是上亿元,最后也没研究出啥品种。2016年公司一共投入的8700多万,基本上是围绕着麻醉、妇科类药物,也有一定成果:盐酸罗哌卡因注射液取得生产批件;地诺孕素片、屈螺酮炔雌醇片取得临床批件;新药奥美克松钠目前已经完成临床试验I期。随着公司利润的提升,研发投入与占比才会不断提升。

06

“跟着老板吃肉”——管理层持股

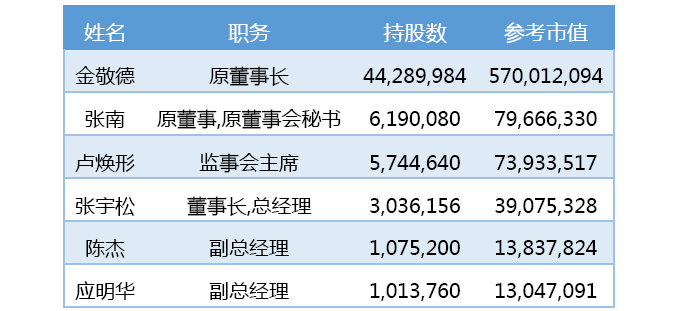

国内有太多的国有控股药企,营业收入不低,但是就是利润出不来,这是国有企业普遍存在的问题,管理层薪水受限制,激励体制不明确,最终就是股东与管理层利益不一致。而仙琚制药在2015年三年期定向增发完成后,原董事长与现任管理层均实现了大量持股,以2016年年报为参考时点,下表为高管持股情况,合计持有公司约10%的股份。

当时定增价为复权后约在6.6元,解禁日为2018年11月12日,假设资金成本为6%/年,到解禁日这部分股份的成本约为7.78,与现价十分接近。当然了,市场里如果只是跟着管理层炒股,说不定血本无归,但是如果管理层持股比例很高,同时企业本身经营基础好,品种有一定潜力,跟着管理层多少是能吃到肉的。

从财务上看,公司管理明显提升,近两年不论是哪个产品线毛利都实现了提升,营业成本控制的更好了,财务费用也在不断降低,存货周转率也在提升。上市多年来打下的基础有可能要体现出效果了,跟着管理层真有可能喝口汤。即便是复利原理,公司也应该吐一点利润出来了。不出意外,公司营业收入会继续加快增长,利润更会以超过营业收入的速度增长。

从估值上看,虽然目前PE还是有点高,但是企业25亿的销售基础在,这两年业绩改善明显,公司管理水平提高。有时候PE只是代表了过去,放眼未来,才有可能获得不错的收益。

声明:本文仅代表作者个人观点,不构成投资建议。

马老师专栏

丽珠集团核心品种点评:静待花开

海正药业:二营长,你他娘的意大利炮呢?