|

拼多多

8

月

21

日发布

2019

年二季报。

2Q19

实现收入

73

亿元,同比增长

169%

;

归母净亏损

10

亿元,

non-GAAP

调整后亏损

4

亿元

;期末现金及等价物、限制性现金

407

亿元。

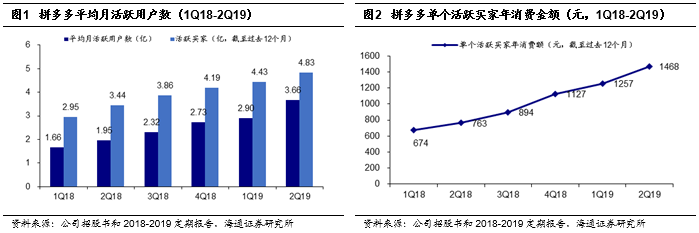

截至

2Q19

,月活跃用户

3.66

亿人,年化活跃买家

4.83

亿人,较

1Q19

分别增长

0.76

亿人和

0.4

亿人,单个活跃买家年消费额增至

1468

元

。

|

简评及投资建议

公司

1H19

仍保持稳定的高成长态势,

2Q

平均月活跃用户

3.66

亿人同比增

88%

,较

1Q19

增加

7630

万人,同比增速创历史新高;年化活跃买家

4.83

亿人同比增

41%

,较

1Q19

增加

3990

万人;

2Q

单个活跃买家年消费额

1468

元增

92%

,带动营收增

169%

至

73

亿元、

GMV

大增

171%

至

7091

亿元。截至

2Q19

,公司现金及等价物、限制性现金

407

亿元,账面现金充足,我们认为,充沛的资金条件有望支持公司在营销、研发、用户参与等方面加大投入

。

我们认为,公司基于“社交电商+拼团”分享模式能够以低成本触及更广客群,强营销力度有效保障了收入、

GMV

等快速增长;

受益于营销效率提升,公司

2Q19

获客成本进一步降

22%

至

153

元;

整体费用率水平大幅下降,带动公司业绩改善。

公司致力于采用“

C2M

”模式推动工厂品牌化及产品定制化,重点帮扶优质工厂,积极推进“互联网+农业”计划并加大打假力度,目前已颇有成效,长期来看,或将改善公司经营质量,为公司持续快速增长注入新的活力。

1.

2Q19

月活数增至

3.66

亿,单活跃买家年消费额提高到

1468

元,测算获客成本约

153

元。

截至

2Q19

末,拼多多平均月活跃用户

3.66

亿人,年化活跃买家

4.83

亿人,较

1Q19

分别增加

0.76

亿人和

0.4

亿人,平台用户数量快速增长

。同时,单个活跃买家年消费额持续增加,从

1Q17

的

309

元逐季提升至

2Q19

的

1468

元,我们认为,未来这一金额有望继续提升

。我们测算

2Q19

获客成本约

153

元,较

1Q19

的

197

元、

4Q18

的

183

元有所降低。

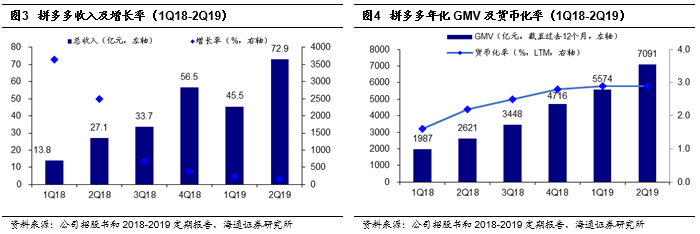

2.

2Q19

收入增

169%

至

72.9

亿元,年化

GMV

增

171%

至

7091

亿元,延续高增长。

2Q19

实现收入

72.9

亿元,同比增长

169%

,其中网络营销收入

64.7

亿元,平台佣金收入

8.2

亿元,较

1Q19

分别增加

25.2

亿元和

2.3

亿元。

2Q19

年化

GMV 7091

亿元,平台货币化率约

2.9%

,与

1Q19

基本持平

。

在流量红利衰退的背景下,凭借让利与补贴策略,拼多多的收入依然保持高速增长

。

3.

2Q19

平台服务毛利率较

1Q19

降

2.7

个百分点至

78.1%

,调整前营销费用率同比下降

26pct

推动整体营业费用率降至

98.6%

。

2Q19

实现毛利润

57

亿元,较

1Q19

增加

33.7

亿元。

non-GAAP

调整后,

2Q19

营销费用率同比降低

27

个百分点至

81%

,营销费用较

1Q19

减少

12

亿元,主要源自公司营销效率提高,叠加单个活跃买家年消费额提升带动销售收入加速增长

;

产品研发费用率同比增

4pct

至

11%

,主要是公司加大研发投入,聘请了更多具备丰富经验的研发人员并加大了云服务研发费用所致

。

4. 2Q19

归母净亏损

10

亿元,

non-GAAP

调整后亏损

4

亿元,亏损幅度明显收窄。

收入持续增长叠加营销效率提升、股权激励影响因素消除,二季度公司净亏损额大幅降低,

2Q19

归母净亏损

10

亿元,较

1Q19

显著收窄约

9

亿元,

non-GAAP

调整后亏损

4

亿元,较

1Q19

减少

10

亿元,亏损率较

2Q18

减少

19

个百分点至

-6%

。

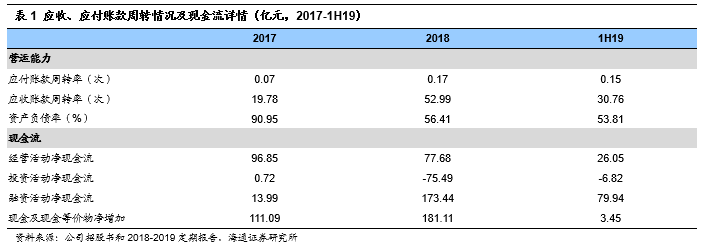

5. 1H19

经营活动现金流

26

亿元,账面现金持续增长。

2Q19

应收账款周转率

18.95

次,应付账款周转率

0.1

次。

2019

年上半年经营活动现金流

26

亿元,其中

1Q

为

-15.4

亿元,

2Q

为

41.5

亿元。

公司现金流充足,截至

1H19

末,账面现金及现金等价物高达

238.5

亿元,较

2018

年末大幅增长近

97

亿元

。

风险提示:

假冒伪劣产品等带来平台信任风险;竞争加剧风险;创新进度不确定

近期重点研究报告

【永辉超市】聚焦与创新,再迎高效成长

【永辉超市】云超云创协同创新,整合赋能加速成长

【永辉超市】相识八载,致敬永辉!—以价值成长的名义

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【苏宁易购】智慧零售,逆势上扬

【苏宁易购】沉潜而跃,进入互联网零售新时代

【天虹股份】天虹的那些新业态,都在这里了

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【家家悦】成长逻辑的

3

问

3

答:基础、空间及效率

【红旗连锁】整合成长力强,打造

“

生鲜

+

便利

”

典范

公司跟踪