做个

小统计

!

我们向机构读者推出

报告定制服务啦!

我们将面向卖方、买方定向推送精选资讯包和投研辅助服务。具体服务类别请拉到文末查看,或者等不及的话,直接回复【

报告定制

】就可抢先体验啦!

------------

本周的行情有一个很明显的主线是周期股修复。在这些周期龙头股中,不乏业绩与估值的错配,待修正的预期之中自然蕴藏着相应的投资机会。

钢铁中的方大特钢,八一钢铁;煤炭股中的陕西煤业、兖州煤业乃至于中游的挖机(三一重工)、重汽(中国重汽、威孚高科)等都是很好的典型。

1、这钢铁股业绩,有点亮瞎眼的节奏~

中报前瞻:业绩好的方大八钢三钢 (国金证券)

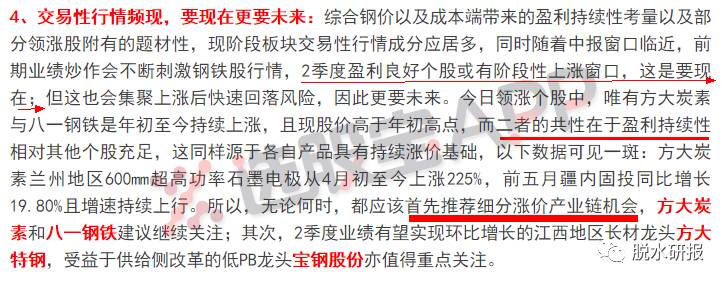

国金证券预测2017年中报主要钢铁公司业绩同比均有望大幅增长。而环比来看,长材类单季业绩环比增速在0%-40%之间,板材类单季业绩环比增速则在-10%至-30%。业绩表现较好的公司,主要有方大特钢、八一钢铁、三钢闽光、宝钢股份、马钢股份、本钢板材等。

长材类标的Q2业绩对应年化PE普遍在4-10倍,板材类则在8-20倍。

2、中报盈利是现在,中期看产品的涨价持续性

持续看好动力煤旺季行情 (长江证券)

钢铁股中报业绩普遍好转,甚至是大幅增长,仅仅是短期的行情支撑。长江证券认为,中长期还是看各家钢企的主营产品的持续涨价性。比如,方大炭素与八一钢铁便得益于自身产品的涨价持续性优势,从年初一直涨到现在,领涨板块。

3、内蒙古煤票限制升级,煤价还得涨

午后开盘,煤炭板块直线拉升。其中,安源煤业涨停,山西焦化、云煤能源等涨幅居前。

与

7月1日开始内蒙古煤票限制升级

消息相关

。

目前煤炭供应已经十分紧张,一些关停煤矿和洗煤厂仍难以复工,部分贸易商惜售炒作,而如果煤炭局限制发放煤管票升级此事成真,煤炭产量被进一步限制,煤价有可能继续上涨。

长江证券指出,煤炭板块短期核心因素在于煤价,考虑到需求季节性以及供给瓶颈,后续供需缺口会进一步扩大,煤价上涨有望持续,预计将贯穿整个旺季。市场担心的限价暂时不必在意,

预计在看到煤价大幅高于合理区间(类似上两轮780及680元)之前,政策端调控压力不会太大,保持关注即可。

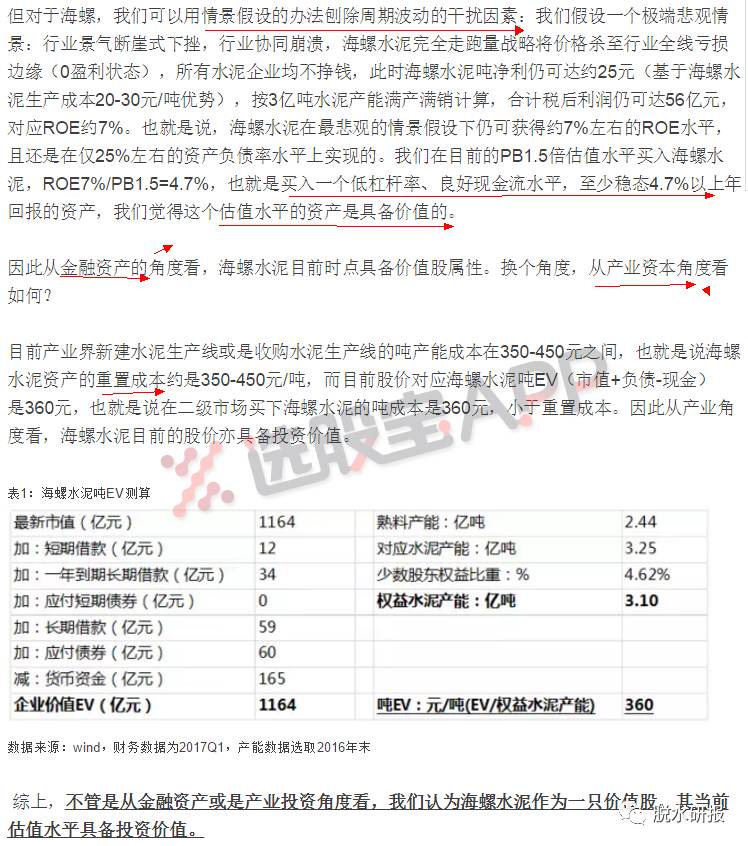

4、换个姿势,再估海螺水泥

海螺水泥的“确定性”和“不确定性”(海通建材)

众所周知,水泥属于强周期行业。作为周期品,水泥是一个“看天吃饭”的行业。

但眼睁睁看着海螺水泥股价在徘徊,身为行业分析师的你,是不是应该好好想想除了周期性之外,还有没有什么更符合当下口味的推荐逻辑。

海通建材团队从金融资产和产业资本两个角度另辟了完美的推荐逻辑,详细如下:

5、工程机械6月数据100%增长,继续超预期

中游产业链集体归来!(中泰周期行业电话会议纪要)

中泰证券在中游产业链电话会议中,预估工程机械中报及年报的数据可能会超出市场上很多基金经理的预期。

①根据龙头企业的沟通和上市公司的沟通,

大概了解到6月挖掘机全行业的数据还是接近100%左右

。5、6月份的数据依然很好,工程机械重点公司的中报业绩大幅度增长。

②工程机械行业的规律,一般来讲二季度的业绩通常好于一季度,而且上半年的业绩好于下半年,前三季度基本贡献全年大部分的业绩。目前我们根据草根调研了解到,

主要的工程机械的龙头企业定单基本排到三季度末了

,也就是说前三季度的业绩基本可以锁定,全年的业绩大差不差了。

③工程机械龙头企业中报或者年报的业绩远远超出市场预期。工程机械这一块预计明年、后年的情况可能会超出市场的预期,超出市场上很多基金经理的预期。

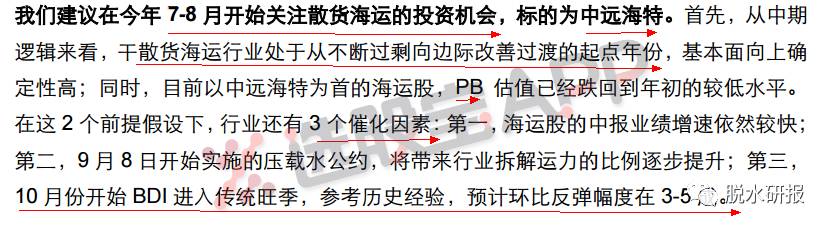

6、7-8月份,潜伏海运股的好时节?

周期股后续具有哪些配置机会? (长江证券)

长江证券建议在今年7-8月开始关注散货海运的投资机会,标的为中远海特。行业从不断过剩向边际改善过渡的起点年份,基本面向上确定性高;同时有3个催化因素。

7、全球50大最聪明公司:china 9家,科大讯飞第6

选股宝APP讯,6月27日,2017年《MIT科技评论》评选“全球最聪明50家公司”的榜单在北京全球首发。

有9家来自中国,分别是科大讯飞(第6位)、腾讯(第8位)、旷视科技(第11位)、大疆(第25位)、富士康(第33位)、阿里巴巴(第41位)、HTC(第42位)、蚂蚁金服(第49位)、百度(第50位)。

8、最近聊亨通光电的超多,来看看逻辑

天风证券指出,

亨通光电:类比中兴通讯,低估值高确定性,新高之后还有新高丨天风证券电话会议纪要

①2018年底以后光纤光缆需求还是会持续增长,供给这个时候只有亨通还在继续扩展,其它企业没有什么扩展计划。历史上光纤价格最低是51元,经过详细的测算,就算2020年或者2021年亨通光电面临的光纤价格是51元甚至更低,即使跌到41元亨通光电也能够有20个亿的净利润。

②现在科技类的白马都已经到了30多倍,中兴通讯之前还不到20倍,现在到了20多倍。那么接下来,市场一定会发现我们只有12-13倍的龙头——亨通光电,而且它的增速还会很快。中兴通讯整个增长是百分之十几左右,而亨通光电确定性也是比较高的,业绩增长今年是80%-100%,明年是30%-50%。此外,亨通明年除了产能的扩张还有成本的下降支撑业绩持续高增长。

招商证券则认为,除了主业外,光纤“双雄”的多元化业绩也十分出色。

To buy or not to buy?一篇给你明确答案的文章丨招商通信电话会议

①跟市场和主流机构做过充分的沟通,现在市场对光纤光缆的预期和关注度都很低。通信行业在一季度的时候是机构减仓比例较多的板块,排名靠前。亨通和中天是机构减仓较多的票。主要原因是中国移动的招标落地和对成长性的迟疑、疑惑。当时这两家公司的一季报,也没有体现出价格的提升。因此造成了较大的减仓和跌幅。

②亨通和中天成长的可持续性其实比大家想象的要好,即便光纤光缆增速回落,多元化的布局依然能保证这两家公司业绩的稳健增长,当前15X上下的估值,应该是处于明显低估的阶段。

③之所以要选择行业龙头,是因为中国龙头企业在完成第一阶段进口替代后,在集中度提升,胜者为王的第二阶段具有天然的优势。并且龙头企业在转型的过程中,也经历了实践的验证和考验,在之后的多元化发展布局能保证较高的成功性。亨通和中天在光纤光缆外的新兴业务,这几年都保持30%-50%的复合增速,确定性较强。

9、

三年了,终于等到你!奶粉行业的供需拐点

(中信食品)

供给侧:

①短期:注册制逐步落地,首批名单即将公布,优质品牌率先突围。去杂牌进程开启后,品牌数有望降到500个以内,腾出约25%市场空间;

②中期:跨境税改缩小价格差异、格局出清,消费者有望回归线下消费;