上周股债市场都出现了探底—

>

反弹的过程,分级

A

的市场同样不乏戏剧性。尤其是三只过亿的品种触发了下折(包括国防

A

、互联网

A

和创业股

A

),引起了市场较多的讨论。

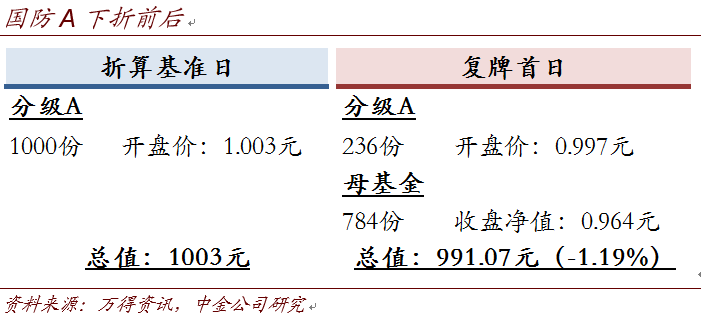

首先,参与下折的效果好不好?

上周三只触发下折的分级

A

中,互联网

A

、创业股

A

在周五迎来折算基准日,参与下折的盈亏暂未完全揭晓,而国防

A

已经经历过了停复牌,因而基本尘埃落定。事后来看,如果在

T

日(即折算基准日,本周二)买入

1000

份国防

A

(以开盘价计算),成本在

1003

元。在

T+2

日(本周四),可以得到

236

份新的国防

A

,开盘价

0.997

,以及

784

份国防母基金,当日若赎回,每份母基金

0.964

元。因此,若在

T+2

日开盘卖出下折后的分级

A

并赎回母基,可得到

991.07

元,即投资者在

T

日参与下折将产生

1.19%

的损失,参与下折效果不佳。

对于参与下折,我们更多地持谨慎态度。我们也在国防

A

即将触发下折时提示风险。

主要由于:

1

、分级

A

折价率普遍不高甚至溢价的情况下,下折的安全垫不够厚;

2

、一些规模比较大的分级基金,其本身因下折产生的抛盘对于标的指数而言压力不小,以临近下折的分级

A

去“抄底”标的指数性价比不高。例如国防

A

,其

A+B

场内份额便已经达到

60

亿元量级,而近两周标的指数的日均成交额也只在

56

亿元左右。

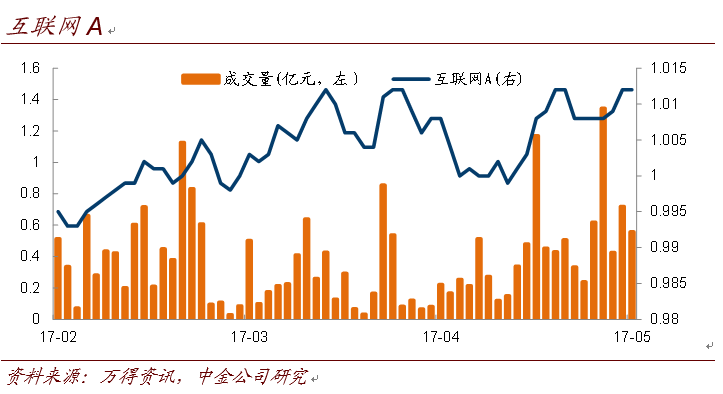

下折前后,这些品种的反应如何?

有意思的是,折算基准日当天,可能仍会出现有人抢分级

A

的现象,尤其是在早盘阶段。例如互联网

A

,当日早盘一度涨

1.28%

。对于资金量不大的投资者而言,那时可以说是很好的离场时机。但对于机构投资者而言,不能因此降低对下折的警惕。我们也看到,无论是国防

A

还是互联网

A

,甚至是更早的案例(例如

16

年年中的

150289

煤炭

A

级),早在下折还有一定距离时,这些分级

A

就将经历放量下跌的过程,主要是诸多不愿或不能参与下折的机构在此时需要离场。真正的折算基准日当天,成交量已经不大。

因此,即便对于能够参与下折的投资者而言,一方面要能顶住下折之前的抛压,同时折算基准日当日的市场容量可能并不大。

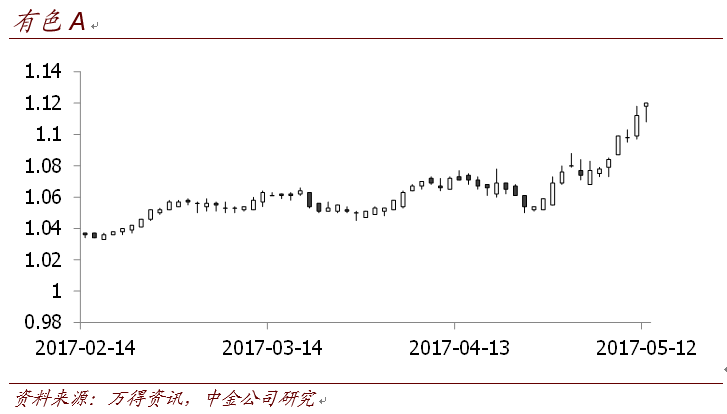

同样不可忽略的,是其他品种的反应,尤其是令人瞠目的有色

A

、上证

50A

。

上周上证

50A

和有色

A

涨幅分别达到

4.68%

和

3.9%

,虽然这两个品种流动性比较一般,但也并非“迷你”品种,其上涨背后的原因同样值得关注。我们知道,这两个品种指数不同、票息类型不同、甚至连交易机制上都不完全一样(上证

50A

是上交所分级基金)。但相同之处也不难发现,规模不大不小、同时下折距离远。大涨的秘密可能也就在此:

1

、上周三只分级

A

下折,其中国防

A

、互联网

A

规模很大,机构资金需要从这些分级

A

(以及其他下折距离较近的分级

A

)中离场重新寻找去处。然而痛定思痛,这些资金宁愿寻找下折距离很远的品种,以免再度陷入下折的担忧中;

2

、当然,这两个分级

A

规模都在数亿元,流动性不过于差、也暂时没有清盘风险,同时机构达到“控盘”的难度不大。我们知道,一旦机构掌控力强化,在短期内看不到上、下折的情况下,“门票价值”将加快体现出来。我们在清明节前后论述“门票价值”时,提到了消费

A

(无上折条款,分级

B

无现金流产生能力)、食品

A

(指数表现强)的案例,而此时的有色

A

、上证

50A

基本上已经在复制消费

A

、食品

A

的路径。本质上,这仍是“门票价值”的体现。

对于投资者而言,一方面意味着,从驱动力层面而论,“门票价值”仍是行情主线。另一方面,从择券角度看,此前我们一直建议选择下折有距离的品种,“下折距离近”是排除项。目前仍保持这样的建议,但“下折距离远”很可能成为“加分项”,有

Alpha

机会。至于是不是也要选择规模不大不小的品种,我们认为在市场波动不止、博弈复杂的情况下,仍需要以流动性偏强的品种为主要操作对象,保持灵活性。