作者:钱伟大

来源:三钱二两(ID:ThreeQian)

2017年3月24日上午,在香港上市的辉山乳业(6863.HK)短短半小时内突然暴跌85%,创下港交所最大跌幅。

这是个历史性的一刻,请大家牢牢记住,日后好有吹牛的资本。

那么到底发生了什么?

早在3月3日,我们就专门发过文章分析辉山乳业,今天就趁着这个机会,把事情始末从头到尾给大家撸一遍。

请拿好小板凳和瓜子,here we go!

被浑水疯狂做空两个月后,

辉山乳业:哦。

2016年的12月16日和19日,著名的做空机构浑水(Muddy Waters Research)接连发布了两篇做空辉山乳业(6863.HK)的报告,导致后者一度在16日上午紧急停牌,当日股价下跌2%至2.75元。

同一天的夜里,辉山乳业就发布了澄清的公告。

浑水过往的战绩就不多谈了,这里我只举一个例子:曾经被浑水做空的

东方纸业

(美股代码:ONP),当年直接被干得不省人事,这么多年来就再没醒过。。。

那么辉山乳业又是如何惹上浑水的?

1

辉山乳业是一家覆盖全产业链的乳制品公司,业务涉及草料种植、奶牛养殖、液态奶和奶粉的生产及销售,于2013年在香港上市,目前公司市值为383亿港币。

由于公司扎根于辽宁省,长期身处南方的我并没有听过他们的产品,知道的同学可以出来吼两声。

在早期,辉山乳业就是自己养养牛,挤挤奶,顺带倒腾点农产品,业务很天然,很小清新。

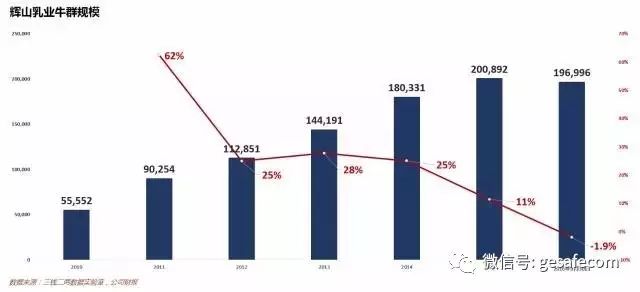

截止至2016年9月30日,公司的牛群规模已经达到20万头,绝对的养殖大户。

年收入也有望达到50亿人民币。

但到了2011年,突然画风一变,开始涉足液态奶的领域,并于次年开始销售奶粉,业务不断向下游延伸。如今液态奶已经成为公司的主要收入来源,

占总收入的69%。

2011年到底发生了什么?

根据招股书,辉山乳业在2011年开始聘请一家外部的公司为其加工液态奶产品。

图中提到的“沈阳乳业”,由辉山乳业董事长杨凯和其夫人共同持有,现在每年租点房子和土地给辉山乳业,低调了许多。

2

辉山乳业在业务上不仅成功转型,赚钱更是赚得飞起。根据彭博,公司过去12个月的经调整的利润率为11%,而伊利和蒙牛分别只有8.6%和4.0%。

暴利的背后是我们的主角之一:

苜蓿草。

在奶牛养殖这个行当里,饲料占成本的60%至70%,其中草料占饲料的60%,而苜蓿草正是重要的草料,能够提高产奶量和奶里面的蛋白质水平。这玩意大量依赖进口,并且很贵,一吨要400美元。

辉山乳业的牛逼之处说出来也很简单,就是自己种苜蓿草。公司拥有国内最大的苜蓿草生产基地,根据年报显示,2014财年收割了14万吨的苜蓿草,一吨只要92美元。

我们来算一笔账:纳入节省的运输费,再按照6.2的汇率计算,一年就省下来 [(400-92)*6.2+600]*140,000 = 3.4亿元人民币,占当年净利润的27%(不考虑税收)。

这让别的奶牛养殖商怎么玩?

自己种苜蓿草这么天才的idea都能想到,我个人是佩服得五体投地,但偏偏就有人心生嫉妒,正是前面提到的做空机构浑水。

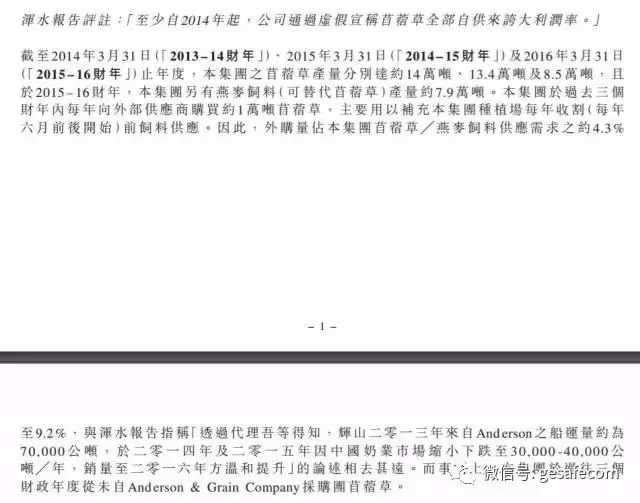

在浑水的做空报告里,第一个集中火力攻击的点正是苜蓿草,经过长达数月的明察暗访之后,他们发现辉山乳业其实一直从一家名为Anderson Hay & Grain的公司大量进口苜蓿草,还拍了照片。

当然辉山也不是吃素的,在澄清公告里给予了有力的回击。