看钟鼎的募资

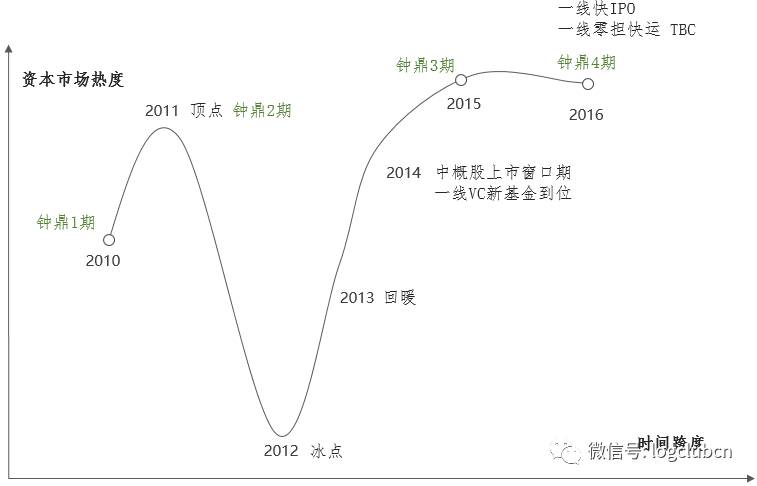

自2009年创立至今,钟鼎一共完成了4期基金的募集,每年的募资规模都是奔着翻番去的。

一方面,钟鼎持续聚焦在物流&供应链赛道,投到了一批以物流供应链为核心能力的优质标的,建立了在“大物流”这个细分领域的优势和口碑;

另一方面,钟鼎也踏在了中国物流行业乃至大经济周期的节点上:

在11年资本市场的高点完成二号基金的募集,经历12年市场低谷的蛰伏,13年回暖,在14,15年新的高点钟鼎完成了三号基金的募集。

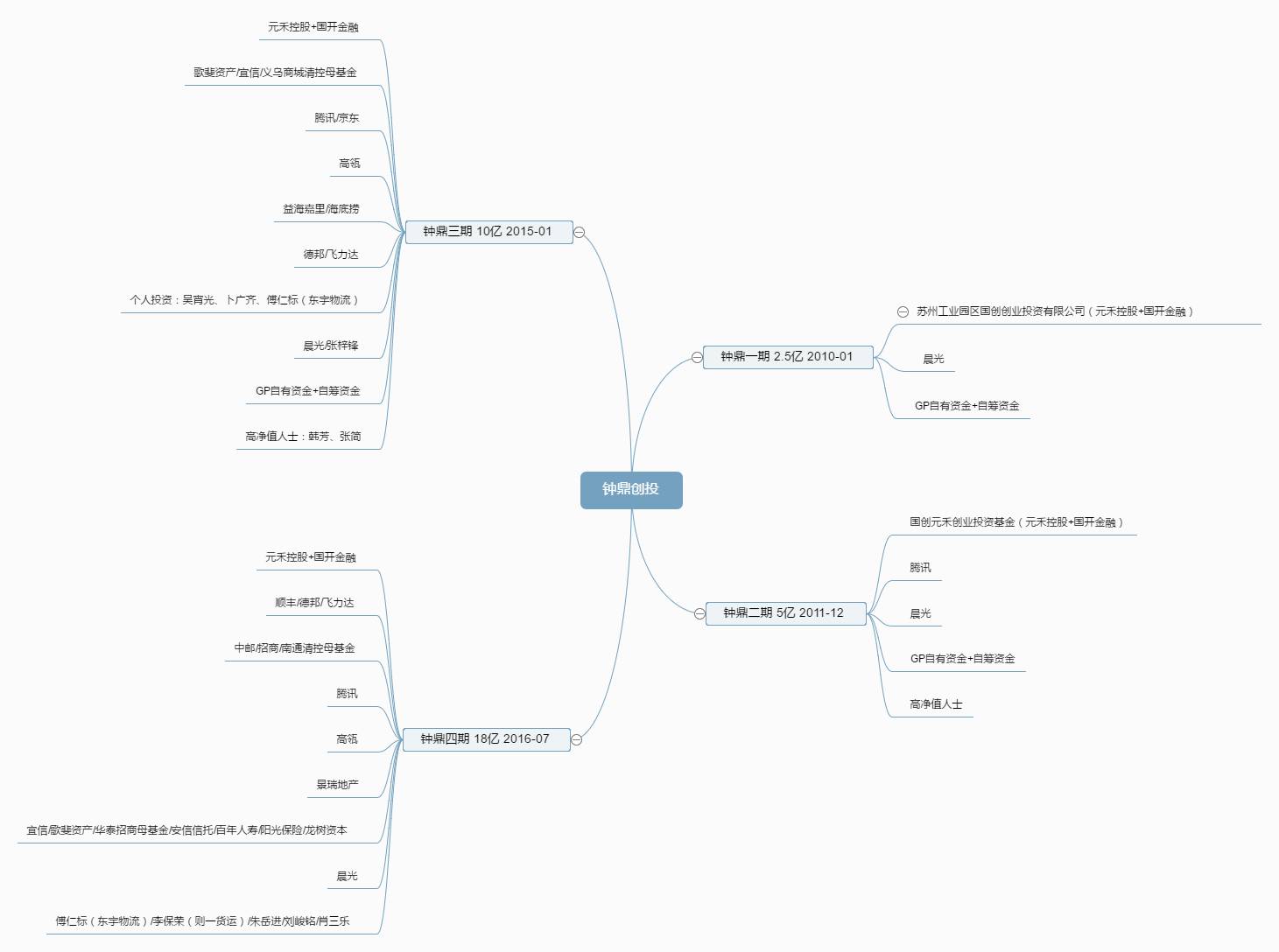

● 在钟鼎一期基金中,GP自有出资比例占到近40%,随着基金规模的快速增长,直到在钟鼎四号基金中,GP出资比例已经不到8%(二期基金钟鼎GP出资比例不超过20%)

● 作为钟鼎的基石投资人,元禾控股和国开银行在06年发起其第一支市场母基金10亿元,投了16支基金(包括像金沙江、北极光、启明等一线基金),随后在10年分别发起2支100亿和50亿的母基金。

可以看到元禾在钟鼎的二期募资中较第一期认购了更多的份额,这也侧面印证了元禾对钟鼎的认可(元禾而后跟进了钟鼎全部的四期募资)

● 晨光文具同样作为钟鼎的基石投资人,同时也是钟鼎的被投公司(钟鼎在15年晨光IPO时获得了10倍以上的回报),晨光从上市前到IPO之后都持续的参与了钟鼎四期基金的募集,作为“铁杆”LP,晨光还参与了针对钟鼎portfolio德邦物流的直投。而鼎晖在10年分别投资了晨光和德邦。

● 15年三号基金的到位对中鼎而言是一个milestone:开始有大批像歌斐资产、宜信财富、政府引导基金等市场化母基金入局;

腾讯、京东(也包括2个个人投资人: 前腾讯电商负责人吴宵光,和前易迅网创始人卜广齐)对优质物流网络资产十分渴求;

益海嘉里、海底捞作为消费品餐饮流通巨头都在做供应链社会化的尝试(益嘉物流、蜀海供应链);

德邦、飞力达、东宇物流(前2者,钟鼎都曾有与其互投或合投关系),飞力达从钟鼎三号基金开始参与,持续跟进钟鼎四号基金,并与钟鼎组建鼎越基金合投优速、丰巢;

在15-16两年累计拿出1.5亿+投资钟鼎。要知道飞力达在16年的全年净利也只有6000多万。

● 在钟鼎4号基金的LP中我们看到的身影包括:顺丰、德邦、中邮、招商、飞力达、东宇、则一货运(同时也是德邦的被投企业)

因此我们可以看出钟鼎在募资时除了考虑核心的基石投资人和大型母基金之外,会非常看重LP的战略及核心资源与钟鼎的匹配度(当然,这对LP而言,考量是双向的):

一类是和新消费相关的电商等新型服务公司、一类是正在逐渐扩展产品及服务业态的大型准上市物流供应链公司,或是在网络效应明显的市场细分中(如快递快运)具有上市潜力的佼佼者。

在后面提到的投资策略中,也会提到钟鼎会在这些巨关注的赛道中积极布局 --- 巨头们本身也是很好的退出通道,钟鼎就做个勤奋的“养鱼人”,孵化优质标的;

同时,巨头们也可以为相关被投公司输出业务资源,甚至钟鼎可以拉巨头们一起来跟投、合投。

看钟鼎的投资

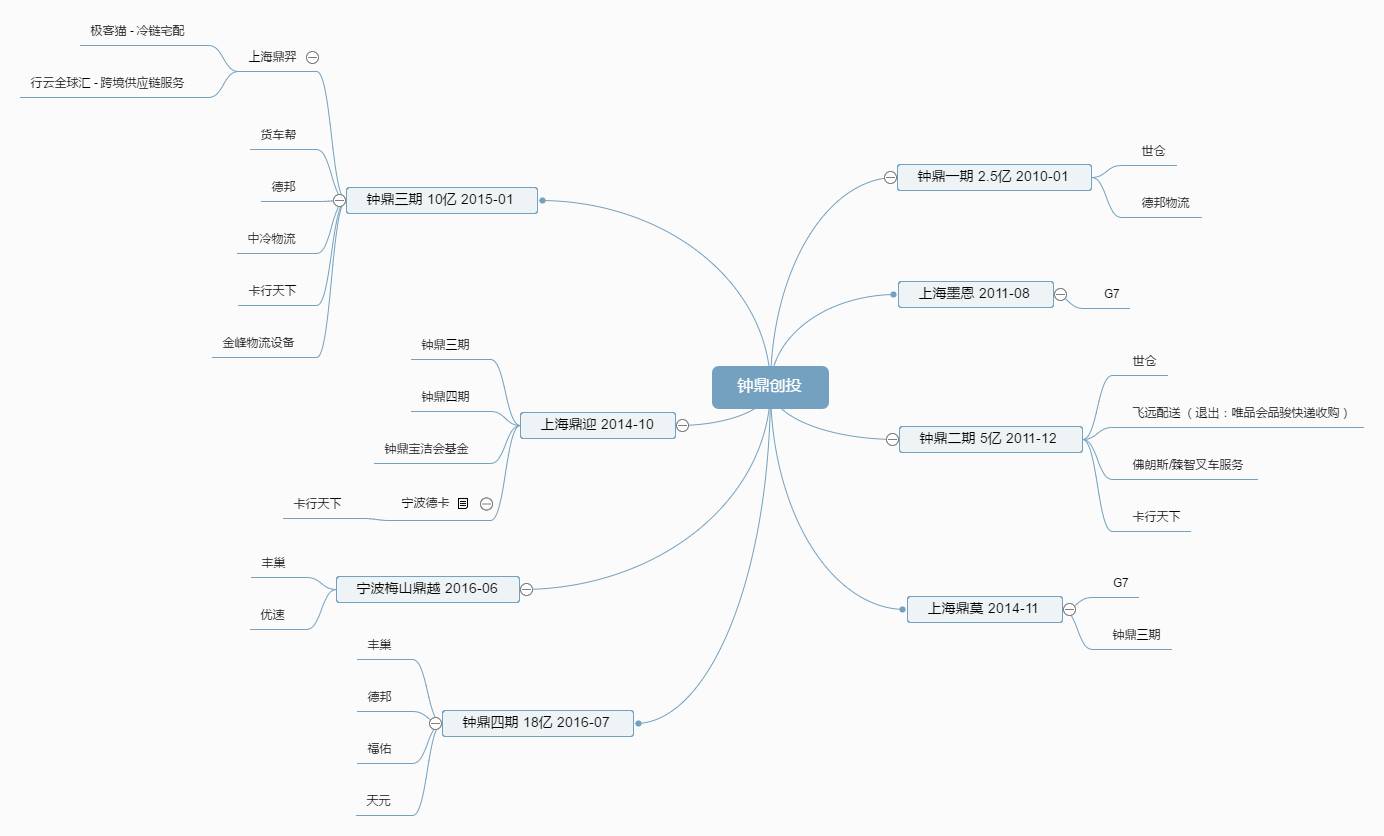

● 钟鼎偏好强网络型效应(德邦、优速、卡行天下、福佑、则一货运):

比如,城配较快递快运、干线网络而言网络效应相对不明显,在最后一公里配送虽然出手了极客猫和飞远配送,但更多是从冷链和电商落地配的产业格局来看的(16年4月份钟鼎将飞远股份转让唯品会旗下品骏快递,完成了退出);

围绕相关的投资热点(丰巢快递箱)和上下游基础设施(天元)进行布局。

钟鼎对看准的公司持续下重注(德邦、卡行天下、汇通天下、货车帮),钟鼎与其他TMT基金相比,不会广撒网,更注重精度。

● 钟鼎与其LP及Portfolios会结合各自资源优势相互融合、借力:

德邦既是钟鼎的LP又是钟鼎的被投公司,并一起参与了福佑卡车的B轮投资;

同样的操作方式也见于卡行天下的C轮投资。且两笔投资中,也都出现了同一家合投方:钟鼎投委会主席梅志明领衔的普洛斯;

钟鼎的LP晨光文具和国开金融都参与了汇通天下的直投;

钟鼎的LP高瓴资本与钟鼎一起参与了货车帮的直投,钟鼎的LP国开系一起参与了德邦的直投,钟鼎投资的则一也参与了钟鼎第四期基金的募集…….

除了钟鼎之外,与之密切相关的德邦系/普洛斯系在大物流领域的投资也是动作频频,让我们细细讲来,未完待续……..

作者 | 伊森 微信号:EthanYangsir

来源 | 琴屿飘灯

此文系作者个人观点,不代表物流沙龙立场