我提到过标普降低中国主权信用等级之后舆论空间的一些交锋,不过如果把这种舆论护盘理解为讳疾忌医的现代版,那显然是一种误判,舆论攻防只是前台戏码,其功能是为后台的化解危机剧本提供伪饰。

官方对化解金融风险的意愿是明确而强烈的,这点从今年4月份以来监管层激进的去杠杆措施可以看出端倪,也反映在7月中旬高规格的中央金融工作会议中。不过冰冻三尺非一日之寒,在以经济发展来弥补合法性赤字的治理观念主导下,干预主义政策一再延缓经济周期性调整,经过多年问题积累,金融风险已经成为高危炸弹,并有其内在演变逻辑,它不会简单屈从于政治意愿。

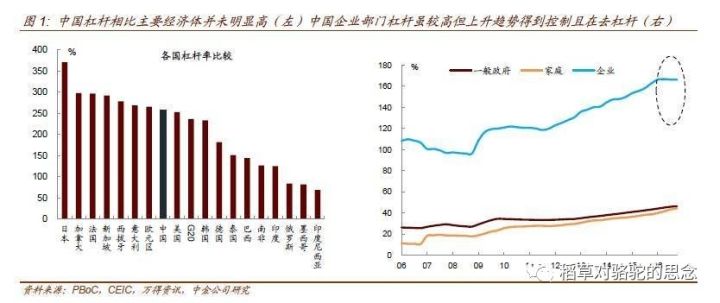

根据摩根大通(JPMorgan)最近一份报告指出,中国债务在今年第二季度末相当于GDP的268%,这其中,尤其是非金融企业债务占比高居不下。而理论上,非金融企业的利润才是偿还债务的来源。

而债务形成过程分析表明,债务的发生主要是09年以后大规模积极财政政策的后果,在没有充分经济合理性的条件下,各地地方政府融资平台以市政或基建的名义,进行了一轮缺乏合理性约束的投资扩张,在2013-2014年,为了对抗经济衰退,这种扩张政策再次加码。

有研究机构对全国1445家已发行债券的地方政府融资平台进行了跟踪分析,发现逾200家已发行债券的地方政府融资平台的息税前利润(Ebit)率为负,有81%的平台自由现金流为负。可见大部分地方融资平台都无法通过自身经营利润来偿还债务,而必须通过再融资来维系运转。过去数年,从银行信贷到影子银行到债市大发展再到PPP混合所有制改革,都可以看到为非金融企业纾困的意图。

只有通过这种背景叙述才能理解信用降级带来的冲击波。

表面看来,评级机构对中国主权信用和相关企业的降级,短期直接影响主要反应在中国境外发行债券会增加成本,对后续融资带来不确定性,因为许多主权财富基金和养老基金所受委托要求它们须投资于高于特定评级的债券。不过中国债券市场以本币为主,境外投资者的渗透率依然很低,美元债务比例有限,对金融体系当下的冲击还是比较有限的。

当然信用评级下降对本币债券市场也会带来间接影响,因为债券市场大部分都是机构参与者,他们对国际信用评级体系并不陌生,舆论喧嚣并不会影响他们的专业主义立场,主权信用评级的下降自然会影响他们的风险偏好和投资组合。

标普预计未来两到三年中国信贷增长速度仍不低,会继续推动金融风险逐步上升。因此不排除在未来某个时点,评级公司会再次降低中国主权信用等级,而再次降级带来的边际影响将会超出想象。

增加财政收入显然是政府应对债务危机的一个常规手段。而事实上,最近十来年,财政收入一直保持两位数的增长率,远远高出同期GDP的增长,这种杀鸡取卵式的财政增长显然是不可持续的。2016年官方数据显示,全国一般公共预算收入159552亿元-比上一年增长4.5%,全国一般公共预算支出187841亿元,这使得2016年度出现了约为2.81万亿元财政赤字,比全国人大会议上通过的2.18万亿元的财政赤字目标超出了6000多亿元。

从这些数据可以看出,政府财政收入增幅已经趋缓,而财政支出增长更快,政府赤字年年递增。因此要指望未来通过增加财政收入来提升偿债能力,提升主权信用等级,不仅对经济发展是有害的,而事实上也是不可能的。

纯粹就思路探讨而言,相反的政策组合或许才是更有效的,那就是降低税收,缩减财政赤字,刺激经济增长,这反而可能带来更活跃的经济活动,带来更高的财政收入,当然,这种政策选项在现有体制下是不可能的。

应付债务危机的另一个常规套路就是通货膨胀,也就是更大规模的货币投放来对冲债务压力。某种意义上,通货膨胀才是过去十多年中国经济的主题,恣意的货币投放使债务杠杆飙升,催生了资产泡沫,维系了表面的经济增长。但病因不可能成为解药,更高的通胀率将导致经济和政治上的自我毁灭。

由于中国是一个开放型经济体,外部条件的变化也构成中国政策选择的重要约束,这其中最重要的就是美联储货币政策紧缩带来的国际资本格局的变化。

以历史经验看,美联储连续收紧货币后往往导致那些金融上脆弱的国家发生危机,例如1982年的拉美债务危机,1997年亚洲金融危机,还有巴西和阿根廷分别于1999年和2001年再次爆发债务危机。而最近的一次全球性金融危机发端于美国的次贷危机。