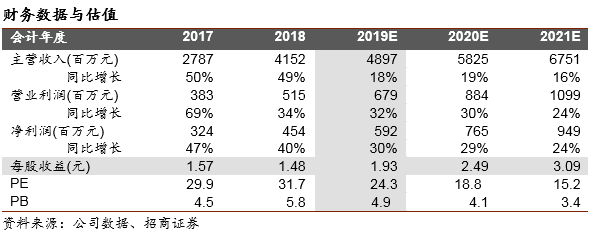

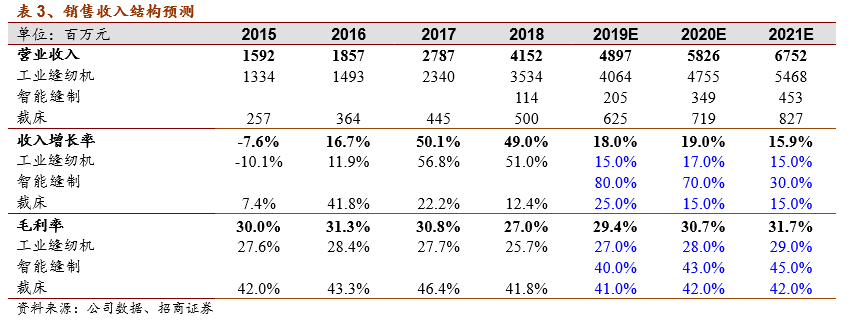

全年实现营收

41.5

亿元,同比增长

49%

。收入结构方面,工业缝纫机收入

35.3

亿元,同比增长

51%

,裁床及铺布机收入

5

亿元,同比增长

12.3%

,衬衫及牛仔自动缝制设备(智能缝制)收入

1.14

亿元,智能缝制业务开始贡献增量。销量来看,全年工业缝纫机销量

189

万台,销量同比

41.1%

,裁床销量

1350

台,同比增长

50.7%

,智能缝制销量

946

台。裁床及铺布机业务收入增速较销量增速低一些,系低价刚需裁床占比提升,裁床经销渠道占比增加等原因;

2019

年随着竞争对手退出市场,以及自身销售渠道的增加,预计杰克的裁床业务收入将回到高速增长轨道。分地区方面,

18

年国外收入

20.5

亿元,国内收入

20.8

亿元,海外国内收入五五开,国内同比增长

72%

,海外增长同比

31%

。

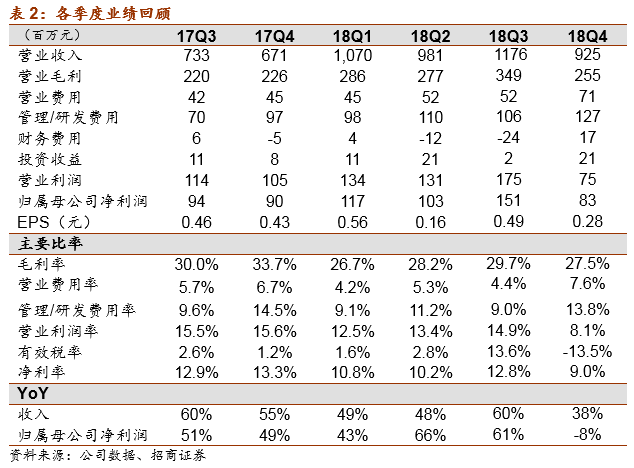

全年综合毛利率

28.1%

,较上年同期下降

2.7pct

。其中工业缝纫机毛利率

25.8%

,较

17

年下降

2.0pct

,裁床及铺布机毛利率

41.7%

,较

17

年下降

4.8pct

,智能缝制毛利率

39.5%

。零部件成本上升(工缝机原材料同比增长

58%

),制造工人数量、费用增加(工缝机人工费用增长

52%

)是毛利率下降的主要原因。例如

2018

年支付给职工的工资

7.11

亿元,同比增长

48.7%

,应付职工薪酬增长

38.3%

,工资奖金费用增加使得规模效应并未体现。裁床毛利率下降较多,主要系裁床产品结构变化,推出低价刚需裁床,以及增加经销渠道比重。收入结构也影响整体毛利率,毛利率较高的海外收入增幅低于毛利率较低的国内收入,降低了整体毛利率。

2018

年德国裁床子公司奔马亏损

1448

万元(

2017

年净利润

1722

万元),除了市场原因外,德国子公司管理常盈利。

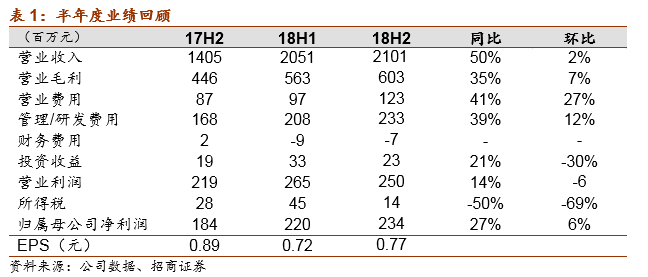

经营现金流-2082万元,减少较多,主要有以下几个原因:1)对供应商继续采取扶持政策,将承兑汇票支付方式改成现金支付;2)存货增加较多,年末存货较上年同期增长2.51亿元,环比增加1亿;3)应收账款增加(17年由于供不应求,应收低于正常水平)。

全年财务费用

-1600

万元,其中汇兑收益

2000

万,但公司通过购买远期外汇合约对冲人民币升值风险,由于

2018

年人民币贬值较多,故全年外汇合约亏损

5526

万元,实际在汇兑方面亏损约

3000

多万。目前公司拥有的境外资产金额为

5.48

亿元人民币。

研发持续高投入,着眼未来。研发费用

2.05

亿元,同比增长

52.1%

,系研发项目增多,新增研发人员和咨询费增加,研发

/

收入占比进一步提高,达

5%

。目前公司拥有研发人员

862

人,占比

12.5%

。公司总员工人数已达到

6879

人(

17

年

5442

,

16

年

3527

),为未来开拓智能缝制等新兴业务打下了坚实的基础。

2018年,公司在生产团队、研发团队、经销商团队的质量、数量上都做了较大提升,为未来开拓业务打下了坚实的基础,通过收购切入智能缝制、厚料机等领域,在成为服装综合方案解决商龙头的道路上快速成长。

多方布局,打造缝制机械杰克生态链。我们认为,公司通过给供应商提供扶持等手段,深度绑定了上游供应商,未来将逐渐建成缝制机械零部件

-

整机产业集聚区,提升供应链效率。同时,通过在经销商处简历仓库等措施,加强及时响应、供货速率。这一系列的布局,都有助于杰克打造包括“零部件

-

整机

-

销售

-

售后”在内的整条缝制机械生态链。

我们认为,虽然年报净利润略低于我们之前的预期,但通过财务报表分析,可以发现公司正在为长期发展做多项业务的布局。杰克在上下游产业链地位将会进一步巩固,和竞争对手的差距也将进一步拉大。若有短期扰动,将提供绝佳买入机会,预测

2019

年净利润

5.9

亿元,对应

PE 24

倍,继续强烈推荐!

风险提示:国内缝制机械行业增速显著下滑;原材料价格持续上涨;流动性风险等。

参考报告:

1

、

《杰克股份(

603337

)——拟实施二期员工持股计划,即将迎来销售旺季》

2019-01-21

2、

《杰克股份(

603337

)—拟实施股权激励,行权条件彰显信心》

2018-11-04

3、

《杰克股份(

603337

)—业绩加速增长,布局智能缝制》

2018-10-19