国内动力电池装机,行业集中度进一步提高。

由于补贴退坡影响,2019年全年新能源汽车销量120.6万辆,同比下降4.0%,其中乘用车销量106万辆,同比增长0.7%,对补贴更为敏感的商用车销量14.6万辆,同比下降28.3%。2019全年国内动力电池累计装机量约62.38GWh,同比增长9%,其中宁德时代市占率进一步提升,由2018年占比41.27%提升至2019年占比51.79%。

锂电不断突破大客户,全年订单完成目标。

虽然行业总量遭遇压力,但凭借产品的绝对技术领先优势,以及下游客户的集中度提升,

先导2019年订单仍实现了稳步增长

,完成年初订单目标。

2019年公司成功突破Northvolt,特斯拉,并加深了与宁德时代、LG化学等龙头客户的合作关系。

海外收入

2020

年将成亮点。

2019

年宝马、大众、戴姆勒等欧洲传统车企电动化进程明显加快,特斯拉也在

Model3

的引领下销量突破

36.75

万辆,电动化全球进程进一步加速,作为配套的动力电池产能也是快速增加。宁德时代

和

Northvolt

位于德国和瑞典的工厂正在快速建设中,

LG

波兰工厂也在扩产过程中,如此大的产能建设,对于锂电设备的供应自动化程度、质量、速度提出了非常高的要求。

目前先导智能的卷绕机等中后段设备已经具备国际最先进水平,同时在交货、响应速度上远胜于日韩企业,将成为欧洲动力电池扩产的首选,我们预计

2020

年海外收入将成为先导重要亮点。

3C

业务实现突破,凸显平台型专用设备公司优势。

先导的定位不仅仅局限在锂电设备领域,凭借强大的研发实力以及对下游工艺的深刻理解,先导历史上已经经历过多次转型,总能成功抓住最好赛道并成为领头羊。

除了锂电设备外,先导在

3C

、燃料电池、激光等领域也将有远大前景

,

2019

年年末先导成功与消费电子全球龙头签订大额的高端量测设备订单。

未来先导将成为具有强大研发实力的平台型专用设备公司,收入天花板不断提升。

成功发行可转债,加大产能投放。

公司

2019

年成功发行

10

亿元可转换债券,用于锂电池、光伏组件专用设备项目、先导研究院项目、信息化智能化升级改造项目建设,产能继续投放,同时产线自动化、智能化程度也不段提升,有利于提高生产效率。

业绩预测及投资建议。

我们预测

2020

年先导在锂电、

3C

、光伏、激光等领域均将有明显的订单增长,海外收入将成为

2020

年亮点。

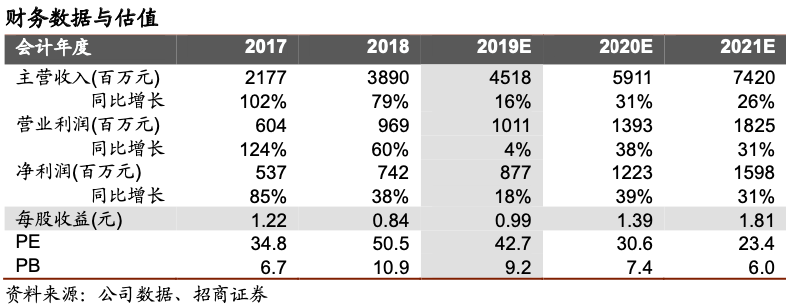

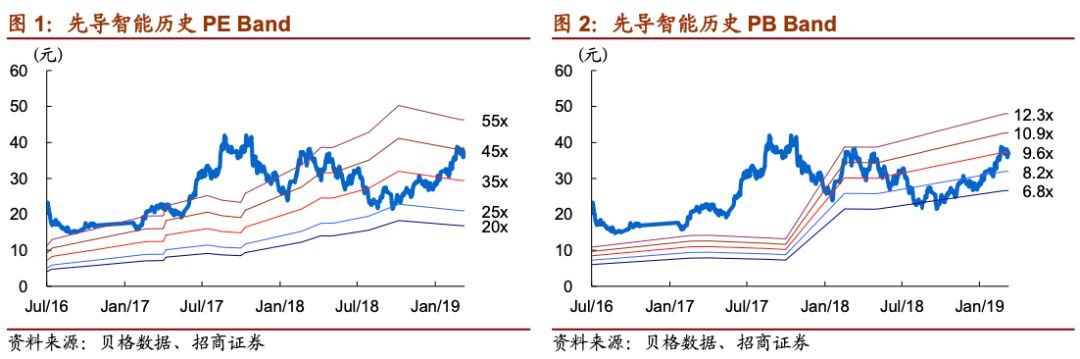

预测先导

2019

年收入

45

亿元,净利润

8.8

亿元,对应

PE42.7

倍。

随着新能源汽车产业链行业格局的加速优化

,

、海外投产进程的加快,作为设备龙头的先导将最为受益,

建议战略性布局锂电设备板块龙头公司,而从长期来看,平台型专用设备龙头的成长空间远不止锂电领域,维持强烈推荐。

风险因素:

新能源汽车销量低于预期,电池厂扩产进度低于预期,新产品拓展速度较慢。