本文系商业周刊App付费文章,禁止转载。

撰文:Ben Steverman

许多美国退休人员甚至在退休后也继续存钱

“我们必须让人们能够放松地享受自己的退休生活、安心花钱”

每个人的一生中,必然有一段时间需要去未雨绸缪地存钱。当然还应该有去花钱的阶段。那个阶段俗称退休。

然而,如今数以百万计的美国人并没有那么做,这让美国陷入了反常的境地。年轻世代储蓄不足,因为他们的收入进一步落后于前几代人。与此同时,老年美国人则坐拥规模空前的资产,这些都是他们在股市和房产市场兴旺时积累下来的。

可这些退休人员并没有怎么动用这些积蓄,尤其是富裕的退休人员。这一现象背后的原因是他们害怕未知。

一项新的研究发现,许多美国退休人员甚至在退休后也继续存钱。

理财软件公司United Income对密歇根大学(University of Michigan)相关调查数据的分析显示, 年龄在60岁以上的美国人平均每年削减开支2.5%,10年里开支削减幅度达到20%左右。

United Income的首席执行官马特·费洛斯(Matt Fellowes)称,数百万计的美国人正过着过于节俭的生活。【费洛斯曾是布鲁金斯学会(Brookings Institution)的研究员,后来离职创办了在线理财服务平台HelloWallet。目前晨星公司(Morningstar Inc.)是HelloWallet的母公司。】平均而言,经通胀因素调整后,如今迈入80岁的美国退休者比他们在六七十岁时更富有。

生不带来、死不带去:美国人去世时持有个人财产的平均价值(按去世年龄划分),单位:1000美元

意料之中的是,根据上述数据,美国人去世时持有的个人财产规模比过去大多了,这使得继承财富造成的不平等日益加重。

United Income分析了2000年至2002年期间去世的美国人的个人遗产情况,并将之与2010年至2012年期间去世的人群进行了比较。

虽然后一群体经历了最近的金融危机和全球经济衰退,但他们的遗产价值要高出130%。

费洛斯说:

“我们必须让人们能够放松地享受自己的退休生活、安心花钱。”

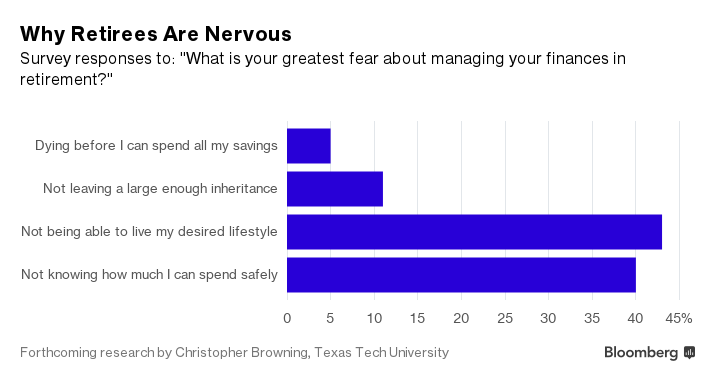

其他研究发现,富裕的美国老年人正在存钱。2016年,《理财日报》(Journal of Financial Planning)的一项研究发现,美国最富有的五分之一退休者的实际支出比安全支出水平少53%。与此同时,最穷的40%退休人员的支出则超出了安全水平;中间水平的退休人员支出额比安全水平少了8%左右。

研究人员研究了所有可能导致富裕退休者如此紧张的逻辑理由,其中包括希望留下遗产的强烈愿望以及对未来医疗需求的担心等。害怕现金过早用光的担忧情绪是其中一大动机。

退休人员为什么紧张:在退休理财中最担心的是什么?

“我们发现,即使在最糟的情况下,他们仍有增加支出的空间,”得克萨斯理工大学(Texas Tech University)教授、上述研究报告的作者之一克里斯托弗·布朗(Christopher Browning)说。“一定还有其他的解释。”他指的是非理性的理由。

其中一个非理性的原因可能只是习惯使然。布朗说:

“人们退休后会发生奇怪的事情。突然之间,他们不再收到按期支付的薪水,这让他们害怕花钱。”

退休前设定的目标以及预先确定的支出计划被抛之脑后,因为退休人员看到退休金账户余额有一丁点的下降都会惊慌失措。

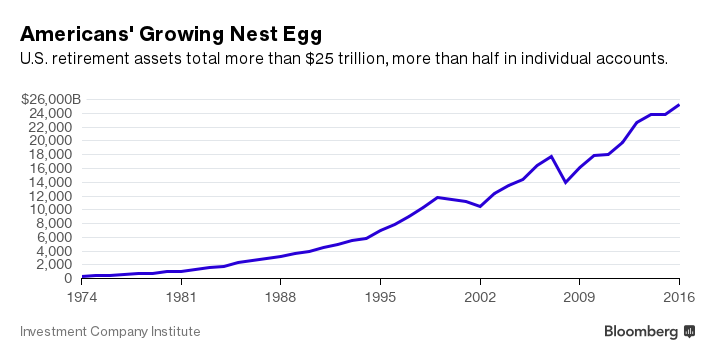

根据美国联邦储备委员会(Federal Reserve)的数据,截至2016年年底,美国家庭和非营利组织的总资产值达到93万亿美元。平均到每个人身上(不管男女老少),这差不多高达30万美元。

根据投资公司协会(Investment Company Institute)的数据,其中25.3万亿美元是被美国人当作退休资产持有的。而这其中又包括8.4万亿美元的定额给付退休金以及14.9万亿美元的个人退休金账户和401(k)类理财账户资产。

美国人的储蓄资产不断壮大:美国人退休金资产总额超过25万亿美元,其中一半多在个人账户中(单位:10亿美元)

如果大部分的退休金一直存着不花,那就是一个大问题。美国经济原本可以从这些退休金的支出中获得提振。研究表明,活跃的退休人员寿命更长、活得更快乐。当然,经济实惠的户外活动并不少,但额外增加一些支出总是可以给退休人员在锻炼、社交以及旅行方面提供多得多的选择。

富裕美国老年人的境况与年轻世代大相径庭。

全国经济研究所(National Bureau of Economic Research)4月发布的一份研究报告显示:

1983年进入就业市场的典型美国人,一生的收入比1967年参加工作的人最多要少19%。

(女性的收入在此期间出现增长,但那主要是因为前几代女性的收入非常微薄。)

这份研究报告的作者们写道,根据仍然在职的年轻世代的相关最新数据,“终身收入中位数的停滞似乎可能会持续下去。”

如何让富裕老年美国人加大支出?

让他们确信自己的现金不会用光是一种方法。年金和债券梯等金融工具可以将退休金账户转变成类似于工资的稳定收入来源。保险产品也可以保护退休人员免受医疗保健方面的巨额费用拖累,而这方面的费用是他们最担心的。布朗青睐长寿保险——一种被保险人活到80岁或85岁才会开始给付的年金。其他选择还包括反向抵押贷款和长期护理保险。

也许这个问题需要更富于创造性的解决方案。United Income的费洛斯称,专业理财人员需要帮助退休人员意识到自身的“认知偏见”,这种偏见往往会使他们对未来感到过于悲观。问卷调查数据已屡屡表明,老年美国人在财务问题上没有年轻世代那么乐观。费洛斯对数据展开了进一步分析,并发现这种乐观差距在过去四十年里不断扩大。

即便退休人员的寿命延长且生活更加健康,他们对经济、股市和自身财务状况也依然变得更加悲观。

在习惯了一辈子的存钱生活后,退休者需要一些心理上的大幅调整才会开始动用他们的退休金。布朗的建议是,理财师应敦促他们最节俭的客户在退休前利用储蓄进行大额采购,如购买第二套住房或者炫酷的汽车等。他说,这一理念的精髓在于“训练人们花钱”。

编辑:林一丹、格根坦娜

翻译:许子轩

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

C919大飞机丨无人驾驶丨对冲基金丨机器人剧本

短视频平台丨美国政府丨共享单车丨海底捞丨段永平

电动汽车丨气候变暖丨叙利亚空袭丨法国大选丨蜗居

苹果支付丨优衣库丨千禧一代丨雄安新区丨日本电影

联通混改丨亚马逊丨求职季丨啤酒广告丨中国手机

......

英国曼彻斯特发生爆炸案

致22死59伤 |视频

尽在《商业周刊/中文版》App

长按识别二维码,速速下载吧!