■投资要点一:

我们能够先看到的重要变化时点应该是金融去杠杆控风险方面,主要的影响较大的新政策推出完毕或者至少是告一段落,市场在较长一个阶段内不会再面临流动性层面的超预期冲击,而具体新政策的落实与实施操作会持续进行。这个时点到来,需要满足投资者对金融市场流动性担心的几个问题有明确答案,如:同业套利将采取何种措施来管理;同业存单大幅增长,是否会纳入同业负债考核等。

■投资要点二:

我们认为不应该简单将“中国版漂亮50”定义为机构抱团品种。实际上相关的主要品种,从公募持仓数据变动中可以清楚地发现,这些品种

并未出现近期机构持仓集体提升的趋势,甚至是更多出现下降迹象。

“中国版漂亮50”现象,我们倾向于认为这是A股市场在当前环境下,投资偏好的一种转变,从而进行了一次对龙头价值股的一次主动的价值发现。

而所谓因为必须要持有股票填仓位而被迫抱团,包括何时选择降仓等,都是基于公募机构行为模式的判断,未必适用。

■投资要点三:

我们认为“中国版漂亮50”都是投资逻辑比较简明的白马品种,因此要看到其逻辑被证伪削弱,例如这些公司业绩增速集体显著低预期等,难度非常大,而所谓新的投资机会出现,有时是一种伪命题。投资机会与“中国版漂亮50”相关公司一样,一直都有,只是看市场最终的选择结果。我们倾向于不是新投资机会出现,使得“中国版漂亮50”倒下。而是当外部投资者认为“中国版漂亮50”吸引力下降不愿意再买入后,市场会择机寻找新的投资机会。

■投资要点四:

我们不认为“中国版漂亮50”一定是在市场偏弱时走强,市场企稳后就开始下跌,这在过去一年的A股波动中已有很强的证据。考虑到这些股票的

估值业绩匹配情况,我们认为这次价值发现已经完成,相当多品种的后续过程

属于趋势投资。我们倾向于投资者等待机会,挖掘其他估值与业绩增速匹配的公司的

投资价值而非继续介入参与趋势投资。同时我们也认为短期

内看不到中国版“漂亮50”出现明显下跌,即使市场总体企稳向好。

■风险提示:

1.流动性冲击;2.地缘政治风险;3.油价超预期

本周市场如期有所修复反弹,上证综指微涨0.23%,收于3090.63。创业板指涨1.49%,收于1801.08。所有行业中,只有建筑装饰、银行和非银金融下跌,本周分别下跌2.31%、1.97%和0.77%。其他行业均有不同程度上涨,其中,采掘(4.74%)、食品饮料(4.17%)、综合(3.00%)、计算机(2.82%)和公用事业(2.60%)等涨幅最大,位于行业前5位。主题上,可燃冰主题新涌现,油气改革相关公司爆发,雄安主题有反复,依然是资金最为关注的主题。

经过交流,我们发现投资者普遍比较谨慎,多数投资者表示金融去杠杆,资金撤离金融市场将持续相当长时间,在此过程结束之前A股市场很难看到大机会。部分投资者期待经济下行使得货币政策包括金融去杠杆出现转向。另外,投资者集中讨论当前的“中国版漂亮50”行情何时结束,相当多投资者表示这些是当前机构抱团品种,这些品种下跌可能要看到其自身逻辑被证伪削弱,或者系统性风险逼迫机构降仓时,或者出现新的投资机会时。

我们维持上周周报《短期反弹,结构调整》的判断,市场短期将有所修复,但短期反弹的时间和持续力度上,我们建议谨慎对待。我们认为市场总体环境还未真正转暖。

短期来看,投资者可以理解为政策层安抚金融市场不应过度恐慌。银监会给了银行监管过渡期,而央行开展

PSL

和

MLF

,从而缓解了流动性紧张局面。但我们认为正是在稳妥推进的背景下,投资者要期待金融强监管与去杠杆的大方向出现扭转,这在年内可能都无法实现,

再结合经济需求来看,我们认为今年经济全年增速下滑至底线之下的概率较小

,(一季度GDP实际增速6.9%,这意味后三个季度平均增速掉至6.3%才会完不成6.5%左右的目标)。

我们能够先看到的重要变化时点应该是金融去杠杆控风险方面,主要的影响较大的新政策推出完毕或者至少是告一段落

,市场在较长一个阶段内不会再面临流动性层面的超预期冲击,而具体新政策的落实与实施操作会持续进行。

这个时点到来,需要满足投资者对金融市场流动性担心的几个问题有明确答案

,如:同业套利将采取何种措施来管理;同业存单大幅增长,是否会纳入同业负债考核等。

我们倾向于这个时点在十九大之前会出现,大概率在三季度,但并不会在6月12日的商业银行“自查”结束时点立即出现

,我们倾向于判断在6月12日之后,政策层还会根据银行自查情况提出一些新的指导意见。

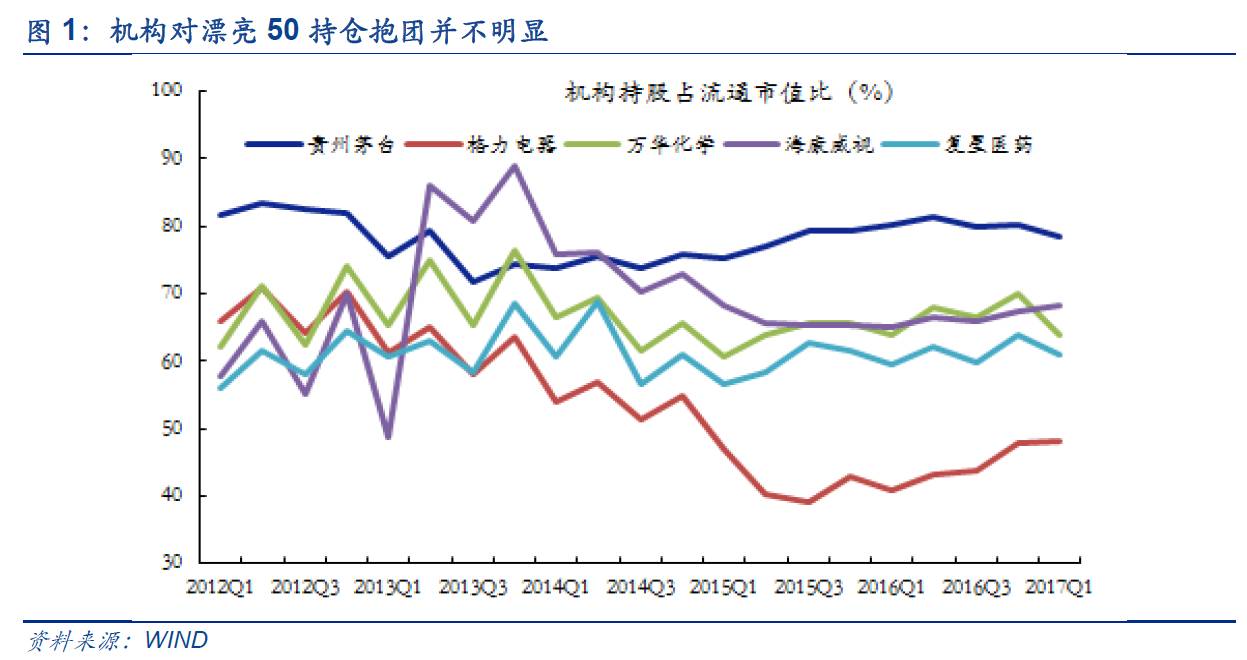

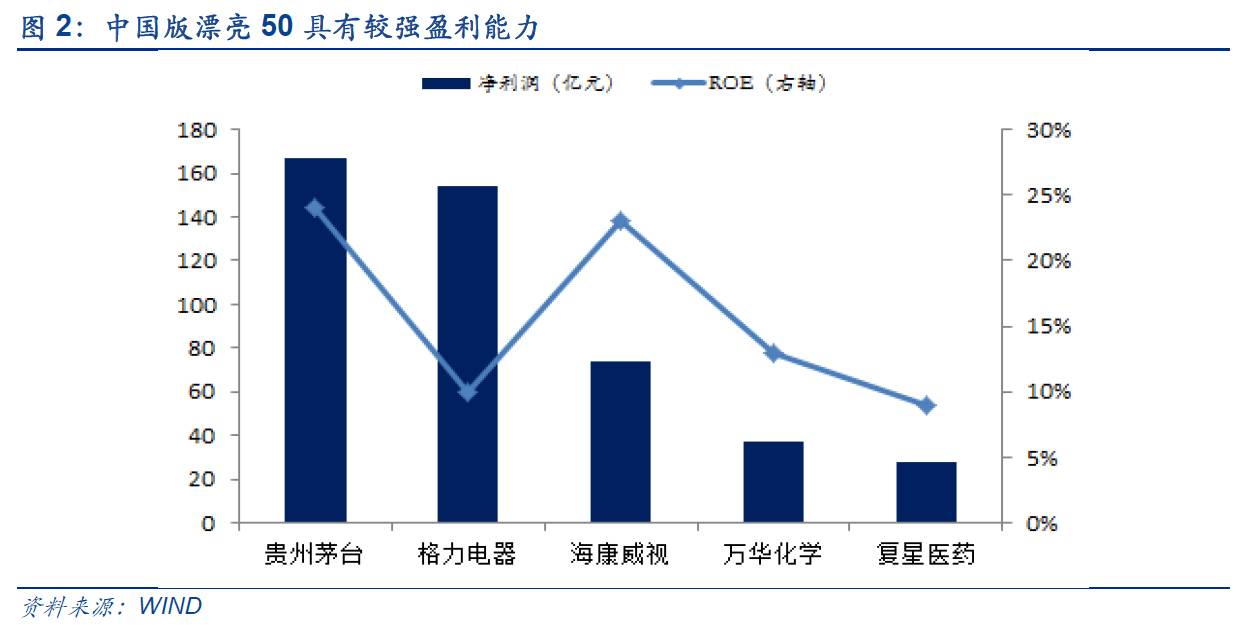

至于”中国版漂亮50”行情,我们一直重点配置消费,尤其是龙头公司,我们不倾向于轻易预测这些公司何时下跌。首先我们认同当前表现较强的,被概括为“中国版漂亮50”的贵州茅台、格力电器、海康威视、万华化学、复星医药等公司,从盈利增速的确定性与ROE水平看,确实是具有很强盈利能力的行业龙头优质公司,我们也认同,由于这些公司市值不小,在其持续估值扩张后,已经使得其不再具有很强吸引力。

但我们认为不应该简单将“中国版漂亮50”定义为机构抱团品种。实际上贵州茅台、格力电器、海康威视、万华化学和复星医药等公司,从公募持仓数据变动中可以清楚地发现,这些品种

并未出现近期机构持仓集体提升的趋势,甚至是更多出现下降迹象。

“中国版漂亮50”现象,我们倾向于认为这是整个A股市场在当前环境下,投资偏好的一种转变,从而进行了一次对龙头价值股的一次主动的价值发现。而所谓因为必须要持有股票填仓位而被迫抱团,包括何时选择降仓等,都是基于公募机构行为模式的判断,未必适用。

我们认为“中国版漂亮50”都是投资逻辑比较简明的白马品种,因此要看到其逻辑被证伪削弱,例如这些公司业绩增速集体显著低预期等,难度非常大。

而所谓新的投资机会出现,有时是一种伪命题。投资机会与“中国版漂亮50”相关公司一样,一直都有,只是看市场最终的选择结果。我们倾向于不是新投资机会出现,使得“中国版漂亮50”倒下。而是当外部投资者认为“中国版漂亮50”吸引力下降不愿意再买入后,市场会择机寻找新的投资机会。

我们不认为“中国版漂亮50”一定是在市场偏弱时走强,市场企稳后就开始下跌,这在过去一年的A股波动中已有很强的证据。考虑到这些股票的估值业绩匹配情况,我们认为这次价值发现已经完成,相当多品种的后续过程属于趋势投资。我们倾向于投资者等待机会,挖掘其他估值与业绩增速匹配的公司的投资价值而非继续介入参与趋势投资。同时我们也认为短期内看不到中国版“漂亮50”出现明显下跌,即使市场总体企稳向好。

综上而言,我们认为A股短期反弹后在6月可能还要遭遇挑战,但市场在三季度会充分price in金融去杠杆影响后,迎来震荡向上行情。

当前我们的基础配置仍是以消费股为主,但我们倾向在大消费中调整配置,倾向重点增配机构抱团品种家电、白酒之外的消费升级行业龙头公司(例如新零售、医疗服务、旅游等),同时重点配置部分金融股(大银行、保险、信托等)。