京基(Kingkey Hldgs)增持4 亿股。根据联交所资料显示,京基(Kingkey Hldgs)实业控股于上周五(6 月30 日)通过公开市场,以每股作价8.5 港元增持美图公司4 亿股,总值34 亿元,约占已发行普通股的9.42%。京基实业控股有限公司是美图公司H 股IPO 时最大的基石投资者,IPO 时已认购1.09亿股,加之6 月30 日时增持的4 亿股,京基对美图最新持股量增至11.85%。

限售股已解禁,基石投资者增持彰显信心。2017 年6 月15 日,美图公司限售股进入解禁期。由于在公司总股本中,早期进入的VC、PE 机构约占总股本的40%,其中A 系列优先股,约占总股本的15.92%,平均每股成本约为0.69 港元,按IPO 时每股8.5 港元发行价计算,账面利润已达到约12.3 倍。因此,公司限售股解禁后,可能使公司股价面临部分早期投资者大笔减持的压力。而作为基石投资者的京基,于6 月30 日以8.5 港元价格大比例增持,说明了早期投资者持续投资美图的决心以及对公司未来发展的信心。 5 月再推新款M8,手机出货量继续上升。继 2 月推出第一部装配人工智能和双像素技术 的“T 系列”智能手机后,5 月9 日,公司再推出主打个性化的“M 系列”M8 手机。M8 手机在功能上突出人像识别和背景识别,外观上主打个性定制及主题特别版,售价从2599 至2899 元人民币不等,捆绑主题IP策略使M8 销售情况火爆。2016 年美图共推出了3 款手机,营收14.7 亿元人民币,同比增长120.9%,占总营收93.4%;我们预计,2017 年公司智能硬件的出货量将继续上升,平均售价或将进一步提高,硬件营收有望保持高增长。

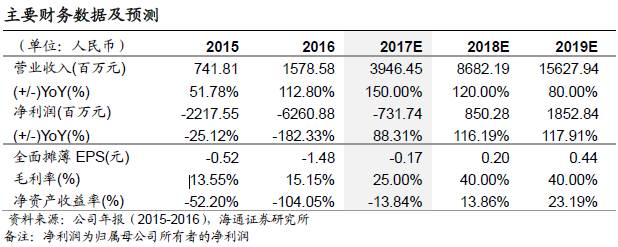

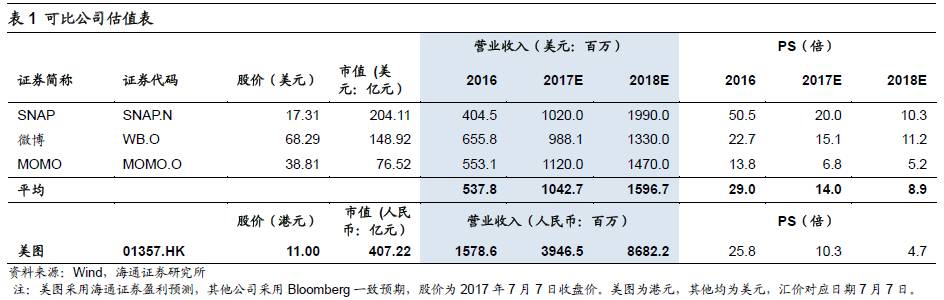

电商平台正式上线,美拍充值流水持续增长。公司在互联网增值业务部分进展顺利。3 月29 日,公司正式发布两款电商平台,分别为定位为时尚分享购物社区的“美铺”,及个性化定制平台“美图定制”。美铺采取B2C2C 的买手模式,商品由品牌或美铺官方发货,物流采取外包,轻资产的运营模式有效缩减了前期资本投入。根据公司披露,美拍直播平台5 月充值流水达3741万元,相比去年12 月增长87%,此外,美图于5 月31 日发布美拍“M 计划”,通过帮助品牌方和美拍达人进行精准对接,满足品牌方推广需求,同时实现流量变现。 盈利预测与投资建议。美图用户基础强大,目前在智能硬件方面变现顺利,营收有望持续增长;此外互联网增值服务变现已起步,并在加速推进中。我们认为,2017 年公司对直播及在线广告的前期投入基本完成,2018 年有望转亏为盈。我们预计,公司2017-2019 年EPS 分别为-0.17/0.20/0.44 元(人民币)。参考同行业可比公司,基于美图的总用户及月活用户量处于较高水平,给予公司一定的估值溢价,2017 年动态PS 16 倍,6 个月目标价14.83 港元/股,给予“买入”评级。

风险提示。变现不及预期,用户增速放缓。

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

微信扫一扫

关注该公众号