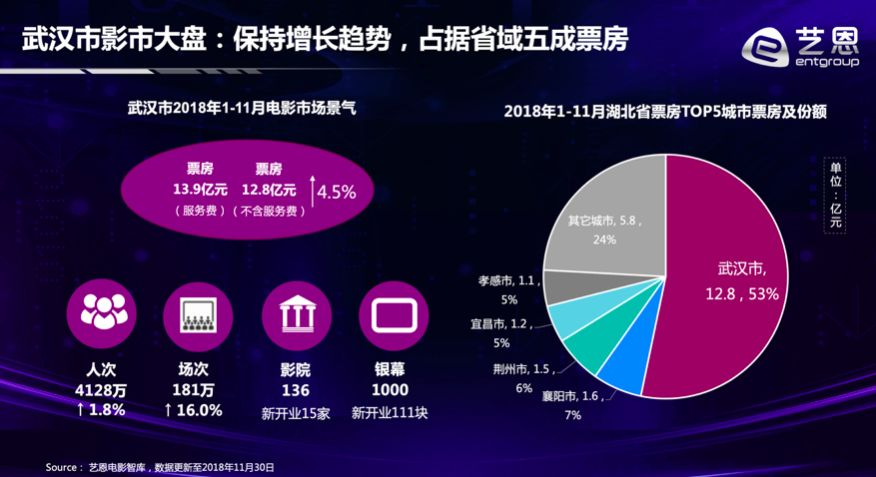

截止至今日,2018年国内电影票房报收587亿人民币,银幕数量近60000块。整体产业增速虽受到政策、外部金融因素影响而降低,但是存量巨大并持续增长仍是大势所趋。据艺恩数据显示,2018年度武汉市贡献票房近15亿元,位列中部六省之首,而在2017年,武汉市的人均观影频次高达5.2,远超全国人均观影频次,居全国前列,但票房增长率低至4.5%,上升乏力。类似于武汉市,高存量、低增长的市场表现是中国大部分城市电影市场中面临的共同问题。

12月20日,在由唯生素电影主办,艺恩与湖北银兴院线协办的V沙龙2018武汉收官之站上,艺恩解决方案中心副总经理付亚龙从宏观产业与具体区域角度出发,全面回顾了2018中国院线发展情况,同时分析了武汉影院市场的发展困境与机遇。

活动期间近50余名影院、影投公司代表出席活动。唯生素电影产品高级总监,卢山、武汉光谷巨幕影城有限公司董事总经理,袁勇出席沙龙并演讲致词,共同探讨新市场环境下影院运营的模式。

千亿大盘依旧,粗放经营遇冷

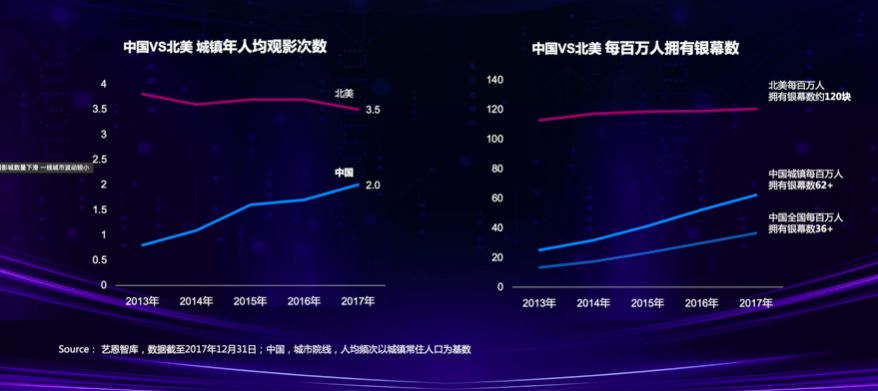

“2018年中国新增1120家影院,场次提升超过17%。”艺恩公布的这组数据无疑打消了弥漫在行业中的“寒冬理论”。艺恩数据显示,目前中国每百万人拥有银幕数仅为美国的30%,中国城镇人口年人均观影次数仅为美国的57%,由此可见中国电影票房增长还有将近一倍的空间。票房将保持千亿市场大盘容量,可以保持相对乐观。

在相对乐观的大盘下,区域发展不均、影院增速全面放缓也是不争的事实。2018年中国一线城市上座率与单日单座运营收益分别为11%和22.7元,分别是四线城市的1.7倍与2.3倍。一线城市影院运营效率远高于其他城市,具有更大增量市场的三线及以下城市则面临着低运营效率的问题。

低运营效率带来的是增速的放缓。在“跑马圈地”的增长期结束后,影院发展已经正式进入下半场。强运营,高单座产出的精细化运营管理模式才是支撑影院健康发展的关键。

单一类型电影拉动市场成为过去,多元化IP时代即将到来

优质的内容是影院运营的基础和吸引观众的关键因素。虽然目前国内影片结构还处于相对失衡的状态。但艺恩数据报告显示,从2014年至2018年以一线城市观众为代表的中国影迷对科幻、纪录等题材的影片接受程度有明显提升,动作、爱情等题材的接受度同比下降。中国观众对于电影题材选择的多元性趋势日益显现。多元化的电影题材发展,是电影市场的未来。

武汉影市景气趋势解析

据艺恩数据显示,此次沙龙的举办城市武汉,2018年(截止目前)产出近15亿票房,居中部六省省会之首,不仅票房总产出名列前茅,2017年武汉人均观影频次高达5.2次,明显高于北上广等一线城市人均观影频次。

全国领先的人均观影频次,每年4000万观影人次和180万电影场次让武汉成为中部城市中票房最高,电影市场最发达的城市。对于武汉优异的观影市场表现,艺恩数据总结出以下几点原因。

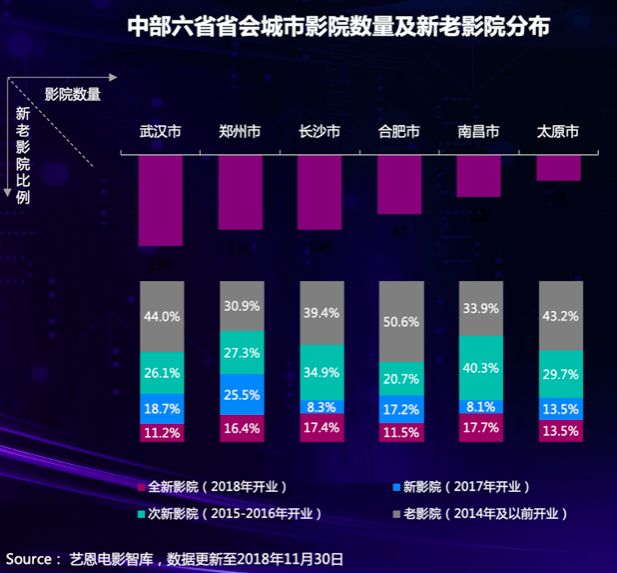

首先,武汉新开影院占比较少,大型、成熟影院较多,整体影院结构较为成熟合理。老牌大型院线积累的经营策略和品牌效应对于观众的观影习惯培养,提升用户观影体验,扩大市场起到决定性作用。

其次,武汉平均票价居中部六省省会城市最低,且上座率领先,证明武汉电影市场培育和运营维护效果较好。面对影迷群体对票价的高敏感度表现,武汉市的低票价在迅速扩大市场的同时可以刺激影迷群体在非票方面的支出,提升影院收入的多元化,增加非票收入。

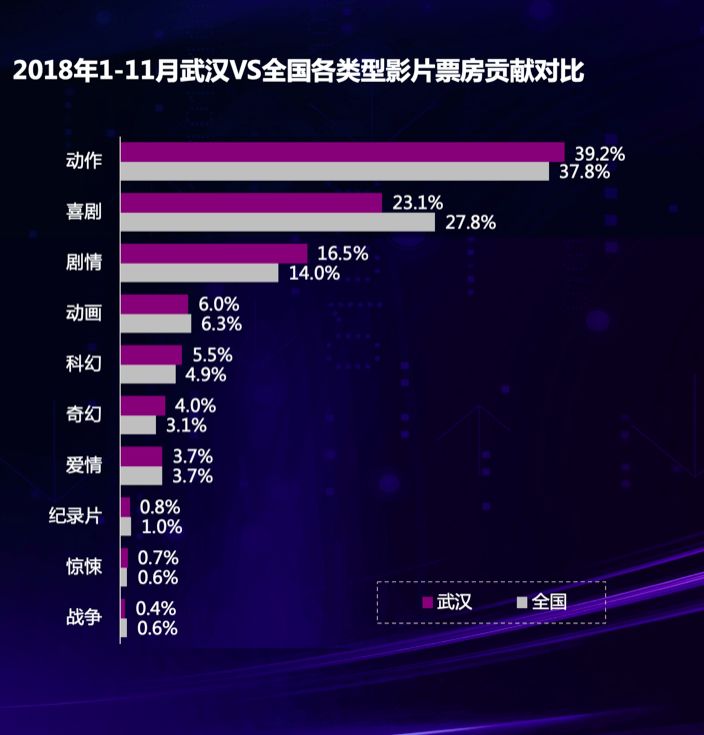

第三,武汉观众对于奇幻、科幻、剧情等影片的接受度较高,观众观影选择较为多元化。多元化的市场受电影产业供给类型变化影响较小,更为稳定。

走出影院的“中等收入陷阱”,探讨未来影院市场的增长之道

庞大的市场体量和相对成熟的市场结构是一把双刃剑,不仅让武汉成为中国中部票仓,也限制了武汉电影市场的发展。受制于低渠道红利与较大的市场基数等因素,武汉的票房增长率和增速表现较为低迷。2018年武汉票房增速是6个中部省会城市中唯一跌破5%的城市,排名第4的太原市增速也已达到10%。

其实武汉电影市场目前所面临的困境绝非个例。当城市的影院数量与观众规模发展到一定阶段后,市场的增长率受到市场规模和渠道等因素限制而降低。这时会出现两种结果,一种是通过提升影院运营管理策略,适应区域人口观影习惯,逐步扩大区域内增量市场;而另外一种则是维持原有经营策略,形成影院票房悬殊,垄断等现象,导致电影总票房徘徊不前。不仅一线城市和成都、杭州等二线票仓城市的影院市场面临着和武汉一样的困境,三线以下以及弱二线票仓城市也会随着市场的发展,逐步遭遇影院的“中等收入陷阱”。

面对稳定的院线结构,激烈的院线竞争、成熟的观众市场和庞大的市场基数,城市影院市场应该改如何走出陷阱,再次提高增长率呢?

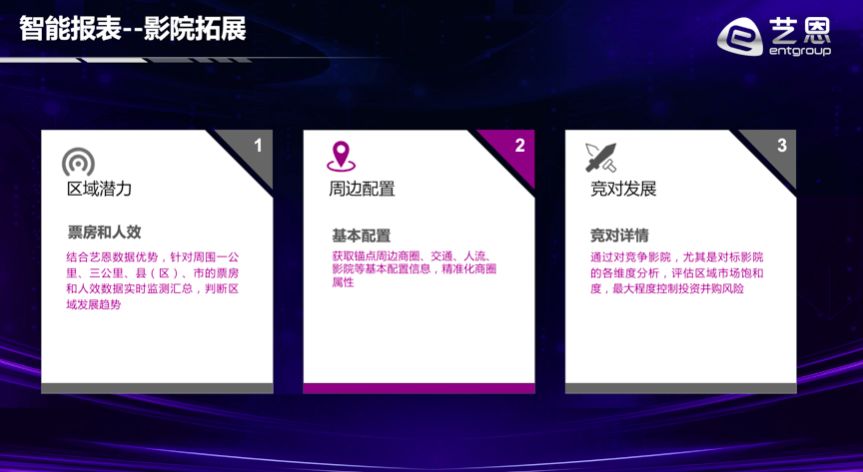

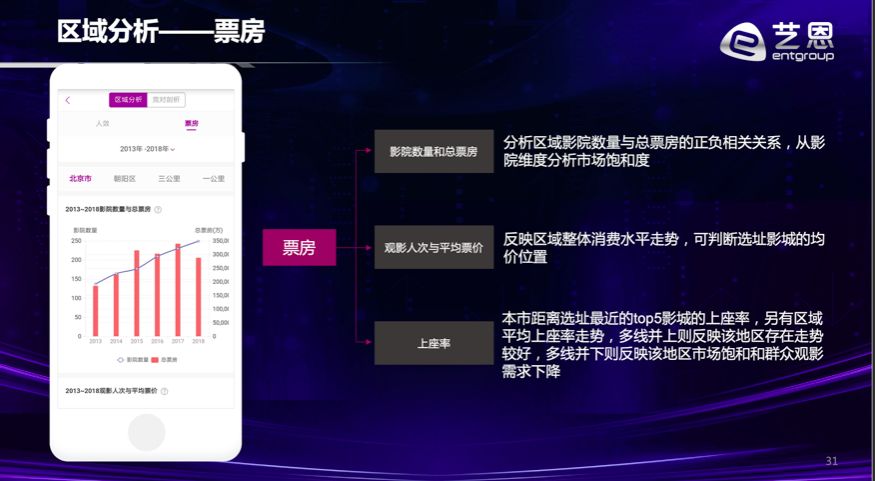

艺恩依据智能报表产品总结出以下几点解决方案:

首先影院需要对其所在区位的周边配置做到心中有数,了解自己所服务的人群和周边商圈的配套情况,并结合周边商圈的消费群体特征,消费习惯,交通情况,人均支出与受教育情况等数据,指定有利于品牌差异化竞争和商圈消费群体观影习惯的发展策略。

其次,注重品牌与技术差异带来的竞争。通过关注第三方网络平台售价,预售排片,指定有利于自身的品牌差异化竞争策略。

第三,面对票价高度敏感的消费群体,密切关注竞品以及第三方平台票价变化,并依此制定有竞争优势的票价。

第四,在关注竞争对手单座、单厅产出情况的同时,结合数据报告分析竞争对手排片和渗透率等市场决定因素。

经过近年来跑马圈地式的野蛮扩张,日趋成熟的影院市场如今已经不再适用于传统的粗放经营模式,未来影院增长的动力源于深度结合数据的经营决策。

沙龙期间,唯生素电影产品高级总监,卢山、武汉光谷巨幕影城有限公司董事总经理,袁勇也对未来影院运营建设提出各自独到的见解。

袁勇:渠道之争,胜负之争,生死之争----谈自营渠道建设的重要性

自营渠道作为影院和院线制胜市场的关键,已成为当下影院发展的大势所趋,各影院要积极拥抱,勇于迎接这波影院自营渠道价值回归的浪潮。

·中国电影市场自2016年开始增长率大幅滑落,增长趋势呈断崖式下降。

·影院蜂拥而上、扎堆建设导致: 成本上升、均价下滑、费用增加、回报下滑、亏损增多。

·渠道是市场的基础,是流通的核心。谁掌握了渠道控制权,谁就掌握了商品市场主动权和企业支配权。

·企业失去了定价权就等于企业失去了生命。

·渠道之争意味着CPI、成本、费用年年上涨;票价、票房、利润年年下降;2017年全国电影票房524亿元,社会资本冲击易如反掌 3 短期低价行为摧毁长期产业发展。

·未来影院小目标:自营渠道占比50%以上;任何渠道不得低于最低票价售票;取消取票机和票纸;取消检票口;售票系统拆分;大量引进国外文艺片;点播、众筹放映:老片、旧片卫 星传送节目及密钥申请自动化。