|

公司

8

月

17

日发布

2018

半年报。

2018

上半年实现收入

4.42

亿元,同比增长

2.78%

;

利润总额

0.95

亿元,同比增长

53.7%

;

归母净利润

0.83

亿元,同比增长

57.8%

,

扣非净利润

0.73

亿元,同比增长

65.9%

。扣非后

EPS

为

0.32

元

;净资产收益率

4.79%

。报告期每股经营性现金流净额

-0.01

元。

|

简评及投资建议

1.2Q18

收入同比增

13.31%

,毛利率增

1.76%

至

61.33%

。

2018

年上半年公司实现营业收入

4.42

亿元,同比增长

2.78%

,

1Q

、

2Q

收入各增

-5.94%

、

13.31%

。分品牌,代理进口产品、美多丝、曼丝娜收入各

474

万元、

9640

万元和

506

万元,同比增长

502%

、

32.48%

、

18.42%

。分渠道,以大润发、物美等为代表的

KA

渠道收入增长较快,同比增长

10.33%

至

1.34

亿元,占总收入的

30.4%

。

1H18

毛利率略降

0.38pct

至

59.77%

,其中

1Q

、

2Q

各

58.21%

、

61.33%

,同比增加

-2.43pct

、

1.76pct

,

2Q

环比

1Q

有所改善。

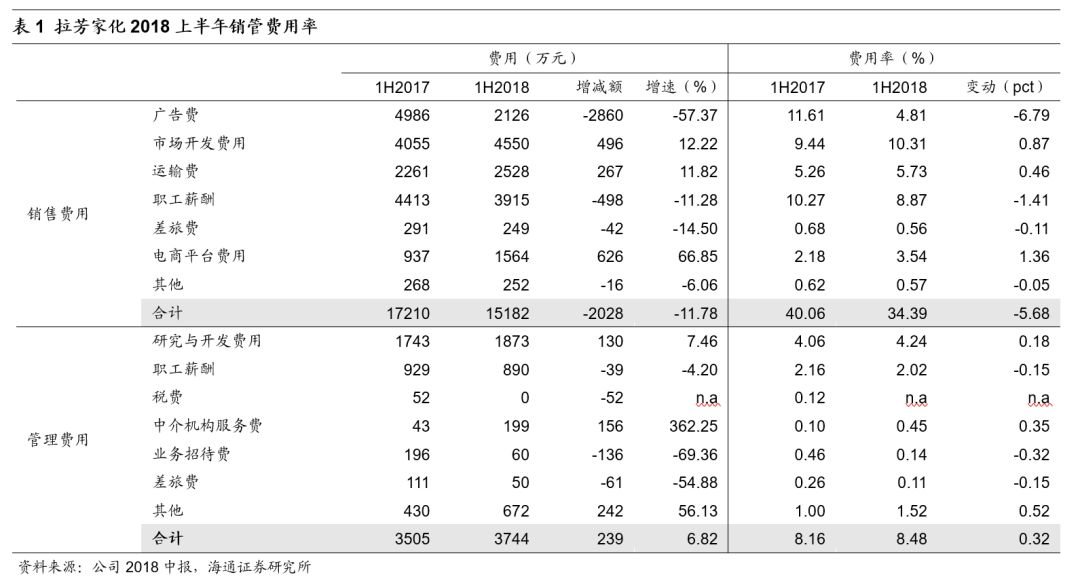

2.

销管费用率减

少

5.36

个百分点,财务收益减少

206

万元。

公司

2018

上半年销售费用率同比减少

5.68

个百分点至

34.39%

,其中广告费大幅下降

57.37%

至

2126

万元,主因公司先后收购宿迁百宝和广州蜜妆,通过微信公众号等社交平台及公众传播等途径代替传统渠道的宣传费;管理费用率同比增加

0.32

个百分点至

8.48%

,主因公司加大研发投入,上半年研发费用同比增长

7.46%

至

1873

万元。财务收益略降

206

万元至

509

万元,整体期间费用率下降

4.85

个百分点至

41.71%

。

4.

收入增长叠加费用率改善,

1H18

归母净利润增

57.84%

。

1H18

投资收益大幅增加至

1666

万元,主要系公司对拉芳易简、宿迁百宝等联营企业投资收益增加所致;此外,有效税率减少

2.29

个百分点至

12.5%

,

最终归母净利润增长

57.84%

至

8345

万元,扣非净利润增长

65.94%

至

7343

万元,

测算剔除投资收益等非经常性收益后

1H18

经营性净利润增长

42.1%

。

分季度看,

2Q18

收入增加叠加毛利率和费用率双重改善,最终归属净利润大幅增长

105%

至

3850

万元,剔除投资收益等非经常性收益,

2Q

经营性净利润增

191%

,较

1Q

(

0.81%

)大幅改善。

5.

围绕渠道和品牌,积极布局产业链

(

1

)渠道:

公司在强化原有渠道优势的基础上,加大对线下

CS

渠道、大卖场、大型超市、线上微信公众号及微博等平台的

KOL

、微信小程序和京东、淘宝等主流电商平台进行渠道推广销售,进一步丰富和拓展公司在新兴渠道上的布局。

(

2

)品牌建设

:坚持以“拉芳”为主力品牌,积极拓展“美多丝”、“缤纯”、“圣峰”、“曼丝娜”等自有品牌,同时代理以“瑞铂希”、“黛尔珀”等为代表的进口产品和参股蜜妆信息等方式进一步拓展产品系列矩阵,打造年轻化、多样化、高端化的品牌矩阵。

此外,在品牌推广上,除以往优势传播渠道外,公司迎合年轻群体推出更具趣味性的营销内容,并通过节日、明星、年轻的意见领袖扩散影响力。例如,公司自创“

66

顺发节”,以“从背影开始美”为主题,通过

KOL

种草发布“唐嫣背影杀”话题,并邀请唐嫣出席新品发布会等,“

66

顺发节”的知名度获得较大的提升。

(

3

)美妆产业链

:截至报告期末,公司陆续参股宿迁百宝和蜜妆信息(

1H18

各实现净利润

1482

万元和

371

万元),涉足媒体社交电商并切入美妆领域,并计划在未来进一步加强在美妆领域的布局。此外,借助拉芳品观的线下

CS

基金以及公司自身渠道网络,公司大力拓展以购物中心为主的

CS

渠道。

(

4

)研发:

公司聚焦洗护沐浴行业,并加大对膏霜、儿童、口腔护理等领域产品的研发,通过与德之馨、巴斯夫、瓦克等国际性机构合作,不断提升产品研发能力。报告期内,公司及子公司获得发明专利

4

项、外观专利

7

项、新增商标

39

项。

维持对公司的判断。

公司拥有核心品牌“拉芳”、骨干品牌“雨洁”、战略品牌“美多丝”以及众多延伸品牌组成的品牌梯度布局,依托稳固的经销渠道优势,加速布局商超和电商渠道,形成多维度渠道协同。同时,入股宿迁百宝和蜜妆信息加码自媒体社交电商并切入美妆领域,拓展以购物中心为主的

CS

渠道,围绕品牌品类和线上线下新渠道整合创新,有望推动公司跨越式发展。

更新盈利预测和估值。

预计

2018-20

年收入各

11.1

/

12.3

/

13.7

亿元,同比增长

13.1%

/

11.2%

/

10.6%;

归属净利各

1.8

亿元、

2.1

亿元、

2.5

亿元,同比增长

33.4%

/

16.6%

/

17.5%

。

参考同业可比估值,给以

2018

年

30-35

倍

PE

,对应合理价值区间

24.37-28.43

元,给予“优于大市”的投资评级。

风险提示:

原材料价格波动;商超渠道扩张效果不及预期;跨区域经营风险;投资收益的不确定性等。

近期重点研究报告

延伸阅读

公司深度

公司跟踪