愿大家赤子之心做出中国自己的全球宏观对冲策略。

深刻理解先生的宿命与反抗,通缩的宿命与通胀的再反抗。

康波萧条就是美国萧条。

工业品通缩,农产品通胀。

央行代替市场资产定价,政治寡头收割资本寡头。

结构转型,科技与中坚企业的崛起。

老经济的大型化,新经济的崛起,产业链深化分工2B的崛起。

首席经济学家周金涛给投资者的一堂课

2016年1月16日,由南开上海校友会主办的“沪汇南开—南开上海校友会2015年年会暨第二届八里台金融论坛”在中国浦东干部学院召开。中信建投董事总经理、首席经济学家周金涛在题为“宿命与反抗——2016全球大类资产配置”演讲中对未来经济形势做了分析和预测。

中信建投首席经济学家周金涛先生在16/9做出的生前最后一次判断

(下文是转发网络文章整理公众号意见)

很早就想写这么一篇文章,但一直没法提笔,原因有两个:

一、对于康德拉季耶夫周期理论,即康波理论,确实还只是知道个大概。

二、还未明确尼古拉斯金涛对于“巳亥猪年”和易经的描述,是口误还是确实表达着巳亥相冲的影响。(其实,最主要的还是怕被戴上封建迷信的帽子)

所以,开始之前先声明,这篇文章不是宣扬封建迷信,不做预测,也不表明对周金涛采用易经预测的支持与反对意见,不会特别关注周金涛的康波周期理论以及那些吸引人眼球的论断(会陈列一二),主要是从个人兴趣角度出发,重点分析一下周金涛对于“巳亥猪年”的描述。

尼古拉斯金涛,中信建投首席经济学家周金涛,于2016年12月27日因胰腺癌逝世,享年44岁,留给市场几十篇关于周期理论的经典报告,在2017年12月27日周期天王逝世一周年之际,这些预测文章被编辑成书,名为《涛动周期论》。

周金涛因为在2007年因为成功预测了次贷危机而声名鹊起,2015年之后,又成功预测了全球资产价格动荡,并在2015年11月预言中国经济将于2016年一季度触底, 是中国康德拉季耶夫周期理论研究的开拓者,被网友誉为“周期天王”。

其离世前对于2017年以后的大致预测如下(只展示17年之后的结论,具体分析过程见《涛动周期论》):

2017年中期,三季度之后,中国和美国的资产价格全线回落,2019年出现最终低点。

股市的机会将出现在2018-2020年之间。

在座各位未来十年,注定在萧条中渡过。

2019年就是四周期共振低点,在康波理论中这是万劫不复之点,2019年就是最坏的时刻,对在座的各位,如果你看好手中的现金就是最好时刻。

下面,关键的来了,也是本文要重点讨论的(周金涛原话):

大家一定要记住,2019年是巳亥猪年,我研究了经济周期理论之后,我发现经济周期理论实际上是研究太阳黑子,实际上就是在研究太阳的轮回,因为我发现人类经济根本循环的周期和太阳黑子周期是一致的。比如说人类周期循环最长的康德拉季耶夫周期55年到60年,对应的就是太阳黑子的吉村循环55年一次,然后我们的房地产周期,库兹涅茨周期18到22年,对应的就是太阳黑子海尔循环。

中周期朱格拉周期对应的就是施瓦贝循环,库存周期对应的就是厄尔尼诺循环,所以我认为,好像人类这么多年来,研究了半天,还是在研究这个东西。我们一定要注意,为什么我刚才反复强调巳亥猪年呢,因为我觉得大家回去可以看一下《易经》,然后你就知道巳亥猪年隐含着什么样的密码,这个就是我对未来的几个判断。

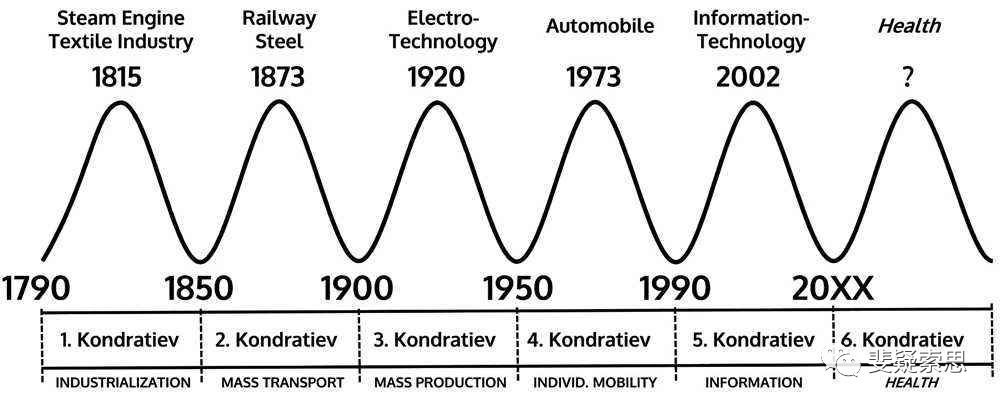

易经的先放一边,弄清楚康波理论的大概,就能更好地对应着来理解了。什么是康德拉季耶夫周期理论,简单地说就是有一个前苏联经济学家,叫康德拉季耶夫,他研究发现我们的经济处于一种以50年到60年为一个周期的循环波段之中,而在这个长期的循环周期内又内嵌着几个中短周期循环,就是上文周金涛提到的那些拗口的名字。在周期之间繁荣与萧条交替出现,大致的波动如下图:

这里也对康波周期和太阳黑子做一个简单列举:

回过头来看看这些循环,是不是很像六十甲子轮回,一甲子就是60年,60年,意味着绝大多数人,一生只能赶上一次康波。你生在哪个周期,做了什么选择,一辈子就这么决定了。这就是周金涛最为大家津津乐道的地方--人生就是一场康波。

分界线:

在对周金涛的预测解析的文章里面,极少有人提到“巳亥猪年”的说法,只是将其作为一个2019年见底的佐证,同时也说明主流分析对于周金涛用易经来研究经济周期的做法表示不屑。周金涛在多个场合都提到了易经,甚至是八字命理等,但都没有做进一步分析,只是给出结论,估计也是不想被打上迷信的印记。但是既然研究到了康波周期和太阳黑子,作为中国人,结合易经是理所当然的了,毕竟,太阳黑子是天文学,而易经,自然也是跟天文地理密切相关的。

周金涛反复强调“巳亥猪年”,并且说看易经就知道巳亥猪年隐含着什么样的密码。从其演讲的全文逻辑来看,巳亥猪年似乎是在强调周期的底部,即使用六十甲子轮回来证明2019年是这一周期的底点,当然,底点也就是起点。

因为周金涛没有做细致描述,对于巳亥猪年这一说法,可以从下面两个维度来演绎:

一、

若在六十甲子里,巳亥猪年的说法肯定是错误的,因为巳与亥都是地支,而六十甲子正是用干支纪日法表示的,只有十天干配十二地支,组合出六十的轮回,甲为天干第一,子为地支第一,所以就叫六十甲子,一个轮回便是六十年。

2019年对应的年份为己亥,所以,从这个层面来说,正确的说法是己亥猪年。

二、

如果作者强调的不是猪年应属的干支纪日法的年份,而是强调地支中的相冲关系,那么巳亥相冲绝对是比较狠的,这一点后文会仔细描述。

接下来会根据这两个维度从易经的角度来分析周期天王的预测。注意,是分析,不是佐证,再次申明不是宣扬封建迷信。

第一个维度

,巳亥猪年说法错误,或者是口误,正确说法为己亥猪年,既然周金涛是说要看易经才能明白,那必然是跟六十四卦相关,而在六十四卦与六十甲子的对应关系中,己亥对应的卦为“风地观”,见下图:

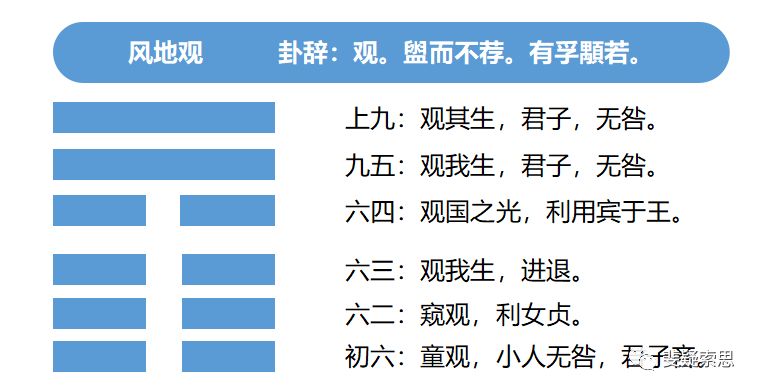

下面就来看看“观”卦:

卦辞为:盥而不荐,有孚顒若。

这句卦辞解释分歧较大,原文的意思是在祭祀的时候只洗手不献祭品,因为用作祭祀的俘虏的头肿了,为了虔诚与恭敬,就不当做祭品了。是不是很恐怖,所以常用的解释为,只洗手不献祭,有诚意就是尊敬。

我们不去计较卦辞的解释,单结合己亥猪年来说,结合每一爻的爻辞来看,就是要静观其变,而《易经.序卦传》:物大然后可观,故受之以观。意思是大的局面开始出现了,然后就很可观。综合来看就是,静观其变,即将出现大的局面,并且会很可观。从康波周期来看,底部也是起点,倒也说得通,但是稍显牵强了点。

既然用六十甲子对应六十四卦,找出卦象和卦辞来解释还是显得有点牵强,那么不妨回放一下,按照六十甲子一轮回,上一轮己亥的年份为1959年,59大饥荒这个事件已经是历史事实,如何佐证,跟己亥又有什么关系,不妨来看看《地母经》。

《地母经》,又称《黄帝地母经》,是以六十甲子的循环为排列,一诗一卜,用作预徵该年农作物生产情况的经书。每本黄历通书,基本都载有《地母经》。与周金涛的理论有什么关联呢,这个关联性应该更强,因为太阳黑子是跟农业有一定的相关性的,在周金涛的论述里最多提到的就是商品,关于农业的周期性也有大量论述。

《地母经》中对于己亥的描述为:

己亥年

诗曰:

太岁己亥年,人民多横起。

秋冬草木焦,春夏少秧莳。

豆麦熟燕吴,桑麻淮鲁死。

叶少天虫盛,蚕娘面无喜。

稼穑不值钱,仓囤缺粮米。

卜曰:

岁逢己亥初,贫富少粮储。

蚕娘相对泣,采叶扳空枝。

更看春秋里,蜂蝶满村飞。

这个相对易经的卦辞来说较容易理解,已经不需要再做解释了,对于1959年饥荒这个词完全得到印证。而对于康波周期的2019年来说,己亥似乎真的是一个资产见底的时刻。

己亥的说法告一段落,如果说稍微有点玄妙的话,接下来的巳亥说法就更为玄妙了。

第二个维度

,巳亥。前面说了,表示年份的话,巳亥说法错误,己亥才是正确的,那么,如果不是周金涛的口误,而是另有深意的话,那就是巳亥相冲了。

巳亥相冲是五行八字的说法,倒也不完全是易经,而是易经衍生出来的一个门类。但是周金涛曾经在一次论坛上举过例子,便是以某人八字为例来佐证自己的观点的,用在这里做分析倒也不显得突兀。

巳亥相冲是什么意思呢,在天干地支中,天干取七为煞,地支取七为冲。巳与亥便隔七,便属于地支相冲里的巳亥相冲了,也是六冲的一种。(子午冲,丑未冲,寅申冲,卯酉冲,辰戍冲,巳亥冲,为地支六冲)

在五行对应里面,巳为阴火,亥为阴水,巳亥相遇便是水火相克了,也是不太吉利的。

好像不能再推导下去了,越写越像算命先生了。

巳亥相冲本就是八字命理的内容,举个简单例子,若算姻缘,巳为蛇,亥为猪,这两个属相的结合便是不好的,需要一些化解的手段(命理学的内容,不代表个人观点)。

若对应易经的卦象,同时纳入巳亥的为兑卦(源于纳甲法,鉴于篇幅限制,不再展开叙述)。

卦象和卦辞就不展示了,大体来说,可以说兑卦是周易中唯一谈论喜悦的卦,卦辞就三个字:亨,利贞,就是顺利,可以坚持下去的意思。相对来说,就是机会,也是周金涛的一个非常重要的预测,2019见底,见底便是最佳入手机会。

总的来说,若周金涛表达的不是己亥猪年,而是为了强调巳亥相冲,那么,按照这个逻辑,2019年也是最后一个相冲(地支六冲里,按顺序巳亥冲为最后一个),结合康波周期理论,似乎也应当是他所描述的所谓“四周期共振低点,万劫不复之点”。但是就对应的卦象来说,却是较好的机会,所以,一再印证了一个观点,此番轮回的终点便是下一轮回的起点。

此文不做任何确定性结论,对于周金涛的预测,见仁见智,时间自会证明,而对于康德拉季耶夫长波周期理论、对于太阳黑子周期、对于易经衍生出来的六十甲子来说,都是工具,理论本身对错与否都不重要,重要的是使用的人如何给他定性。

所以

无谓科学,无谓迷信,兴致所在,从心便是。

主要有几种周期:康波周期(50-60年)、产能周期(25-30年)、设备投资周期/朱拉格中周期(8-10年)、库存周期(3年)

一个康波周期=2个产能周期=6个中周期

一个中周期=3个库存周期,第一库存周期、第二库存周期和第三库存周期完整组合成一个中周期,中周期也就是我们常说的GDP经济周期

为什么会有周期?以瓦特发明蒸汽机为标志的第一次工业革命为时间节点,前后两个时间段社会生产力和社会形态发生了本质的变化,分封建社会周期和资本主义社会周期。

第一次工业革命之前的东西方社会财富没有大的差异,社会财富的创造主要是以土地和人力劳动为要素的线性增长。中国封建王朝的正常自然寿命是300年。有个叫奥尔森的老外提出了个分利理论。大致是说,一个集团成立初期,大家同心同德、资源共享,很容易做起来,等到规模大到一定程度,集团内部不可避免的会形成大大小小的利益集团、山头组织,信息不对称和代理人道德问题就会突出,典型的是古代王朝中后期官僚集团里个个都是精致的利己主义者,只关心乌纱帽,欺上瞒下,不关心社会整体福利,这个时候皇帝从系统平衡性的角度就要去纠偏,搞大案杀一批富人和权贵,如果皇帝够强势往往会带来中兴,如果不够强势,改革政策推行不了,积重难返,财政问题突出,农民失地变成流民,碰上天灾人祸,流民裹挟良民造反,政府的税基和组织动员力进一步削弱,等到中央上层内部互相倾轧,群龙无首的时候,汉文明的两脚羊时代就来了。每一次人口的出清都是非常残酷的。只有在极惨极惨的时候,认识到和平是极其珍贵的时候,大家才会呼唤救世主终结乱世,社会上有钱的财主才会主动为潜在的救世主犒劳捐钱,有才的士人才会主动为潜在的救世主出谋划策,最后那个救世主就跟黑客帝国里的neo一样带着上轮文明废墟残留下来的火种开创一个新的时代。文明的载体是人口,每一次乱世都会造成很多有用知识的损失,像诸葛连弩历史上重新发明了好几遍,所以每一次王朝的重启都是在一个很低的水平上开始,社会上存在大量的荒地,人和地的矛盾又降低到冰点。等到新一轮太平时期来临,特权阶层的人口是指数级增长,土地垦荒的速度是线性增长,几代下来,人和地的矛盾又开始尖锐,盛世危机。所以很能理解中国古代为什么要把农民固定在土地上,重农抑商。商人、乞丐、盐帮、娼妓、黑社会在皇帝眼里都是流民,有社会组织力又有财富,当是天然的社会不稳定分子,而农民才是一国之本,一旦失去土地,农民就会变成流民和流寇。很多人喷皇帝制度是反人性的集权制度。从皇帝——分利集团——百姓三者关系来看,皇帝就和宪法一样,起一个顶层设计者的作用,皇帝附带神性带来的出发点是能以最小的社会摩擦修改社会体系的源代码。但即使有纠偏机制的存在,土地兼并总是愈演愈烈,跟人的自然寿命一样,300年是农业时代汉文明的一个劫。

而第一次工业革命之后,机器生产机器,人类进入大工业文明时代。这个时候的经济周期很多经济学家都有研究。根据奥地利学派的逻辑,经济周期其实是人类的欲望和约束的平衡问题。马克思的解释是,资本主义经济周期是生产资料私有制和社会化大生产不可调和的产物,每一轮的周期都会强化资本主义内部的矛盾,量变引起质变,每一轮更高的物质生产都是在挖掘埋葬自己的坟墓,直到社会主义来临。熊彼特认为康波周期本质上是企业家创新周期。

康波周期又称技术创新周期。历史上的几轮康波周期:

康波周期为什么刚好是50-60年?夏虫不可语冰也。康波的形成,是人的集体行为的结果,而这种集体行为决定于人的代际更迭。长波因人们提前做计划的时间和人们对过去经济灾难记忆时间的长度而加深,而这两个方面又在很大程度上决定于人的寿命的长度。所以康波的长度是一个甲子。某种意义上看,人生的财富由康波注定,因为康波的本质表现是价格的波动,而人生的财富积累根本还是来源于资产价格的投资或投机。

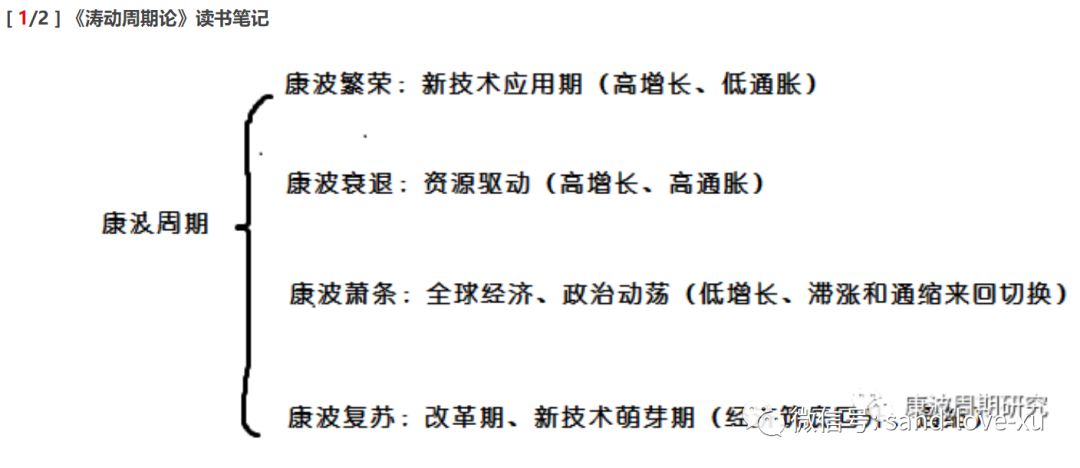

康波的划分:康波复苏、康波繁荣、康波衰退和康波萧条。划分的依据是增长和通胀的关系。

康波衰退期出现商品牛市的根源在于资源约束与信用膨胀。资源约束问题,往往发生在世界经济长波的衰退阶段,当创新带来的生产率的提高和新型工业化国家的崛起共同增强对资源的需求的时候,资源往往由于在长波萧条中的投资不足而产生瓶颈,同时美元本位下康波衰退期的资源约束存在被放大的机制,资源约束更多的向通货膨胀和资产泡沫化演化。

康波不同阶段的特点:

(1)康波的繁荣阶段,往往与低通胀伴随。这可解释为新的技术提高了效率,高增长并没有引发资源约束。

(2)在康波的衰退阶段,衰退的前期往往是高增长高通胀,后半期是滞涨。原因是当新的技术对生产率的提升边际递减时,康波就进入了资源约束阶段。这个时候资本主义体系仍然期望按照原有的增长速度运行,这就必然增加了资本投资,同时新进入资本主义体系的国家开始工业化,造成了资源需求的边际上升,而以前资源价格过低时,供给没有充分准备,从而带来供需边际变化之间短期不平衡,资源约束启动,价格迅速上升。康波最复杂的是衰退阶段,衰退阶段会出现一个标志性的经济危机。衰退期往往有两波冲击,第二波冲击更多的发生在新兴经济体或资源国。长波衰退期到萧条期前一般会有两个经济低点。长波衰退期高通胀带来的经济低点往往随后会迅速反弹,这个低点在长波萧条期来之前往往是最低点。

(3)康波衰退到萧条的连接点一定是一个康波大宗商品价格的最低点。从中周期的意义看,每轮中周期大宗商品都会出现一次波段行情。康波的萧条期,滞涨和萧条反复切换。

(4)康波的回升期往往伴随着通缩。经济增速不断下移,商品价格明显回落,通缩成为社会的共识,这个过程往往有十年之久。从萧条向回升的过渡是缓慢而漫长的,大约要经历十年以上时间,期间我们可能会看到一些新兴经济体的复兴,比如1980到1990年代的亚洲四小龙,就发生在第五波康波的回升阶段。

产能周期一般需要25-30年。产能是企业所有要素投入后所能生产的最大产品量,短期内决定产能的核心要素是资本和 劳动。产能的形成一般需要2-3年甚至5-6年的时间。当期投入到产出存在明显滞效应,直接导致了当期投入将在未来某个时间内转换成为供给,直接导致了当期需求与当期供给的结构性错配,进而引发产能扩张和减少的波动。这是产能周期波动的核心逻辑。

通过对过去百年来工业金属、能源的实际价格和产能数据序列的分析,我们基本可以得到如下结论:一,大宗商品价格波动存在30年左右的产能周期特征,其中产能的上升期约为10年,下降期约为20年,在产能周期到达高点附近后,商品价格将进入一个7-8年的剧烈下降阶段,产能下降周期,商品价格一般会出现两次底,第5年触及第一低点,然后反弹,第7年触及第2低点,这与去产能过程中商品市场产能和价格之间弹性上的边际差异有关,随后进入漫长的横盘阶段;二,以金属为代表的商品实际品价格存在一个相对长期趋势的平均18-20年的周期性波动,并且其波动特征受到产能周期的显著影响。

中国几轮产能周期的起点分别是:1945年、1972年、2002年以及2030年。2011 年附近产能周期进入下降阶段,而以上两次的经验看,这个下降阶段大致要经历16-24年左右,也就是说下一个新的产能周期的启动点要在 2030 年附近,这期间第六波康波的回升阶段已经开始。

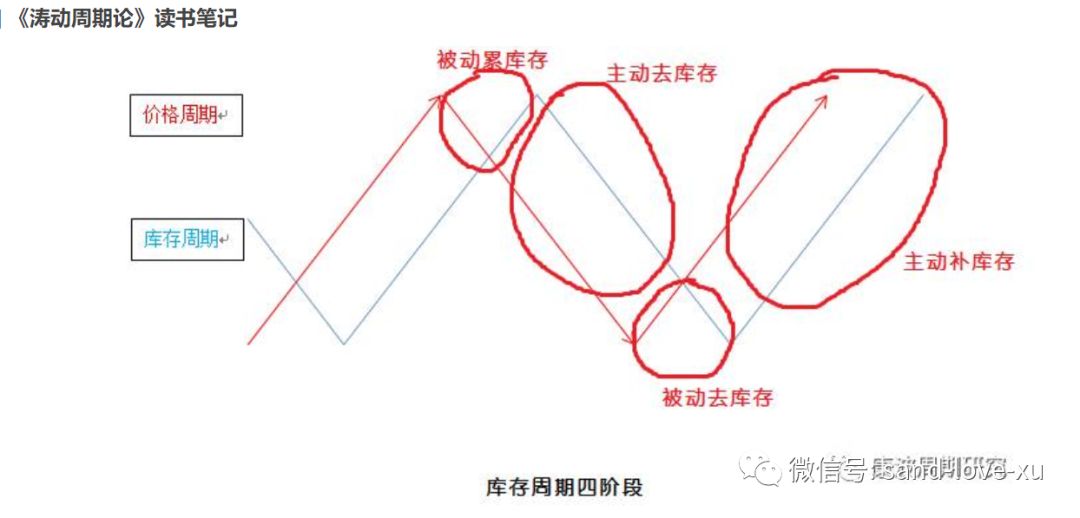

库存周期也称作基钦周期,分为四个阶段:被动去库存、主动补库存、被动累库存以及主动去库存。

主动补库存( 需求扩张下,企业扩大生产,主动增加存货应付需求的扩张)到被动补库存(经济过热推升资金成本,利率上行,由于工资增长慢于产出,社会购买力进而消费需求扩张放缓,企业收入增速慢于产量增速)到主动去库存(需求和价格下降引发经济衰退预期,企业压缩生产,主动去库存 )再到被动去库存(经过库存和产量削减,企业收入下降的速度小于存货下降的速度,供求在较低的水平上实现均衡,等待需求的缓慢扩张)。

在一个3年的库存周期里,需求、产出、价格、利率、库存等会实现一个完整循环。

库存周期的四阶段把握要把价格和库存水平结合起来看。 价升量跌:被动去库存 ;价升量升:主动补库存;价跌量升:被动补库存;价跌量跌:主动去库存。

一轮中周期内部分为三轮库存周期:第一库存周期、第二库存周期和第三库存周期。第一库存周期表现出的特征是大量的货币释放,产能利用率和生产效率从底部大幅提升。同时消费和投资都从萧条中恢复,最大的看点是投资的大幅度扩张。第二库存周期和第一库存周期相比,货币释放的增长相对放缓,产能利用率由于已经恢复到较高水平,因此第二库存周期的产出弹性要高于第一库存周期,生产率的提升幅度不及第一库存周期,设备投资增长率也较第一库存周期下滑。总体来讲,第二库存周期的特征是在第一库存周期产能利用率和产能扩张恢复的背景下,实现产出扩张的过程。到了第三库存周期后,可以看到高流动性货币增长大幅放缓,但是由于存在虚拟经济繁荣下的消费扩张,因此消费信贷和货币乘数扩张超过了第二库存周期。这一阶段劳动生产率虽然较第二库存周期有所回升,但是产能利用率基本已经达到饱和,扩张幅度已经非常之小,设备投资增长率较第一库存周期出现了进一步的下滑。总结下来,对于第三库存周期而言,由于处于中周期的中后段,货币政策收紧倾向下高流动性货币增速放缓,货币乘数依然处于扩张之中,消费拉动支撑实体经济,投资拉动已经不是经济中的主要特征。第三库存周期虽有共性,但是各个库存周期所处大周期不同,因此各个周期的差异性也较大。

中国的库存周期

库存周期三年时间并不是严格意义上的,库存加速器会影响库存周期持续的事件和强度。例如2012年8月的库存周期上行阶段持续时间很短,直接从主动补库存到主动去库存。2016年的第三波库存周期持续时间很长,政府的供给侧改革以及超级财政需求刺激政策拉长了周期。

康波周期理论是宏观对冲的根本理论。康波周期、产能周期以及库存周期的三嵌套模型能很好的解释宏观经济现象、商品价格。三周期嵌套理论并不玄乎,本质上是供求理论。为什么康波衰退周期有牛市,是因为那个时候创新技术已经消化的差不多了,只能用资源消耗来维持高增长。商品产能投资有时滞,而新兴的工业化国家对资源品的需求是边际递增的,所以一直有缺口,就出现了10年牛市。

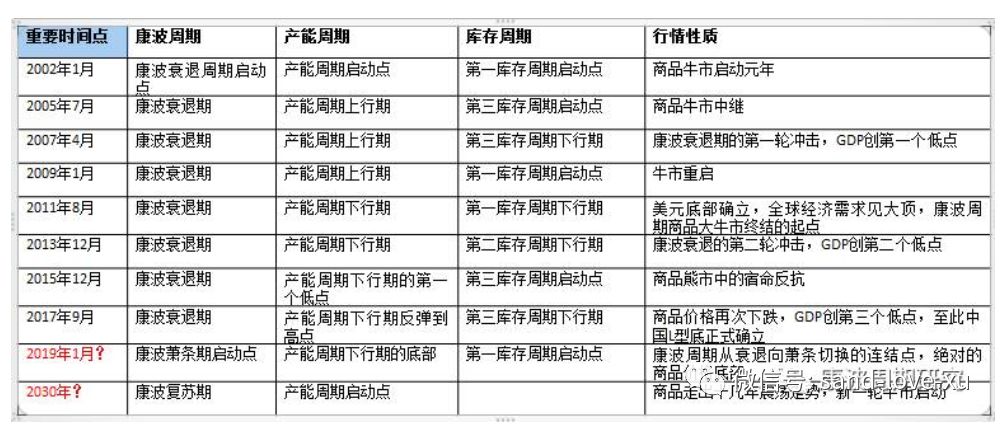

重要时间节点:

2011年以来,全球的大宗商品价格经历了5年的下跌,特别是2014年之后,大宗商品经历了数次暴跌的过程,大宗商品价格的暴跌极大的改变了原有的世界秩序,主导国美国和追赶国中国都在商品价格暴跌中获益,而资源国却走向了崩溃的边缘,商品价格已经成为当今世界利益分配的核心问题。

按照周金涛博士的观点,从康波周期来看,显然2016年大宗商品的回暖只是商品熊市的一个不可持续的反弹。

从产能周期来看,目前处于15-20年产能周期下降期的中段,产能周期中的价格下降将在下降6-8年之后到达低点,随后进入价格的横盘震荡。截止2015年,价格已经下降5年,如果以以往规律推测,价格低点在2018-2019年之间。

就是说,在即将到来的2018到2019年,全球经济将迎来一波猛烈的大熊市!

请注意,现在已经不再是周金涛博士当时预测的大反弹之年2016,我们已经默默在2017年里度过了半年,开始逼近2018年。

2018年到2019年,将是地产周期、投资周期、库存周期共振低点!在康波理论中这是万劫不复之点,2019年就是最坏的时刻。

同时,2019年是巳亥猪年,周金涛博士在交流中曾谈到过,在研究了经济周期理论之后,他发现经济周期理论实际上是研究太阳黑子,实际上就是在研究太阳的轮回,因为人类经济根本循环的周期和太阳黑子周期是一致的。

比如说人类周期循环最长的康德拉季耶夫周期55年到60年,对应的就是太阳黑子的吉村循环55年一次,然后房地产周期,库兹涅茨周期18到22年,对应的就是太阳黑子海尔循环。中周期朱格拉周期对应的就是施瓦贝循环,库存周期对应的就是厄尔尼诺循环。

所以他反复强调巳亥猪年让有兴趣的人去看《易经》,看巳亥猪年隐含着什么样的密码。

周末,再奉上当时周金涛博士的经典分析框架,希望能对大家看待整个市场有更多的收获。

一、第五次康波中的大宗商品熊市

关于在四周期嵌套模型下对大宗商品周期的研究,我们从2006年开始就一直在进行,2006年我们发表了《色即是空》,用康德拉季耶夫周期及其嵌套理论解释当时的大宗商品牛市。2008年我们发表了《走向成熟》,指出康波冲击最剧烈的阶段已经过去,中国经济将出现V字反转。随后发表了《资源约束、信用膨胀与美元币值-长波中的增长与通胀》,对康波第一次进行了系统性的论述,解释了康波中的商品价格现象。

2009年之后,我们一直把精力集中于房地产周期和库存周期研究。解释了中国库存周期的发生机制问题,并对中国库存周期的多个高低点进行了预测和检验。2011对第五次康波衰退是一个重要关口,本次康波商品牛市的第二个头部在2011年二季度出现。2014年下半年之后,我们判断伴随着美元指数的上行,大宗商品的暴跌,世界经济可能进入康波衰退二次冲击的阶段,世界经济将出现动荡加剧的景象。(《康波衰退二次冲击正在靠近》,2014年10月)

1.1、康波周期中的大宗商品价格波动

康德拉季耶夫周期理论是世界商品价格的根本决定力量,这一点我们在《康波中的价格波动》中已经详细论述。目前受到比较广泛认可的康波划分方法是荷兰经济学家雅各布·范杜因的划分。在他的划分中列出了有资本主义世界以来前四次康波的四阶段划分,以及标志性的技术创新。从表1中可以看出,第五次康波自1982年起进入回升阶段,1991年之后进入繁荣,而根据我们对康波的理解,我们定位主导国美国繁荣的高点为康波繁荣的顶点,即2000年或2004年。2004年之后,康波进入衰退阶段,而第五波康波的标志性技术创新为信息技术。

对于康波而言,商品价格的剧烈波动是其有别于其他周期的重要特征,而这种价格的剧烈波动主要集中于从衰退到萧条的阶段,罗斯托的观察描述了这种康波价格波动的基本特征,即价格的波动在一个很短的时间内急剧放大,从而最终对经济造成冲击,这实际上就是所谓的康波衰退的冲击,而这种冲击一般集中于康波衰退期,但在第四波康波中,冲击贯穿于整个衰退和萧条。

实际上,大宗商品价格本身也会随着经济中周期和短周期而波动,这是一个比较简单的供需机制问题,而康波对价格研究的意义在于,价格机制会在康波繁荣到达顶点之前发生突然变化,即所谓的大宗商品十年牛市,而在十年牛市之后,又会出现一个价格剧烈波动的熊市阶段,这个熊市一般贯穿于康波的衰退和萧条,主要下跌阶段维持十数年。在大宗商品牛市和熊市阶段中增长与通胀表现出迥异于以往的特征,从而过去十年价格的波动特征,不一定适用于未来十年,必须在大周期格局下理解短期的商品价格波动,这才是研究康波中价格波动的根本意义。

第五波康波的大宗商品牛市起始于2001年至2002年之间,而美国GDP增长的最高峰是在2000年,按照康波的划分,2000年或者2002年之后,就可以划分为第五波康波的繁荣与衰退交接阶段了,2002年之后,大宗商品经历了一个长达10年的牛市,其中2008年可以视为大宗商品牛市的第一头部,2011年视为大宗商品牛市的第二头部,从康波大宗商品牛市的形态上看,我们可以确认本轮康波大宗商品牛市的终结。自2011年之后,大宗商品一直在熊市中运行,至2015年底已经5年的时间,这就是对当前大宗商品价格运行的基本定位。但是,问题的复杂性在于,大宗商品的熊市会表现出什么样的走势,这是当前和未来商品价格研究中长期的核心问题。

(本图周期定位是以康波划分为萧条,回升,繁荣,衰退四个阶段,可以发现,2002年大宗牛市启动,2008年和2011年分别出现双头,随后步入熊市。)

1.3、第五次康波周期中的大宗商品熊市

在2002-2011年长达10年的大宗商品牛市中,CRB现货综指累计涨幅达到171.7%,能源、金属和农产品价格均创下历史新高。2011年商品价格见顶后,整个大宗商品市场开启了漫长的熊市,至2015年底CRB现货综指从高点的579.68跌至374.7,累计跌幅达到35.36%。分类别来看,食品价格下跌33.93%,工业原材料价格下跌35.49%,畜禽价格下跌40.02%,纺织品价格下跌26.33%。

相比于其他商品,能源和工业金属价格的波动更为剧烈,布伦特原油和WTI原油期货收盘价5年内分别累计下跌70.39%和67.49%,LME基本金属价格指数相比于最高点下跌50.87%,其中,铜价下跌52.5%,铝价下跌42.36%,铅价下跌37.48%,锌价下跌36.43%,镍价下跌68.14%,锡价下跌56.13%。

经过了5年的下跌之后,商品是否会达到一个低点?而这个低点是什么级别的低点?这是大宗商品投资中的核心问题。以商品周期与康波周期的对应关系来看,似乎可以得出一些启示。2002年或者2004年之后,康波已经确认了从繁荣向衰退的转换,而经历了2008年的康波一次冲击之后,2015年之后康波应进入二次冲击阶段并向萧条转换,详见《康波二次衰退正在靠近》,这个转换点大概率在2018年至2019年附近。有一个结论是可以肯定的,即衰退和萧条的连接点一定是康波中大宗商品价格的重要低点,这一点为前四波康波的价格形态所证明。

如果我们以美国的CPI来看,美国的CPI和PPI长期来看是一致的,所以我们以康波划分美国的CPI趋势,得到的结论是很有意义的。从图6的结论来看,1、康波的繁荣期100%概率是价格的平稳期;2、康波的回升期三次中有两次价格平稳;3、康波的衰退期价格100%剧烈波动;4、康波的萧条期100%都是冲高回落。这个研究的意义在于,我们正处在衰退即将结束,向第五波康波萧条过渡的阶段,而当前全球都处于货币大量释放后的通缩阶段,康波的规律向我们预示了,目前处于价格低点附近的概率非常高,这为我们的价格低点研究提供了佐证。

从前三波康波的价格形态来看,表现出了很明显的古典周期的波动形态,而第四波康波之后,表现出了增长型周期的波动形态,这与世界经济的历史趋势相吻合。第四次康波中大宗商品的价格波动与前三次出现了不同的形态,没有出现通缩,而是滞胀。可以肯定的是,第五次康波衰退向萧条转换的位置(大概率2016至2020年),应是一个商品价格的长期低点,第五波康波衰退以来,目前并没有出现类似第四波康波的滞胀问题,而是表现出明显的通缩特征,这种纷繁复杂的现象,需要我们进一步的研究。

(1966年之后,美国结束了高增长低通胀的局面,而在1966年至1982年,始终处于滞胀状态,这就是康波的衰退与萧条期,1982年之后,美国又进入了高增长低通胀的局面,直到2007年。但2007年后,全球的本质是通缩,这一点与经典的康波是一致的,但这并不等于说,本次康波将在通缩的局面中结束。)

1.5、商品资产的人生意义

我一直认为,对大部分工业化人口群体而言,人生的财富由康波所决定,而在大宗商品和黄金、地产、艺术品、股票四类资产中,大宗商品的价格波动最具有长周期的意义,而且是最为暴利的资产。所以,对大宗商品底部的研究,具有战略意义,如果我们能够确认大宗商品进入了以5年或者10年计算的底部位置,那就不仅仅是一个商品期货的交易问题,而更多的是一个在实体经济中如何战略性的商品资产投资问题,这当然需要进一步的研究。

美林选用经合组织(OECD)“产出缺口”、消费者物价指数(CPI)以及美国超过30年(1973年4月至2004年7月)的资产回报率数据,对经济周期进行了划分,下表描述了经济周期的不同阶段各类资产收益率排序。从统计数据来看,虽然大宗商品的长期平均回报落后于股票,但其价格波动呈现鲜明的周期性和“暴力性”,其收益率在不同的时期呈现出两个极端,这说明在商品的下行周期中,商品收益率远低于其他资产,而在上行周期中,商品的表现又远远超过其他资产。

下图描述了投资标准普尔500股票、大宗商品和美元现金42年内的持有期收益率,横轴表示持有资产至今的年数。可以看出在长期,优质成分股的总体收益率远远超过大宗商品,且价格波动周期较短,而对于商品投资,其收益率呈显著的长周期波动特性。大宗商品资产收益的长周期性和暴力性赋予了其与传统金融资产不同的属性,这告诉我们,在大类资产配置中应该更为注重大宗商品的战略投资价值。

为了研究历史上商品的价格波动,我们在学术论文中进行了大量数据搜索,分别得到长期名义价格指数和长期实际价格指数(工业金属、食品、能源三类)。其来源为:(1)Grilli,Enzo,andMawChengYang,1988;(2)Pfaffenzeller,S。,P.Newbold,andA.Rayner,2007;(3)IMFPrimaryCommodityPriceTables.

2.1、历次大宗商品熊市

我们前面计算了第五波康波衰退以来商品的下跌幅度,显然,这种下跌在历史上曾经数次出现,而我们也对历史上大宗商品各次主要熊市的跌幅进行了统计。

我们统计了自1900年以来的金属熊市,前7次熊市平均下跌时间为6年,而本次熊市自2011年以来已经下跌5年。实际价格平均跌幅为44.4%,而本次熊市跌幅为54.9%。名义价格平均跌幅为34.8%,而本次熊市跌幅为50.8%。就金属熊市来看,本次跌幅已经超过平均水平。我们统计了1980年后的三次原油熊市,平均下跌时间为5年,而本次熊市自2011年以来已经下跌5年。实际价格平均跌幅为54.6%,而本次熊市跌幅为63.1%。名义价格平均跌幅为57.4%,而本次熊市跌幅为61.1%。就原油熊市来看,本次跌幅已经超过平均水平。

食品价格有其自身规律性,与金属及原油均不同步,从目前统计的六次熊市来看,平均下跌时间为6年,而本次熊市自2011年以来已经下跌5年。实际价格平均跌幅为47.4%,而本次熊市跌幅为30.7%。名义价格平均跌幅为38.9%,而本次熊市跌幅为24.6%。就农业熊市来看,本次跌幅低于平均水平。

从上述数据来看,无论是时间还是下跌幅度,金属和石油都已经到达可以讨论熊市底部问题的阶段了。但统计研究的前提是如何进行周期划分,我们在第一部分中已经对大宗商品周期的康波规律进行了论述,但商品价格一次性的冲击毕竟是一个综合因素的结果。而如何界定每次大宗商品熊市的性质并在可对比的情况下进行研究,需要进行更加系统的大宗商品周期划分,而要解决的第一个问题,就是商品产能周期问题。

2.2、大宗商品的产能周期

关于大宗商品价格的解释,罗斯托认为:初级产品部门(含能源、原材料和食品),生产能力的不足和生产能力的过剩交替过程较长,原因在于这些产品的需求不能平稳发展。其原因在于:1、在获利能力出现之后和为开发它进行投资决策之间存在着长时间的延迟,在开辟新的生产能力上的长时间酝酿;2、在完成投资和最有效的利用之间存在着耽搁。事实上,这就是所谓的产能周期问题。罗斯托也认为决定康波中商品价格波动的根本是产能周期,产能周期不能解释50-60年的长期价格波动,但是产能周期显然是大宗商品周期的入手点。

由于产能的形成一般需要数年的时间,当期投入到产出存在明显时滞效应,导致了当期投入将在未来某个时间内转换成为供给,直接导致了当期需求与当期供给的结构性错配,进而引发产能扩张和减少的波动,这是产能周期波动的核心逻辑。需要注意的是,价格与产能的关系是相互推动的,产能是价格的滞后指标。

衡量产能的指标基本围绕着固定资本的形成展开,我们在研究商品的产能周期的过程中,使用了美国BEA(BureauofEconomicAnalysis)的数据,主要采用美国的产能指数同比,固定资产形成同比,固定资产投资同比,固定资产平均使用时间四个指标进行比较。我们选取了基本金属的上述指标,从对比情况来看,我们发现美国的基本金属产能指数主要与固定资产投资同比关联性更紧密。

而显然,固定资产投资同比是一个中周期的指标,他更多的代表中周期的供需格局所导致的投资,而我们认为,商品的产能周期一定是超越中周期的范围的,后面的研究充分验证了这一点。而且我们确实找不到世界范围内的权威产能数据,美国的固定资产投资数据也只能代表美国的中周期需求,不代表世界的基本金属产能。

还有一种衡量商品产能周期的方法,就是用固定资产的平均使用年时间衡量商品的产能周期。这个指标指的是BEA通过间接法测量净固定资产数据,即Fix(t)=Fix(t-1)+GrossInvestment(t)-DepreciationorConsumptionoffixedcapital(t),固定资产平均使用时间是基于所有在产设备的加权平均使用时间,权重是每部分固定资产占总净固定资产的份额。固定资产平均使用时间的变化是由过去的投资和折旧的速率决定的,一项包含大量旧投资的固定资产的平均使用时间会较高。

固定资产平均使用时间的上升阶段,意味着是产能周期的下降期,也就是说这个阶段固定资产投资是减少的,按照此逻辑可以推导出,这个阶段商品价格应该是下降的。相反,固定资产平均使用时间的下降阶段,意味着产能周期的上升期,这个阶段的固定资产投资是增加的,所以,对应此阶段的商品价格是上升的。

我们以基本金属的固定资产平均使用时间和固定资产同比已及固定资产投资同比增速三个指标进行了对比,发现固定资产投资同比的指标更多的反应产能在中周期范围内的波动,但固定资产平均使用时间指标具有更强的长趋势性,但就基本趋势而言,固定资产平均使用时间指标与固定资产同比和固定资产投资同比增速都是反相关的,二者在20-30年的序列上是可以相互印证的。

关于固定资产平均使用时间指标我们做了进一步的行业比对,从不同性质行业的该指标特征来看,该指标是可以反应一个行业的生命周期的,比如在美国,造纸,服装皮革等行业都表现出了很明显的产能周期下降特征,而这个特征显然是由这个行业进入生命周期的成熟或者衰退阶段造成的。

但很多行业却并非如此,大部分的上游资源品行业如基本金属,农业表现出强周期性而没有明显的行业生命周期波动特征,所以,我们认为这个指标反映了上游资源品行业的周期趋势,可以用于界定上游资源品行业的周期性。实际上,固定资产平均使用时间可能代表的是一种产能上的时间结构,而这种固定资产的使用时间结构是代表全球的,而不单单是美国的结构,所以我们可以认为美国的这个固定资产平均使用年数在一定程上可以代表全球的产能周期。

我们以金属价格与基本金属行业的固定资产平均使用时间进行了对比,发现了非常显著的反相关特征,也发现了明显的基本金属的产能周期。从数据可得的1947年之后,综合我们对大宗商品周期的理解,我们认为此种方法划分的固定资产平均使用时间产能周期可以划分为两个大的周期。以固定资产平均使用时间为基准,第一周期从1956年开始回升,经历1962年和1972年两个头部之后,在1972年达到高点,这一上升期历时16年,随后下降期至1980年结束,历时8年,总的周期自1956年到1980年,历时24年。

第二周期从1980年开始回升,一直上升至2004年,历时24年,而从2004年开始下降目前看2014应该是一个新低位置,下降期历时10年。总的周期历时34年。而在这个过程中,商品价格也有对应的变化,如表4。目前的问题在于1956年至1972年的产能下降阶段出现了双头结构,似乎在划分上存在疑义。但我们在参考了石油的产能周期后,认为这样划分是合适的。

按照上述两个产能周期分别为24年和34年的情况推测,在一个康波的运行中大致是要存在两个产能周期的,由于我们没有更长序列的数据,无法知道1956年之前的产能周期情形,但依据现有数据,我们可以推测上一个产能周期的启动点是1945年附近。按照现在我们可以知道的是2011年附近产能周期大致应该要进入下降阶段,而以上两次的经验看,这个下降阶段大致要经历16-24年的样子,也就是说下一个新的产能周期的启动点要在2030年附近,我们原来推测2030年是第六波康波的回升阶段已经开始。这样我们得到的产能周期的启动点序列是1945-1972-2002-2030,间隔25至30年,这应该就是大宗商品的产能周期。

我们注意到,大宗商品价格的波动在产能周期的高点位置前后是非常剧烈的,这实际上就是我们提出的商品价格是由供需边际变化所决定的。我们注意到,在产能周期最初向下的时候,价格都要经历一个为期7年的迅猛下跌阶段,随后放缓。我们理解,这个阶段应该是供给边际上升最快而需求边际下降最快的阶段,所以,这应该是价格的最凌厉下跌期。本次产能周期在2011年基本见顶之后,2011到2015年所经历的就是这样的阶段,特别突出的就是中国边际需求的下降速度最快,所以,这5年应该是商品产能周期熊市的主跌段,而当产能供给边际上升和产能需求边际下降目前已经进入放缓的阶段,此时价格将向底部靠近。

我们使用固定资产的平均使用时间的倒数来表示产能周期方向,这样可以更明显的感受产能周期的上升与下降,并且这种表达与价格的方向是一致的,得到下图。

至于为什么商品的产能周期是25至30年,以我们对价格和产能关系的理解,我们认为在价格低点,一定是需求引致了价格的上升,然后引致了产能的上升,所以,我们推测这种需求来自于三个方面,一是主导国的经济繁荣如1947年是第四波康波繁荣的启动,资本主义黄金增长20年。二是追赶国的工业化,如2000年后中国工业化,1955后日本工业化;三是货币体系变化或者通胀因素。必须说明,这些解释都是无力的,当我们后面研究到大宗商品的价格波动周期时,可能有更加贴切的解释方法。

目前来看,大宗商品周期及其价格确实与代表投资需求的产能周期不一致。从时间来看,美国的产能周期与中周期时长是一致的,都是9年左右,根源在于中周期和产能周期本质上都是固定资产投资问题,但产能周期与中周期也存在明显的不同,但从大的波动特征来看,产能周期显著存在超越10年以上的剧烈波动序列,但是大宗商品产能周期确与总产能周期不同,大宗商品产能周期表现出更强的波动性与长序列,节奏上也不一致。