近期市场始终维持强势攻击路线的,无疑是半导体板块了。

这里容纳了巨量资金。热点不断,龙头不少。

如何理清思路的方向。

我给大家梳理一下。

时间关系,只能做个大方向的思考。

首先从市场做多逻辑上说。

第一,是国策驱动。

这个看国家产业资金的投入。

一图

这里是国家队的地盘。可以理解为嫡系王牌正规军。

你选股再强,不如国家队强。

第二,是市场主力的选股方向,这个涉及基本面的选择和资金的喜好。有很多的不同的玩法。

这里会出现一些坐庄行为,让你难以理解上涨的本质原因。造成幻觉。

鱼龙混杂,我把这个定义为地方军阀。

但无论如何炒作,需要足够的信息来让散户相信,这个票是有逻辑的。

所以本质上说,主力会借力打力,至少会顺应场内的趋势来做。

那么基本面选股,参考业绩为王,消息刺激为辅,就是核心的思路。

一图,这是我讲课时候用的ppt。分享给大家。

这里涉及了我个人非常主观的观点,所以未必准确。仅供参考。

而近期风头强劲的上海贝岭,就一直在炒作华大半导体的注入预期。朦朦胧胧。

这种就是主力的坐庄行为。因为你无法预计什么时候会真的注入。

以上是板块的纵向分析,也就是国家队持仓的正规军,和地方武装的庄股大军。

你要说谁更强。我没办法给你答案。

但是拉长时间来看,正规军是会强于地方武装的。

理由很简单,国家队的目的是扶持企业做大做强,而地方军只是想割一点韭菜。

从目的来说有本质的不同

所以投资未来,应该选择国家队正规军。

而短线波动,地方军更强更猛更刺激,盈亏同源。

这里迅速轮动,龙头转化节奏极快。

持股的信仰来自哪里? 业绩!

业绩为王,你才有信仰。

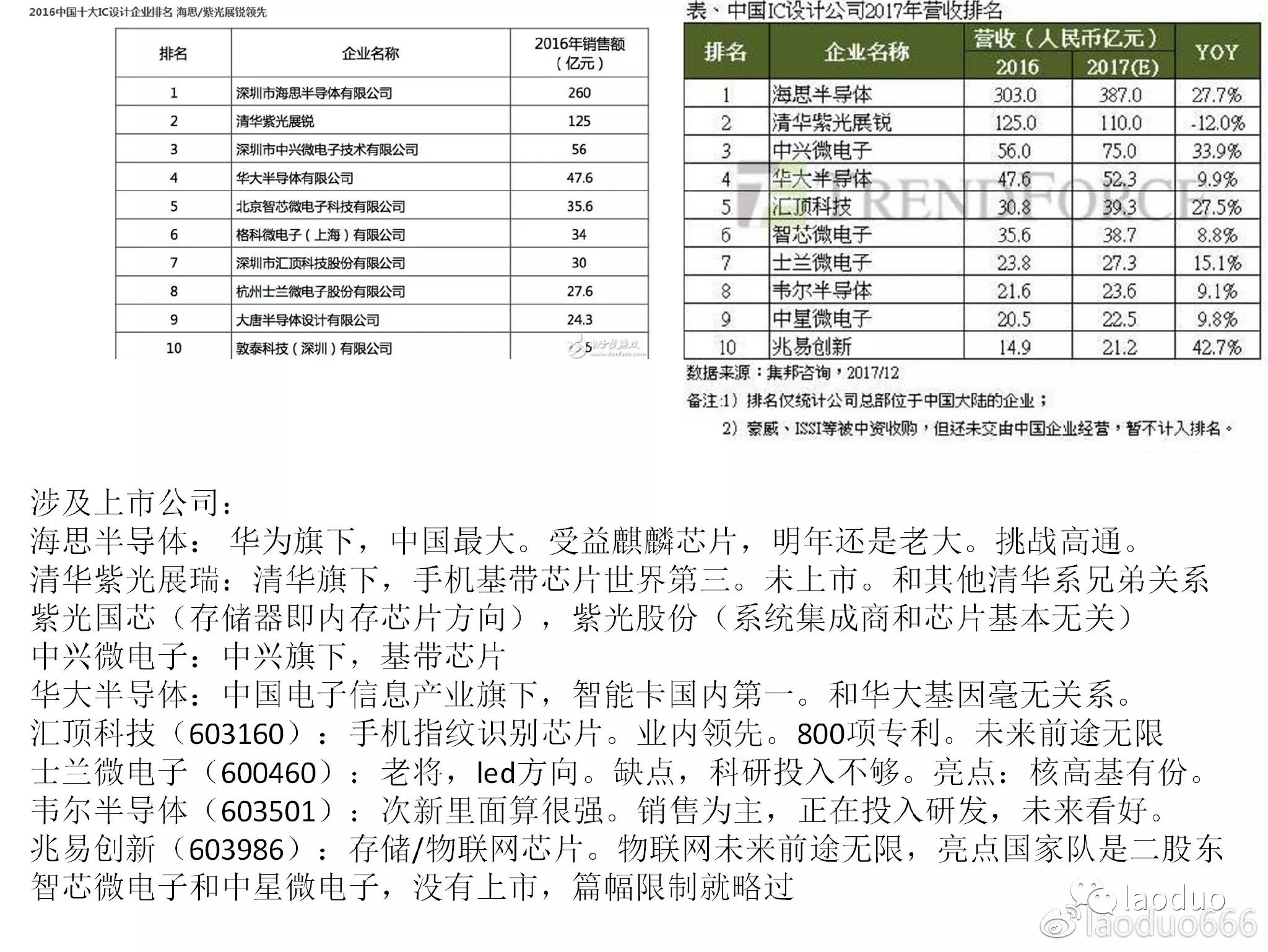

从这个角度说,值得持股等待的有四大天王旗下涉及公司。

华为系,主要挖掘麒麟芯片方向。

中科曙光,中科创达,新股里面有个华为王牌(深南电路)以后分析

清华系,紫光国芯(正宗芯片),紫光股份(系统集成商稍弱),文一科技(紫光举牌)

当然文一目前涨幅巨大,现在不宜追高。

中兴微电子:中兴通讯

华大半导体:上海贝岭朦胧注入预期。

这4大家族多少都有国家队背景,即使华为要做大,也要依赖政府的扶持。

按照未来的趋势,强者恒强。华为在自主研发上强太多,明年第一依然没有悬念。

明年会是华为系继续爆发的1年。

总结完毕。

接着我们说横向。

横向不是说个股,而是说产业链。

产业链的分析,我相信市面上可以搜索到的内容很多。

我主要给大家分析,产业链上谁值得炒作。

依然用我讲课的图。

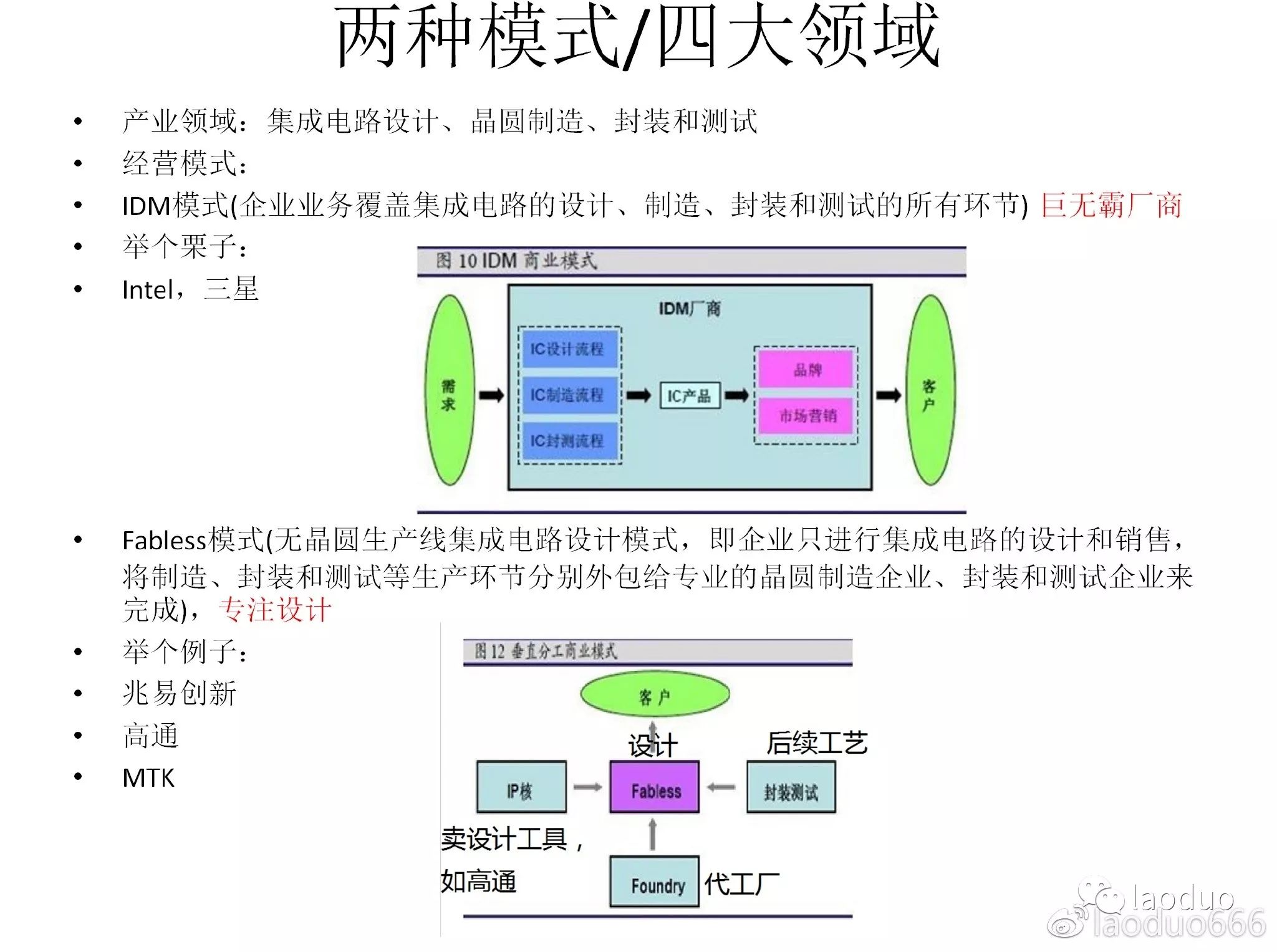

图都是来源网络。市场主要存在这两种模式

IDM的巨无霸模式,和Fabless的产业链合作模式。

华为有希望成为国内的IDM,任重而道远。

而Fabless是半导体行业主流,大家专注做一个方向。分工合作。

我们市场所有上市公司,都围绕这个模式来做。各司其职。

那么什么值得买,什么利润高?

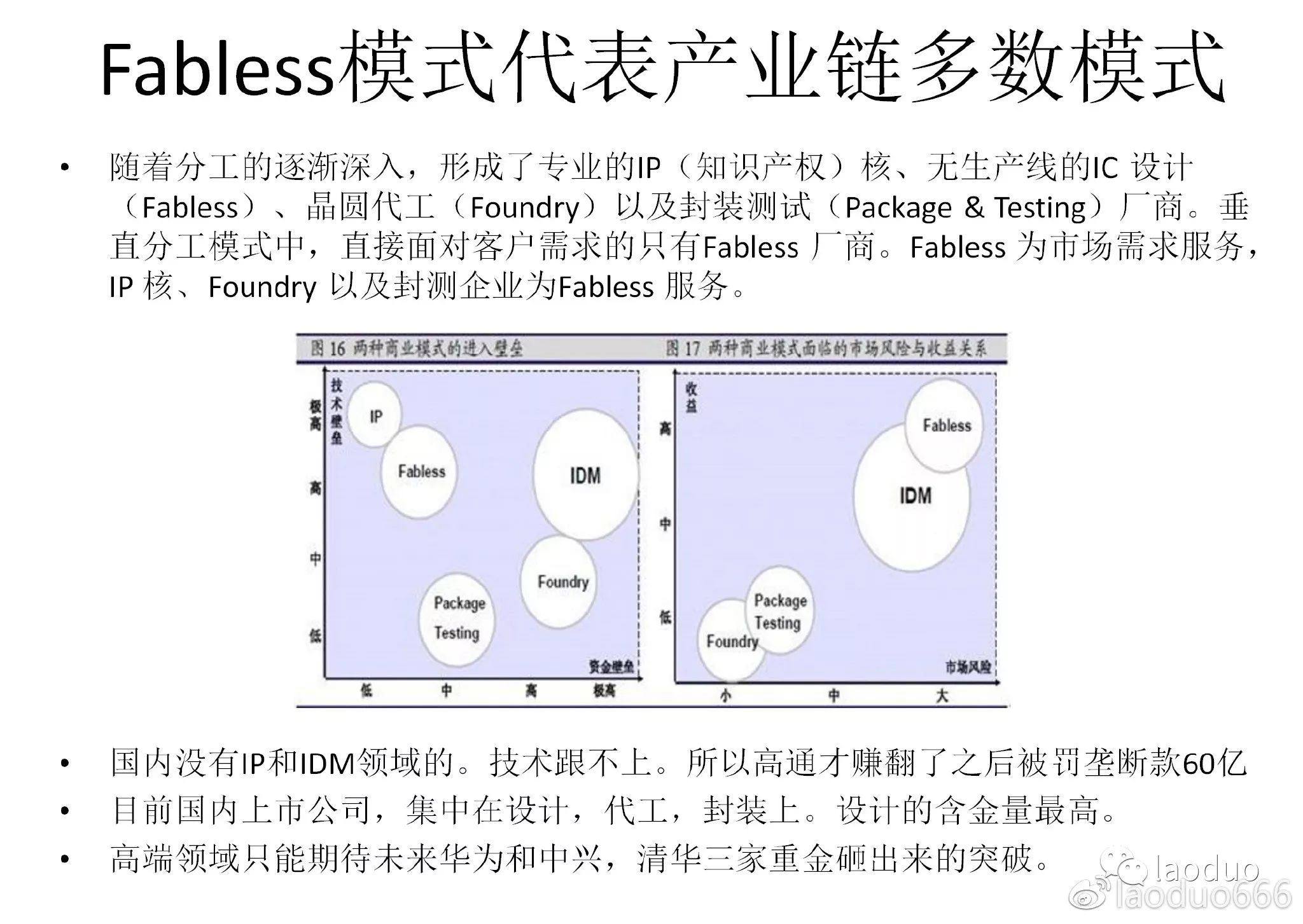

另外一图。

简单描述,设计和授权方向,是利润最高而封装和晶圆厂相对利润低。

如果不好理解,你就用苹果产业链来理解就行了。

富士康,就是做封装领域的,而苹果把最肥的设计的部分,留给了自己。

而IP授权的部分,就像app store,封闭利益环下,躺着收钱。

那么回到上图,我们未来市场的炒作,有想象力的在哪里?

自然是设计这个方向的。这里有充足的炒作预期。

而作为白马业绩股看待的封装领域,则想象力有限

机构抱团伴随成长,走趋势上涨但难以迅速爆发。

所以我们目前市场强势的票,你会发现几乎没有封装领域什么事情。

只是市场轮动而已,不用多久设计部分炒累了韭菜都站岗了。自然封装部分要起来。这是后话。

晶圆厂的部分,就在后续的科普里面再说了。因为涉及太多公司。是最难理清的部分。

近期硅片的强势,中环股份在风口。就是这个领域。

最后一个思考留给大家。

文一科技,一个老牌的模具制造企业,亏损的。

为何紫光要去举牌。

我只能理解为,紫光要做IDM公司,把上下游产业链打通。

那么,他就不会只收购一家文一。后面还有资本动作。

半导体产业是一个需要重金投入扶持的产业。

国家财政背书之下,京东方A熬了这么多年终于出头。

我相信在不远的未来,无论是紫光还是中兴,华为成为行业领军。

押注国运的人,运气总不会太差。