—作者:

徐涛、胡叶倩雯

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料

仅面向中信证券客户中的金融机构专业投资者

,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。

本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

-

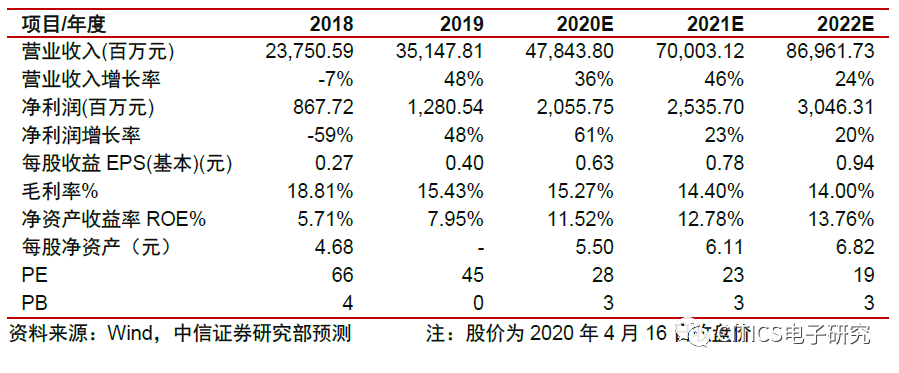

公司发布2019年年报,实现营收351亿元,同比+48%;实现归母净利润12.8亿元,同比+48%。展望未来,公司作为国内IoT领域的龙头公司,TWS、智能手表、ARVR将接力成长,预计公司2020/21/22年EPS为0.63/0.78/0.94元,维持“买入”评级。

-

TWS带动公司业绩再增长,2019年归母净利润同比+48%。

公司2019年营收同比+48%至351亿元,归母净利润同比+48%至12.8亿元,扣非归母净利润同比+91%至13.5亿元。报告期内业绩重回增长通道,主要系公司坚持“零件+成品”双轨发展,智能声学整机(TWS耳机、智能音箱等)业务同比+118%至148亿元,占比42%(同比+13.3pcts);智能硬件(ARVR、智能手表等)业务同比+28.5%至85%亿元,占比24.2%(同比-3.7pcts);精密零组件业务同比+7%至106亿元,占比30.2%(同比-11.6pcts)。季度来看,公司Q4取得营收110亿元,同比+33%,归母净利润2.96亿元(去年同期0.12亿元),主要系以大客户端TWS耳机为核心的声学整机业务成长显著。展望2020年,虽然新冠疫情一定程度影响手机等终端销售,但是一方面公司手机业务占比降至约30%并料将进一步下滑,另一方面公司布局的TWS耳机、ARVR等IoT设备仍然处于成长阶段,我们长期看好公司作为国内IoT领域的龙头地位。

-

费用管控持续优化,可转债募资+capex助力公司稳增长。

毛利率方面,公司2019年整体达到15.5%,同比-3.3pcts,主要系智能声学整机业务(毛利率12.7%)占比提升而精密零组件(毛利率22.9%)降低。公司2019年期间费用率10%,2017-2018年分别为12.2%/13.7%,费用管控持续在优化。资产端,公司2019年末存货53亿元,环比2019Q3提升3.3亿,应收账款81亿,环比下降1亿,主要系TWS等业务规模扩大,公司加大存货储备所致。公司前期可转债发行计划已通过证监会核准,拟募资40亿元用于真无线耳机项目(22亿)、ARVR项目(10亿)、研发中心项目(8亿),我们认为,一方面募资将有效改善公司资本结构,另一方面公司处于高增长阶段,2017-2019年capex达到35/42/32亿元,未来募资投入亦有利于公司未来进一步扩大在IoT领域的布局。

-

声学整机:TWS贡献近两年最核心驱动力,预计带动公司2020年整机板块贡献约250亿营收。

行业趋势上看,TWS爆发趋势明确,我们预计2020年国际大客户端/安卓端产品出货量分别达0.9亿/1.3亿副,分别同比+64%/+78%。手机端无线化大趋势下,安卓品牌后续有望将TWS耳机与手机进行搭售,进一步加速行业发展,预计2022年国际大客户端/安卓端出货量达到1.8/4亿副,相对2019年存在4/10倍空间。公司今年有望新切入头部客户的高端款产品,整体份额预计继续提升,并进一步扩大国内主流客户的市场份额。我们预计今年以TWS为核心的声学整机板块将为公司贡献约250亿的营收。

-

智能硬件:手表/手环贡献中期增量,VR/AR助力长期发展。

公司智能硬件业务包括VR /AR、智能手表/手环及传统业务,中期看,智能手表/手环作为AIoT下一个爆款产品,将为公司在TWS耳机之后贡献增量收入,公司目前独供国内大客户智能手表,预计2020年收入有望达到40亿元(同比+100%),占智能硬件板块收入比例超30%(同比+12pcts)。长期看,AR/VR大势所趋,公司近8年的技术研发储备有望开花结果,零组件和成品均有前瞻布局,下游客户优质。预计AR/VR业务2020-2022年收入将达到37/60/85亿元。

-

风险因素:

全球需求下滑;声学创新放缓;行业竞争加剧;IoT发展不及预期等。

-

盈利预测及估值。

公司为全球声光电龙头公司,发展路径清晰,短期TWS耳机仍为最核心驱动力,中期智能手表/手环有望贡献增量收入,长期看AR/VR,公司将持续围绕核心大客户推进AIoT业务布局及品类扩张。我们持续看好公司业务发展,维持2020-2021年EPS预测为0.63/0.78元,新增2022年预测为0.94元,给予2020年35倍PE,对应目标价21.97元,维持“买入”评级。

中信证券电子组首席分析师

执业证书编号:S1010517080003

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

胡叶倩雯

中信证券电子组分析师

执业证书编号:S1010517100004

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-----------------------------

特别声明

本文节选自中信证券研究部已于2020年4月17日发布的《

歌尔股份(002241)2019年年报点评:TWS景气持续,公司业绩高增长》报告,具体分析内容(包括相关风险提示等)请详见相关报告。若因对报告的摘编而产生歧义,应以报告发

布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。

本订阅号中的所有资料版权均属中信证券。不得以任何方式修改、发送或复制本订阅号中的内容。除经中信证券认可的情况外,其他一切转载行为均属违法。版权所有,违者必究。