诺康达于4月12日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况:

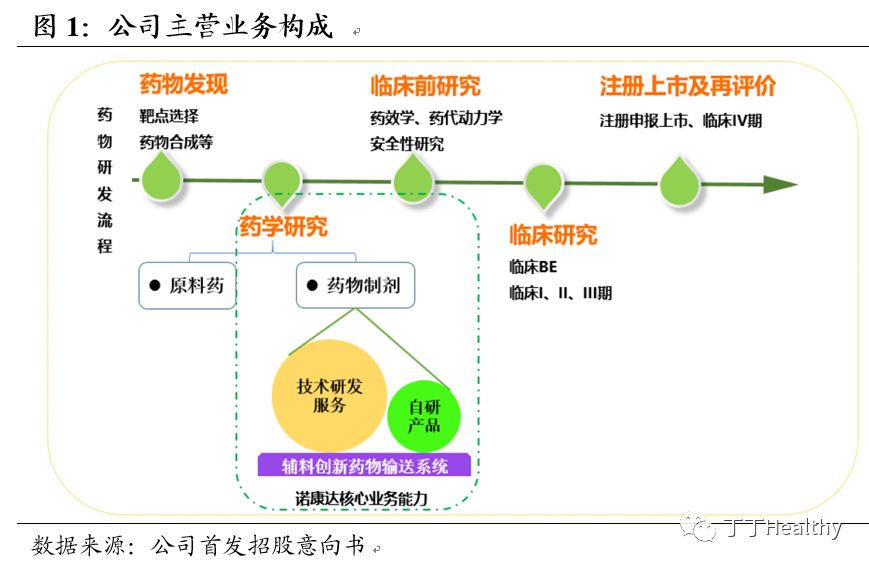

公司是一家主要从事药物制剂研究的药学研发技术企业,自成立以来,持续致力于辅料创新的药物输送系统平台研究,业务范围包括为各大制药企业、药品上市许可持有人提供药学研究等技术研发服务业务、以及以创新制剂、医疗器械及特医食品为主的自主研发产品开发业务。

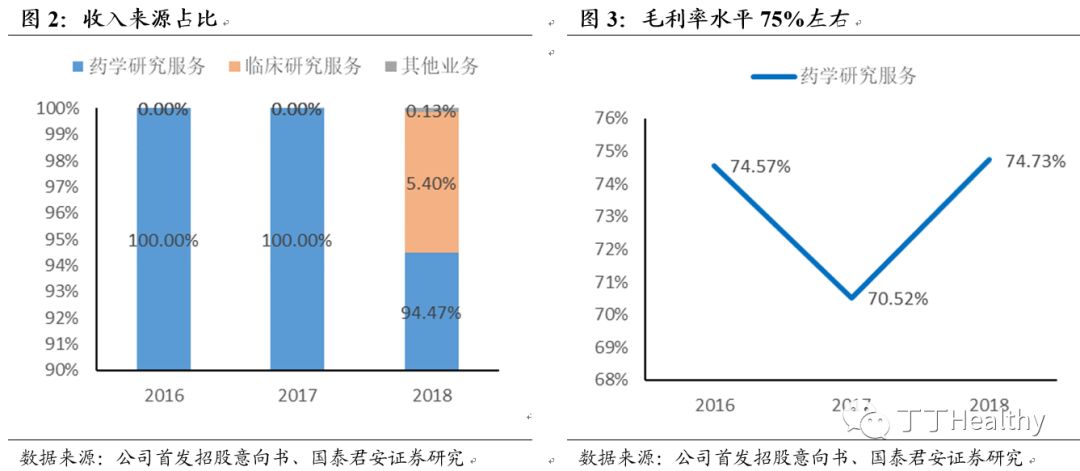

公司的具体主营业务为药学研究服务,2018年占公司整体收入94.47%,毛利率为74.73%,2018年新开拓临床研究服务业务,占公司整体收入的5.40%。

近年来公司业务规模持续扩大,2018年实现营业收入1.85亿元,同比增长147.51%,实现归母净利润0.78亿元,同比增长121.38%。

行业格局和公司竞争优势:

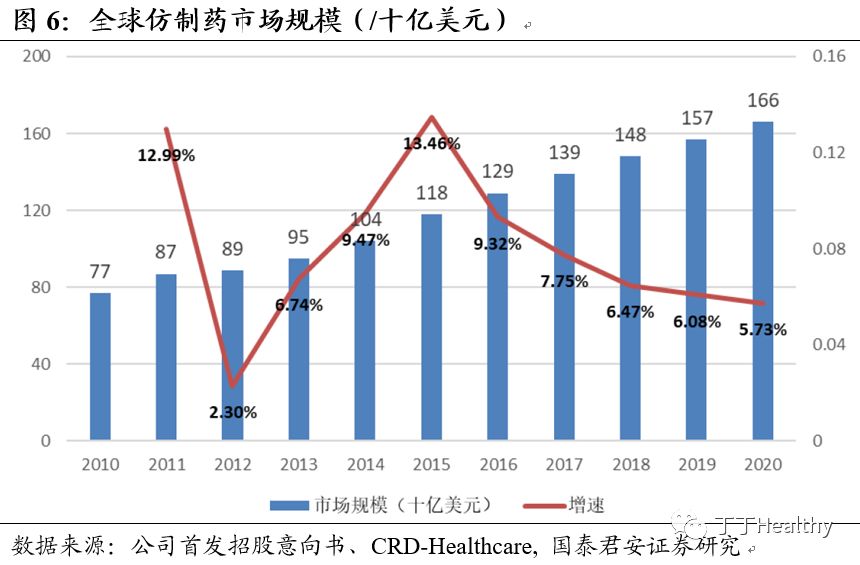

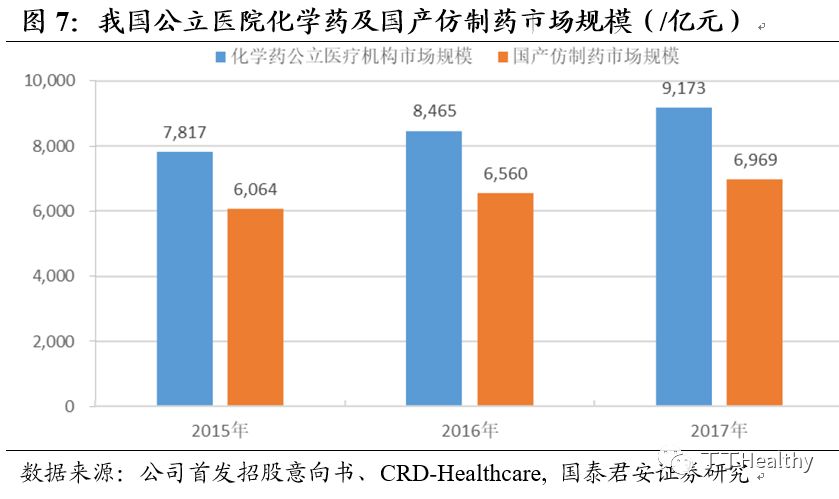

发行人从事的药物制剂研发服务业务集中在仿制药一致性评价领域,因此药物制剂研发服务行业的发展与仿制药市场密切相关。根据CRD-Healthcare预测,2020年全球仿制药市场规模约可达到1660亿美金。国内医药市场中,仿制药仍然占据主要份额。目前我国化学药批文10.89万个,其中国产仿制药批文占比约为95%。我国公立医疗机构市场中,化学药市场规模在2017年约为9173亿元,国产仿制药市场占比为75%-78%。仿制药研发的关键在于药学研究,主要是通过对原研药物中原料药和制剂处方的研究进行仿制,使其具有生物等效性。根据GBI SOURCE数据库显示,截止2018年11月28日,CDE仿制药一致性评价累计受理号为598个,涉及185个品种,而我国化学仿制药批文在11万个左右,因此,我国仿制药一致性评价工作将是一个长期的再评价过程。公司能够提供专业化的辅料创新药物输送系统药学研究服务,在脂质微球技术、纳米晶技术、口服液体缓释技术等多个领域具有一定的技术优势。有望长期受益于国内研发投入不断增加和一致性评价政策推动。

募投项目投向:

公司本次发行新股不超过2052万股,募集资金总额将根据发行时市场状况和询价的情况予以确认。本次发行新股的实际募集资金扣除发行费用后,将全部用于公司主营业务相关项目建设,包括药学研究平台建设项目和临床综合服务平台建设项目。

使用估值方法及建议:

公司符合科创板上市标准中的:

预计市值不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司已有较为成熟的商业模式和产品技术,收入和盈利持续增长,建议使用FCFF估值法或者PE估值法进行估值。

正文

1.公司主营情况:主营制剂研究的研发服务外包商

公司是一家主要从事药物制剂研究的药学研发技术企业。

自成立以来,持续致力于辅料创新的药物输送系统平台研究,主营业务包括为各大制药企业、药品上市许可持有人提供药学研究等技术研发服务业务,和以创新制剂、医疗器械及特医食品为主的自主研发产品开发业务。

公司的主营业务为药学研究服务,2018年占公司整体收入94.47%,毛利率为74.73%,2018年新开拓临床研究服务业务占公司整体收入的5.40%。

近年来公司业务规模持续扩大,2018年实现营业收入1.85亿元,同比增长147.51%,实现归母净利润0.78亿元,同比增长121.38%。

2. 行业格局分析以及公司主要竞争优势

发行人从事的药物制剂研发服务业务集中在仿制药一致性评价领域,因此药物制剂研发服务行业的发展与仿制药市场密切相关。根据FDA数据显示,2015年全球有293种原研药专利到期,其中有80余个为重磅品种,专利悬崖为仿制药企带来了一定的机会。根据CRD-Healthcare预测,2020年全球仿制药市场规模约可达到1660亿美金。

国内医药市场中,仿制药仍然占据主要份额。

目前我国化学药批文10.89万个,国产仿制药批文占比约为95%。

2017年我国公立医疗机构市场中,化学药市场规模约为9173亿元,国产仿制药市场占比为75%-78%。

仿制药研发的关键在于药学研究,主要内容是通过对原研药物中原料药和制剂处方的研究进行仿制,使其具有生物等效性。

根据GBI SOURCE数据库显示,截止2018年11月28日,CDE仿制药一致性评价累计受理号为598个,涉及185个品种,而我国化学仿制药批文在11万个左右,因此,我国仿制药一致性评价将是一个长期的过程。

公司主要竞争优势:

-

药物输送系统平台技术优势。公司经过多年积累,在制剂研发领域,拥有脂质微球技术、纳米晶药物技术、口腔控释技术、口服液体缓释技术、注射缓释微球技术等优势技术。在器械领域拥有PEG修饰生物材料技术和细菌纤维素技术,在特医食品领域拥有功能油脂原料技术、纳米微囊化掩味技术等。

-

完整的研发体系。

公司组建了一支专业化的质量管理团队,建立了研究操作流程和质量控制体系。

尤其是在包材相容性、生产组件相容性、元素及金属杂质、基因毒杂质、聚合物、配伍稳定性、抗生素原料晶型等多个技术领域制定了统一的标准和执行体系。

3.募投项目投向

公司本次发行新股不超过2052万股,募集资金总额将根据发行时市场状况和询价的情况予以确认。

本次发行新股的实际募集资金扣除发行费用后,将全部用于公司主营业务相关项目建设,具体建设项目包括药学研究平台建设项目和临床综合服务平台建设项目。

4.适用估值方法建议

公司符合科创板上市标准中的:

预计市值

不低于人民币10亿元,最近两年净利润为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司已有相对成熟的商业模式和产品服务,收入和盈利具有一定规模(2018年公司收入1.85亿,归母净利润0.78亿,经营活动现金流净额0.46亿),且持续增长,建议使用FCFF估值法或者PE估值法进行估值。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。