硅锰:环保限产,硅锰半月暴涨42.54%。环保限产持续,锰系产品全线大涨。锰矿库存持续大幅下滑,月初至今国内外价格涨幅已超过20%;锰铁一改上周价格分歧预期,在成本推动下亦大幅上涨;硅锰涨幅最大,硅锰6517上涨至9550元/吨,本周上涨22.44%,月初至今已上涨42.54%。但宁夏若如预期在月底复产,价格存在回落风险。相关标的:鄂尔多斯。

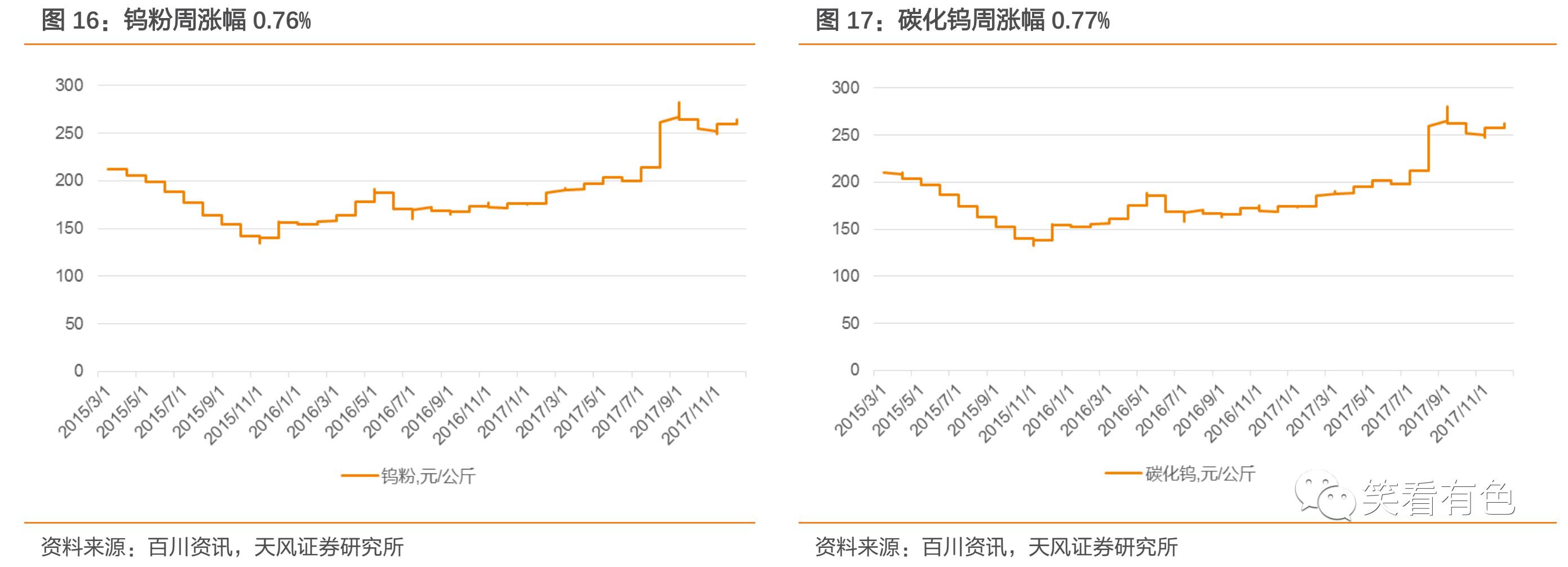

钨:黑钨精矿价格突破11万元/吨。国外企业在圣诞节前补库意愿增加,且临近下半月长单采购报价发布,企业惜售意愿增强。APT企业库存持续消化,报价进一步上调,钨铁企业仍处于消化前期库存阶段,后续有望跟涨。钨粉/碳化钨由于原材料价格的上涨,价格亦缓慢上调。相关标的:厦门钨业、翔鹭钨业、章源钨业、中钨高新。

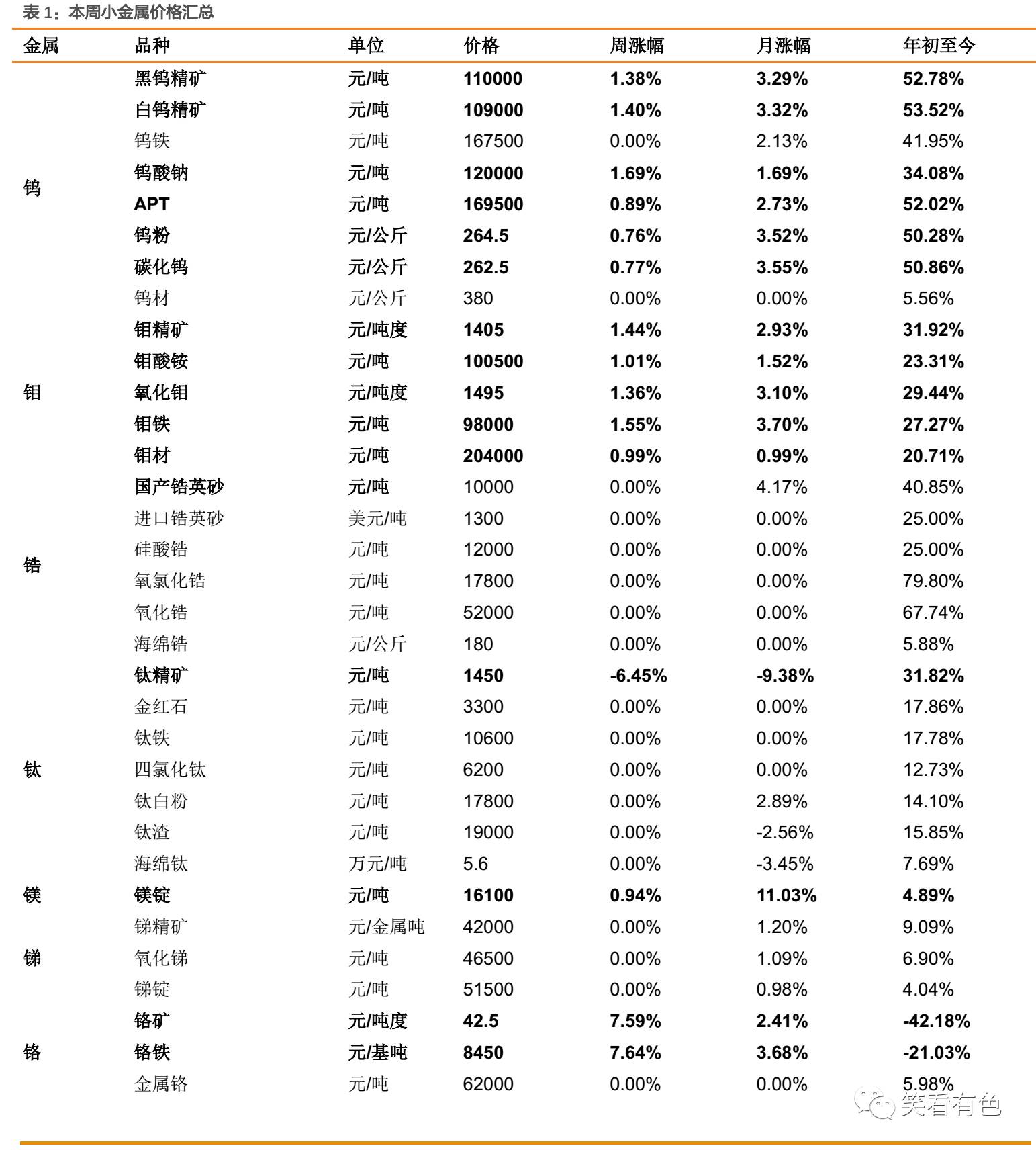

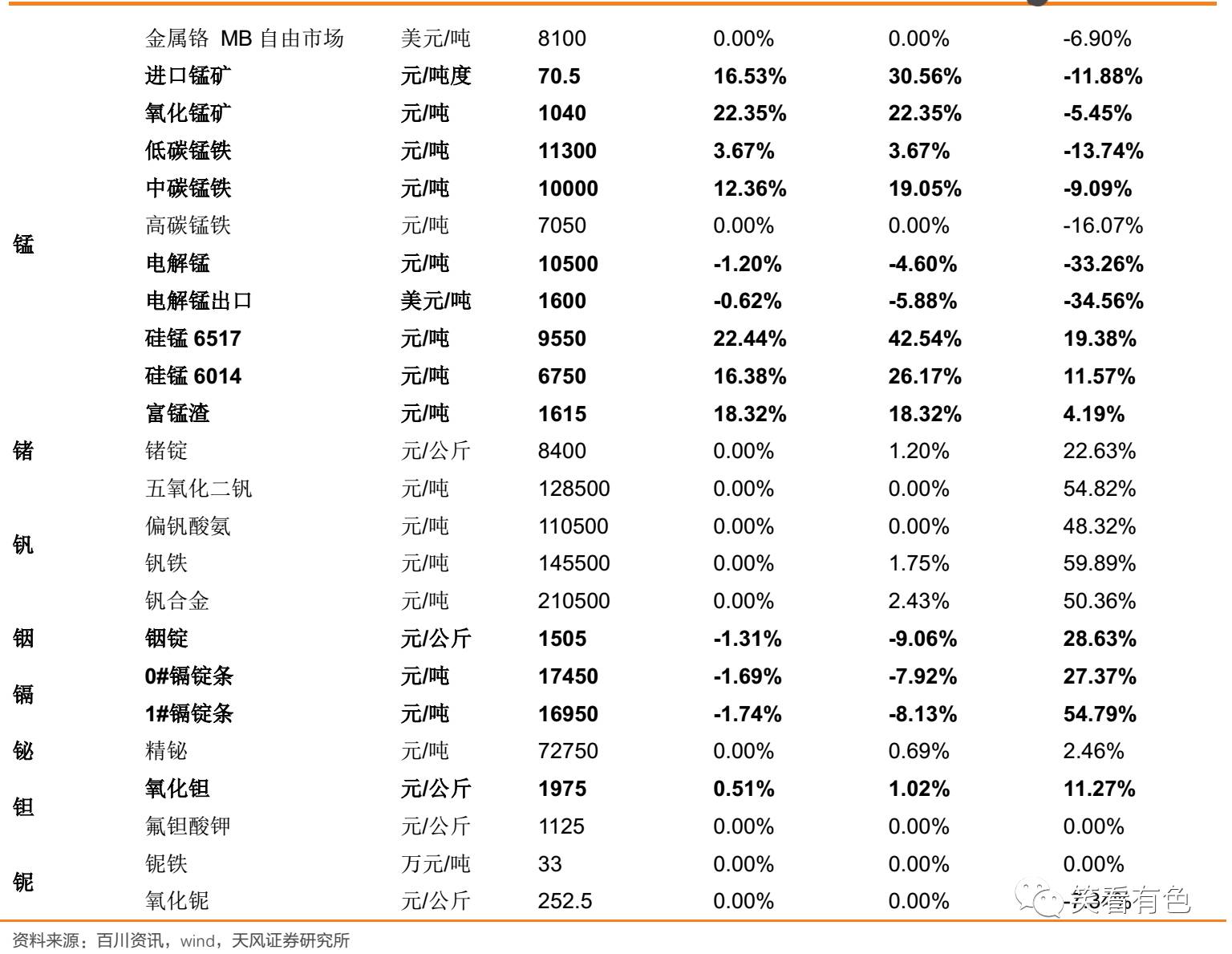

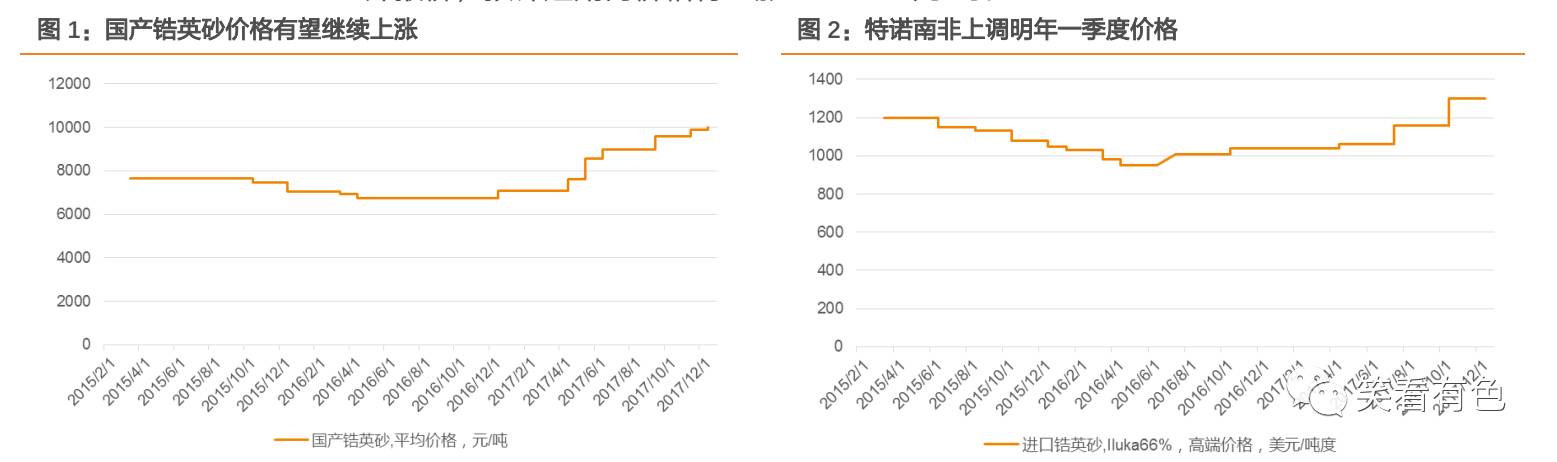

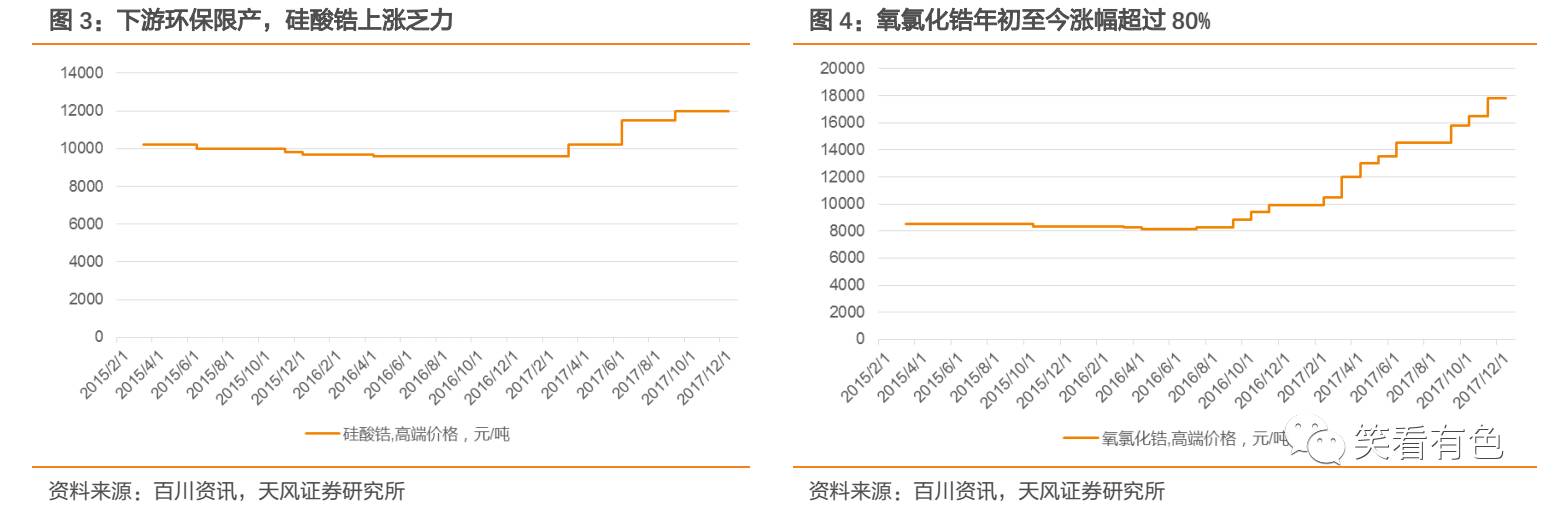

锆:特诺南非上调一季度锆英砂价格。百川资讯报道,本周特诺南非确定上调2018年一季度锆英砂价格,且新的价格将维持半年有效,特诺旗下Namakwa砂的价格上调至1425-1445美元/吨,KZN砂上调至1405-1425美元/吨。国产锆英砂价格短期内有望上涨至10500元/吨,价格持续创新高。下游虽然受环保限产以及年底影响,企业开工率较低,但随着原材料价格的继续上涨,下游有望跟涨。相关标的:盛和资源(全资子公司文盛新材)、东方锆业、三祥新材。

镁:成本推动镁锭继续上涨。本周镁锭上涨0.94%,受原材料硅铁连续涨停影响,镁厂被迫涨价,市场报价已达16000-17000元/吨含税出厂价。但相对于1.3万元/吨的硅铁原材料而言,当前价格仍处于行业盈亏平衡线以下,造成成本严重倒挂,尤其是无自备硅铁厂的企业,亏损严重。目前下游镁消费企业处于消耗前期库存阶段,随着库存的持续消耗以及成本支撑,镁价有望进一步上涨。同时,若宁夏硅铁厂出现复产,硅铁价格回落,镁厂盈利空间亦得到改善。相关标的:云海金属。

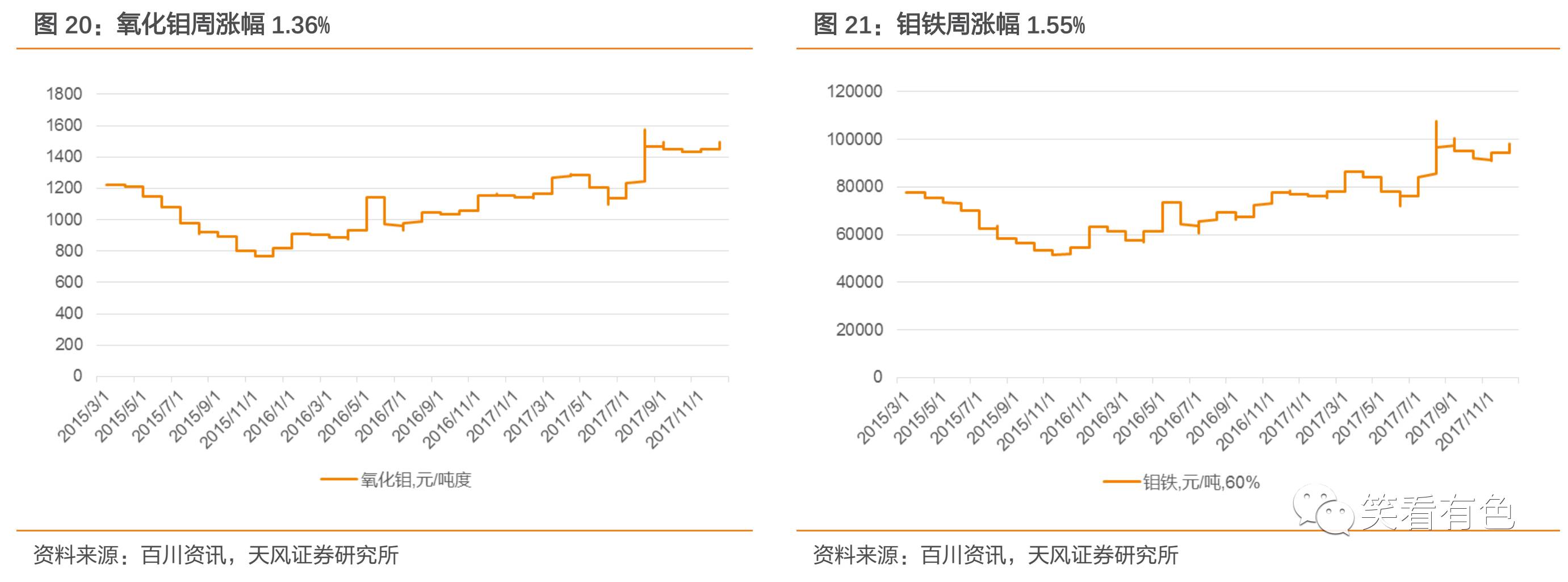

钼:原料紧张,价格上涨。国际钼原料价格持续上涨,未来大型矿山预期减产,而钼原料市场需求持续,下游一时难以足量采购。多数矿山在陆续交付长单后,可售货源较少,而中间商持货待涨。中游冶炼在成本支撑下,产品价格小幅上涨。相关标的:金钼股份。

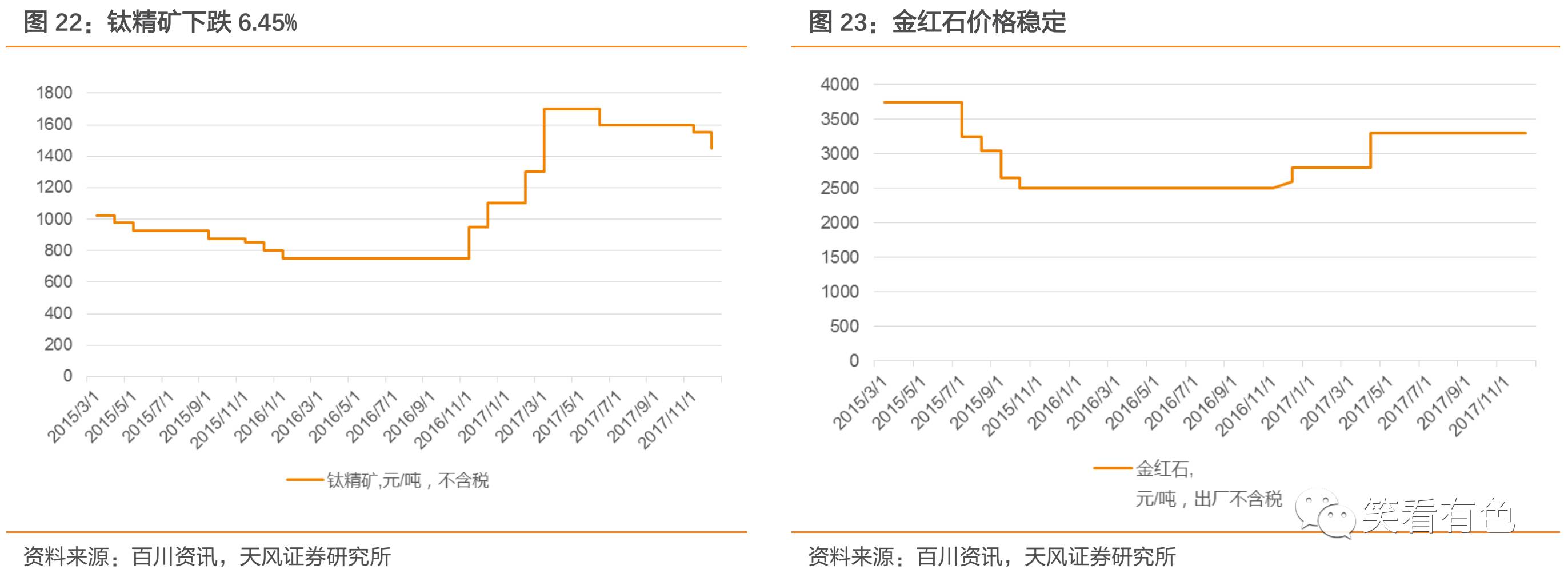

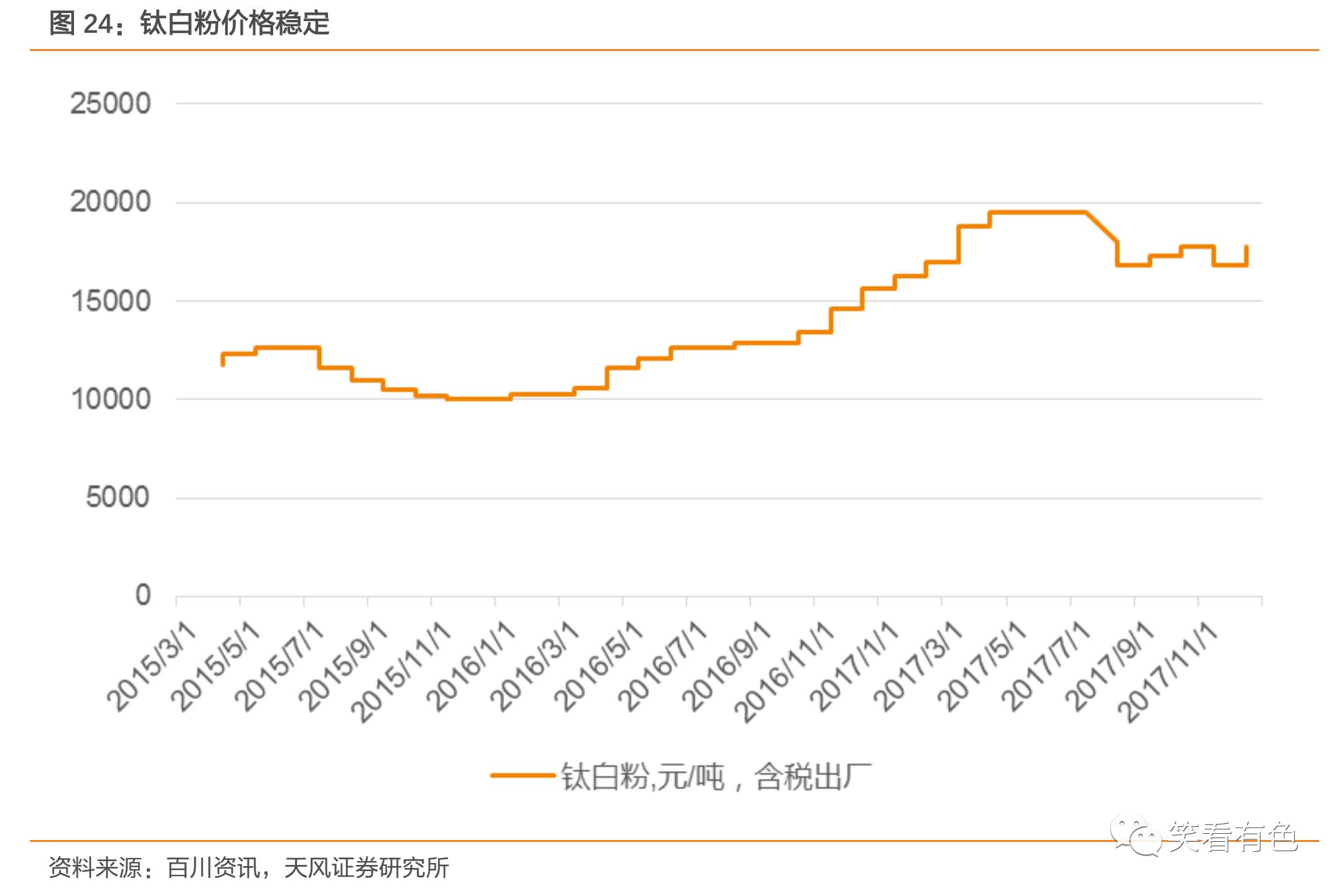

钛:钛白粉稳定,钛矿下跌。受环保限产影响,攀枝花钒钛产业园区钛白粉厂全部停产,涉及钛白粉年产能30余万吨,停产时间2-3天;河南、安徽、江浙地区均有企业限产。随着环保限产的持续,钛白粉价格有望继续上涨,同时环保限产导致对上游钛矿采购不足,钛矿价格存在进一步下跌的风险。相关标的:宝钛股份。

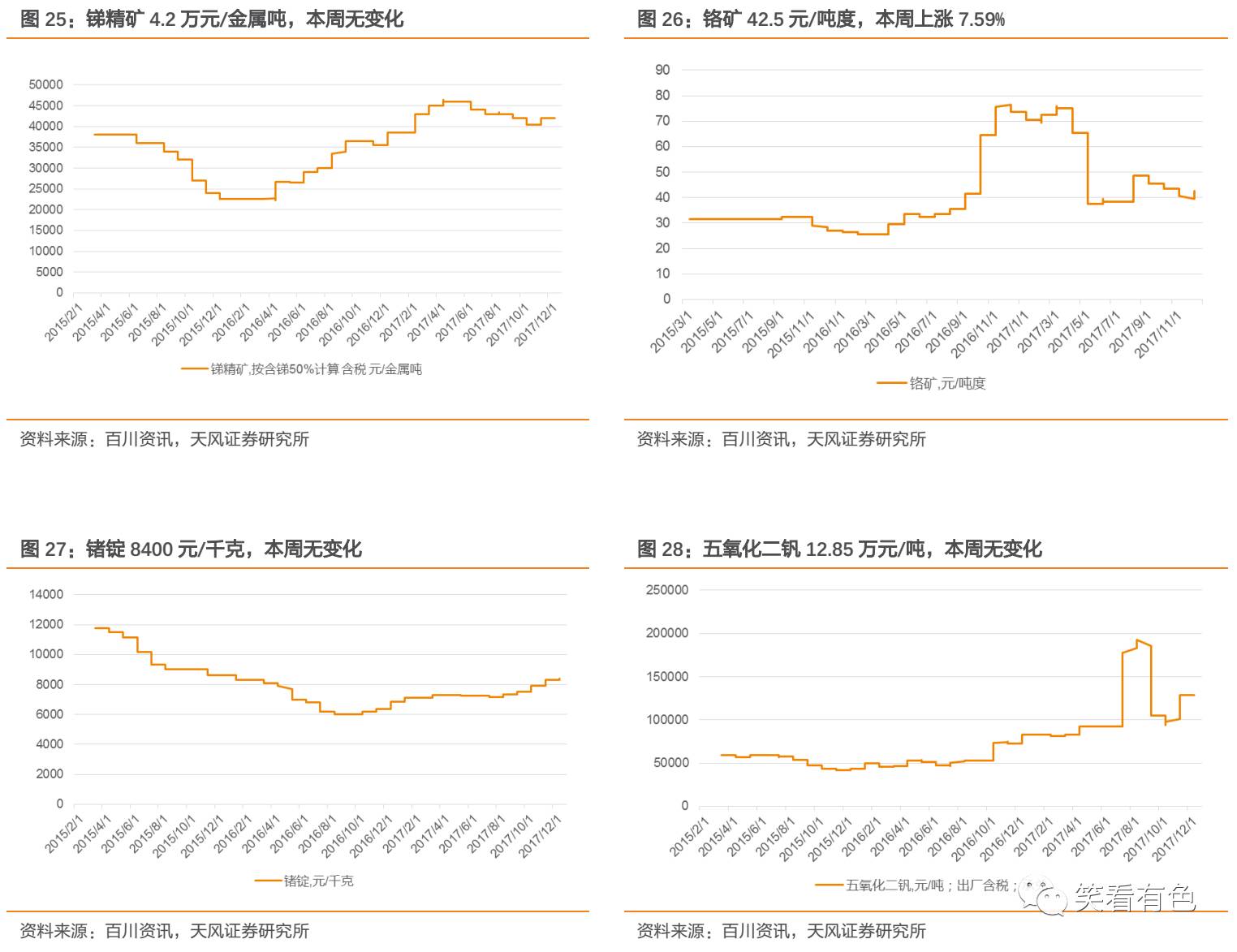

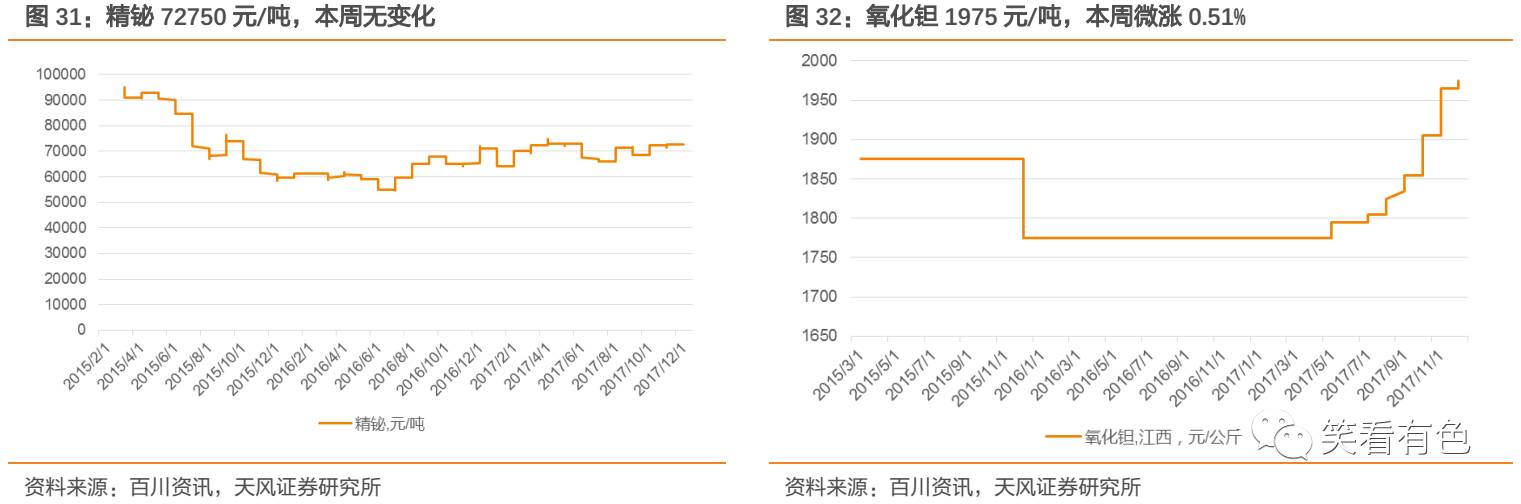

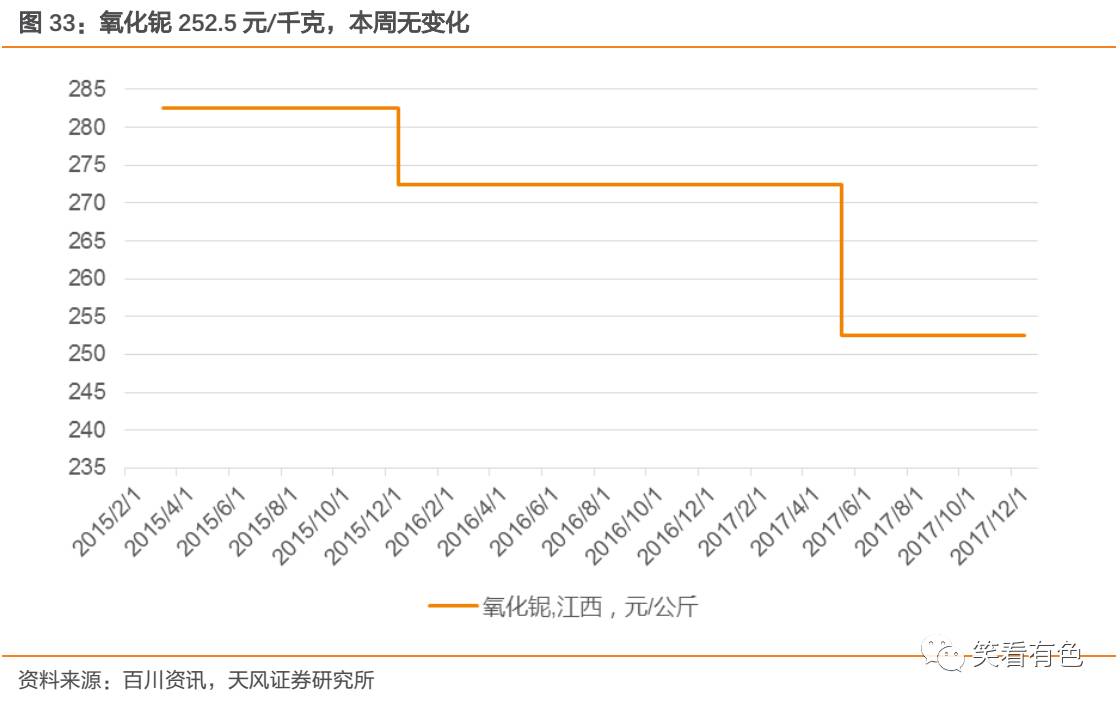

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌):其他小金属中,除铬矿上涨7.59%,氧化钽微涨0.51%,铟锭下跌1.31%,镉锭下跌1.69%外,其他产品无变化。

风险提示:环保限产导致需求下滑、上游供给大增

小金属价格汇总

本周(12月11日-12月17日)小金属中,受环保限产影响,锰系产品继续大涨,其中硅锰涨幅最大,硅锰6517上涨至9550元/吨,本周上涨22.44%,月初至今已上涨42.54%。但宁夏若如预期在月底复产,价格存在回落风险。钨钼系产品继续小幅上涨,其中黑钨精矿突破11万元/吨,产业链库存持续下滑,加之圣诞节前国外采购,钨系产品价格涨势有望延续;钼系产品由于大型矿山减产预期以及需求尚可,仍小幅上涨。锆矿巨头特诺上调18年一季度锆英砂价格,国产锆英砂上周已提前反应,但在涨价预期下,价格有望持续创新高。镁锭价格继续上涨,但相对暴涨的原材料而言,而处于倒挂阶段,价格将在成本推动下,继续上涨。受环保限产影响,钛白粉关停企业继续增多,仅攀枝花产业园区涉及产能30多万吨,导致对上游钛矿采购不足,价格出现企稳后下跌,但钛白粉价格依旧坚挺。

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌):其他小金属中,除铬矿上涨7.59%,氧化钽微涨0.51%,铟锭下跌1.31%,镉锭下跌1.69%外,其他产品无变化。

1. 锆:特诺南非上调一季度锆英砂价格

综述:百川资讯报道,本周特诺南非确定上调2018年一季度锆英砂价格,且新的价格将维持半年有效,特诺旗下Namakwa砂的价格上调至1425-1445美元/吨,KZN砂上调至1405-1425美元/吨。国产锆英砂价格短期内有望上涨至10500元/吨,价格持续创新高。下游虽然受环保限产以及年底影响,企业开工率较低,但随着原材料价格的继续上涨,下游有望跟涨。

锆英砂:锆英砂自16年底,三大锆矿巨头集体提价以来,已累计上涨超过40%,本周特诺南非确定上调2018年一季度锆英砂价格,且新的价格将维持半年有效,特诺旗下Namakwa砂的价格上调至1425-1445美元/吨,KZN砂上调至1405-1425美元/吨。国内锆英砂受提价影响,上周已突破万元大关,目前国内锆英砂企业由于库存不多普通上调对外报价,预计短期内价格将上涨至10500元/吨。

硅酸锆:环保限产持续,临近年底,硅酸锆下游陶瓷企业关停数量持续增加,导致锆英砂需求持续减少,虽然锆英砂价格上调,但硅酸锆价格仍未上涨,预计明年随着限产的结束,硅酸锆价格将上涨。

氧氯化锆:氧氯化锆是整个产业链中涨幅最为明显的产品,年初至今涨幅将近80%,是主材锆英砂以及辅材片碱价格共同上涨造成的,近期片碱价格有所下滑,而氧氯化锆价格依旧坚挺,导致氧氯化锆盈利空间逐步扩大。

2. 镁:成本推动镁锭继续上涨

综述:本周镁锭上涨0.94%,受原材料硅铁连续涨停影响,镁厂被迫涨价,市场报价已达16000-17000元/吨含税出厂价。但相对于1.3万元/吨的硅铁原材料而言,当前价格仍处于行业盈亏平衡线以下,造成成本严重倒挂,尤其是无自备硅铁厂的企业,亏损严重。目前下游镁消费企业处于消耗前期库存阶段,随着库存的持续消耗以及成本支撑,镁价有望进一步上涨。同时,若宁夏硅铁厂出现复产,硅铁价格回落,镁厂盈利空间亦得到改善。

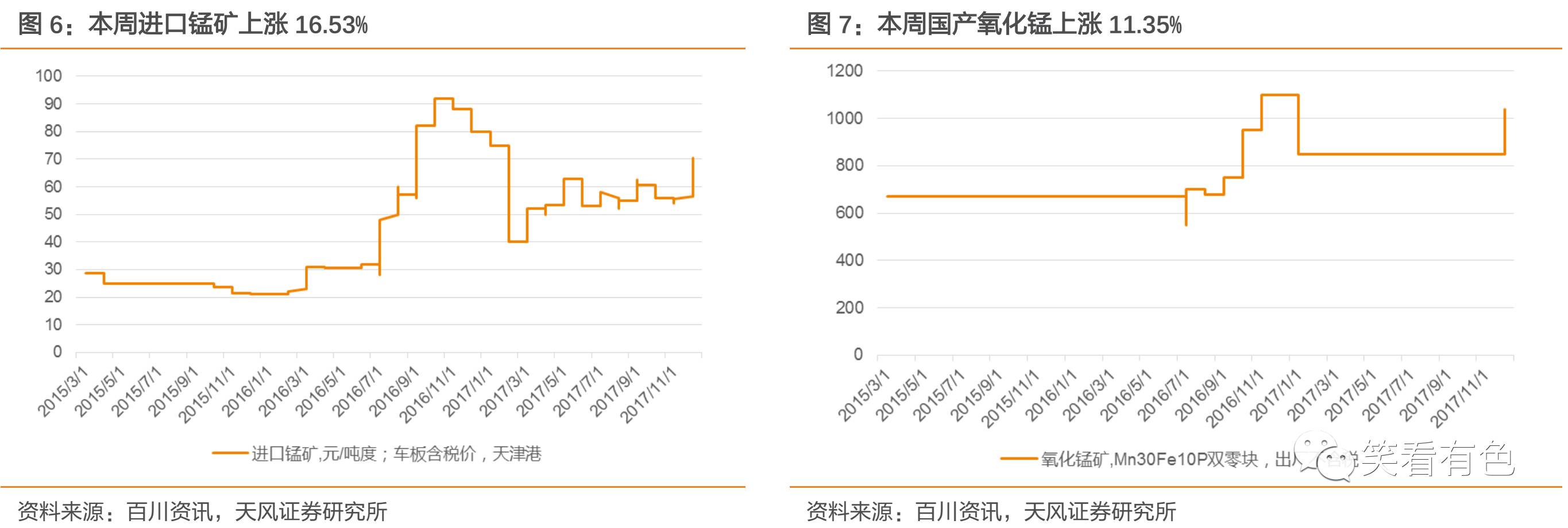

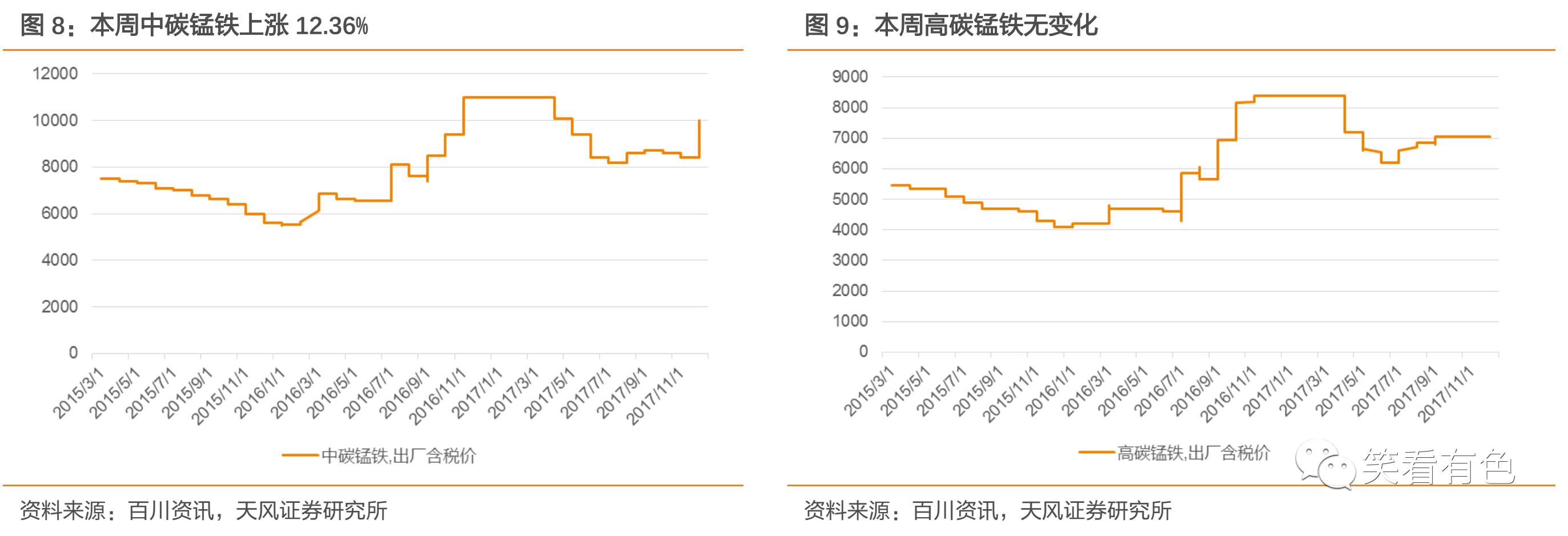

3. 硅锰:环保限产,硅锰半月暴涨42.54%

综述:环保限产持续,锰系产品全线大涨。锰矿库存持续大幅下滑,月初至今国内外价格涨幅已超过20%;锰铁一改上周价格分歧预期,在成本推动下亦大幅上涨;硅锰涨幅最大,硅锰6517上涨至9550元/吨,本周上涨22.44%,月初至今已上涨42.54%。但宁夏若如预期在月底复产,价格存在回落风险。

锰矿:本周锰矿库存量223.66万吨,较上周减少18.6万吨。天津港锰矿库存160.9万吨,较上周减少19.1万吨。南非半碳酸以及高品位氧化锰矿库存均处于低位水平。钦州港锰矿库存较上周小幅增长,本周到港以及出货量均较大。连云港,防城港锰矿暂未出货,京唐港、曹妃甸库存未有变化。受宁夏等地限产的持续发酵,本周进口锰矿继续上涨至70.5元/吨度,较上周上涨16.53%,月初至今已上涨30.56%;国产氧化锰在上周未上涨的情况下本周暴涨至1040元/吨,较上周上涨22.35%。

锰铁:受锰矿价格持续上涨以及宁夏环保限产持续影响,本周锰铁一改上周价格分歧预期,中碳锰铁上涨至10000元/吨,周涨幅12.36%;低碳锰铁上涨至11300元/吨,周涨幅3.67%;高碳锰铁虽无变化,但在价格上涨预期下预期后续价格有望跟涨。

硅锰:受环保限产持续影响,硅锰继续大涨,本周硅锰6517上涨至9550元/吨,本周上涨22.44%,月初至今已上涨42.54%;硅锰6014上涨至6750元/吨,本月上涨16.38%,月初至今已上涨26.17%。但宁夏若如预期在月底复产,价格存在回落风险。

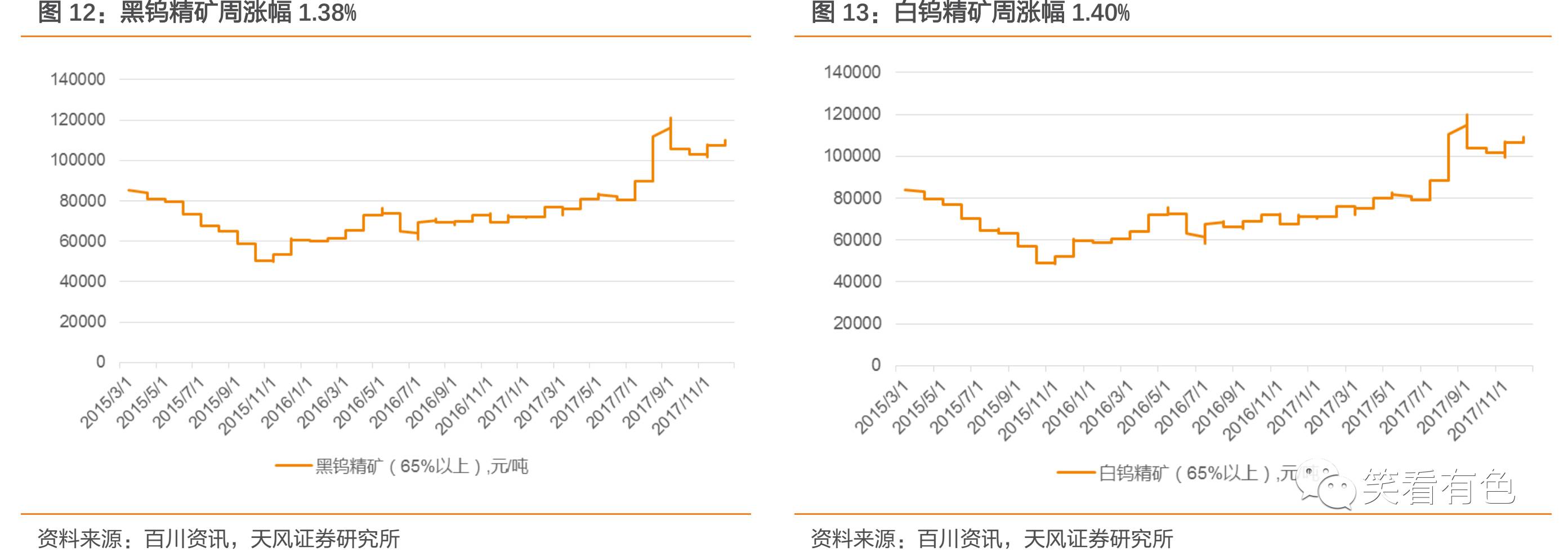

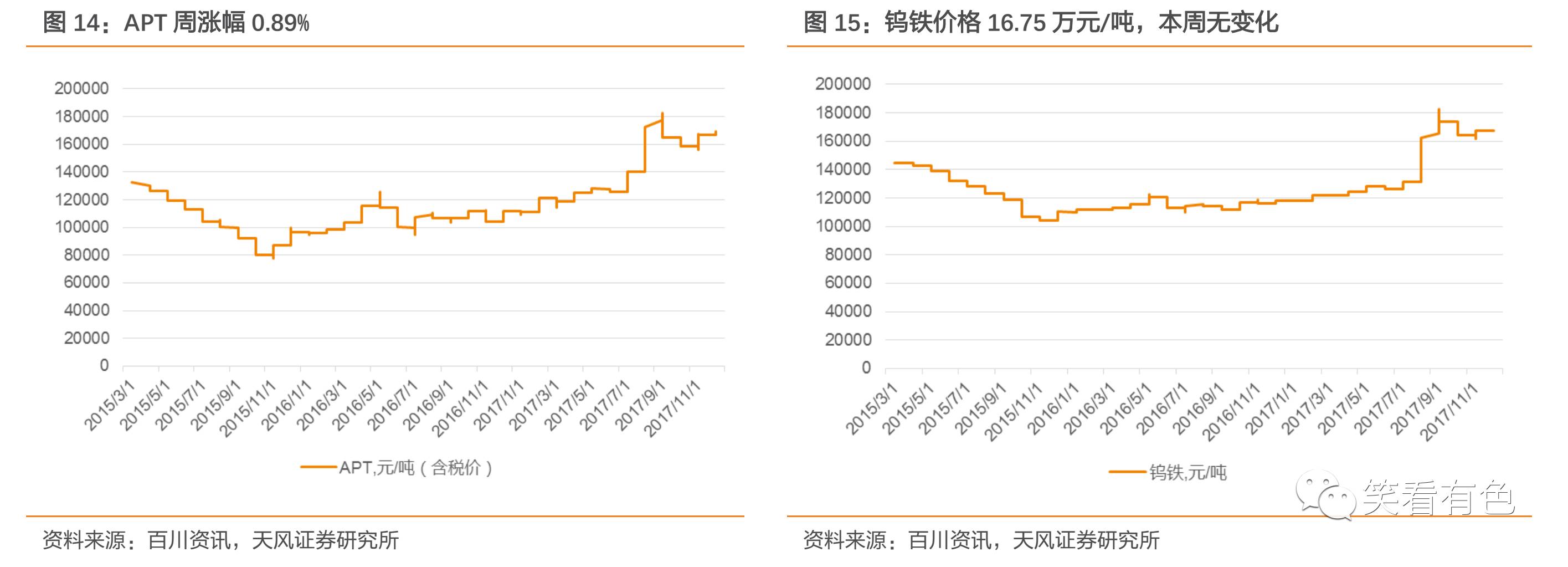

4. 钨:黑钨精矿价格突破11万元/吨

综述:本周钨系产品市场价格持续上涨,黑钨精矿价格突破11万元/吨。国外企业在圣诞节前补库意愿增加,且临近下半月长单采购报价发布,企业惜售意愿增强。APT企业库存持续消化,报价进一步上调,钨铁企业仍处于消化前期库存阶段,后续有望跟涨。钨粉/碳化钨由于原材料价格的上涨,价格亦缓慢上调。

钨精矿:近期钨精矿依然紧缺,企业仅维持长单客户,散单较少,企业对后市价格信心较强,且临近下半月长单采购报价发布,惜售意愿增强,价格有望继续上涨。

仲钨酸铵(APT):由于APT后端厂商前期库存又陆续得到消化,买方市场采购补仓需求逐渐有所释放, APT厂商普遍报价进一步上调,较高报价甚至已在17.3万元/吨。

钨铁:目前国内大部分钨铁企业在消化前期库存阶段,按当前原材料价格计算,钨铁企业出现成本倒挂,随着企业库存的持续消耗,后续价格有望上涨。

钨粉/碳化钨:钨粉/碳化钨由于原材料价格的上涨,价格缓慢上调。

钨酸钠:大部分钨酸钠生产厂家目前依旧维持长期客户订单进行开工生产,在成本推动下,本周价格开始上涨。

5. 钼:原料紧张,价格上涨

综述:国际钼原料价格持续上涨,未来大型矿山预期减产,而钼原料市场需求持续,下游一时难以足量采购。多数矿山在陆续交付长单后,可售货源较少,而中间商持货待涨。中游冶炼在成本支撑下,产品价格小幅上涨。

钼精矿:国际钼原料价格持续上涨,未来大型矿山预期减产,而钼原料市场需求持续,下游一时难以足量采购。多数矿山在陆续交付长单后,可售货源较少,而中间商持货待涨。

氧化钼:由于钼精矿短缺的局面短期难以缓解,中游氧化钼企业担心产品出货后无法补库,惜售明显,下游钼化工和制品企业由于产品销售良好,积极寻求上游原材料,上调报价。

钼铁:上游主材价格坚挺,同时辅材硅铁等价格暴涨,导致钼铁企业继续上涨。

6. 钛:钛白粉稳定,钛矿下跌

综述:受环保限产影响,攀枝花钒钛产业园区钛白粉厂全部停产,涉及钛白粉年产能30余万吨,停产时间2-3天;河南、安徽、江浙地区均有企业限产。随着环保限产的持续,钛白粉价格有望继续上涨,同时环保限产导致对上游钛矿采购不足,钛矿价格存在进一步下跌的风险。

钛精矿:本周钛精矿价格下跌6.45%。受钛白粉限产持续增多影响,钛矿采购不足,钛精矿出现企稳后下跌,金红石价格稳定。

钛白粉:受环保限产影响,攀枝花钒钛产业园区钛白粉厂全部停产,涉及钛白粉年产能30余万吨,停产时间2-3天;河南、安徽、江浙地区均有企业限产;上周钛白粉价格上涨,对下游企业有所缓冲期,期间厂家出货有较大好转,去库存较多,目前个别厂家库存依旧偏低,随着环保限产的持续,价格有望继续上涨。

7. 其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

其他小金属中,除铬矿上涨7.59%,氧化钽微涨0.51%,铟锭下跌1.31%,镉锭下跌1.69%外,其他产品无变化。

8. 风险提示

环保限产导致需求下滑、上游供给大增

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:稀有金属-行业周报《小金属:硅锰半月暴涨43%,黑钨精矿突破11万》

对外发布时间:2017年12月18日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

杨诚笑 SAC执业证书编号:S1110517020002

孙亮 SAC执业证书编号:S1110516110003

田源 SAC执业证书编号:S1110517030003

王小芃 SAC执业证书编号:S1110517060003

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

评级说明

股票投资评级:自报告日后的6个月内,预期股价相对于同期基准指数收益20%以上为“买入”、10%~20%为“增持”、-10%~10%为“持有”、-10%以下为“卖出”。

行业投资评级:自报告日后的6个月内,预期行业指数相对于同期基准指数,涨幅5%以上为“强于大市”、-5%~5%为“中性”、-5%以下为“弱于大市”。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供天风证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

除非另有说明,本平台所载内容版权属于天风证券股份有限公司所有,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本平台所载内。