截至本周四,根据EPFR(统计范围为上周三至本周三)和沪深港通最新公布的数据,我们总结本周的全球资金流向情况如下,供大家参考:

全球跨市场和资产间资金流向:美日再度净流出、欧洲流入加倍

首先,跨资产类别之间,

本周流入全球股市和债市的资金规模均有所缩减,股市下降幅度尤其明显,主要是受美股和日本股市再度转为净流出的拖累,而欧洲股市的流入幅度本周大幅增加,是前一周的两倍多。具体分市场来看:

股市方面,

本周新兴市场继续吸引大量资金流入,虽然较上周略有减少、但维持高位(本周22.0亿美元vs. 上周22.8亿美元);发达欧洲流入规模则明显增加,是上周的两倍多(本周26亿美元vs. 上周11.3亿美元);不过,上周强劲流入的日本和美股市场均转为再度净流出,其中日本市场流出11.0亿美元(vs. 上周流入38.1亿美元);美国股市则小幅流出2.6亿美元(vs. 上周流入19.6亿美元)。

本周债市资金流入规模也明显减少,主要是受欧洲债市资金流出的拖累。

具体来看,新兴市场本周流入13.0亿美元(vs. 上周18.0亿美元);日本债市流入规模也明显减少(本周1287万美元vs. 上周8117万美元);不过美国债市流入规模小幅扩大(本周54.2亿美元vs. 上周52.5亿美元)。本周发达欧洲债市转为大幅净流出(本周流出11.2亿美元vs. 上周流入12.0亿美元)。

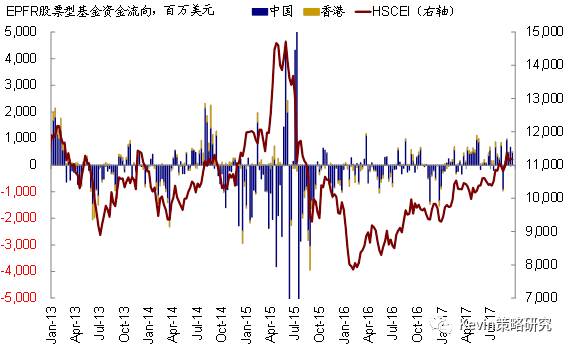

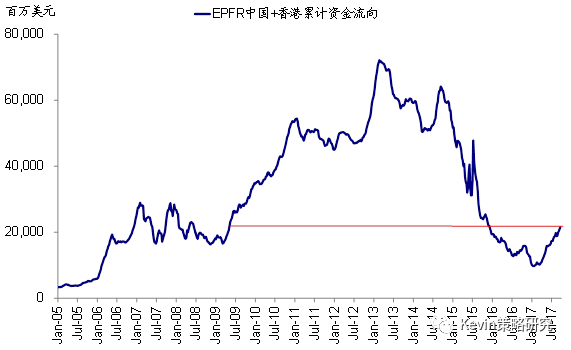

中国市场资金流向:连续5周净流入,但内地基金净流出

本周EPFR统计的追踪中国市场(含A、H和红筹股)基金依然录得资金净流入,已是8月底以来的第5周流入,但规模较上周略有减少,

本周流入4.8亿美元(vs. 上周6.7亿美元)。追踪香港市场的基金也再度出现资金流入(本周流入3041万美元vs. 上周流出4090万美元);合计来看,中国/香港股票型基金合计净流入5.1亿美元,较上周的6.3亿美元有所减少。

值得注意的是,上述追踪中国市场的基金中,EPFR统计范围内的中国内地基金本周净流出6038万美元,此前两周出现大幅资金净流入的华夏A50ETF本周流入规模也大幅缩减。

剔除内地基金后,本周实际流入大体不含A股的香港市场的海外资金为5.7亿美元,较上周4.4亿美元反而有所扩大。

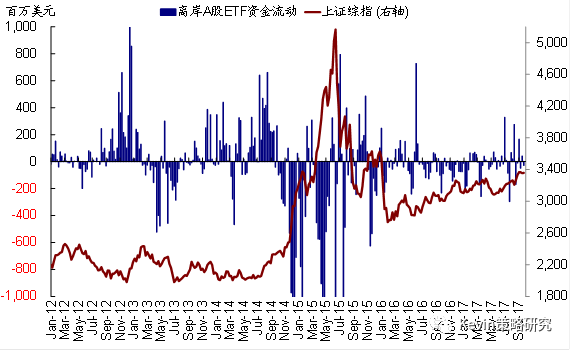

另一方面,从香港离岸上市的追踪A股市场的ETF基金的资金流向来看,

截至本周四,资金再度转为流出2679万美元,逆转了上周的流入趋势。

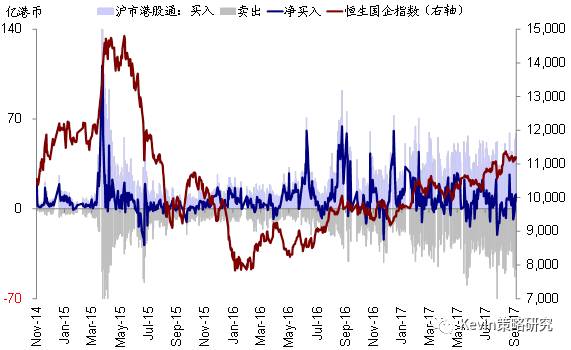

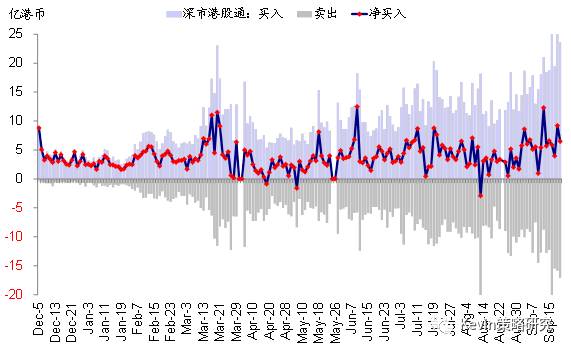

沪深港通资金流向与持股比例:南向回暖,北向创16年8月最大单日流入

南向交易本周略有回暖。

截至本周四,沪市港股通净买入27.0亿港币;深市港股通累计净买入25.6亿港币,因此沪深两市本周南向净流入规模总计52.5亿港币,日均净流入13.1亿港币,相比上周日均10.6亿港币的流入规模略有扩大。

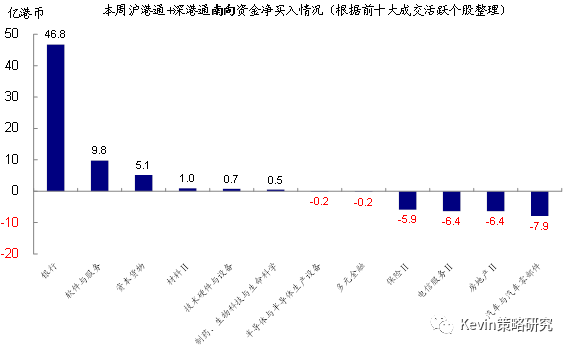

个股层面,

根据十大成交活跃个股的资金流向情况统计来看,本周南向资金继续大幅流入银行(汇丰控股和工商银行,22.5亿港币和19.0亿港币)和软件与服务板块(腾讯控股,10.3亿港币),同时也流入资本货物、原材料等板块;但转为流出汽车板块,同时也流出房地产(融创中国和碧桂园,3.0亿港币和2.6亿港币)、电信服务(中国移动,6.4亿港币)、保险(友邦保险,3.6亿港币)等板块。

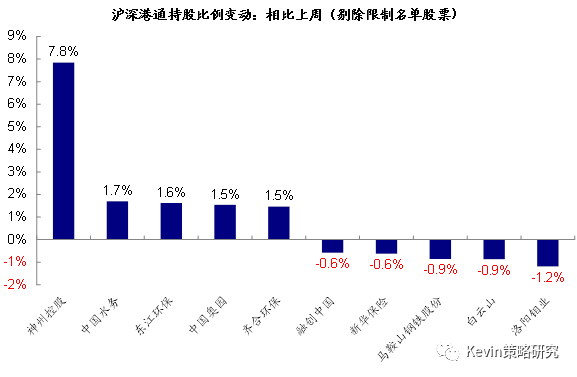

南下资金持股比例上,

截至本周四的持股比例与上周四的数据相比较(但需要考虑T+2结算因素),神州控股持股比例增加了7.8%,中国水务的持股比例也增加了1.7%,东江环保、中国奥园、齐合环保等的持股比例也均有所增加;不过,洛阳钼业的持股比例继续下降了1.2%,白云山、马鞍山钢铁股份、新华保险、融创中国等的持股比例也均有所下降。

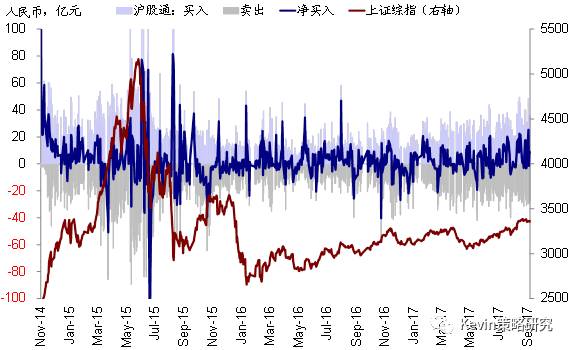

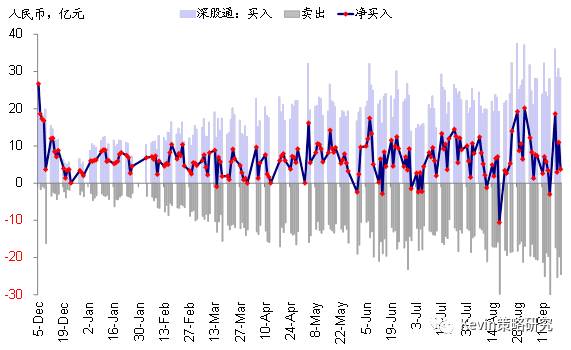

北向交易本周继续大幅增加,

截至本周四,沪股通净流入41.1亿人民币,深股通净流入36.2亿人民币,因此北向资金合计净流入77.3亿人民币,日均净流入19.3亿人民币,规模较上周的日均9.1亿人民币明显扩大。其中,周二单日43.9亿人民币的净流入更是创下2016年8月以来单日净流入的最大规模。

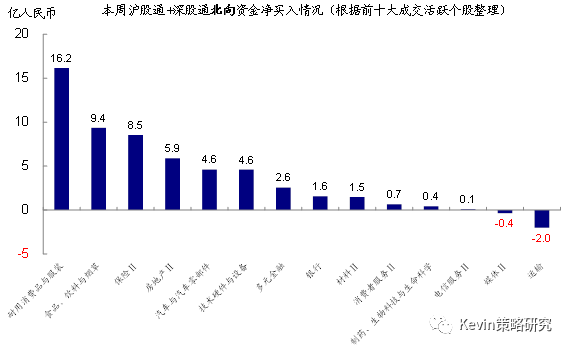

个股层面,

根据十大成交活跃个股的资金流向情况统计来看,本周资金继续流入耐用消费品与服装(美的集团,13.4亿人民币),同时也流入食品、饮料与烟草(伊利股份,5.0亿人民币)、保险(中国平安,9.2亿人民币)、房地产(万科,5.8亿人民币)等板块;本周资金流出运输(申通快递,1.1亿人民币)和媒体板块(分众传媒,0.4亿人民币)。

(完)