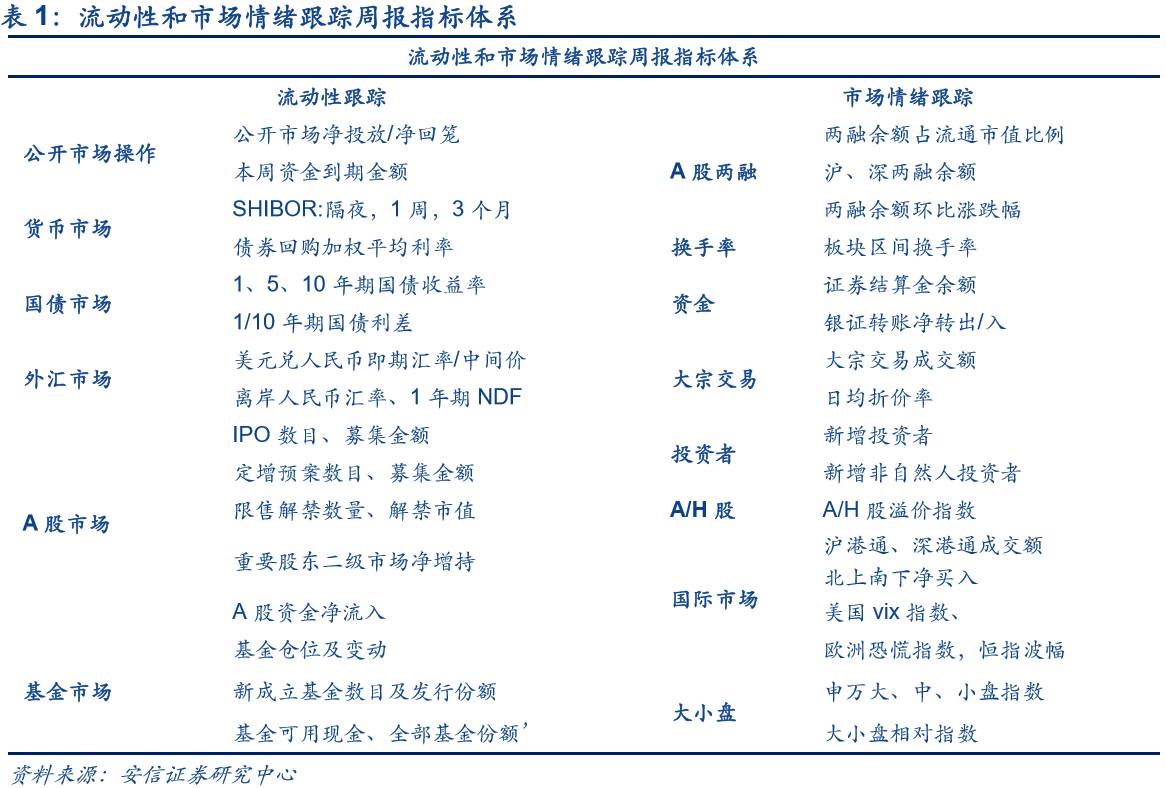

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、新增投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

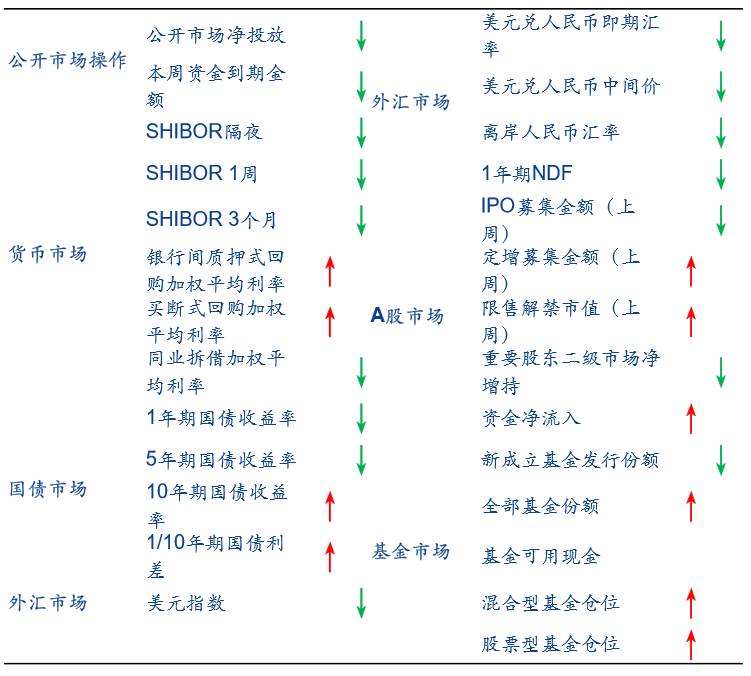

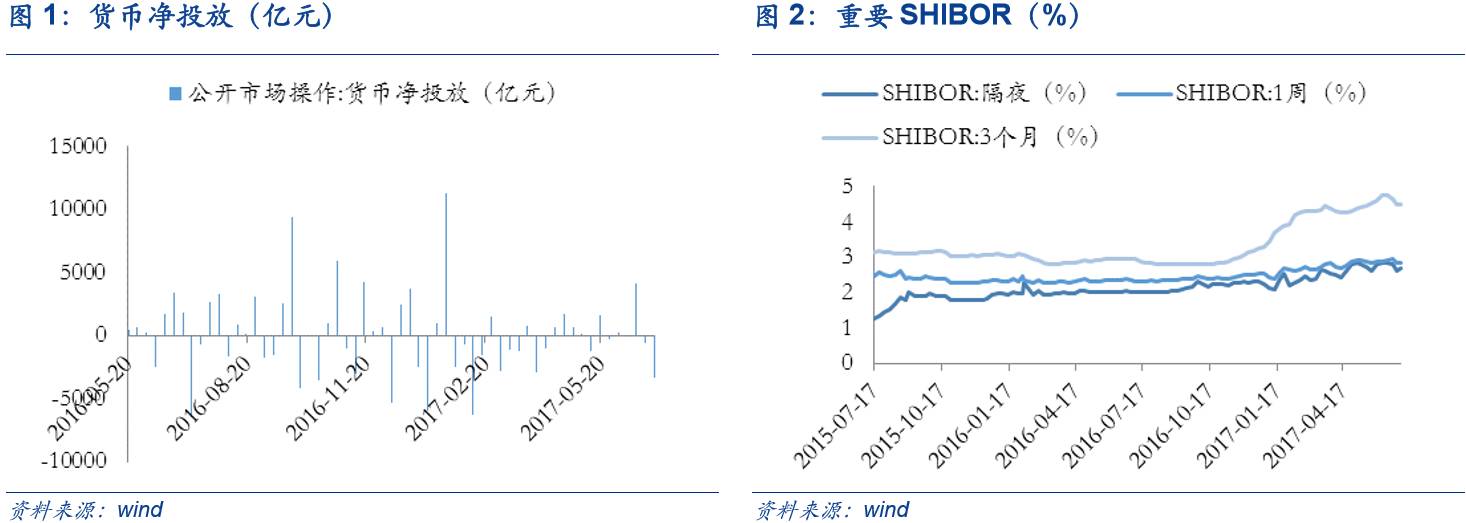

1.1 公开市场操作:上周公开市场净回笼3300亿元,本周资金到期金额共计2500亿元。

解读:上周央行未进行公开市场操作,7月资金压力不容忽视。上周公开市场有3300亿逆回购到期,本周公开市场将有2500亿逆回购到期。央行周五公告,临近月末时点财政支出力度进一步加大,对冲逆回购到期后银行体系流动性处于较高水平,故不开展公开市场操作。央行前期开展系列操作,使得季末资金面基本稳定,市场流动性好于预期。我们认为短期流动性好转并非政策转向,大规模宽松也不会到来。值得注意的是7月到期资金较多(超9000亿,其中逆回购有5600亿元,MLF有3575亿元,7095亿元资金到期集中在于7月前两周)叠加税期扰动,存在一定风险,需要密切关注央行操作。

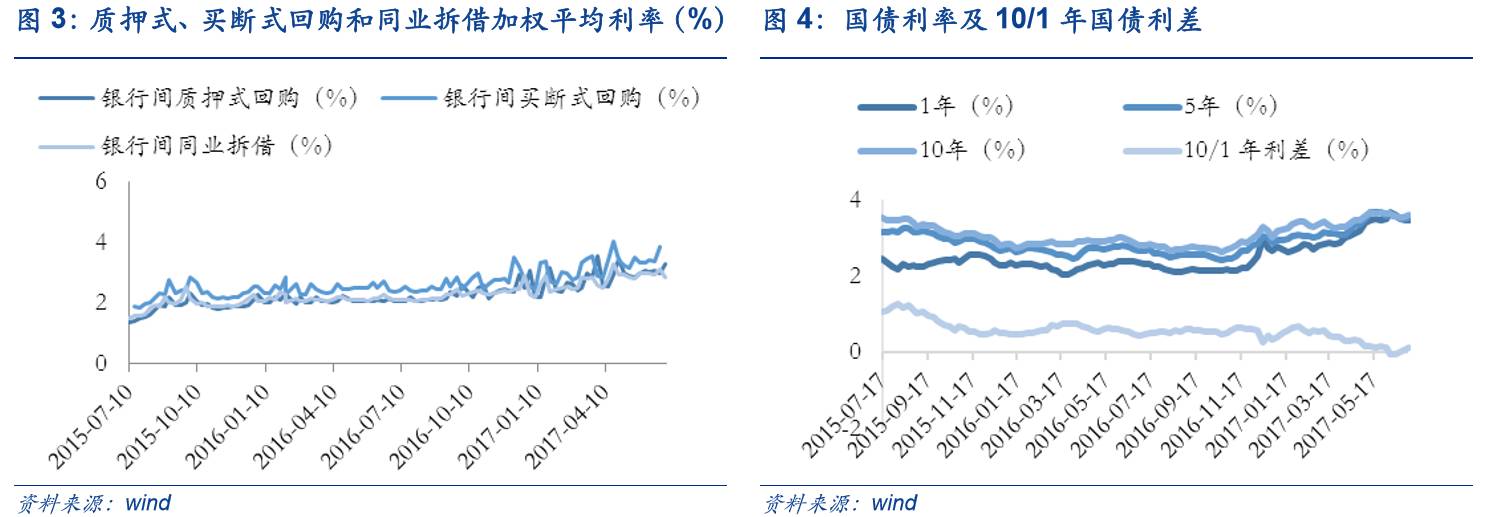

1.2 货币市场:上周隔夜SHIBOR 较前期下行19bp至2.62%,3个月SHIBOR较前期下行13bp至4.50%。银行间质押式回购加权平均利率较前期上行29bp至3.28%,买断式回购利率较前期上行46bp至3.84%,同业拆借利率较前期下行4bp至2.94%。

解读:上周SHIBOR全线走低。隔夜SHIBOR领跌19个bp,1周、1个月、3个月 SHIBOR降幅较大,分别下跌9、13、13个bp。同时,上周银行间回购利率上行。值得注意的是开通时间早于预期的债券通在提高国内债券流通率的同时也将给国内资金带来增量,预计短期货币市场资金面将继续偏宽松格局。

1.3 国债市场:上周国债1年期国债收益率下行5bp至3.46%,5年期国债收益率下行1bp至3.49%,10年期国债收益率上行2bp至3.57%,1/10年期国债利差较前期上行7bp至0.11%。

解读:上周国债收益率下行,期限利差扩大。上周国债收益率下行,1/10年期国债利差较前期上行7bp至0.11%,继续倒挂。市场流动性平稳跨季,预计短期流动性依然稳定,结合宏观基本面依然面临下行风险,国债收益率超越前期高点概率低。

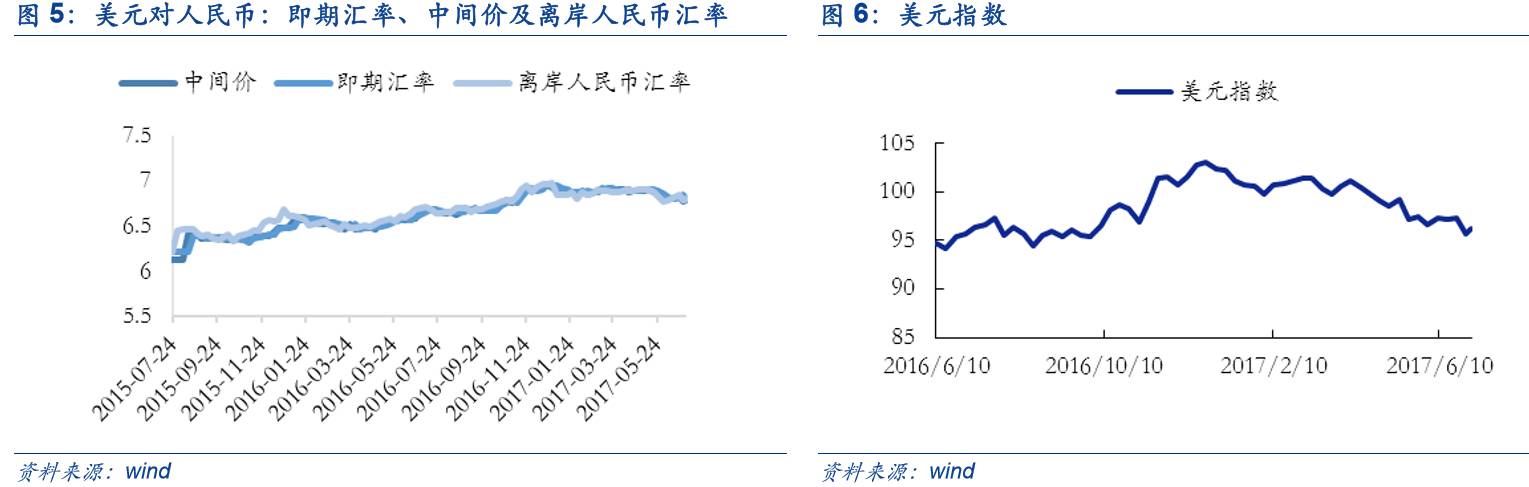

1.4 外汇市场:上周美元指数较前期下跌1.72%至95.63,人民币即期汇率升值591个基点至6.7796,人民币中间价升值494基点至6.7744,离岸人民币汇率升值568基点至6.7798,最新1年期NDF为6.9626。

解读:上周美元指数下跌,人民币汇率齐升。上周特朗普医改投票的推迟更给美元带来冲击,本周美国迎来独立日假期休市,周五将发布的非农报告等重磅经济数据又将给美元严峻考验。今年以来美元指数持续下滑趋势明显,前期美国经济数据较差和欧洲数据较好就曾引发市场对于美元的质疑。上周在美元走弱与大行结汇影响下,人民币走强。同时,7月是传统购汇旺季,考虑到近期人民币升值或将带来择机结汇,人民币短期波动可能较大。

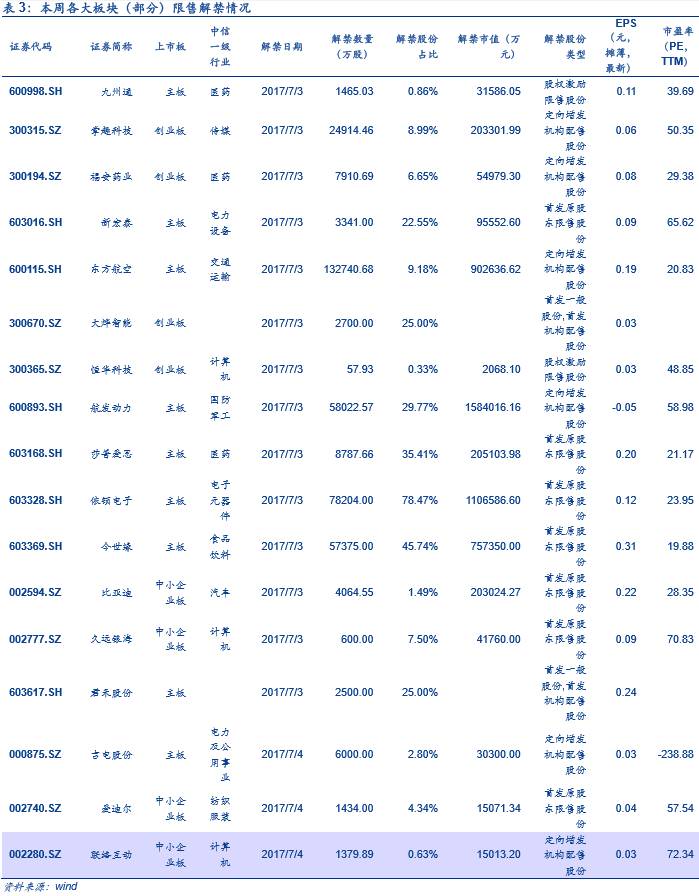

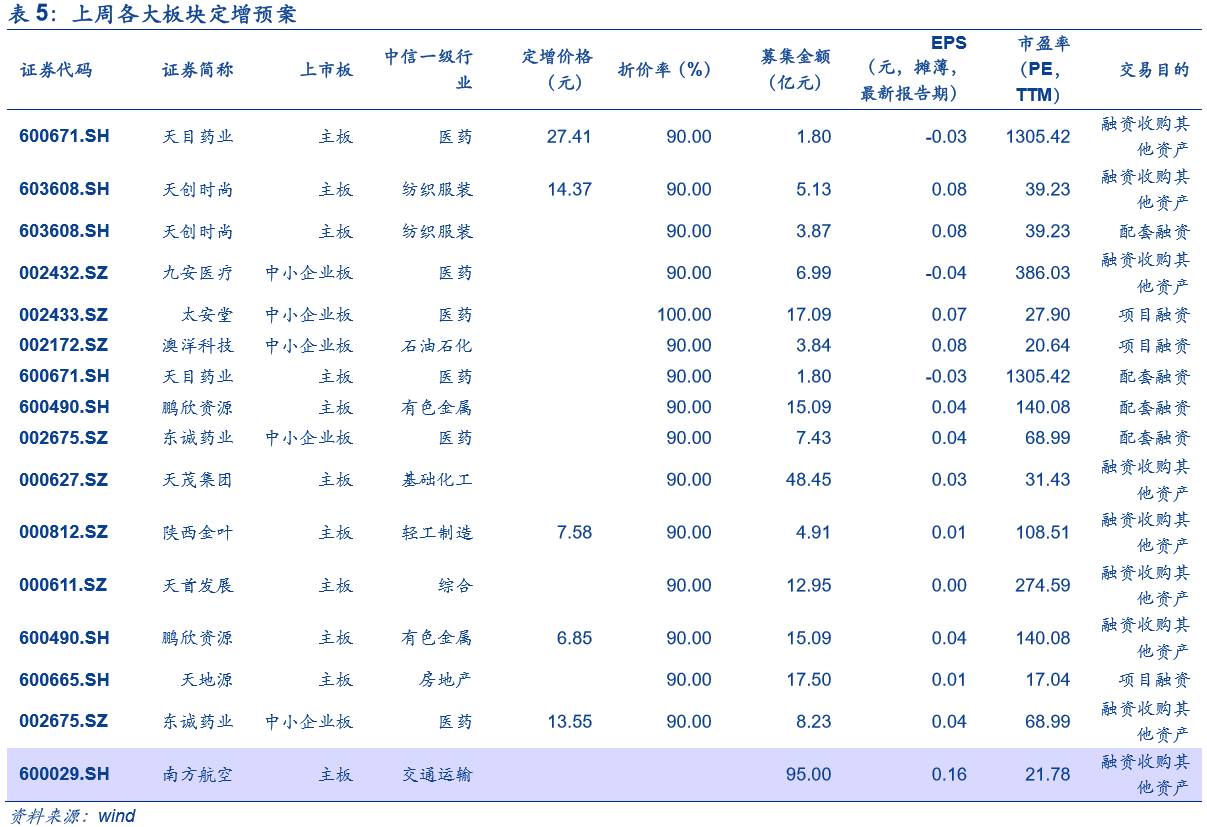

1.5 A股市场:本周A股解禁市值上涨169.60%

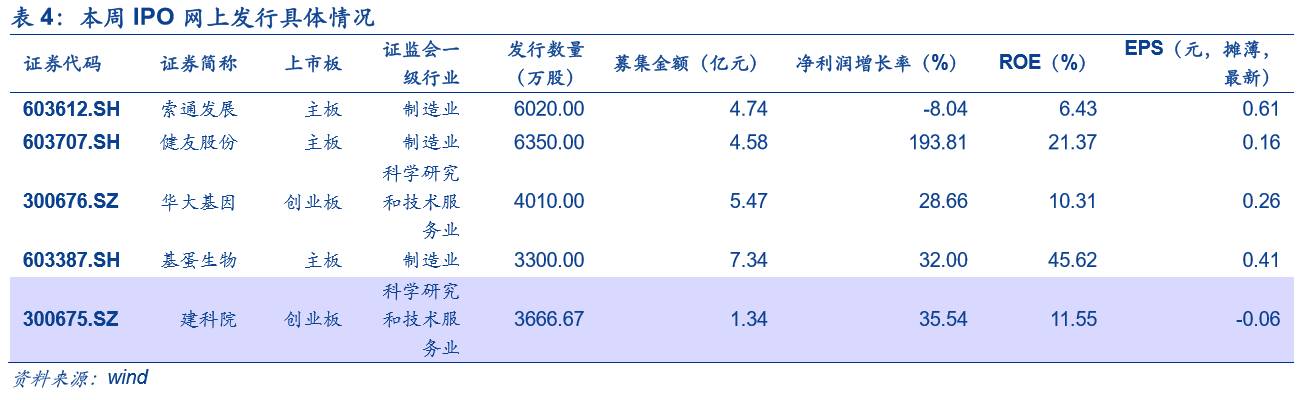

一级市场方面,上周共有5家公司完成IPO网上发行,募集资金共20.20亿元;本周共5家公司完成IPO网上发行,预计募集资金共23.47亿元,较上周上涨16.19%。上周共12家公司公布定增预案,预计募集资金共265.17亿元,较前期环比上涨79.63%。

二级市场方面,上周共有共44家公司限售股解禁,预计解禁数量共33.75亿股,解禁市值共333.37亿元。本周共34家公司限售股解禁,预计解禁数量共75.38亿股,解禁市值共898.75亿元,分别较上周环比上涨123.34%和169.60%。此外,上周重要股东二级市场净减持21.05亿,前一周净增持5.71亿。上周全部A股资金净流出372.83亿,较前期下滑61.52%。

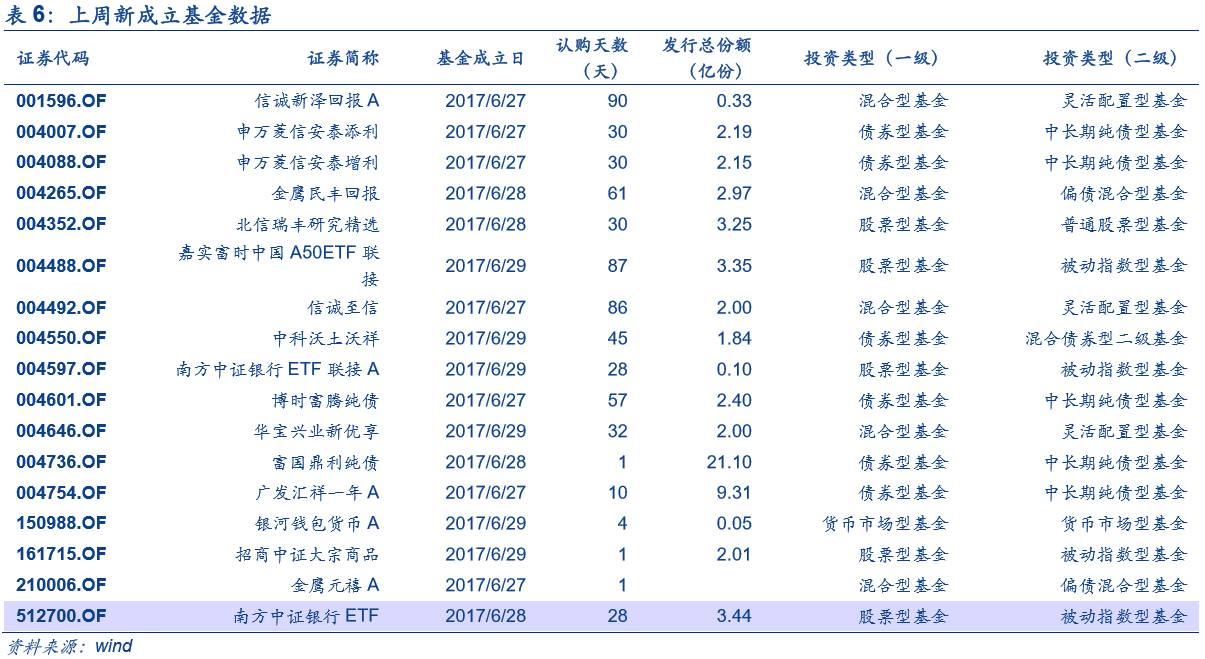

1.6 基金市场:上周全部基金份额上涨8.33%

上周新成立17只基金,发行份额为58.51亿份,较前期下滑76.59%,发行份额最高的是富国鼎利纯债,为21.10亿份。全部基金份额96754.04亿份,较前期环比上涨8.33%。上周股票型基金仓位由80.91%升至82.50%,混合型基金仓位由50.01%升至51.47%。所有基金当中,加仓基金占62.15%,约39.47%的基金加仓幅度小于2.5%。

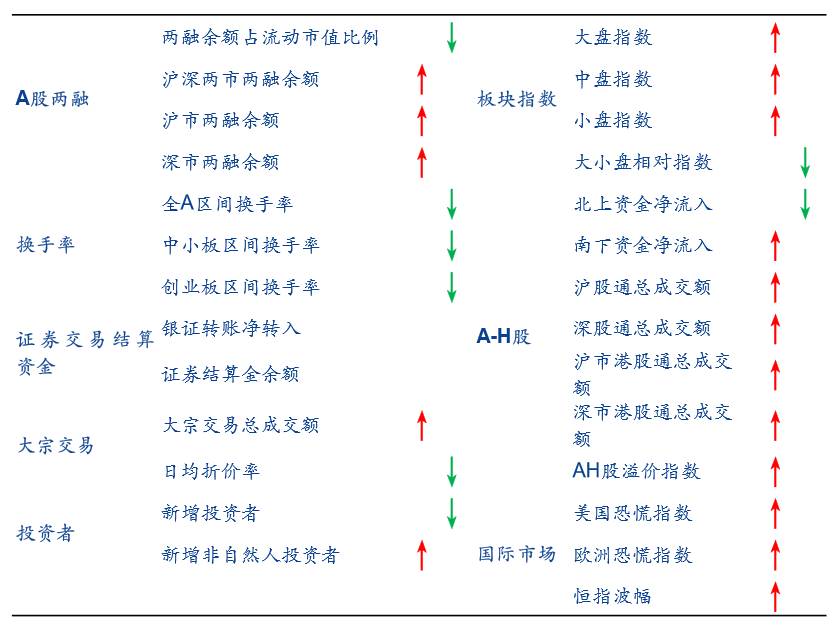

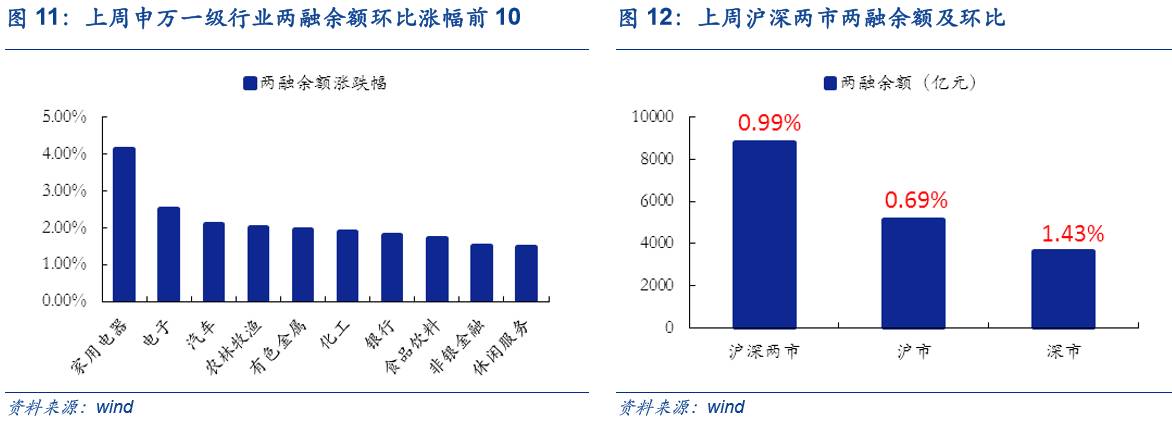

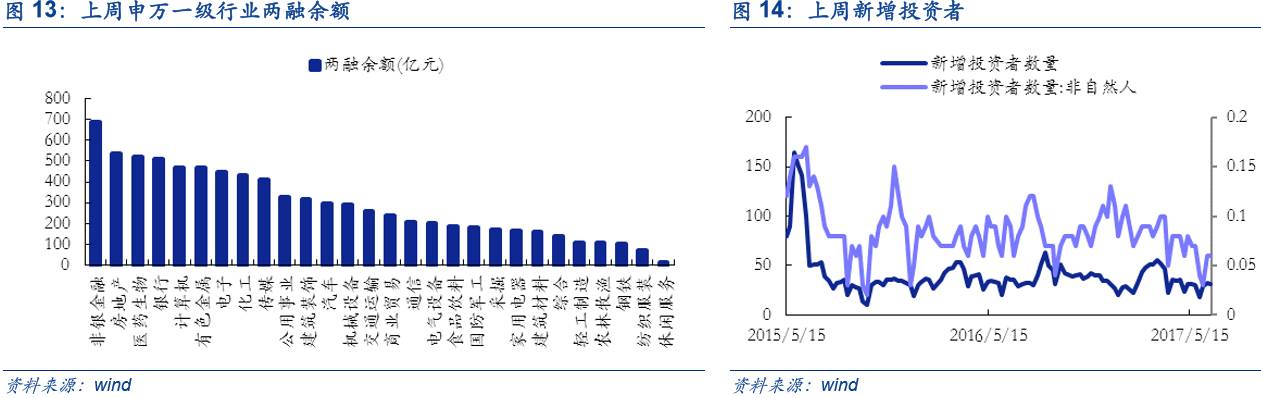

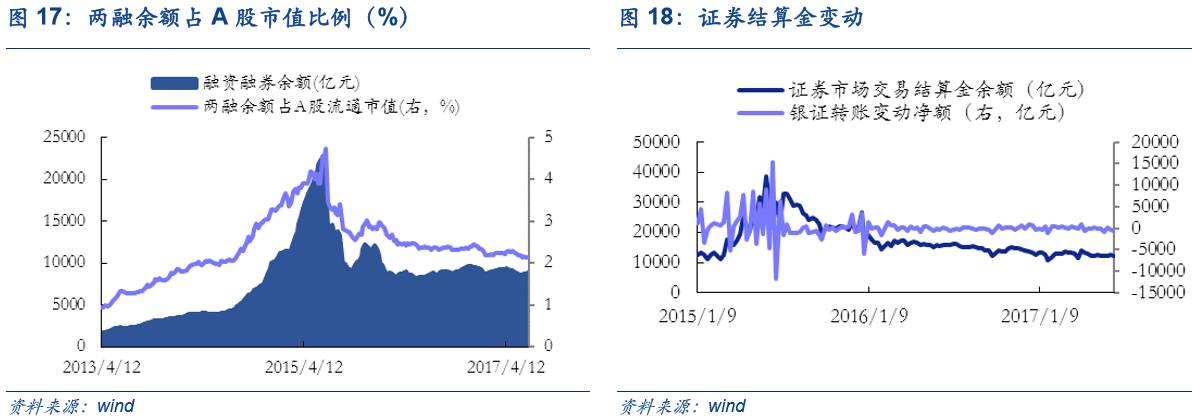

两融:上周沪深两市两融余额为8798.62亿元,环比前期上涨0.99%。上周市场两融余额占A股流通市值比例为2.13%,较前期下跌0.01%;其中,沪市两融余额为5148.58亿元,环比前期上涨0.69%;深市两融余额为3650.04亿元,环比前期上涨1.43%。上周申万一级行业两融余额环比涨幅前3的是家用电器(4.15%),电子(2.53%),汽车(2.10%),涨幅后3的是交通运输(-0.77%),钢铁(-0.89%),建筑材料(-1.51%)。

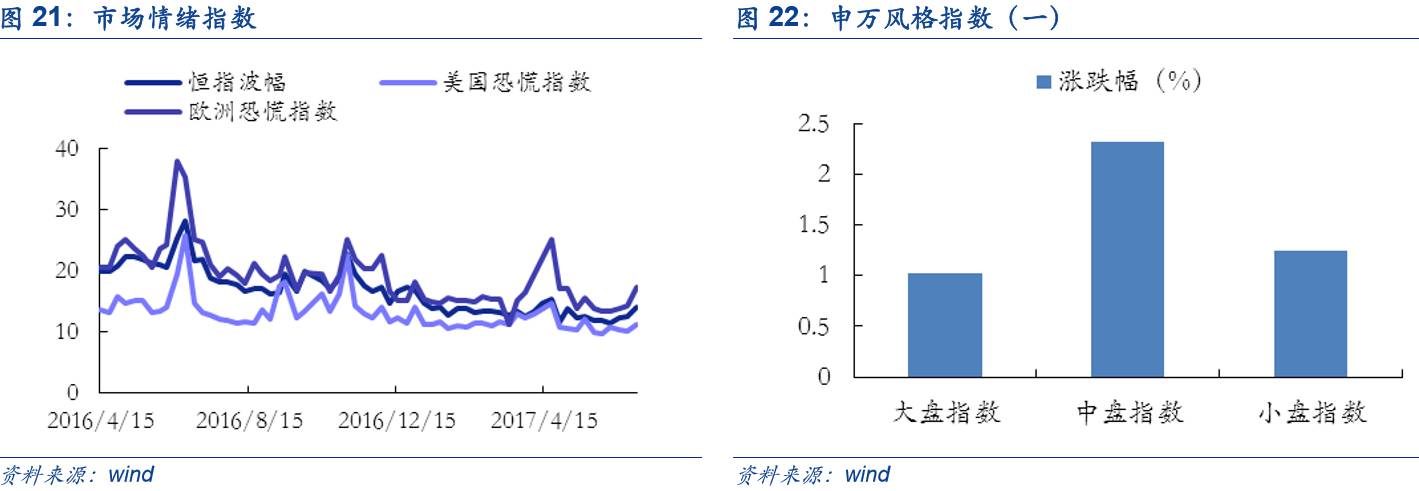

大小盘:申万大盘指数上涨1.02%至3001.95,中盘指数上涨2.31%至3878.49,小盘指数上涨1.24%至4865.28,大/小盘相对指数为61.70,较上周下跌0.22%。

换手率:上周全部A股区间换手率下跌0.25%达到3.73%;中小板换手率下跌0.94%达到6.86%;创业板换手率下跌2.00%达到8.1%。

大宗交易:上周大宗交易成交额共97.07亿元,环比上涨19.80%,日均折价率下跌0.11%至4.43%。

投资者:上周新增投资者30.12万人,较前一周环比下滑3.80%,其中新增非自然人投资者0.08万人,较前一周环比上涨33.33%。

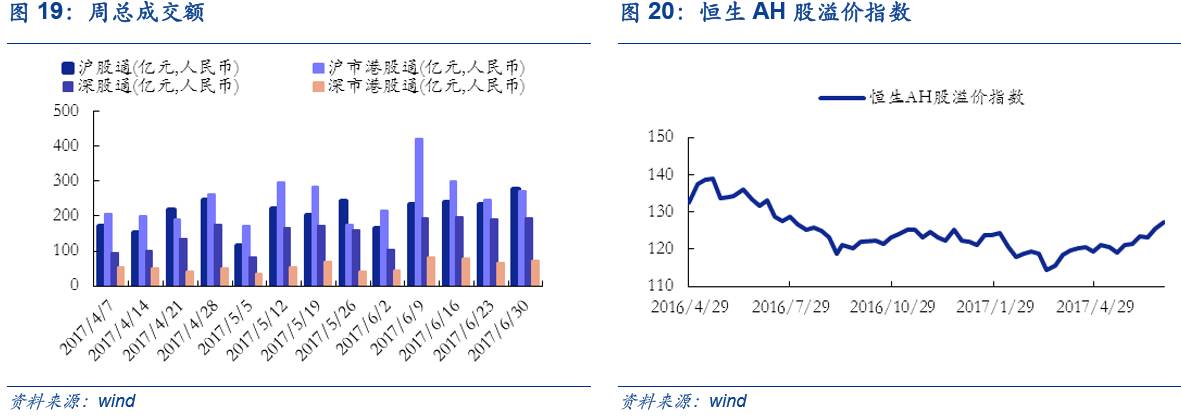

A-H股:上周北上资金净流入41.99亿元,较前期下滑28.69亿元;南下资金净流入51.89亿元,较前期增长13.46亿元。上周沪股通总成交额为277.47亿元,较前期环比上涨17.80%;深股通总成交额为197.77亿元,较前期环比上涨2.54%;沪市港股通总成交额为273.06亿元,较前期环比上涨10.27%;深市港股通总成交额为71.29亿元,较前期环比上涨6.65%。上周AH股溢价指数收于127.38点,较前期环比上涨1.56%。

国际市场:上周恒指波幅上涨1.49至14.01,美国恐慌指数上涨1.16至11.18,欧洲恐慌指数上涨3.03至17.25。

市场情绪解读:上周A股情绪继续回升。国内市场方面:上周A股市场继续反弹,申万大盘指数上涨1.02%,中盘指数上涨2.31%,小盘指数上涨1.24%,市场继续回暖,风险偏好较高。经济方面,

6月中国制造业PMI指数为51.7,上升至年内次高值,企业经营数据持续好转提振市场信心;资金方面,近期流动性处于较高水平,银行间回购利率小幅下降,未出现往年的资金紧张,对市场反弹提供有效支撑;同时,债券通开通时间早于预期也给流动性带来正向影响,利好市场情绪。政策方面,去杠杆持续温和,监管暂未出现加码迹象。国际市场方面,近期欧、英、加拿大三大央行纷纷表态要收紧货币政策,欧元区CPI创出6个月新低,欧洲恐慌指数上涨3.03至17.25。同时,IMF下调今明两年美国经济增速预期,

市场对美国经济下行的担心加剧,上周美国恐慌指数上涨1.16至11.18。此外,特朗普医改延迟投票引发市场对美国改革前景的忧虑。本周五美国非农数据将公布,预计将对市场情绪影响较大。

附注:未特殊说明,本报告数据来源均为wind。