本周呈现内弱外强走势。美豆延续USDA1月报告后反弹行情。报告利空兑现、阿根廷干旱继续引发产量担忧以及周中后美元大跌至三年最低引发空头平仓刺激价格继续反弹,创去年6月以来最长涨势。震荡区间不断上移。周四晚主力突破10美元关口,之后冲高遇阻回落。结束八连涨行情。主力3月合约周度涨幅1.13%。本周豆粕跟涨动力有限,周初跟盘上涨至60日均线后遇阻回落。国内春节前供应充足而需求未有明显增加抑制价格涨幅,持仓温和下滑。周四晚美豆冲击10美元关口后震荡回落,豆粕回吐周四涨幅,价格仍表现区间震荡。主力1805合约周度跌幅0.32%。本周豆油表现强于豆粕,油粕比低位反弹。美豆连续反弹及马来西亚棕榈油期价低位反弹带动国内豆油跟涨,价格反弹至短期均线上方。美元大跌国际原油价格继续上涨亦对市场提供利好支撑。主力1805合约周度涨幅2.08%。 上周大幅下挫后,本周豆一期价低位弱势震荡整理,成交有所缩量。周五价格跌至新低点后反弹,短线围绕5日线弱势震荡。主力1805合约周度跌幅0.25%。

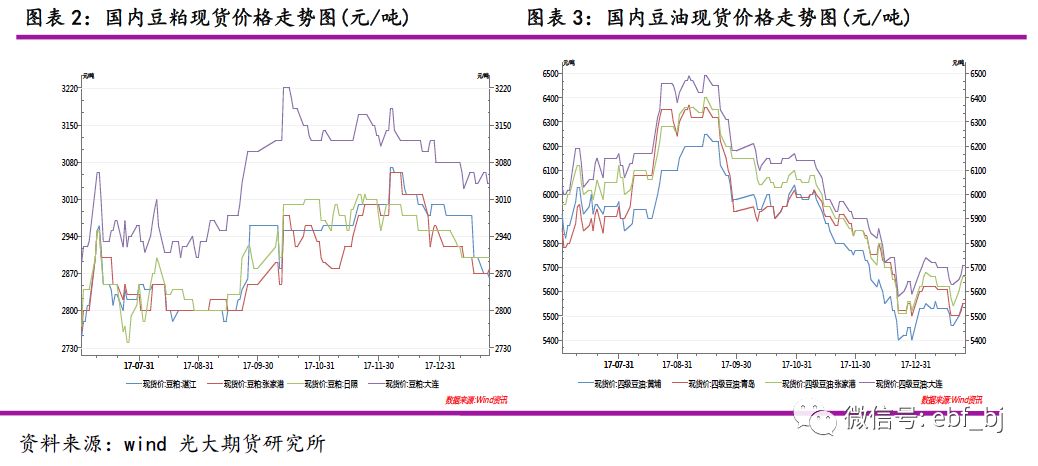

本周黑龙江主产区大豆价格相对稳定为主,外销量减少,外运基本停滞,成交清淡。产区毛粮收购价3.25-3.35元/公斤。山东港口进口豆暂停报价,港口仍在继续严查贸易豆流向。继续关注港口卸货和通关情况。 本周国内豆粕现货价格继续保持稳定至小幅下跌。截至周五沿海主要油厂豆粕现货报价2860-2900元/吨,与上周五持平或略下跌20元/吨。进口豆到港压力逐渐加大油厂开机率继续提高,预计春节前供应保持充足。但终端备货需求启动缓慢,成交和提货速度偏慢。豆粕库存缓慢增加。继续关注年前终端需求变化。 本周豆油现货价格震荡反弹。截至周五沿海主要油厂豆油价格为5550-5660元/吨,较上周五涨50-100元/吨。周边棕榈油上涨及期价走强带动豆油现货反弹,年前备货提振成交略有好转。继续关注周边油脂表现及年前现货终端备货需求变化。

1、阿根廷干旱引发的产量担忧提供美豆持续利好支持

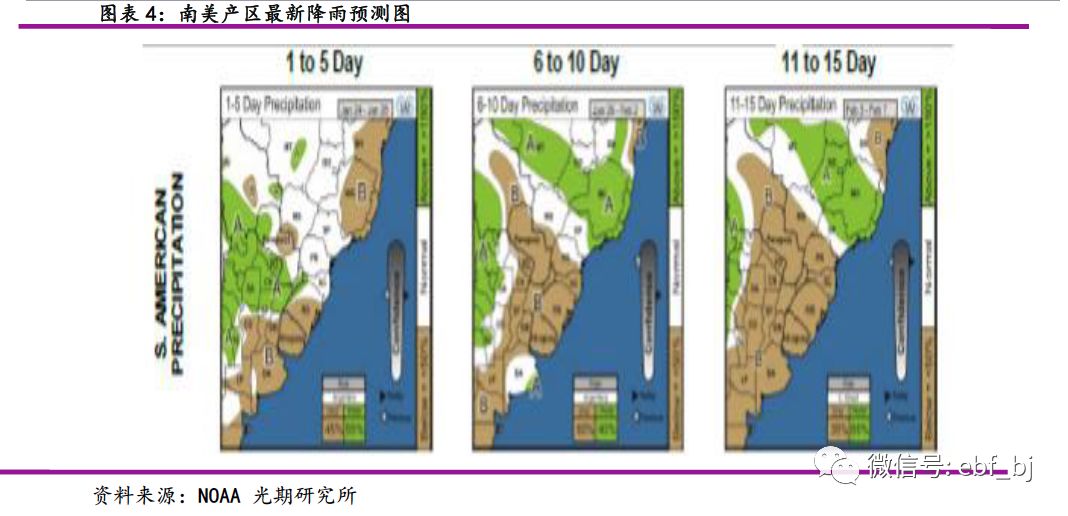

阿根廷天气持续干旱继续引发产量担忧。上周末阿根廷产区降雨不及预期,本周大多地区仍持续干燥。预测未来一周约80%产区仍干燥。市场统计显示,自去年11月至1月下旬,阿根廷中心产区累计降雨量年比同期减45%。阿根廷本周公布的月报预测,阿根廷17/18年度大豆种植 面积由上月预测的1680万公顷略下调至1675万公顷。继续关注阿根廷降雨情况对作物生长的影响。巴西天气整体良好,南部已开始早期收割。但产区降雨不利收割,同时引发锈菌病担忧。继续关注巴西早期收割天气及锈菌病的情况。

2、美豆周出口销量低于预期

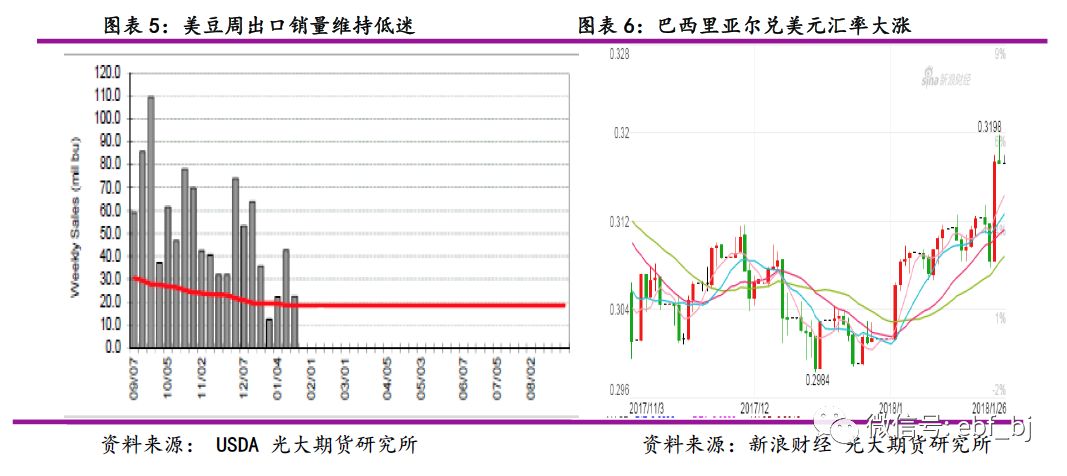

年比减13% USDA周出口销售报告显示,截至1月18日美豆出口销量为2260万蒲,低于预期。累计销量15.89亿蒲,年比仍减13%。在南美陈豆库存仍较大及南美货币因素影响下,未来美豆出口竞争压力仍将较大。继续关注未来美国和南美出口竞争情况。 本周受巴西前总统卢拉上诉可能会败诉的影响,巴西里亚尔大涨2%以上至三个月高点。这抑制短期农民卖豆热情。巴西最大合作社报告,截至1月中旬巴西大豆销售进度为40%,较去年同期落后10%,较两年前同期减15%。巴西出口放缓或将提振美豆短期出口需求。而本周阿根廷央行调整利率导致比索大跌,这也影响了豆农售豆节奏。汇率不确定性加大,农民售豆更为谨慎。继续关注南美汇率及对大豆出口的影响。

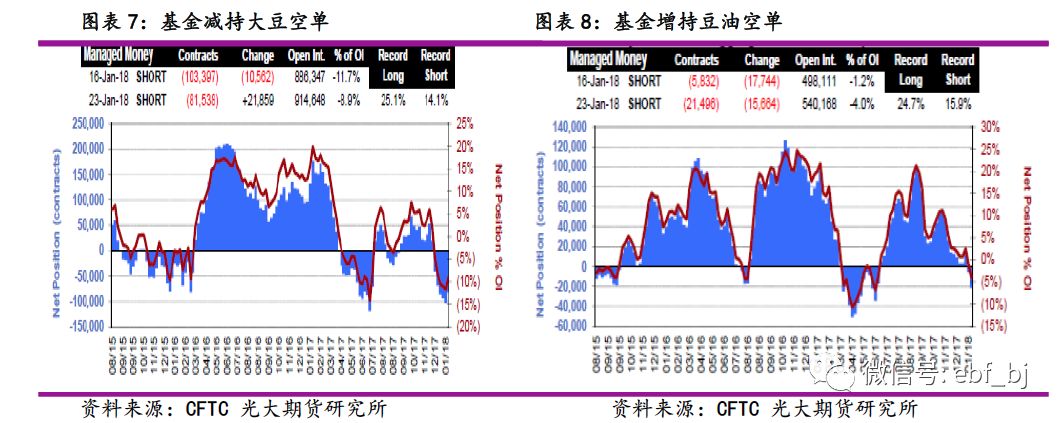

3、CFTC基金持仓变化

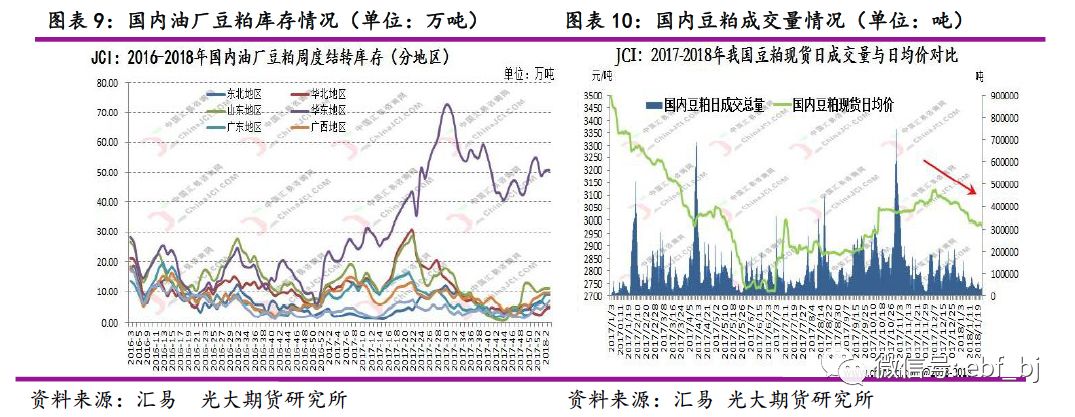

4、豆粕库存继续回升

终端提货仍迟缓 本周豆粕现货市场维持低迷,进口豆到港量增加,国内大豆压榨量继续回升。但成交仍低迷,下游备货保持谨慎,年前备货对市场提振交易有限,部分油厂催提现象明显。汇易数据显示,本周主流油厂豆粕成交量仍远低于同期正常水平。由此导致豆粕库存继续攀升,广东部分油厂出现胀库现象。汇易数据显示,截止上周五主流油厂库存量达97.31万吨,周度环比增1.91%,同比增42.3%,这是去年9月上旬以来高点。未执行合同量为529.46万吨,环比上周下滑11%。

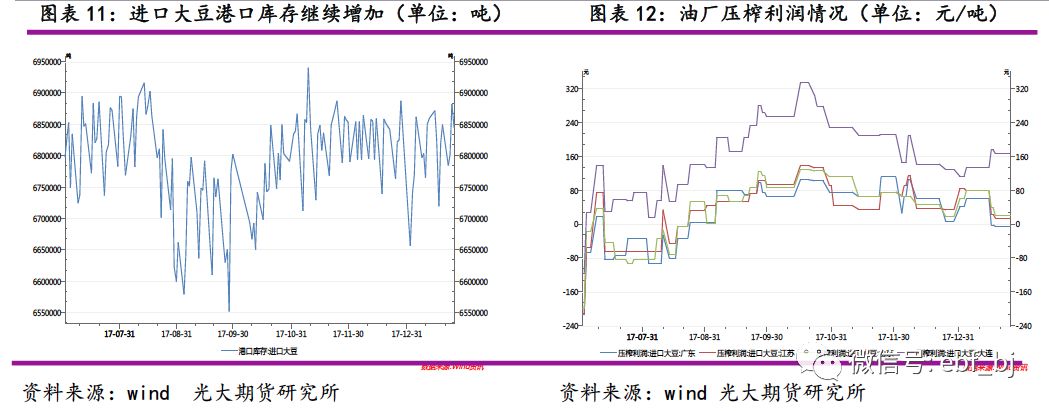

进口豆方面,预计1月份进口豆到港量将达近800万吨,高于此前预期的750万吨。预计2月到港量600万吨。春节前大豆供应将保持充足。

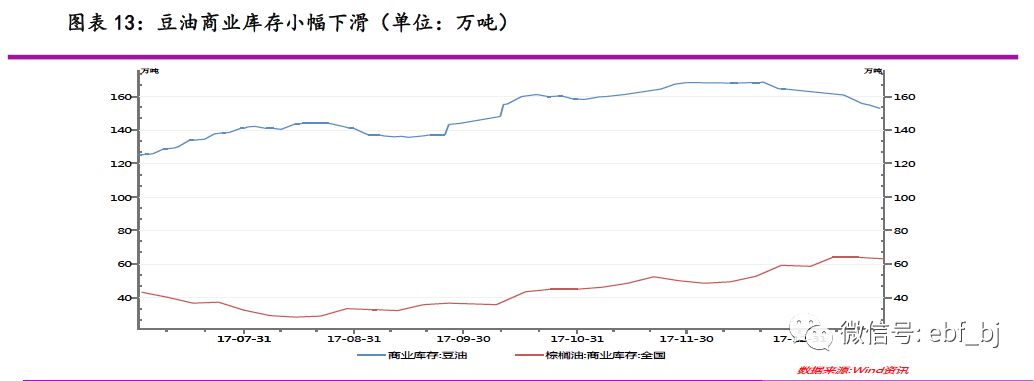

5、国内豆油库存略下滑 油脂供应压力不减

春节前包装油备货使豆油商业库存继续小幅下滑。数据显示,截至本周豆油商业库存下滑至152万吨,略低于上周的155万吨,但仍远高于去年同期的100万吨,仍接近五年同期最高水平。随着时间进入1月中旬,距离春节前小包装备货的时间窗口剩余已有限,年前下游仅有少量补货需求,低价成交为主。关注年前最后备货需求对库存的进一步消耗。本周棕榈油库存63.15万吨,略低于前一周的63.9万吨,仍为近6月份以来高点。随着近期进口货船增加,库存将继续缓慢增加。继续关注周边油脂表现及国内年前备货情况。周边油脂偏弱将继续拖累国内期价。

本周马来棕榈油期价在技术买盘提振下震荡反弹,但马来央行三年来首欠上调基准汇率 提振马币走强,这对盘面构成打压。同时,马来棕榈油出口仍疲软也继续利空价格。SGS船期机构报告显示,1月前25天马来出口量103.26万吨,环比减6.8%。供应预期增加而出口疲软将继续压制价格。 本周美豆油期价也表现偏弱,美豆油库存高企而需求疲软压制价格。NOPA报告显示,12月美豆粕出口连续四个月增加,创3月以来最高。但豆油库存增至15.18亿磅,为2017年7月以来最高。粕油套利盘打压豆油价格跌至去年7月以来低点。

内外盘豆类走势分化明显。USDA报告利空兑现后美豆连续反弹,阿根廷干旱引发产量担忧进一步提振价格,美豆震荡区间不断上移。但冲击10美元后遇阻。关注能否有效突破10美元关口。继续关注南美天气及美豆出口需求。豆粕表现弱于美豆,国内春节前大豆豆粕供应充足而需求提振有限抑制价格跟涨动力。短线豆粕将继续维持区间震荡走势,暂时观望或短线交易为主。重点关注国内年前终端需求变化以及近期雨雪天气可能造成的物流问题。马来棕榈油低位连续上涨提振豆油跟盘反弹,豆粕偏弱亦提供豆油价格支持,油粕比继续低位反弹。但国内外基本面无实质利多豆油价格上行仍有压力,短线参与反弹行情。基本面关注年前终端备货需求对库存的进一步消耗程度。豆一低位弱势震荡整理,基本面年前现货疲软亦继续构成利空压力。暂时观望为宜,谨慎参与。

【期市有风险,入市需谨慎】

ebf_bj

∣

光大期货北京分公司