周三盘面上,海天味业、涪陵榨菜等都创出历史新高。

涪陵榨菜上涨4.72%,继续创历史新高;

海天味业上涨1.9%,盘中创造历史新高;

湖南盐业昨日放量后今日缩量,延续一字板行情;

榨菜有了、酱油、耗油、鸡精、盐……都有了。

串儿呢?肉呢?

来了来了……牧原股份今日大涨9.06%。

再来点绝味鸭脖……绝味食品大涨8.74%。

咕嘟……不说了,准备吃夜宵了。

1、食品饮料界的独角兽,要不要来了解一下? (爱建证券)

首先来看篇相关研报。其实细心的投资者应该能发现食品饮料板块内的风格切换现象。年初以来,海天、涪陵榨菜、安琪酵母股价都创出过新高,桃李面包、青啤、燕啤、今世缘股价创近两年来新高。而另一边,伊利、洋河、茅台等食品饮料行业的大白马显著调整。

爱建证券指出,高质量成长也是最好的价值,这些食饮板块里的细分龙头可以畅享渗透率+市占率、量价齐升的“多重红利”。

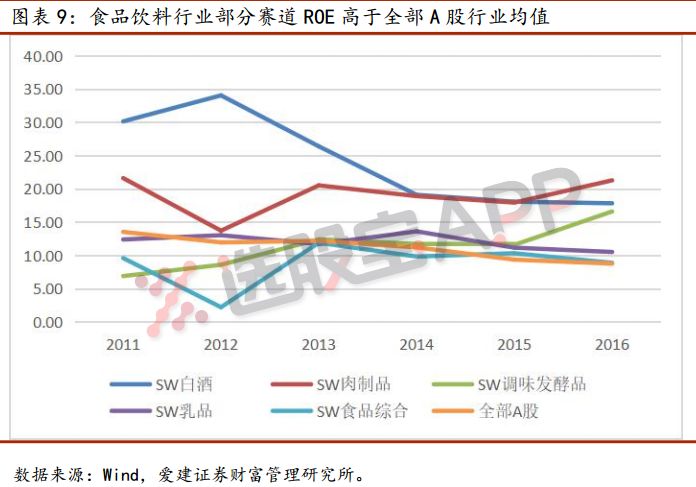

从常年的ROE数据来看,白酒、肉制品、调味品、乳制品等细分赛道ROE长期高于A股平均水平,这意味着其投资回报率更高。

①烘焙食品赛道

2011-2016年面包行业销售额复合增长率达11.6%,领先食品饮料大部分子赛道,属于相对年轻的高景气度、成长型赛道。

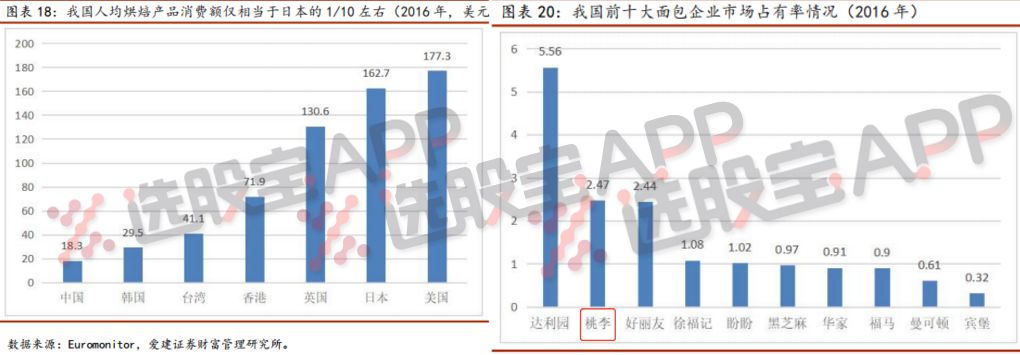

2016年,我国人均烘焙产品消费额仅相当于美国的10.3%,相当于与我国饮食习惯相近的日本的11.2%。人均面包消费量仅相当于英国的4.8%、美国的10.3%,相当于日本的20.8%。对比海外,倍数级的成长空间。目前国内CR10仅占16.28%,其中达利园占5.56%、桃李面包占2.47%。未来行业集中度将进一步提升。

优势标的桃李面包:在烘焙赛道的市场占有率仅次于港股上市公司达利食品、位居第二,2018年一季度业绩快报显示:营收同比增长20.57%,归母净利润同比大增51.60%,持续增长态势。主要财务指标明显优于同行。

②速冻食品赛道

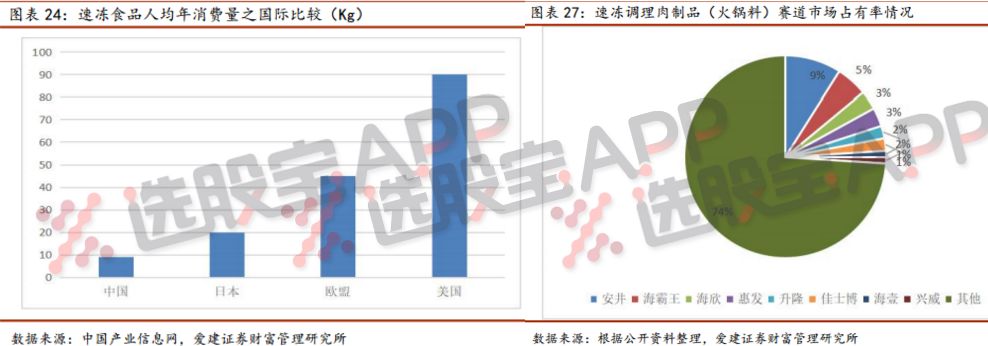

速冻食品2005-2015年复合增长率达26+%。相比较而言,在速冻米面制品、速冻调制肉制品之间,更看好后者。前者受近年来外卖(代餐)爆发式增长的冲击较大,这从上市公司经营数据可得到印证(如三全食品)。

而后者具备更强的社交属性,不可替代性更强。预判伴随着餐饮行业的稳健增长(渠道端)、沿海地区饮食习惯向内陆渗透,速冻调理肉制品(火锅料)在未来一个阶段内仍将保持较高速增长。

安井食品在速冻调理肉制品(火锅料)赛道市场占有率位居第一,是唯一一家营收规模突破25亿元的企业。

③宠物食品赛道

目前,我国宠物零食领域市场体量小,但发展迅猛,且竞争相对不激烈,市场集中度较低。国国内宠物食品公司普遍以宠物零食为切入口进入食品市场,商业模式多是为外资巨头做ODM,产品出口至欧美等成熟市场,像中宠股份、佩蒂股份等头部企业出口比例均超85%。

我国宠物食品的普及率不到5%,而美国高达85%,这之间差距悬殊,未来我国宠物食品的普及率有巨大的提升空间。

优势标的佩蒂股份是宠物零食专业生产商、A股首家宠物食品行业上市公司,在宠物零食咬胶生产细分领域处于龙头领先地位。2018年一季度业绩快报显示:归母净利润同比大增112.69%-135.48%(含政府上市奖励,扣非后增速约为60%-82%),大超市场预期。

爱建证券指出,上述行业和标的都具备“深护城河+好业绩+低估值+中小市值”,中长线投资者可持续跟踪研究。

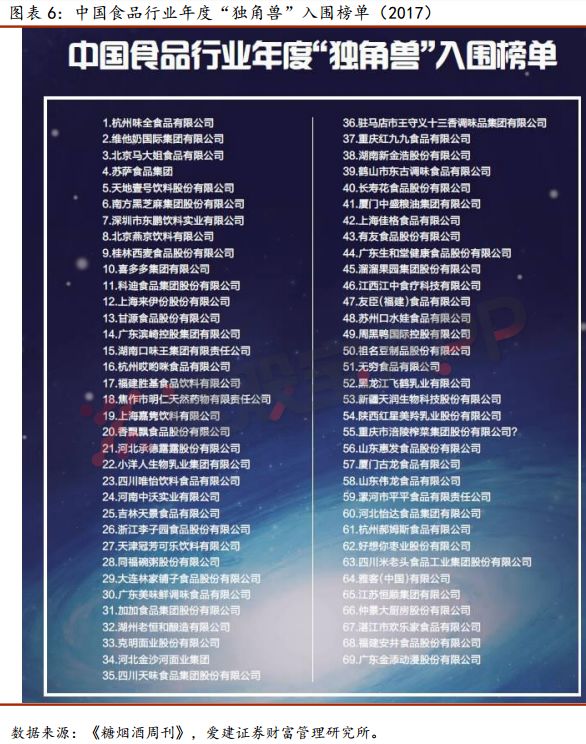

此外,科普一下食品界的独角兽。根据《糖烟酒周刊》2017年12月发布的《中国食品行业独角兽发展报告》,以年销售额规模10亿元以上或细分门类市场占有率50%以上为考核基准,覆盖休闲食品、饮品、乳品、调味品等多个门类,筛选出69家“独角兽”企业(此处含上市公司),周黑鸭、香飘飘、安井食品等上市公司位列其中,天地壹号、东古调味等企业榜上有名。

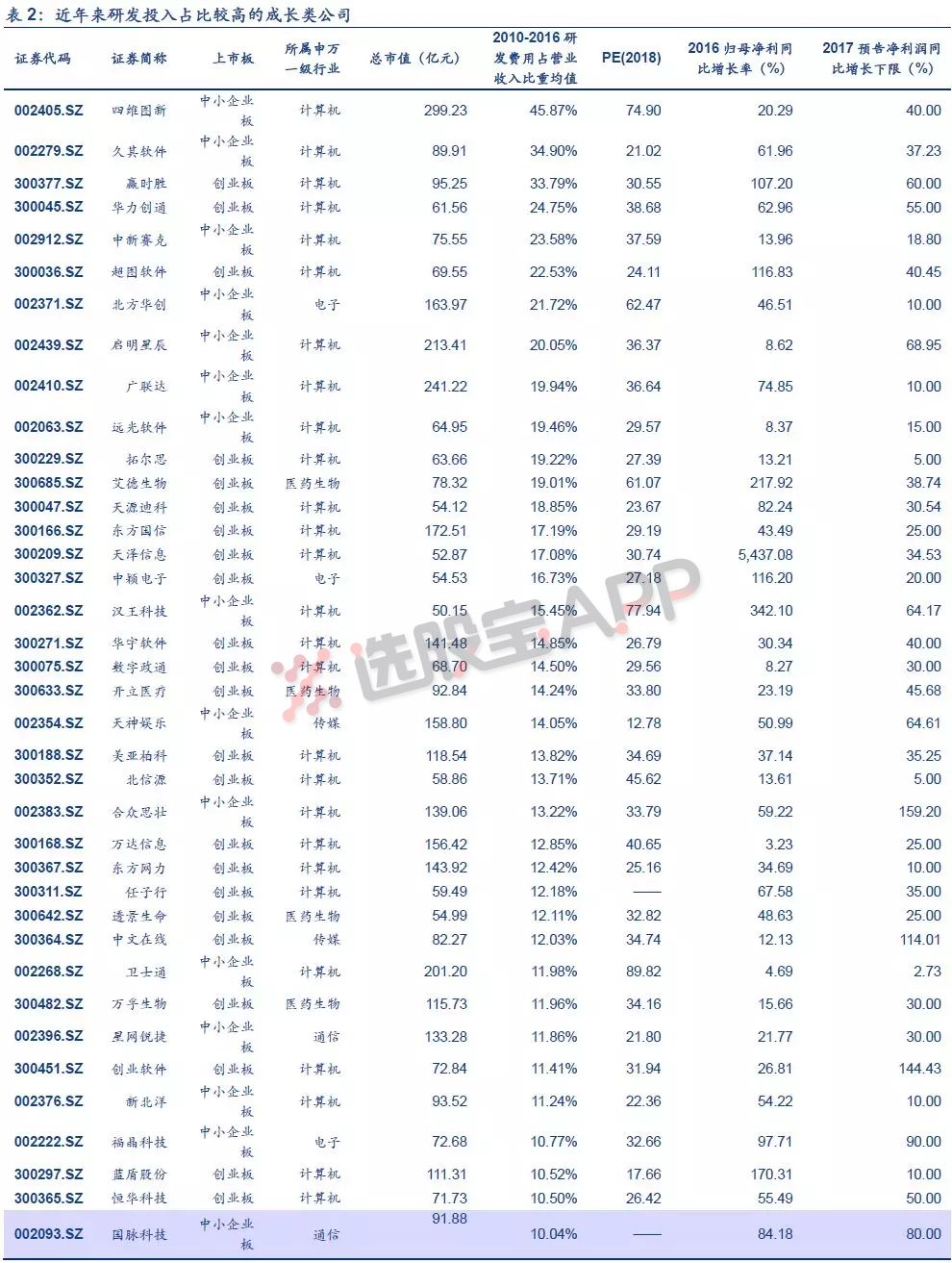

2、手把手教你在高研发投入公司中挖掘”大牛股“(安信证券)

市场往往给创新企业更高的估值,加码创新、加强研发已经成为成功科技企业的重要标志。

安信证券认为,以高研发作为核心驱动力的成长股将成为优质投资标的特征。

1)科技创新中,研发占据核心地位

①从海外来看科技大牛股大都维持较高的研发强度

②A股市场来看,2010-2016年间中小创研发强度持续上涨,以TMT+电子+医药为核心的新兴行业研发占比较高,传媒行业研发支出在成长板块中增速最快。

2)研发投入确实能推动业绩成长

从行业角度来看,中小创板块成长行业中传媒、通信和计算机其业绩增长与研发投入存在明显的滞后关系,说明两者具有一定的相关性。而且,中长来看,高研发的上市公司市场表现也占优 。

3)市场对不同行业研发的认可度并不一致,以TMT为代表的新兴领域认可度高

成长板块中,传媒领域研发支出最受市场认可,而医药生物的溢价程度较小。

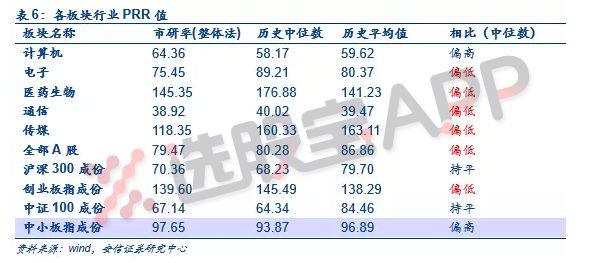

①估值方面:市研率能够体现公司研发的市场价值,是成长股估值指标中重要补充。

②PRR(整体法)在纳入研发因素后有效地弥合创业板指数和全A在传统印象中的估值差距。

据此,安信证券挑选出了一批高研发成长类公司,供大家参考。

3、交货期从8周拉长至20周,半导体这一细分领域的涨价潮将至少持续到2018年年底(中信建投)

4月1日脱水君曾分享过半导体的一个细分领域——功率半导体器件,尤其指出硅基MOSFET是功率半导体器件中的主战场。

正好中信建投出了篇关于MOSFET的深度研报,其指出今年一季度以来MOSFET持续缺货,众多厂商纷纷开启涨价模式。

中信建投认为本轮MOSFET涨价潮将至少持续到2018年年底,甚至持续到2020年。

①背景:MOSFET的市场空间、下游应用及当下格局。

据Yole估测,2016年全球功率MOSFET市场规模达62亿美元,预计到2022年可达75亿美元,对应复合年均增长率为3.4%。

下游市场,从下表可以看到,数据处理、消费电子、通信、汽车电子等占据主要市场份额;尤其是汽车电子已于2016年首次超过计算存储成为最大应用领域,预计到2022年MOSFET在汽车领域的应用占比将达到22%。