重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

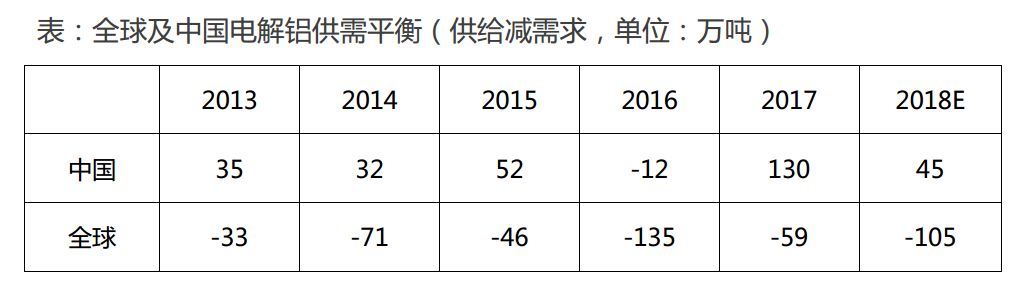

2017年,有色金属产量保持稳定,价格趋稳向好,企业效益显著提升;供给侧改革在很大程度

上调整了有色金属供应,所有金属产量增速减慢、库存下降,供求基本面不断改善。目前,供给收缩已经从主要金属向稀贵金属蔓延,更广泛的金属价格反弹已

经发生。安泰科认为,不同于2016-2017价格波动主要驱动力来自于供给端,目前市场定价逻辑核心是在需求预期,2018-2019有色金属市场的核心投资将呈现高成长、小市值、高弹性的逻辑。

铜价下跌的时候,废铜进口也下降。与2003-2011年由中国需求带动的牛市有所不同,铜价在2015-2016没有像其他金属一样跌破成本,主要靠供应端的收缩而带动。2017年中国铜产量中80%来自原生铜,20%来自再生铜(其中直接和间接各50%)。2017年底禁止废七类,但是废七类含铜量低,加上4月要求废六类进口的的夹杂物由2%下降到1%,2018年1月废铜进口总量下降,但废六类比重上涨,含铜比例上升,金属量同比不降反升。2017年进口废铜金属量约150万吨,2018年预计进口130万吨。2019年前后预计是下一次冶炼产能实际扩张的时期,2014-2017冶炼产能扩张速度放缓,两会期间提出控制冶炼产能盲目扩张。

电力仍是最大的消费引擎,十三五期间城乡配电网投资不低于2万亿,其中农村电网改造不低于7000亿。预计国家电网2018年投资增速为7%,2017年为6%。汽车工业协会预计2018年汽车产量增速为3%,汽车占铜消费比重为5-6%,尽管新能源汽车单位用铜量由燃油车的20kg到73kg,但基数小。房地产增速下滑。

2017年上半年虽然罢工威胁也较多,并对铜精矿产量带来较大影响,但由于铜精矿和粗铜库存较高,精铜生产没有受到影响。在原料库存消耗以后,如果2018年再有集中性罢工出现,则原料紧张的影响将大过2017年。

去年罢工超预期,消耗铜精矿库存,今年继续由40家+协议要谈(77%的智利矿山,53%的秘鲁矿山要谈判,占全球产量的28%),可能切实影响精铜生产。Escondida 2018年6月需重新谈判。

总体而言,安泰科认为铜价暂时还形不成单边的牛市行情,而是一个慢牛格局,大的趋势为震荡重心逐步上移,短期小单边走势更多依靠资金或其他因素带来的炒作话题。预计2018年铜价主要运行区间为6200-8200美元,均价在6900-7000美元。

2017年关停运行违规产能350万吨,关停建成违规产能150万吨。采暖季限产90万吨。2018年2月底,电解铝运行产能3570万吨,同降5%。2018年前2个月,产量570万吨,同降5%。2018年预计产量3800万吨,全年产量3.6%。消费量3760万吨,同增6%。

2018年4-12月,仍有约300万吨置换产能、200万吨合规产能投放、未来40天约有80%错峰关停产能复产。

内需动能减弱,出口为拉动消费的主要动力。型材订单偏弱,挤压材、铝箔出口同比下降。板带材订单可以,但主要是出口。2018年月铝合金轮毂出口10%以上的增速,出口板带40%以上增速,因为铝材出口退税丰厚。铝价外强内弱,有利于铝材出口,但双反有不确定性,预计贸易环境恶化,2018年铝材出口408万吨,同降3.3%。

预计2018年国内铝紧平衡,过剩减少,国外紧缺加剧,LME库存由500万吨下降到100万吨。成本仍有下降的可能,煤价、氧化铝、阳极均可能下降,氧化铝和阳极的上半年增量客观。铝价上半年有压力,下半年供需改善,预计铝价回升,下行空间小于上行空间。未来主要看出口政策、环保和电力政策。

如果4月美国对铝板带进行双反,中国全年向美国出口板带50万吨,如果政策执行,会影响30万吨出口量。型材没有政策影响,东南亚需求或上涨,出口预计同比上涨。

电解铝出口关税15%自2006年开始,正在向协会反馈取消,美国进口电解铝仅对俄罗斯和中国电解铝没有10%的税豁免。

总体而言,安泰科认为2018上半年高库存、需求不及预期以及成本下行等因素叠加,铝价面临较大下跌风险;随着市场供需向紧平衡格局趋近,下半年铝价有望逐步回暖。预计全年SHFE三月期铝大致运行区间为13000-16500元/吨,LME三月期铝大致运行区间为1850-2200美元/吨。

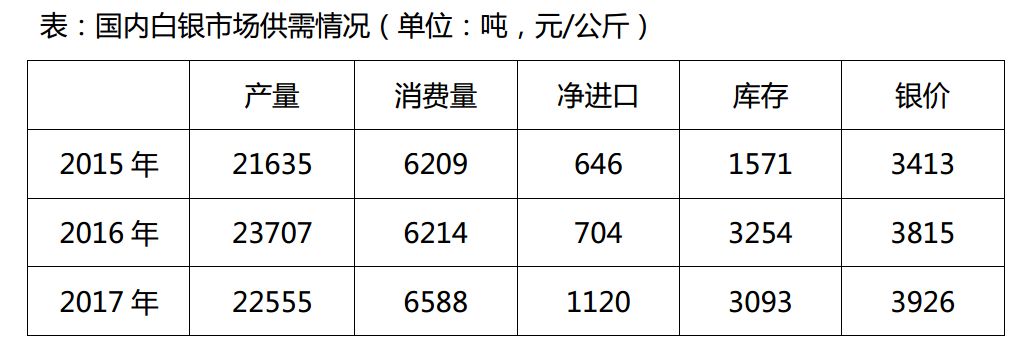

国际市场:预计2018年矿产因产量将逆转前两年的跌势,出现1-2%的增长;再生银的价格将进一步升高,连续下跌两年的全球白银现货供应量将有1.8%的增长到32034吨。由于前期勘探及开发支出的萎缩,预计2019年及此后几年,矿产银产量将下滑,而缓慢爬升的银价将对再生银产量形成支撑。消费方面,促进全球经济持续复苏的积极因素正在积累。主要发到经济体失业率下降,消费需求开始增加。大宗商品价格企稳对全球经济回暖行程有利的支撑。经济的健康发展,将对白银的工业需求形成良好支撑。预计2018奶奶全球现货白银消费增速为2.5%,增长到31531吨。

安泰科认为,2018年将维持供应过剩的格局,但是消费增幅超过供应增幅,市场过剩量下降;2019年供应下降更甚,市场再度逆转为供应短缺。

国内白银生产现状。国内银矿山来自于铜、铅锌伴生,没有独立银矿,铅银58%,铜银31%,锌银8%,黄金3%。2017年国内白银消费结构:光伏31%,触头行业27%,电子12%,饰品/制品12%,钎焊10%,币章条4%,其他3%,EO 1%。

2003-2013上一轮商品牛市是金融和需求共振,流动性大增,商品作为套利工具。2011年后中国经济拉动需求动能丧失。2014年消费峰值,2017年工业消费增速13%,光伏增速最高,53gwh,电池片产量80gwh,2020吨,光伏用银国产率达35%。2017年金价上涨,银价下降,因为避险因素主要在于黄金,再加上工业需求一般,comex库存高。2018年主要看加息、美元、美国股市(大跌后资金流向金银);全球通胀仍是良性。2018均价17.8盎司,区间15.6-21美元/盎司,2019走出底部。国内沪银主力均价:4100元/公斤,区间3750-4500元/公斤。安泰科预计,2018年产量增速为3.5%,增长到23345吨。

2018年国内铅供应过剩量将会扩大,2017年供应紧张所产生的价格支撑将减弱。首先从铅精矿供应来看,无论国内还是国际市场2018年均有增量,原生铅产量将恢复增长。再生铅生产不稳定的情况在2018年有望扭转,一方面2017和2018两年国内有超过180万吨的再生铅产能投产,另一方面根据铅酸电池的年度生产情况和报废周期推算,2018和2019年将进入报废高峰期。在新增产能和原料增加的情况下,预计2018年再生铅产量仍将保持较大幅度增长。2018年环保政策仍是铅供应不确定的重要来源,环保检查可能会影响到阶段性的供应,但相信总供应将增加。

需求缺乏亮点。2018年国内铅消费的主要支撑在于电动三轮车和低速电动车,总的预计2018年我国

铅消费增速在1%-1.5%。

2017发达国家汽车行业表现良好,铅需求好于预期,精矿供应紧张,伦铅表现较强。2018年,全球矿山供应趋于好转,供应改善将对铅价形成压制。安泰科认为,2018年铅基本面将转弱,铅价下行压力加大,预计均价在17000元/吨。另外,季节性波动明显:一季度处于高位,二季度受消费淡季影响,铅价向下调整,三季度需求好转将会出现一波上涨行情,四季度再度转入弱势。

显性因素:全年国外锌精矿供应显著恢复,国内二季度去库存预期,全球显性库存70万吨仍处低位,锌锭供需缺口仍有,趋于收窄。环保:大气特别排放限值,水和土壤涉重金属。

全球2015-2016产能减少150万吨。2017年产能增量67,2018年产能增量70万吨。受精矿紧张推动,锌价从2016年年初开始强劲回升,LME锌价最高在今年2月份达到3500美元以上,国内锌价最高在同期逼近28000元。受价格刺激,国外矿山已经显著恢复,但国内受环保安全督查影响,1000吨日处理能力以下小矿山关闭,产能损失较大,国内精矿紧缺,对进口精矿依赖度提升。2018年全球矿山产量可恢复至减产前的水平,2020年之前全球精矿维持紧平衡,预计2018年国内外精矿加工费难以显著抬升。

目前,对锌价格形成打压的主要是需求疲弱,近期国内外库存显著增加凸显需求不足。随着天气转暖和两会结束,预计二季度消费好转,国内去库存预期下,价格存在反弹机会,但能否再返27000元/吨以上的高位,风险较大。

安泰科认为,一方面,国内矿山关闭产能较多,原料偏紧和历史性的低库存将继续支持锌价高位运行。另一方面,精矿供应紧张的状况呈缓解趋势,供给端对价格支撑力度将减弱。在需求增速下滑的预期下,矿及锭供应趋于缓解,缺口双双收窄,未来锌价压力增加。