生产优化及改造为21年带来显著产量弹性,22年进入新产能爬坡期,看好海外市占率持续提升,以及原材料与海运平稳之下的利润端修复。

21年销售高增,产品结构优化趋势明显

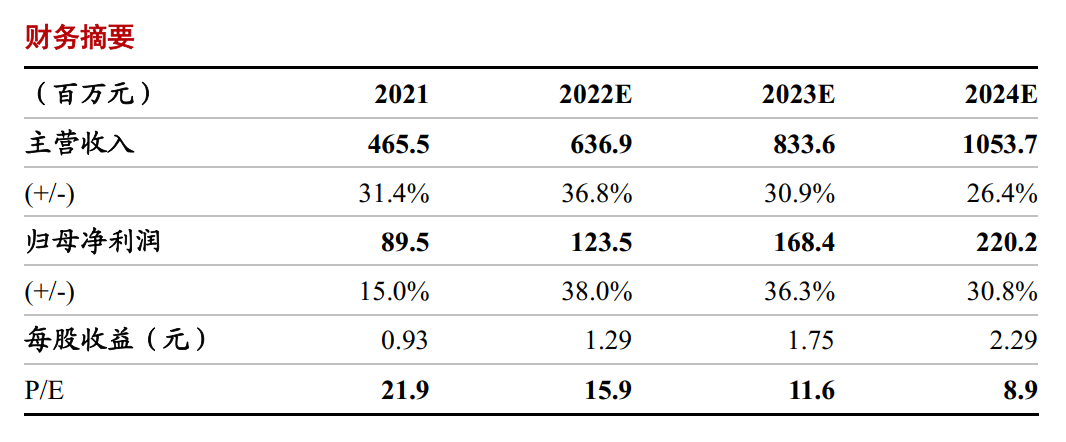

公司公布2021年业绩:实现营业收入4.65亿元(+31.4%),归母净利润8950万(+15.0%),净利率19.23%(-2.74pct)。

尽管2021年仍然面临疫情、海运费及原材料价格上涨等不利因素,但公司凭借国际水准的产品品质及绝对性价比优势依然取得了销售规模的快速增长,作为国内功能性遮阳面料龙头的地位进一步得到巩固。单Q4来看,公司收入1.30亿(+20.1%),归母净利润1748万(-17.1%),收入增速较前三季度有所放缓,主要系海运预定困难导致发货延迟所致。

产品结构进一步优化,海外市场增长强劲。

分产品来看,

2021年阳光面料/全遮光涂层面料/半遮光涂层面料/可调光面料/遮阳成品销售额分别为1.69/1.42/0.62/0.58/0.23亿元,同比增长32%/23%/18%/61%/55%。阳光面料及可调光面料作为公司的重点发展产品,不论技术含量、单价、毛利率还是市场需求均高于涂层面料,其相对较高的增速带动公司产品结构优化;此外遮阳成品作为公司延伸产业链、培育终端消费市场的战略产品,亦取得快速增长,毛利率提升5pct至35%。

分地区来看,

外销比例提升2pct至66.7%,海外市场依旧是核心增长驱动力。

利润率短期承压,生产优化改造效果显著

原材料上涨使得毛利率承压,新业务投入拉动销售费用提升。

2021年公司毛利率37.0%(-3.4pct),主要系下半年以来聚酯纤维、PVC价格上涨,而公司调价存在滞后性所致。公司销售费用率/管理费用率/研发费用率/分别为6.65%/6.56%/3.88%,同比提升3.33/0.11/0.16pct,其中销售费用增长较多主要是由于公司为开拓软装软体新业务,在配备专门运营团队以及签约形象代言人上有所投入,而该业务尚未贡献收入。

预计生产优化及改造带来20%以上的产能弹性。

2021年公司遮阳面料总产量3578万平方米(+39.5%),考虑到2020年产能利用率相对较低,我们预计2021年产能同比增长近30%(接近3800万平),预计大部分产能提升来自技术改造及工艺流程优化,少部分来自新产能投产。2021年遮阳面料销量3339万平方米(+33%),产销率93%(-5pct),年底库存量上升43%至949万平方米,主要系发货延迟所致,随着海运缓和,预计库存量目前已有所下降。

进入产能爬坡期,看好22年持续高增长

长期具备“国内渗透率+海外市占率”双提升逻辑。

功能性遮阳材料对传统布艺窗帘具备较强的替代趋势,然而目前国内渗透率仅3%,与欧美地区的80%存在较大差距,长期空间广阔;此外公司的设计开发能力领先,拥有定制化生产能力和一体化产业链,凭借极高的性价比优势有望逐步提升海外市占率。

新产能年底达产,新业务值得期待。

公司募投项目主体厂房已基本完工,目前已陆续投产,预计22年年底达产,将新增1650万平遮阳面料及200万平遮阳成品产能。当前公司在手订单3-5个月,产能利用率饱满,且与Hunter Douglas、Vertilux等国际知名客户建立合作关系,预计全年增长势头强劲。此外,公司的软装软体新业务预计今年面世,值得期待。

盈利预测及估值

预计22-24年公司归母净利润分别为1.2/1.7/2.2亿元,对应增速38%/36%/31%,当前市值对应PE为16/12/9X。西大门作为国内功能性遮阳材料的龙头企业,将长期受益于“国内渗透率+海外市占率”提升,未来成长进入加速期。我们认为当前西大门当前估值存在上升空间,维持“买入”评级。

风险提示:

原材料价格波动风险;外贸环境恶化风险;软装软体业务开拓不及预期

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十四年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2021年

新财

富轻工及纺织服装

第2名

,

纺织服装行业

金牛奖第1名,水晶球第1名;

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于浙商证券研究所,曾供职于银河证券研究部、东吴证券研究所。现主要覆盖纺织服装、零售,六年消费行业研究经验。