公司公布

2019

年年报,

2019

年公司实现营业收入

514,895.07

万元,比去年同期增长

6.69%

;

归母净利润

86,416.54

万元,同比增

30.43%

。

报告日期:2020年03月22日

·

青海

大柴旦投产和金价上涨贡献

2019

年利润增长

:

黄金价格上涨近

19%

。

2019

年

4

月

26

日,青海大柴旦复产,当年销售黄金

1.45

吨,占全年黄金销售量的

25%

。

玉龙矿业因受同地区其它矿山矿难影响,推迟了开工时间,产量砍半,净利润大幅下降

1.6

亿元。

·

三大金矿贡献公司八成

利润,提前完成业绩承诺

:

黑河银泰、吉林板庙子和青海大柴旦三大金矿

2019

年对公司归属于母公司股东的净利润贡献率为

82.26%

。

三大矿山收购时,交易对方承诺承诺

2017

—

2020

年实现扣非净利润合计不低于

180,529.49

万元,

2017-2019

年已完成

106.09%

。

·

今年各金属产量均将有较大幅度增加

:玉龙矿业2019年产量砍半,今年预计将恢复。吉林板庙子由于去年未能如期办理采矿证延期,生产受影响,今年预期恢复。黑河银泰扩产项目已经在中国黄金协会审查通过。选矿厂改造施工接近完工,采选系统扩建验收后,选矿处理能力将从700吨/日扩大到1200吨/日。青海大柴旦,去年生产仅8个月,今年贡献产量将进一步提升。

· 计划收购贵州鼎盛鑫83.75%股权,预计此项目盈利能力强劲

:其核心资产猪拱塘铅锌矿具有规模大(已探明铅锌资源量276万吨)、矿体集中(主矿体集中约65%资源量)、品位高(铅锌平均品位9.94%)的特点,便于大规模低成本开采,正在准备申请采矿权,拟建规模180万吨/年。假设按照玉龙矿业回收率85.6%、88.9%,价格按照年初至报告日的均价计算,猪拱塘铅锌矿年营业收入约15亿元。可比矿山会东大梁2019年净利润率40%。

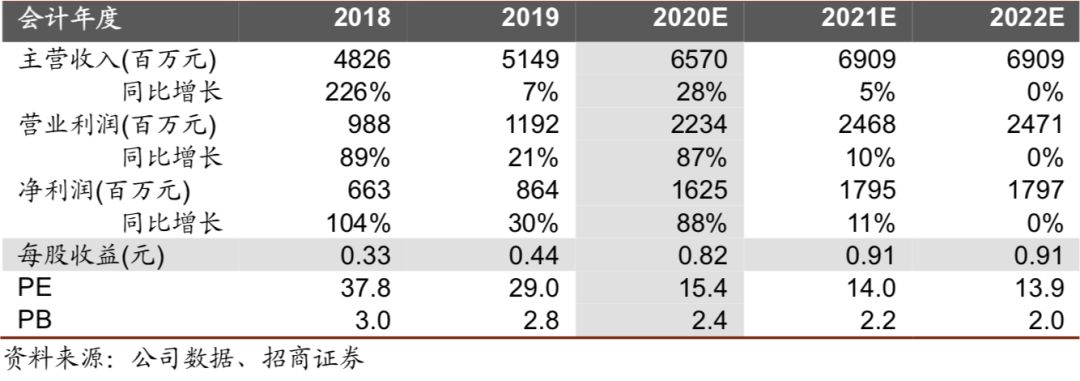

·

盈利预测

:

预计2020-2022年分别实现净利润16/18/18亿元,对应市盈率15X/14X/14X。

假设今年成功收购贵州鼎盛鑫83.75%的股权,按照30亿元除以12.29元/股计算,需要非公开发行2.44亿股,发行之后总股本增加至22.27亿股,对应市盈率摊薄至17X/16X/16X,依然在黄金板块甚至有色资源板块都具有较强竞争力,给予强烈推荐评级,维持 “强烈推荐-A”投资评级;

·

风险提示

:铅锌金银价不及预期,采矿权证等办理进度不达预期,生产出现安全问题等。

财务数据与估值

青海大柴旦复产 2019年黄金贡献利润提升至

八成

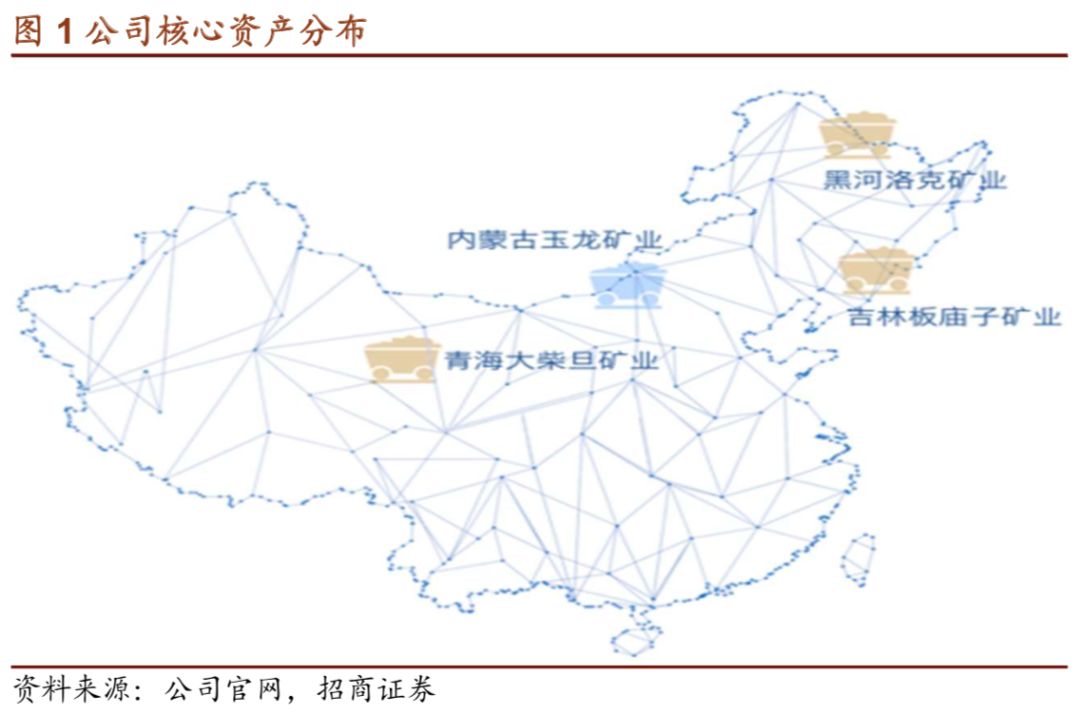

公司核心资产是四个矿山企业:

玉龙矿业、黑河银泰、吉林板庙子和青海大柴旦。

其中黑河银泰、吉林板庙子、青海大柴旦为金矿矿山,玉龙矿业为铅锌银多金属矿矿山。

第一次变身:2012年,公司进行重大资产重组,将酒店业务置出,同时收购内蒙古玉龙矿业69.47%股份,自此公司主业由酒店餐饮变为有色金属矿采选。

2013年10月公司又收购7.20%股份,收购完成后公司共持有玉龙矿业股份76.67%。

第二次变身:2017年公司完成对加拿大埃尔拉多公司的并购,自此公司从主营银铅锌矿切入黄金矿采选业务,进入新的发展阶段。

公司通过上海盛蔚收购加拿大埃尔拉多公司的在中国境内的优质金矿,再通过持有上海盛蔚100%股权,间接控制了黑河银泰95%股权,吉林板庙子95%股权和青海大柴旦90%股权,共包含4个金矿采矿权和9个金矿探矿权。

2019年8月,子公司上海盛蔚受让大兴安岭怡华持有的黑河银泰5%的股权,股权转让完成后,黑河银泰成为本公司全资子公司。

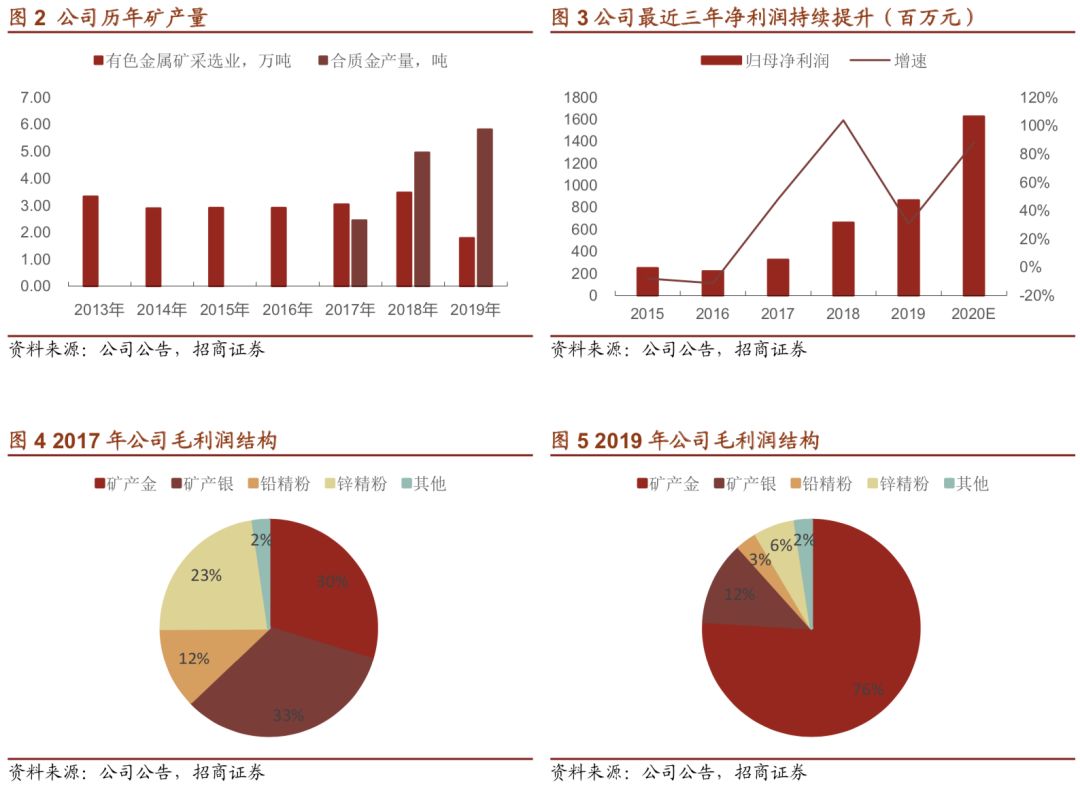

主营业务切换以来,公司黄金产量和盈利持续提升

随着2019年4月26日青海大柴旦的复产,公司三个黄金子公司全部步入正常

生产状态,公司矿产金产量也随之再一次大幅提升。

吉林板庙子收购之后一直处于正常生产状况。

黑河银泰东安金矿于2017年9月29日开始进入试生产。

2017年,公司收购完成青海大柴旦后,青海大柴旦由于采矿系统由露天转地下开采正在进行基建,所以一直处于停产中。2019年4月26日,青海大柴旦正式复工生产。当年贡献黄金产量约1.45吨,实现净利润1.97亿元。

2019 年勘探进展顺利,未来前景广阔

玉龙矿业勘探卓有成效,后续勘探潜力广阔,贵金属银增储和多金属化值得期待:2019年银金属资源储量再度增加614吨。

此外,玉龙矿业花敖包特银

铅矿采矿权深部发现的铜锡矿正在勘探,目前未进行资源量估算。探矿区1118高地,截止2019年底,初步估算推断(333)级别以上矿石资源量铜金属量7.54万吨、锡金属量1.96万吨。

玉龙矿业所处地理位置得天独厚。玉龙矿业矿区处在大兴安岭有色金属成矿带和华北地区北缘多金属成矿带,该地带蕴藏着丰富的有色金属资源,具备了产出银、铜、铅、锌、金等有色金属和贵金属大型矿区的优势条件,是国内外瞩目的寻找大型、特大型乃至世界级有色金属矿床重点地区,找矿潜力广阔,勘探前景非常广阔。

此外,吉林板庙子探矿权勘探报告完成了评审备案,正在申请采矿权。青海大柴旦下属细晶沟详查报告和金龙沟金矿详查报告已编制完成,目前正在评审中;青龙沟采矿权储量核实报告目前正在编制中。

玉龙矿业

玉龙矿业2019年以前盈利能力最强的子公司。受同地区其它矿山矿难影响,玉龙矿业花敖包特银铅矿推迟了开工时间,造成全年利润不及预期。

玉龙矿业2019年铅精矿(含银)、锌精矿产量腰斩。一方面开工时间推迟;另外,由于玉龙矿业2019年主要处理地表堆存矿。地表堆存矿由于常年堆存,氧化比较严重,品位不稳定,回收率也偏低入,因此也造成了生产成本增加,铅精矿含银、铅精矿、锌精矿毛利润和毛利率均下降明显。玉龙矿业已经于去年12月转入正常采选。预计今年将恢复到2018年状态。

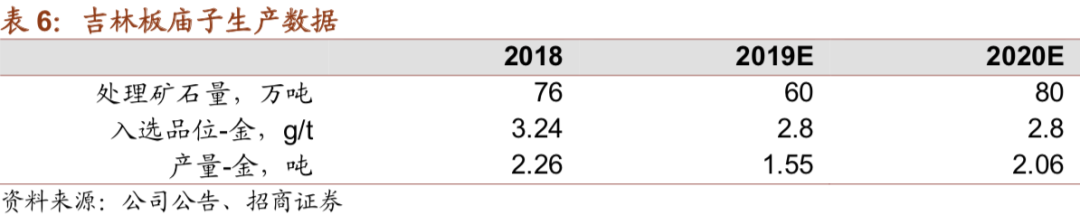

吉林板庙子

吉林板庙子金英金矿采矿权在办理采矿证延期时,由于受财政部和原国土资源部35号文影响,矿权权益金未能及时核定,造成采矿权证未能如期接续,矿山正常生产受到一定影响。

目前已经恢复,预计2020年板庙子处理能力能达到80万吨,贡献0.5吨黄金增量。

公司计划

收购贵州鼎盛鑫

83.75%的股权,预计此项目盈利能力强劲。

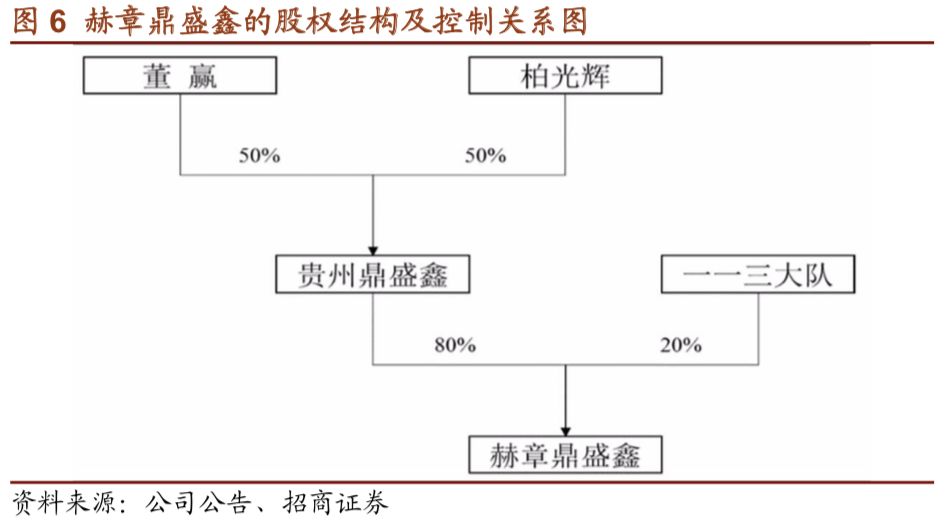

公司拟以发行股份及支付现金的方式购买董赢、柏光辉合计所持标的公司83.75%的股权,其中上市公司拟向交易对方支付现金对价为12亿元左右,剩余交易对价以上市公司向交易对方非公开发行股份的方式支付。本次交易完成后,上市公司将持有标的公司83.75%的股权,进而间接持有赫章鼎盛鑫的67%的权益。非公开发行股份购买资产的股票发行价格为12.50元/股,不低于定价基准日前120个交易日上市公司股票均价的90%,即12.29元/股。

赫章鼎盛鑫的主要资产白果镇铅锌矿的采矿权和猪拱塘铅锌矿的探矿权。目前白果镇铅锌矿处于停产阶段,猪拱塘铅锌矿正在准备申请采矿权。白果镇铅锌矿年生产规模为3万吨/年;猪拱塘铅锌矿正在准备申请采矿权,拟建规模180万吨/年。

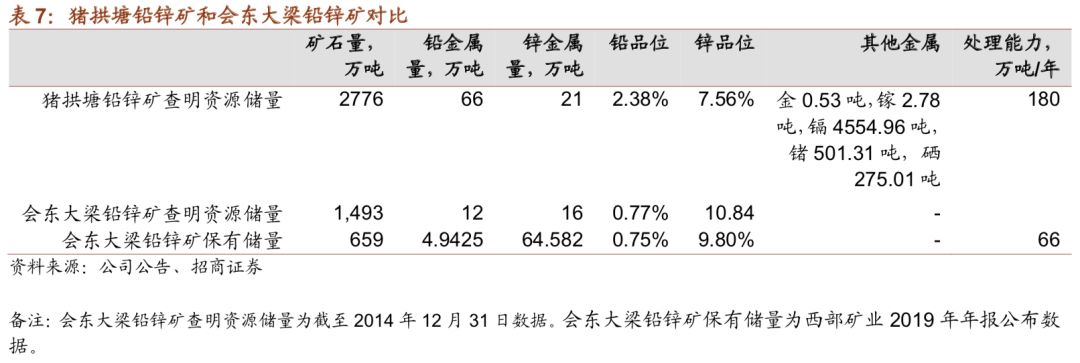

猪拱塘铅锌矿具有规模大(已探明铅锌资源量276万吨)、矿体中(主矿体集中了约65%的资源量)、品位高(铅锌平均品位9.94%)的特点,便于大规模低成本开采。

国内上市公司资产中,西部矿业锡铁山铅锌矿铅锌品位10.06%,采选规模150万吨/年,是国内铅锌矿年采选规模最大的矿山,相对具有可比性,但是西部矿业并未其具体经营数据。此外,西部矿业下属四川会东大梁铅锌矿铅锌品位9.78%,品位相当,年采选规模66万吨,大约猪拱塘计划规模的1/3。根据西部矿业公告,会东大梁2019年营业收入7.4亿元,实现净利润3亿元,净利润率40%。

假设按照玉龙矿业2013年公布铅锌分别回收率85.6%、88.9%,价格按照年初至报告日的均价计算,猪拱塘铅锌矿年营业收入将达到15亿元。

公司计划收购贵州鼎盛鑫同时更改公司名称,由“银泰资源”改成“银泰黄金”,也是表达了公司在黄金资源开发领域发展的决心和雄心。

猪拱塘铅锌矿因其超大型规模,较高资源品位,荣获2018年度中国地质学会“十大地质找矿成果”,是目前国内稀有的大型优质多金属矿矿山。符合公司前期四大矿一贯特征。黑河银泰、吉林板庙子和青海大柴旦拥有品位高、盈利能力强的黄金矿业资产,尤其黑河银泰东安金矿为少有的高品位、浅埋藏低温热液型金矿。玉龙矿业是国内矿产银(含量银)最大的单体矿山之一,也是已知国内上市公司中毛利率较高的矿山之一。猪拱塘铅锌矿虽然是铅锌矿,但是以较低成本较高盈利能力,正常投产后,会进一步提升公司的盈利能力,有望充当公司“现金牛奶”的角色,有利于公司的可持续性发展。

玉龙矿业2019年产量砍半,今年预计将恢复。

黑河银泰扩产项目已经在中国黄金协会审查通过。选矿厂改造施工接近完工,采选系统扩建验收后,选矿处理能力将从700吨/日扩大到1200吨/日。预计今年矿石处理能力和黄金产量将有较大幅度提升,是今年黄金产量增量的主要共享者。

吉林板庙子由于去年未能如期办理采矿证延期,生产受影响,今年预期恢复。

青海大柴旦,去年4月26日复产生产仅8个月,处理矿石量55万吨,预计今年和明年产量将逐渐爬坡。

合计预计公司2020年金、银、铅、锌金属产量分别增29%、57%、79%、105%。

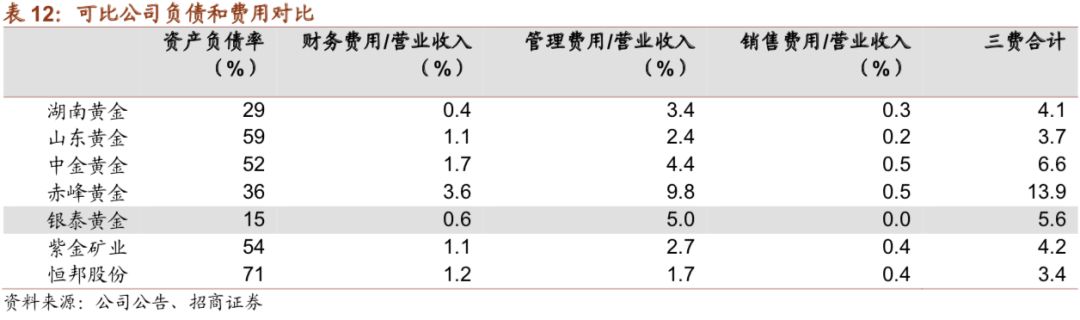

2019年公司资产负债率只有15%。财务风险较低,且具有较强的融资能力,远低于同行业水平。

2019年末,货币资金3.1亿元。应收账款仅0.4亿元,应收票据为0。2013-2016年资产负债率始终维持在5%水平上下,为业内少见的低负债率。

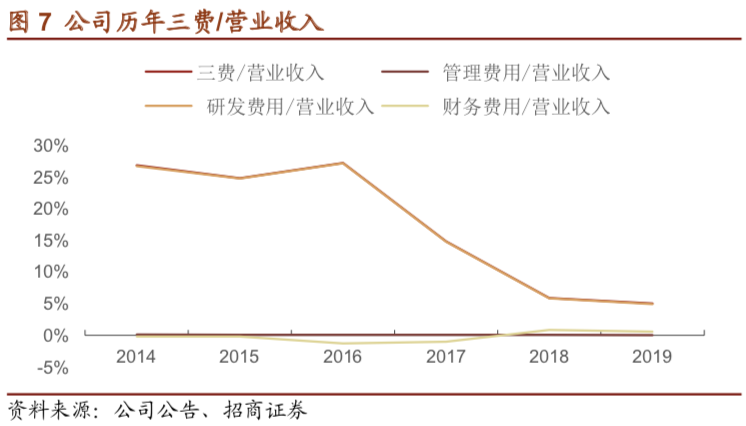

2019年公司财务费用、管理费用、销售费用占营业收入比例5.6%,处于同行业中间水平,但是财务费用和销售费用占营业收入比例均处于同行业极低水平。公司三费一直主要有管理费用构成。不过,过去连续三年管理费用占连续大幅下降,表明公司降本增效工作卓有成效。

3月9日以来全球股市遭重挫,然而避险资产黄金也同样遭抛售,累计跌幅11.24%。伴随的美国国债实际收益率大幅上行。风险资产和避险资产同步下跌,美元指数强劲拉账,反应了美元流动性紧张的问题。

3月9日以来美股价格遭重挫,引发集中追加保证金,导致美元流动性的紧张,美元因此强势上涨。3月9日到报告日,美元指数已经跳升7.3。为了应对流动性问题,3月以来,美联储反常规的连续两次降息,并在3 月16 日凌晨,启动7000 亿美元的QE 计划。近日美联储放出次贷危机时的非常规流动性支持工具,先后设立商业票据融资便利机制CPFF、一级交易商信贷机制PDCF、货币市场共同基金流动性便利MMLF,以缓解美元的紧张局势。黄金对美联储第一次降息反应积极,出现上涨。但随着进一步宽松政策的实施,美国十年期国债利率创下新低接近零,市场恐慌情绪加剧,黄金避险功能失灵,市场对美元的需求急剧上升,导致黄金与众多风险资产被抛售,价格快速下跌。此时名义利率缺乏下跌的空间,经济的疲软意味着美国通胀率将大幅回落进入通缩,TIPS收益率有可能会从底部拉升,黄金价格相对下跌。

目前的工具能否缓解美元的紧张,尚不可知,但美元流动性问题已经牵涉到全球各国。美联储未来的宽松工具成为目前市场热议的话题。但是过于强势的美元指数和连续大跌的股市势必不是常态,随着美元流动性缓解,美元指数回落,股市回升,黄金价格有望迎来反转。短期内考虑到货币政策继续发挥作用的空间有限,市场情绪受到疫情影响,黄金价格仍可能受压在低位震荡,但目前金价下跌为后续黄金市场投资提供更优质的机会。

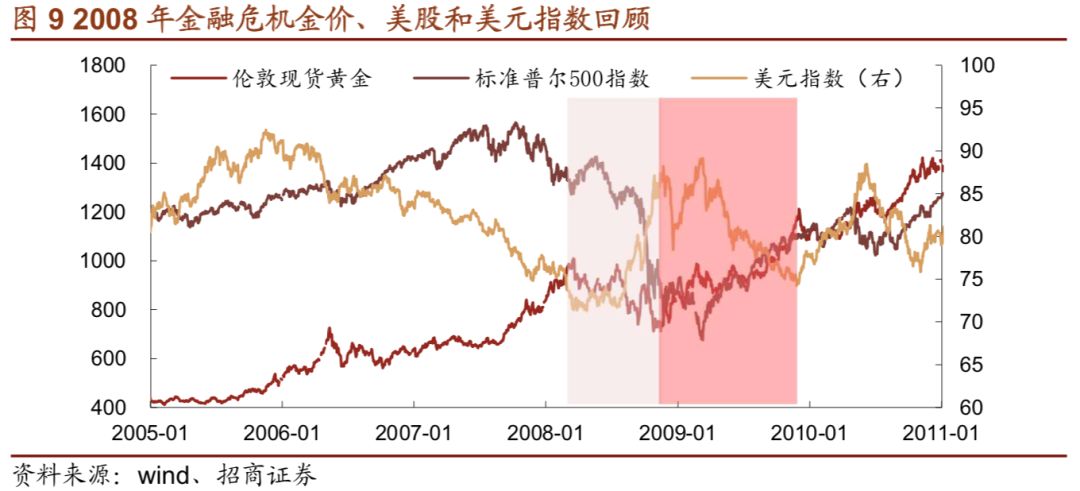

回顾1987年和2008年金融危机,同样的局面均出现过。然而,随着货币宽松,流动性紧张的缓解,黄金价格均随之反转上涨。

2008 年金融危机,11月25日美联储于启动第一轮QE,开启了一年的美元指数回落。在这一年中,黄金价格累计上涨了60%。

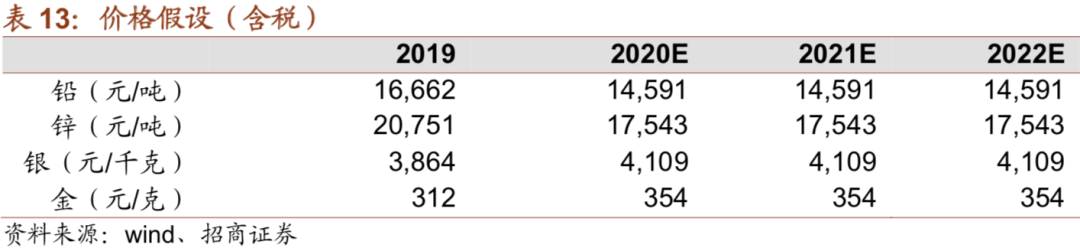

盈利预测的价格核心假设:

1、盈利预测不考虑收购贵州鼎盛鑫83.75%的股权,以及为此发起的非公开发行。

2、假设2020年价格=2021年价格=2022年价格=2020年1月1日至2020年报告日均价。

3、假设公司生产顺利进行,不出现大的安全事故。

价格弹性测算

当前均价指2020年1月1日至2020年报告日均价,也即盈利预测中所用黄金价格。

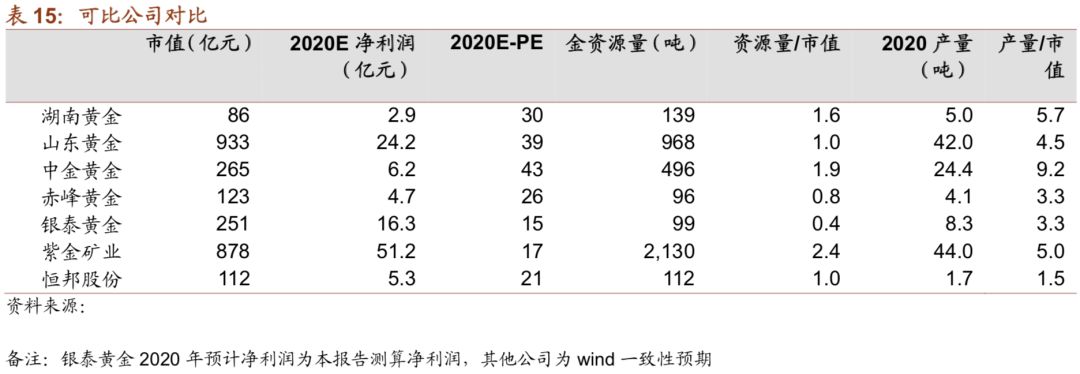

可比公司估值对比

公司单位市值资源量和产量并无优势,但是公司依赖高品位矿山,以低成本、低费用赢得高于同业的经营效益。

1、铅锌金银价格下行

公司主营产品为黄金、矿产银及铅精矿、锌精矿,因此公司业绩将受到铅锌金银的交易价格波动影响,大幅下跌,会影响公司收益以及库存价值。

2、采矿权证办理等程序办理不及预期的风险

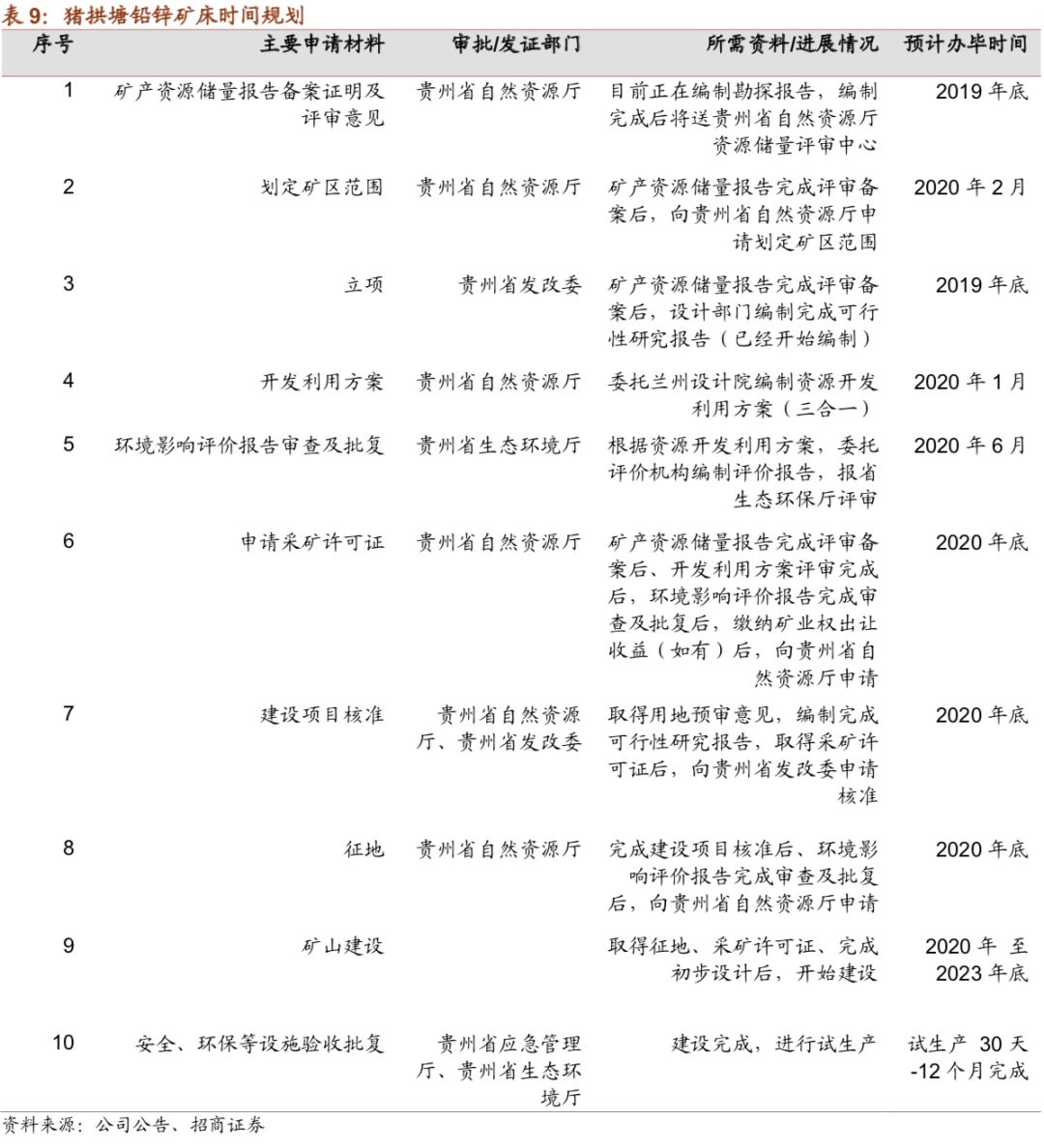

吉林板庙子探矿权勘探报告完成了评审备案,正在申请采矿权。青海大柴旦下属细晶沟详查报告和金龙沟金矿详查报告已编制完成,目前正在评审中;青龙沟采矿权储量核实报告目前正在编制中。包括计划收购的猪拱塘铅锌矿正在准备办理采矿权证。采矿权证办理进程不及预期,会造成工程进度不及预期,将会对公司业绩造成一定影响。

3、安全生产风险,尤其矿山采选安全生产风险

由于矿体的品位、形态、规模及周围岩层状况均不同,采矿工作具有相对较高的风险。安全事故会导致公司产出不及预期,影响公司盈利能力。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,9年有色金属行业研究经验。2017年加入招商证券。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。