文/北京大学国民经济研究中心 苏剑、邵宇佳

一、市场回顾

进入8月份,人民币汇率结束了6月中旬以来的单边上升走势,转入区间双向震荡态势。本月即期汇率累计跌351点,汇率中间价累计升47个基点,离岸汇率累计跌411点。

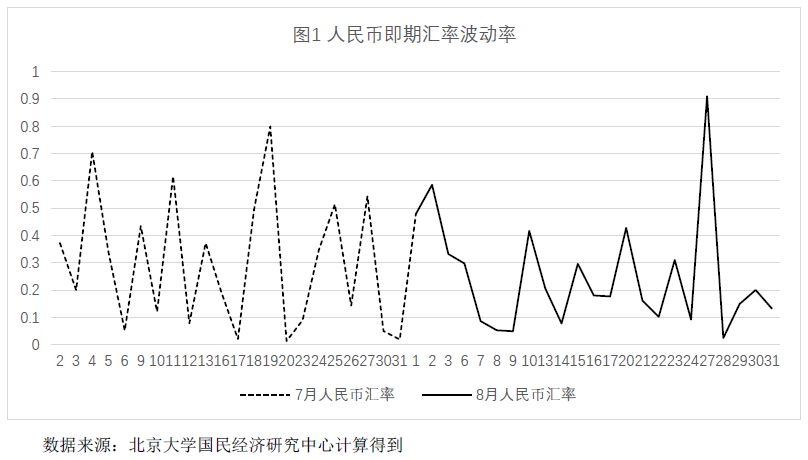

从人民币汇率的波动率来看(如图1所示),8月的汇率整体波动率相较于7月份有所下降(其中27日较大波动率主要受“逆周期因子”调节的影响),表明整体市场预期趋于理性,央行对人民币汇率的保“7”意图基本在市场形成共识。

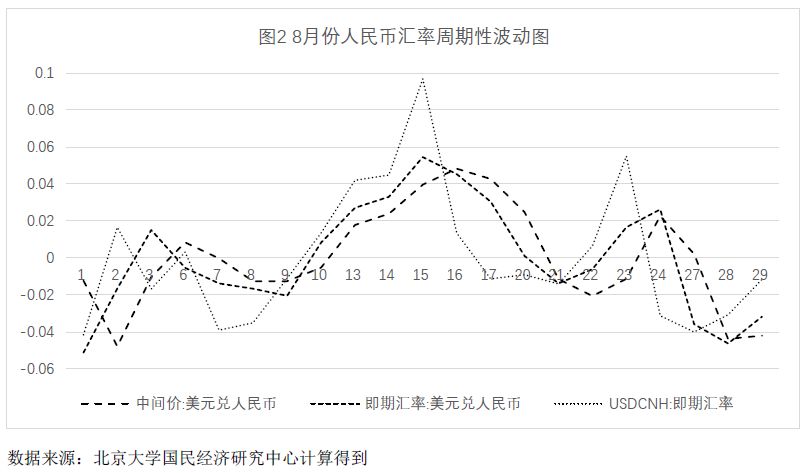

从人民币汇率变动的周期性来看(如图2所示),8月份人民币汇率经历了三次周期性调整。其中,第一次周期性调整发生于月初,由于受7月单边汇率上升的路径依赖,央行宣布6日开始将远期售汇业务风险准备金率从0上调至20%,通过价格传导抑制企业远期售汇的顺周期行为,扭转人民币汇率的上升趋势,迎来一波小幅度的升值过程,其中,即期汇率累计上涨337点,中间价累计升200个基点。

第二次周期性调整起始于8号中美两国互相对进口商品加征关税以及土耳其等新兴经济体的金融动荡,从而引发国际资本的避险情绪,导致人民币汇率大幅度贬值,尤其离岸汇率一度跌至6.9467,累计贬值1251点。央行16日则通过限制境内银行利用上海自贸区FTU账户向境外存放或拆放人民币资金来收缩离岸人民币流动性,同时,受中国应邀率团赴美谈判贸易摩擦、特朗普对美联储加息的指责等信号下,人民币汇率再次扭转了贬值趋势,迎来一波大幅度的升值过程,即期汇率累计上涨669点,中间价累计升675个基点,离岸汇率累计涨1182点。

第三次周期性调整开始于23日中美正式对双方160亿美元商品加征25%的关税,引发市场情绪的不安,同时美联储24日释放了强烈的加息信号,导致人民币贬值,其中即期汇率累计跌409点。于是央行在24日宣布重启“逆周期因子”,对冲贬值方向的顺周期情绪,同时27日美墨自贸谈判取得成果也间接地缓解了市场避险情绪,使人民币汇率再度升值。但因29日美国第二季度GDP修正值超预期和31日美加NAFTA谈判无果导致市场避险情绪再次回升,推动美元走强,造成土耳其、阿根廷等新型经济体的非美货币承压,人民币再度进入贬值通道。

从以上人民币汇率的三个周期性调整来看,央行维稳汇率的意图明显,分别在即期汇率下跌至6.8620、6.9049和6.8789采取干预措施,形成三次周期性波动,稳定汇率在6.8和6.9区间震荡。

二、汇率走势预判

虽然8月底的逆周期调整政策对人民币汇率起到了强烈的改善市场预期信号作用,但由于土耳其、阿根廷等新兴经济体均爆发不同程度的金融震荡,美联储年内第四次加息概率高达70%以及中美贸易摩擦的不稳定因素,如2000亿美金进口商品征税,均给人民币贬值带来压力。此外,9月即将公布的中国外储数据、贸易数据和物价数据同样影响着人民币的未来走势。从整体来看,在中美货币政策分化、逆周期调控全面回归的背景下,预计9月人民币将呈现宽幅震荡,震荡区间在6.7和6.9之间。