文/牛播坤、甄茂生(华创宏观)

主要观点

4月1日,中共中央、国务院决定设立雄安新区。对雄安新区建设“四区”的定位:绿色生态宜居新城区、创新驱动发展引领区、协调发展示范区、开放发展先行区,表明千年大计的核心是京津冀世界级超大城市群的崛起,意义是探索中国的超大城市群发展之路。

从城市群空间规划来看,雄安新区是京津冀城市群“网络化、多中心”的关键布局,从单中心虹吸走向多中心协同的重点是教育医疗科研资源的输送。与上海、广深相比,北京的核心优势突出体现在教育、医疗和科学技术上,但出口相关的工业指标明显落后,这意味着北京很难像上海、广州等与周边城市构成庞大的产业集群,对津冀两地更多是虹吸效应。14年至今,北京被明确定位为国家政治、文化、国际交往和科技创新中心,政治、文化、国际交往重心都是一国首都的应有功能,但科创中心是不是首都必须的功能,其实是值得商榷的。在框定这四个中心的定位后,所谓非首都功能就集中在批发、物流和一般制造业上,说的直白点,就是低能耗、高附加值的留下,高能耗、低附加值的疏解。这样的疏解非首都功能,我们认为是和京津冀一体化的政策意图背道而驰的,河北之所以和北京、天津断裂,很大程度上就是因为无力和北京拥有的政治资源抗衡,只能发展钢铁等北京不愿发展的高污染高能耗行业。如果疏解非首都功能依旧停留在低端服务业和制造业上做文章,京津冀的裂痕甚至会进一步加深。因此,带动京津冀一体化,实现多中心,就需要北京主动让渡科技、医疗、教育等优势资源。目前规划建设北京城市副中心和河北雄安新区,一东一西,将形成北京新的两翼,为京津冀超大城市群发展开拓“东成西就”新空间。未来雄安新区有序集中承接北京非首都功能,实现与北京中心城区、北京城市副中心错位发展。

从城市发展机制来看,雄安新区的重要意义在于探索创新驱动的城市发展之路,突破城镇化过程中高度依赖土地、房价高企的弊病。与浦东、深圳新区承载的全面改革开放意义不同,雄安新区的改革突破口来自于探索城市发展的机制,也就是,如何吸纳创新要素资源培育新动能,积极吸纳和集聚创新要素资源,堵上“脱实向虚”的漏洞。这次设立雄安新区,两个关键词,绿色生态和创新驱动,后续科研院所和高校可能会通过设立分支机构乃至整体搬迁等方式迁入雄安,重点发展高端高新产业。未来5-10年雄安都应该是观察和理解中国城镇化和城市发展改革进程的重要窗口,土地开发模式、户籍制度等诸多问题都可能在这里破题。

从城市建设规划来看,雄安新区将建成与国际一流城市看齐的宜居绿色文化城市。雄安新区之“新”,最根本的是城市发展理念之新、发展路径之新。这将为破解“大城市病”、走出人口资源环境承载超限的城市发展之困,建设现代化宜居城市提供样本。生态优先、绿色发展、历史文脉等描述都表明雄安新区在规划上将更以人为本,水城共融的生态城市意味着白洋淀流域生态修复作为一项重大工程同步开展工作,重点要优化京津冀的水资源管理,提高水环境治理标准。

上周地产销售环比继续上涨,北京、天津等多个热点城市出台增加土地供应的措施;电力耗煤同比持续高增,工业生产保持高景气度;食品价格持续回落,猪肉价格重回跌势;央行上周净回笼资金,流动性偏紧;受到美国经济数据的提振,美元指数止跌回升,人民币继续小幅贬值。

报告正文

一、地产销售环比上涨,热点城市增加土地供给

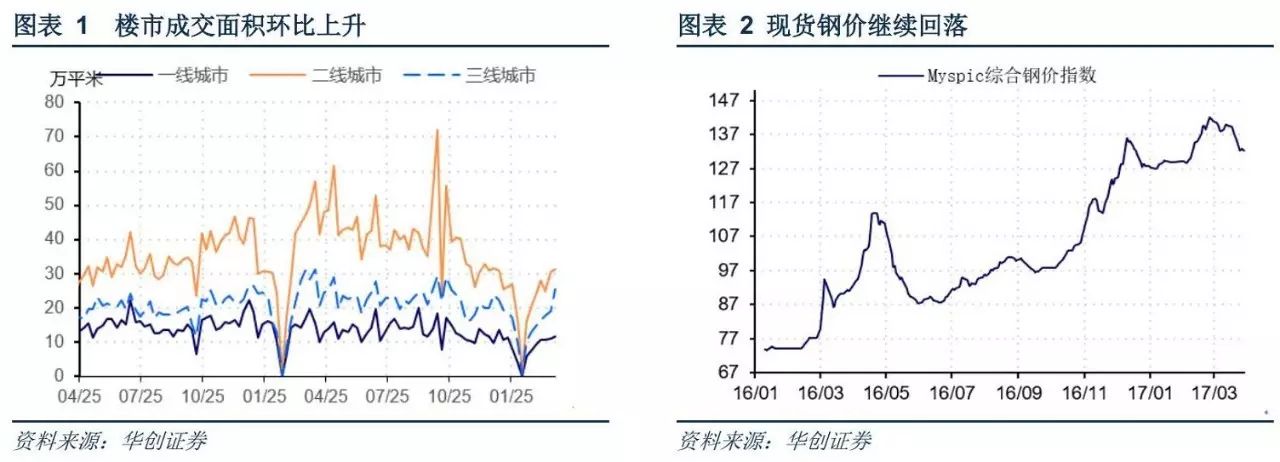

上周楼市日均成交面积环比上涨,截至上周五,30大中城市商品房日均成交面积76.07万平方米,整体同比下跌26.68%,一线城市同比上涨11.86%,二、三线城市分别36.41%、28.22%;整体环比上升11.15%,其中一线和二线城市分别上涨50.43%和15.78%(图表1),三线城市由升转跌,环比降12.31%。土地成交面积方面,1月初至4月2日,100大中城市土地成交面积14630万平方米,较16年同期的12850万平方米上升13.9%。

在限购、限贷抑制地产需求的同时,近期北京、天津、武汉、福州、珠海等地陆续推出土地供应以配合需求端对房价的调控。4月1日中共中央、国务院印发《中共中央、国务院决定设立河北雄安新区》,从城市群空间规划来看,雄安新区是京津冀城市群“网络化、多中心”的关键布局,从单中心虹吸走向多中心协同的重点是教育医疗科研资源的输送。从城市发展机制来看,雄安新区的重要意义在于探索创新驱动的城市发展之路,突破城镇化过程中高度依赖土地、房价高企的弊病。从城市建设规划来看,雄安新区将建成与国际一流城市看齐的宜居绿色文化城市。

二、电力耗煤环比继续回升,现货钢价持续回落

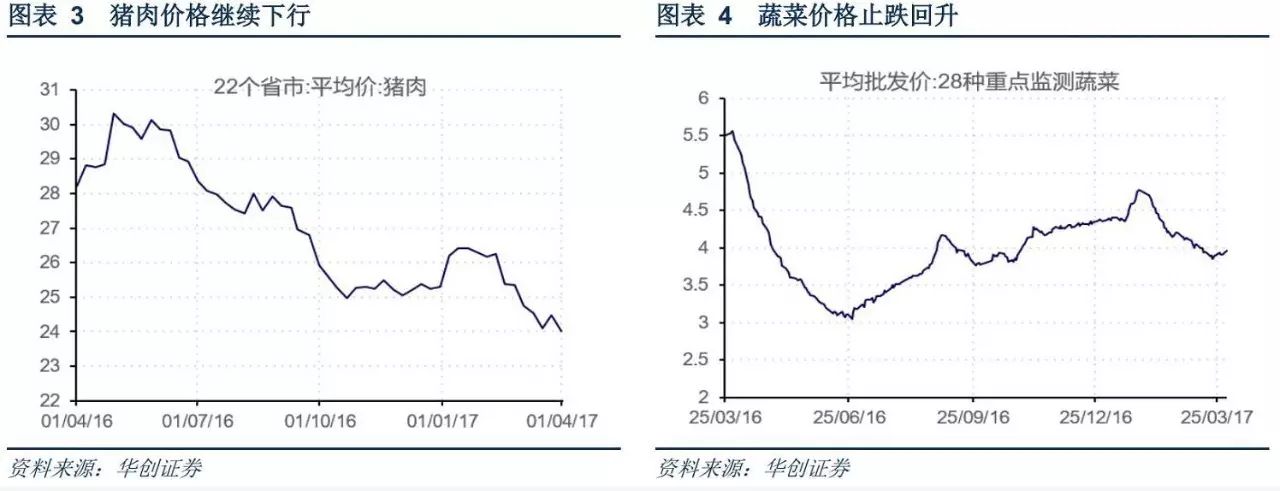

上周日均电力耗煤量环比上升,6大发电集团日均耗煤量66.82万吨,环比上升0.602%;与16年同期相比,同比上涨23.16%。南华工业品指数收于1948.79,环比下跌0.4%。截至上周五,钢价指数收于132.56点,环比下跌2.52%(图表2)。上周螺纹钢期货价格环比下降1.2%,粗钢价格环比下跌3.43%。截至上周四,国产铁矿石价格环比下跌0.8%;进口铁矿石价格环比下跌5.2%。库存方面,上周6大发电集团煤炭库存环比上涨5.15%,同比减少14.93%;螺纹钢库存环比下降4.8%,同比上涨27%。

上周钢价、铁矿石价格则持续下跌,供大于需的格局并未明显改善。短期内,钢价仍将维持低位,但随着钢材消费旺季的到来,叠加钢铁去产能带来的供给收缩,预计钢价将会有一定的改善。铁矿石方面,目前钢厂铁矿石库存处于高位,截止3月24日,全国45个主要港口进口铁矿石库存攀升至1.325亿吨,为有记录以来的最高水平,需警惕高库存风险,预计铁矿石价格继续上行空间不大,短期内呈现高位震荡。三、食品价格环比继续下行,猪肉价格重回跌势

三、食品价格环比继续下行,猪肉价格重回跌势

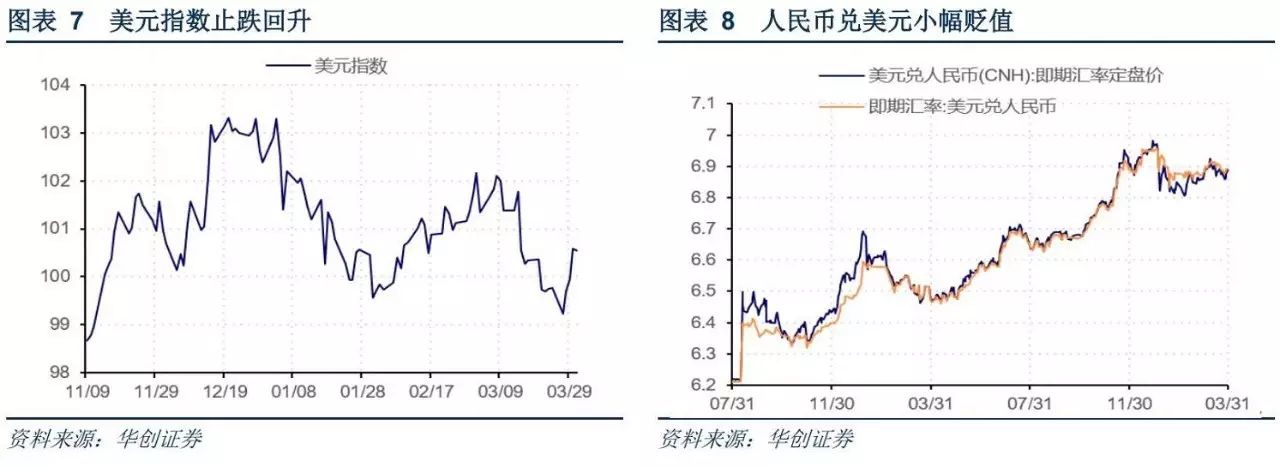

上周五,农产品批发价格200指数收于101.9,较前一周下降0.26%;菜篮子产品批发价格200指数收于101.95,较前一周下降0.29%。从细项数据来看,上周22个省市猪肉均价环比下降1.96%(图表3);蔬菜价格环比上涨1.03%(图表4)。猪肉价格短暂回升后,上周重回跌势,在猪肉供需格局仍没有实质性改善下,猪肉价格较难有持续回升的趋势。

四、央行净回笼资金,流动性偏紧

上周隔夜市场利率冲高回落,7天回购利率大幅上行。上周五银行间质押式回购利率R001收于2.6166%,环比下行2.62bp,R007收于4.5802%,环比上涨138.37bp(图5)。上周国债收益率总体下行,其中1年期国债和10年期国债收益率分别上涨1.15bp、2.99bp,5年期收益率下行2.58bp(图6)。上周央行逆回购到期数额依次为800亿、700亿、700亿、400亿、和300亿,共计2900亿的总量。央行连续五日暂停公开市场操作。截止到4月1日累计净回笼资金3200亿。

上周央行持续的回笼资金,造成资金面紧张,继两周前达到近两年高位后上周五R007又冲高至4.5802%的高位。月末的最后一周,对于财政支出扩大的预期和银行整体资金流动性总量处于高位的信心,使得央行持续回笼资金。另外季末MPA考核,使得各大银行已经开始缩减资金融出规模。综合来看,流动性仍然偏紧。我们认为,当前货币政策与金融监管“双紧”的局面短时间内难以改善。

五、美元指数止跌回升,人民币兑美元小幅贬值

上周美元指数在连续两周下行后止跌回升,截至上周五收于100.545点,环比上涨0.78%。美元指数在三月收官之前的持续上涨,一方面是市场担忧美联储缩表,另外就是受近期美国经济数据的提振,美国2月份PCE平减指数同比增长2.1%,创2012年5月以来最大增幅;美国3月经济咨商局消费者信心指数达到125.6,创2001年以来新高;并且上修2016年四季度GDP环比增速2.1%(之前为1.9%),美国经济稳中向好增强了市场对于美元的信心。

上周五美元兑人民币即期汇率报收6.8915,环比上涨39bp;美元兑离岸人民币即期汇率收于6.8871,环比上行69 bp;离岸与在岸人民币汇率差收窄至44bp(图8)。美元指数强势是在岸人民币兑美元贬值的主因。往前看,国内的货币政策能否继续紧跟美联储加息的步伐,是决定人民币短期走势的重要因素。从“三元悖论”来看,增强汇率弹性可以帮助缓解资本外流压力和增强货币政策独立性,而这也是监管层正在做的。

(完)

文章来源:微信公众订阅号“华创宏观”2017年4月4日(本文仅代表作者观点)

本篇编辑:王昌耀

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。

![]()

关注巴曙松教授“百度百家”专栏(网址:http://bashusong.baijia.baidu.com),请点击底部“阅读原文”链接。