如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

一周概览

2023

年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,

11

月

MLF

平价续作、净投放

8000

亿元,

11

月低基数下各项经济活动指标同比

回升。

高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,

11

月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。

出行方面

,上周

18

城地铁客运量环比回落

0.2%

、国内航班数量环比走低

1.6%

;

12

月

4-10

日,乘用车销量同比放缓至

6.8%

。

出口方面

,

12

月至今

HDET

均值同比回落至负区间,外需或边际走弱。

物流景气度及工业生产总体季节性回落

:整车货运流量

/

公共物流园区指数同比较前一周的

22%/17%

回落至

2.7%/4.9%

,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤

/

发电量同比转负。

地产方面,

上周

60

城新房成交面积同比降幅较前一周的

25.9%

收窄至

22.1%

,

26

城二手房成交面积同比上行至

23.4%

;

12

月

4-10

日,百城土地周均成交季节性走强。

价格指标及变化

国际油价止跌、农产品价格上升。

上周布伦特原油价格环比回升

0.9%

至

75.6

美元

/

桶。国内铜价环比大幅上行

4.9%

,但水泥

/

螺纹钢价格回落

1%/2.6%

;食品方面,猪肉价格回升

0.2%

,新鲜蔬果提价、农产品价格指数

+2.6%

。

金融市场及资金成本

银行间流动性偏松,公开市场净投放货币

1990

亿元。同业存单发行利率边际下行。

银行间利率环比小幅回落,

R007/DR007

下降

9.1/5.7

个基点。

1/10

年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降

1bp

至

2.83%

。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值

0.9%

,但对一篮子货币回撤

0.8%

。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高

;

铝、铜价格走强,持续去库

,其中铝

/

铜价格位于

2013

年至今的

81%-84%

的高分位水平

;

煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位

,

生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:

1

)

11

月工业增加值同比增速上行至

6.6%

;社零同比增速上行至

10.1%

、固定资产投资单月同比回升至

2.9%

;

2

)

11

月“一般预算

+

政府性基金”赤字录得

1.23

万亿元,同比多增

1363

亿元,扩张幅度边际回落。

3

)

11

月社融同比增速小幅上升至

9.4%

,主要靠政府债扩容支撑。

事件:

1

)

中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。

2

)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注

12

月

LPR

报价(

12/20

)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

一周概览

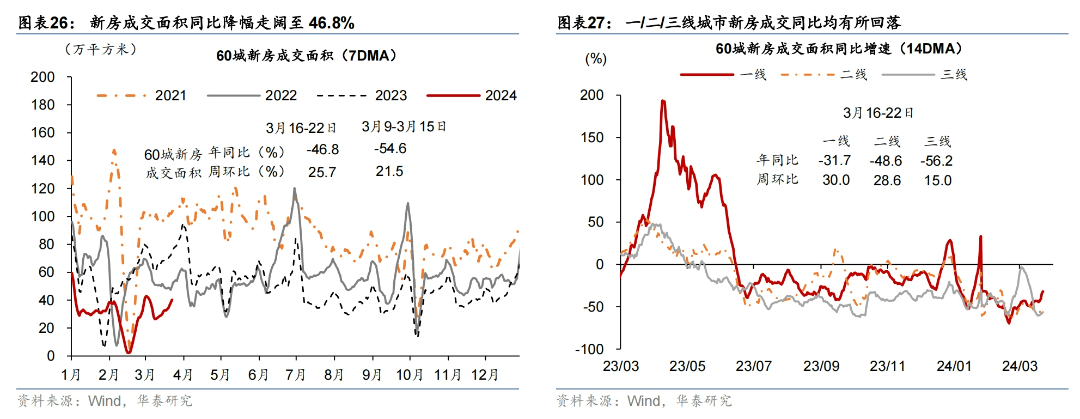

建筑活动开工边际提速但同比仍偏弱,国常会指出进一步优化房地产政策,系统谋划相关支持政策

。

1-2月生产及制造业投资同比偏强,部分受春节偏晚、闰年因素等提振;“广义”财政赤字同比边际宽松、财政支出仍待提速。本周关注1-2月工业企业利润数据和3月PMI。

高频经济活动跟踪

物流指标

同比小

幅回升,建筑开工环比回升,地产成交同比降幅有所收窄。

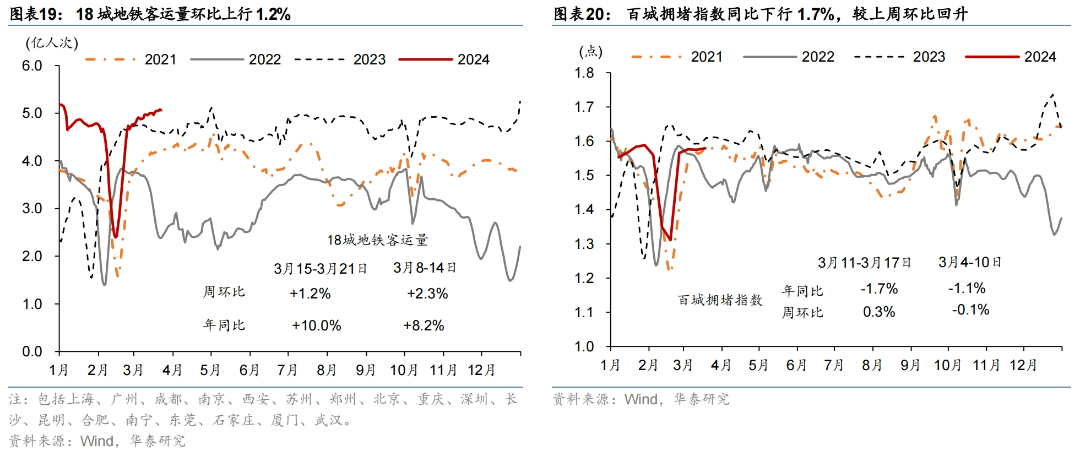

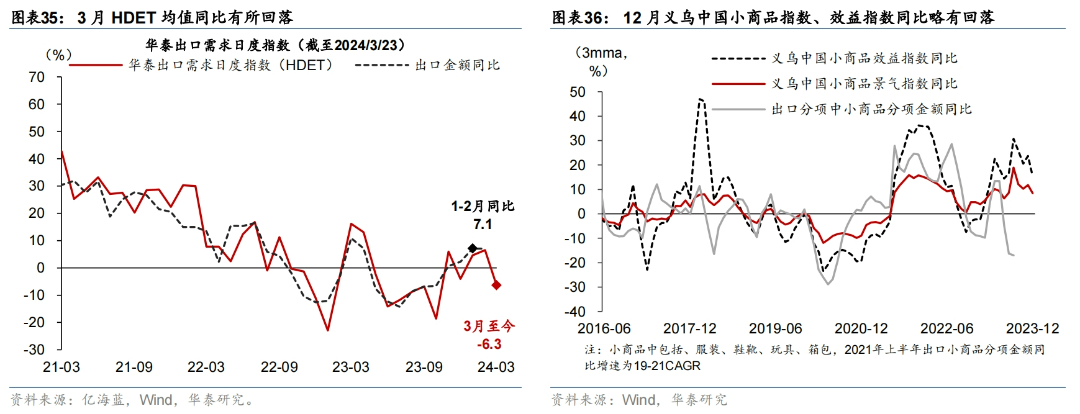

上周18城地铁客运量同比增速较前一周的8.2%上行至10%;但百城拥堵指数同比降幅走扩至1.7%;国内/国际航班数环比回落4.4%/1.9%。消费方面,3月11-17日,乘用车销量同比增速从前一周的-38.6%季节性回升至23.8%。华泰出口需求日度指数(HDET)显示出口同比在高基数下或回落至-6%左右;

物流指标同比增速小幅回升

,整车货运流量/公共物流园区指数同比自前一周的-13.3%/1.3%回升至0%/1.8%。

建筑开工环比回升但仍偏低

,高炉/水泥企业开工率环比上行0.8/6pct,但同比回落5.8/9pct,建筑钢材成交量回升超4成。

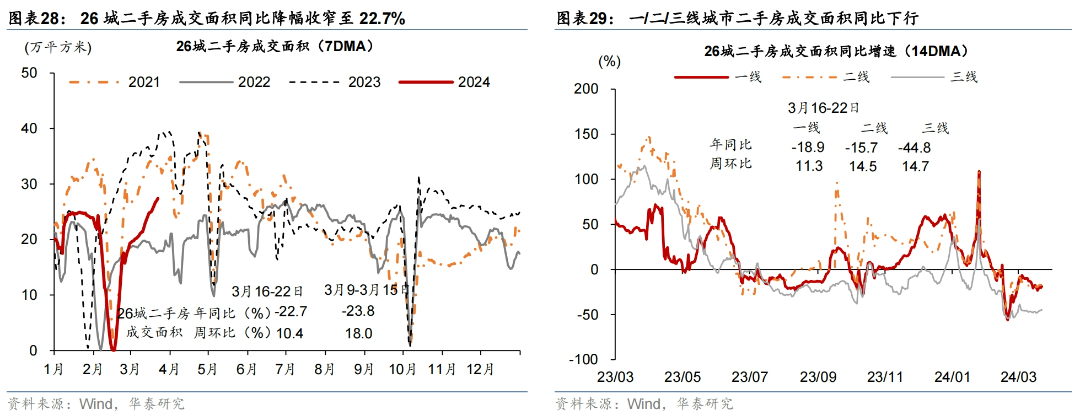

商品房同比降幅边际收窄

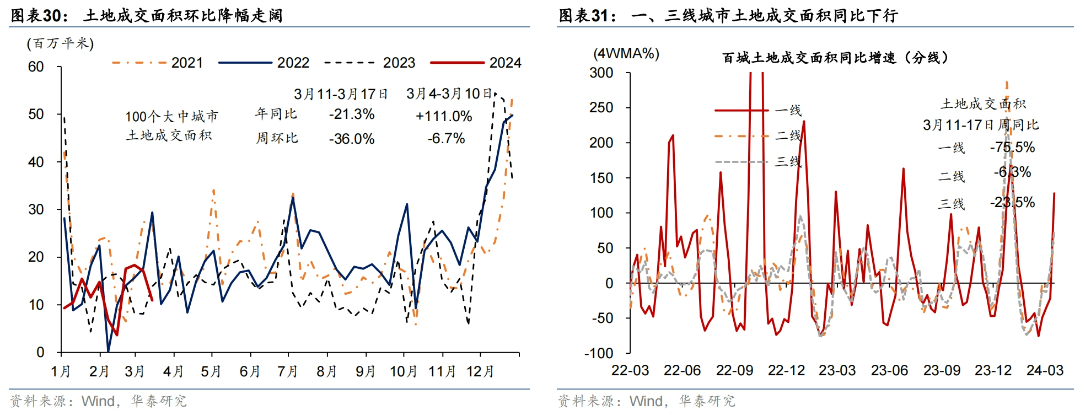

,上周60城新房成交面积同比降幅较前一周的54.6%收窄至46.8%,26城二手房成交面积同比降幅较前一周的23.8%小幅收窄至22.7%;3月11-17日,土地成交面量价齐跌。

价格指标及变化

国际油价边际回升,农产品价格整体回落、但猪肉价格微升。

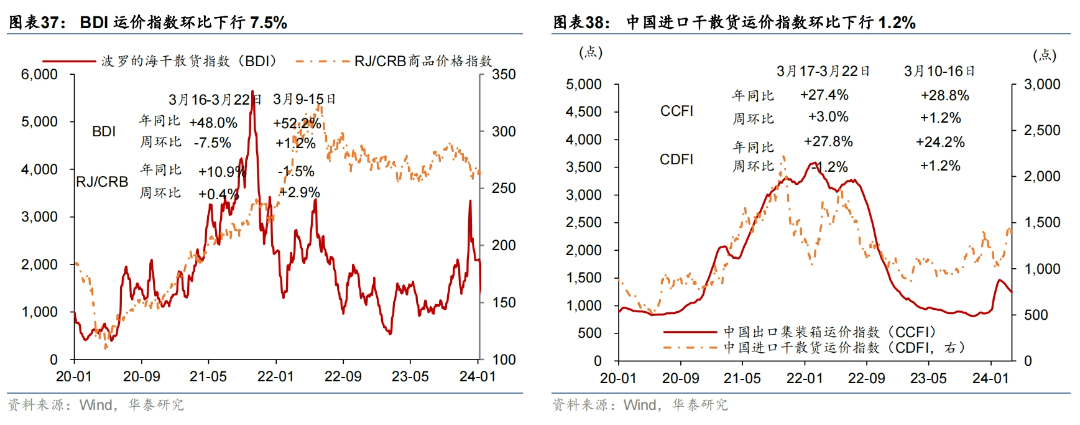

上周布伦特原油价格环比上行0.1%至85.4美元/桶。BDI指数环比下行7.5%。铜价/螺纹钢价格环比上行0.2%/3.1%,水泥/焦煤价格回落1.3%/6.8%。水果/蔬菜价格环比下跌2.5%/2.3%,而猪肉价格环比上行0.2%。

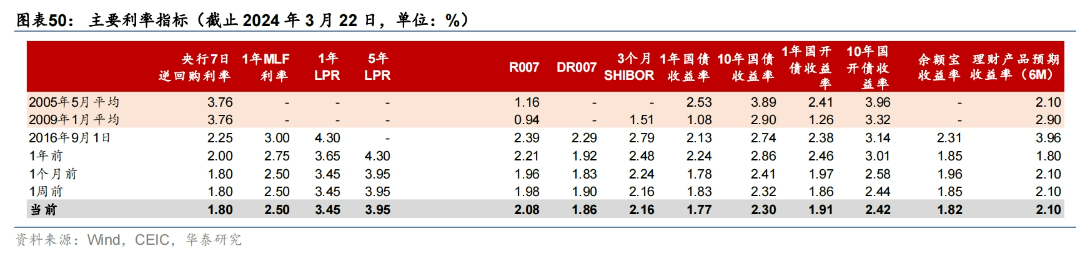

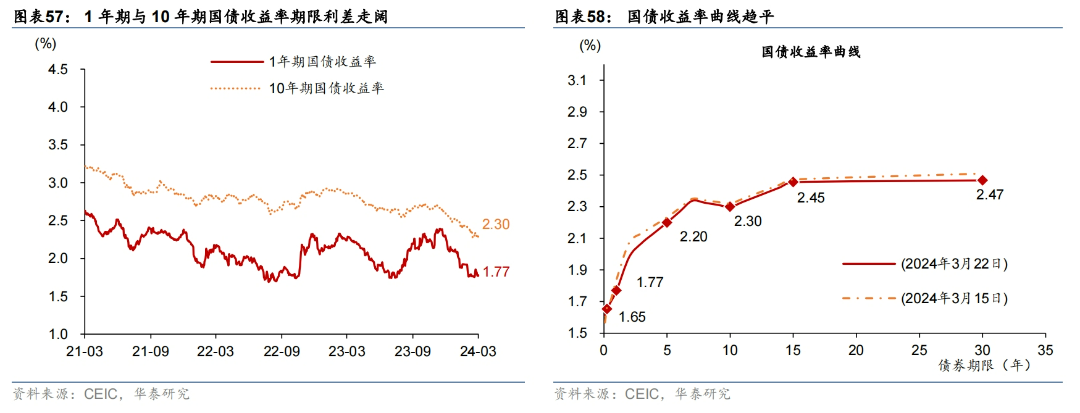

金融市场及资金成本

3

月

LPR

持平,银行间流动性偏紧,人民币兑美元汇率回撤。

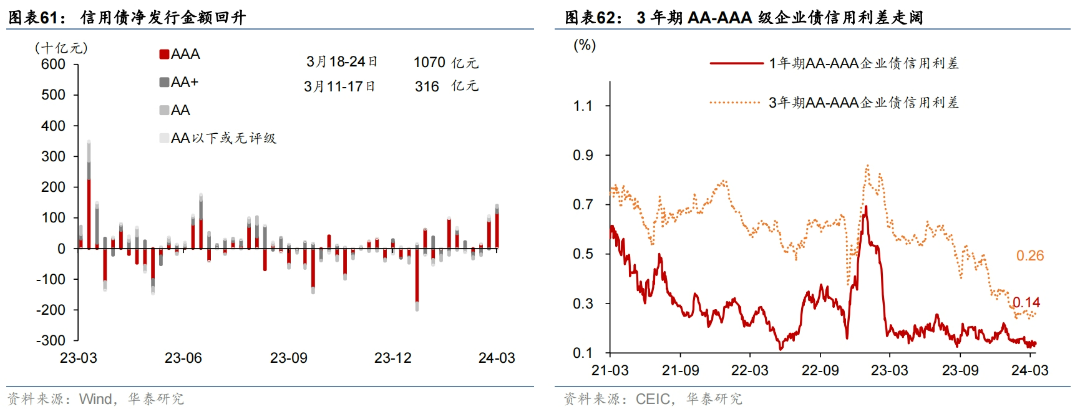

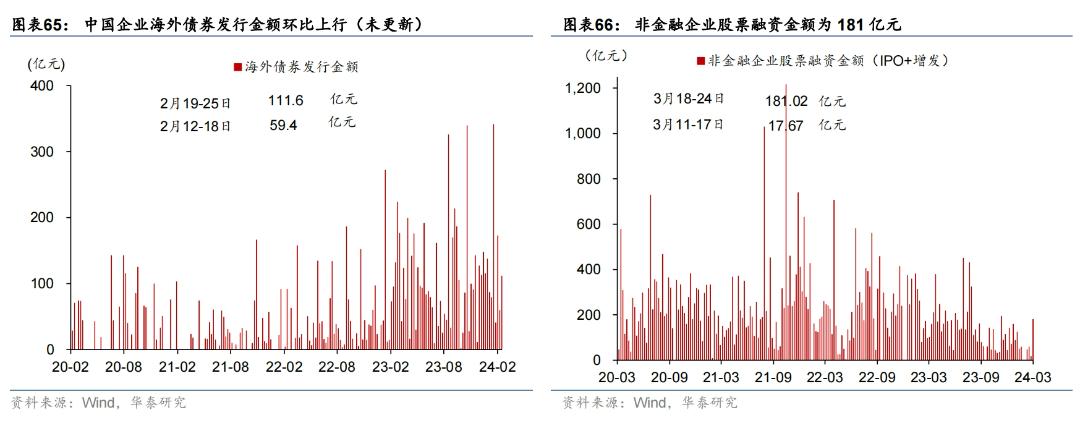

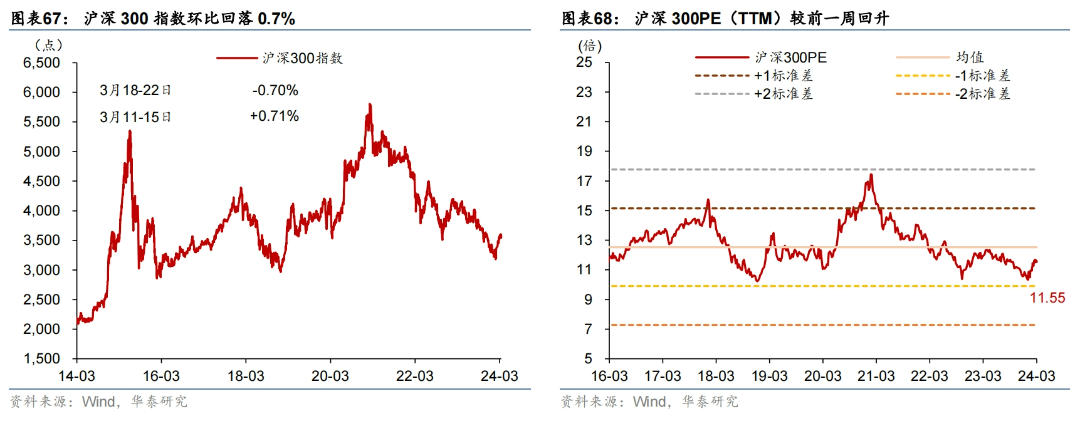

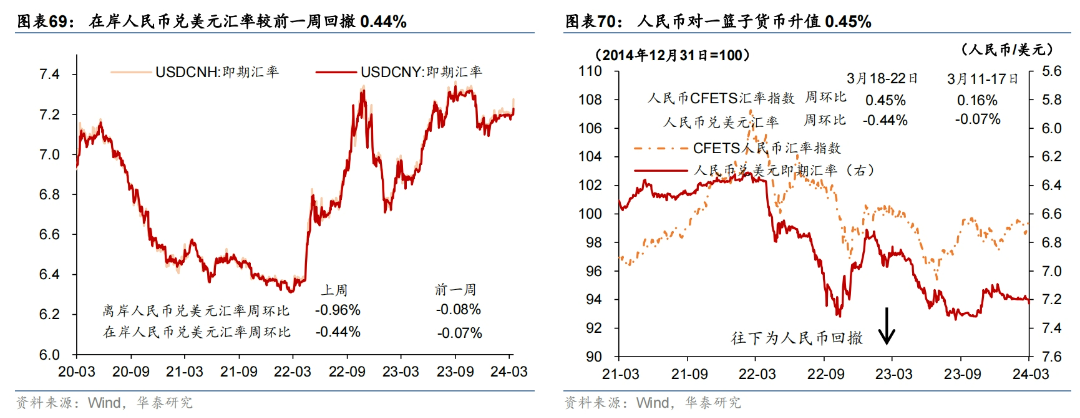

上周R007环比上行9.9bp,DR007回落3.2bp。国债收益率曲线趋平:1/10年期国债收益率下行6/2bp。上周信用债、地产债和股权融资额均环比上行。汇率方面,上周人民币兑美元回撤0.44%,对一篮子货币升值0.45%。

中观行业景气度追踪

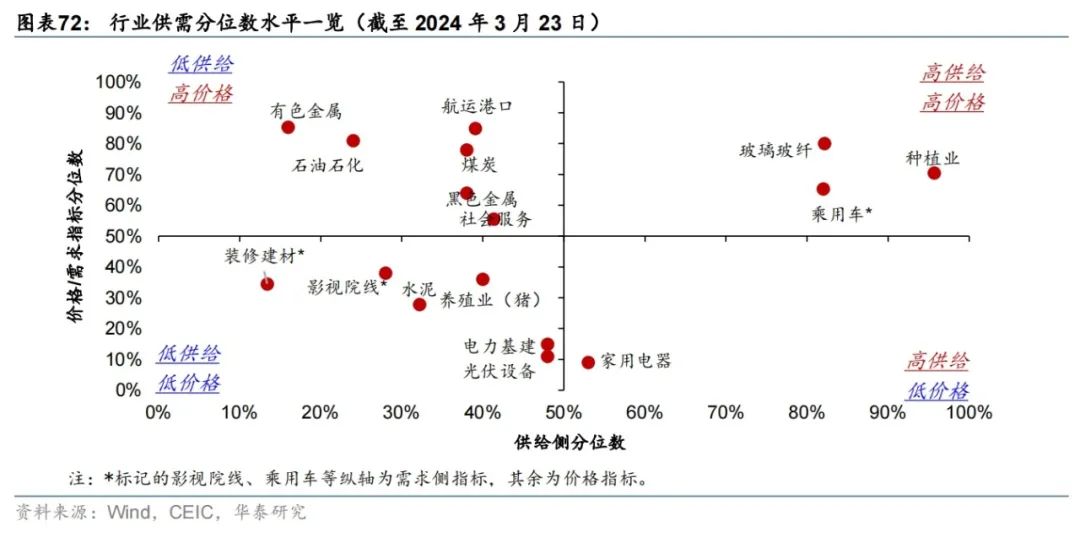

有色、黑色金属、煤炭、石油石化、航运港口和社会服务等行业景气度较高。

边际变化上,煤炭需求季节性放缓持续推高库存,铜铝均价环比回升;猪价小幅反弹,生猪利润边际改善,粮价回落但整体仍在高位。

上周主要宏观事件及数据回顾

数据:

1)1-2月工业增加值同比从去年12月的6.8%回升至7%;固定资产投资同比从4.1%略回升至4.2%,社零同比从7.4%小幅回落至5.5%。2)1-2月广义财政(一般公共预算+政府性基金)赤字同比多增1160亿元、其中广义财政支出同比则从12月的13.1%回落至2.7%。

事件:

1)3月21日国家发展改革委、财政部和央行召开发布会指出发行超长期特别国债要统筹好“硬投资”和“软建设”、法定存款准备金率仍有下降空间;2)3月22日国常会指出要加快完善“市场+保障”住房供应体系,改革商品房相关基础性制度,着力构建房地产发展新模式。

本周宏观主要观察点

本周重点关注

1-2

月工业企业利润(

3/27

)和

3

月

PMI

数据(

3/31

)

。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。

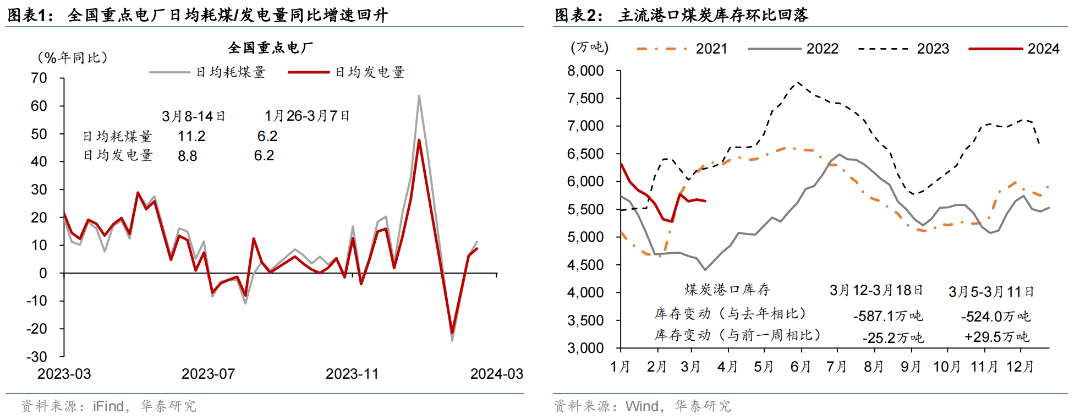

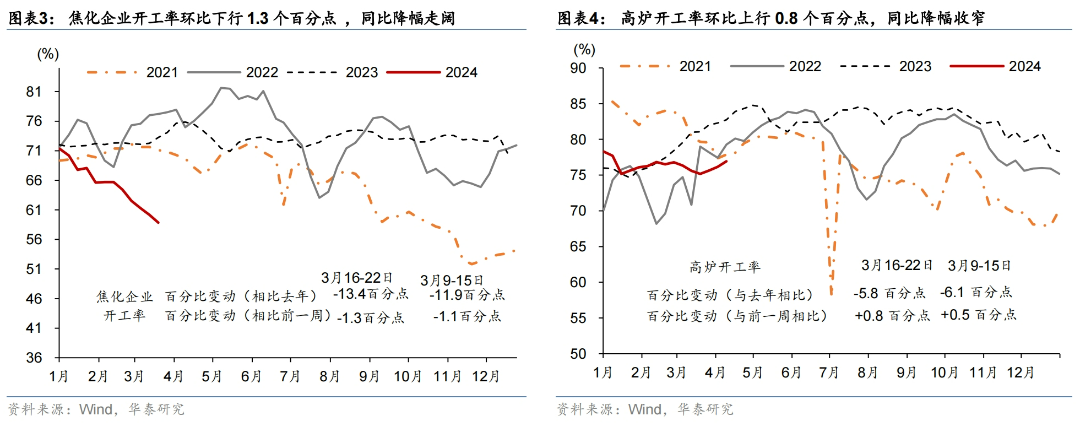

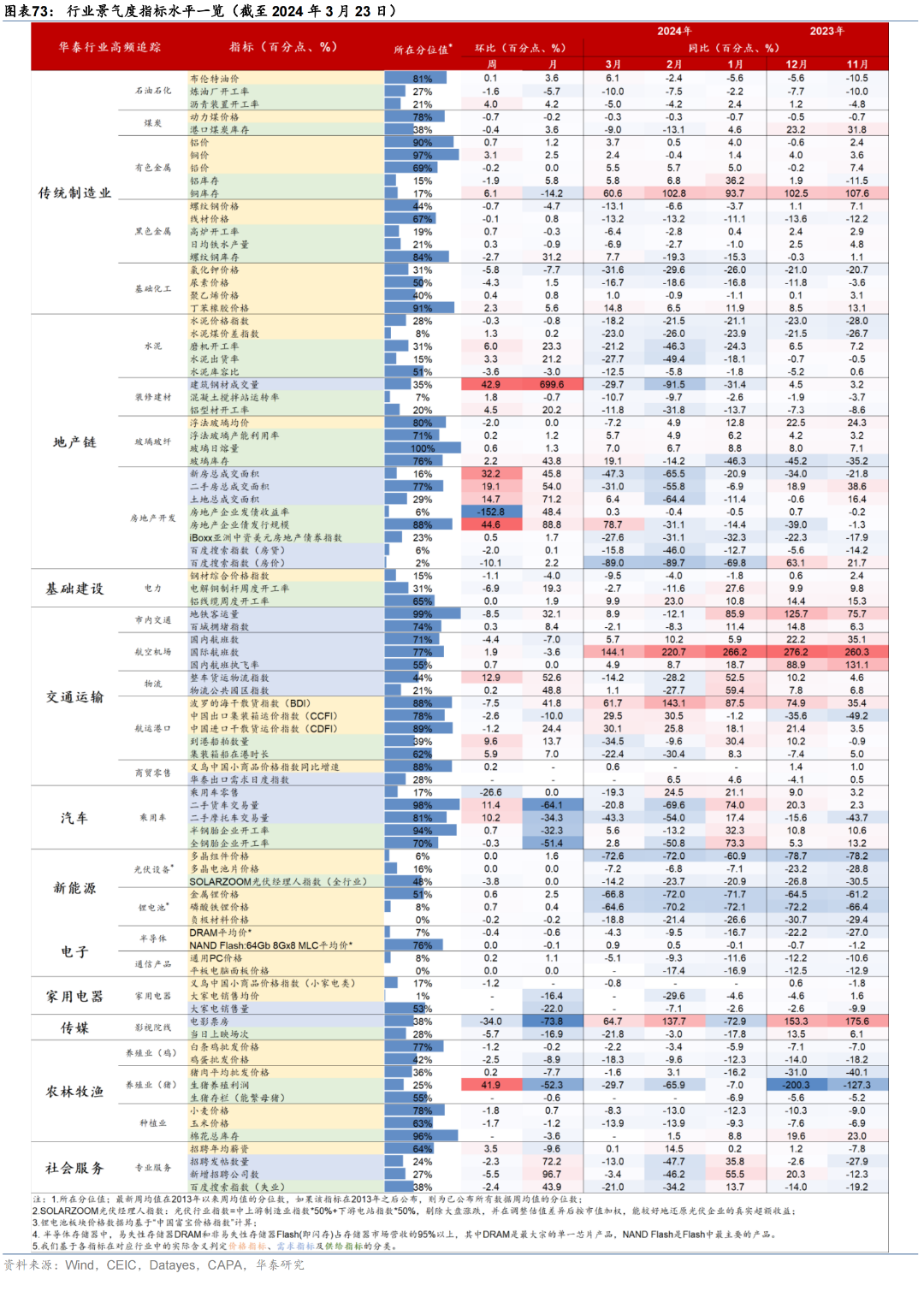

01 高频经济活动跟踪

上游:

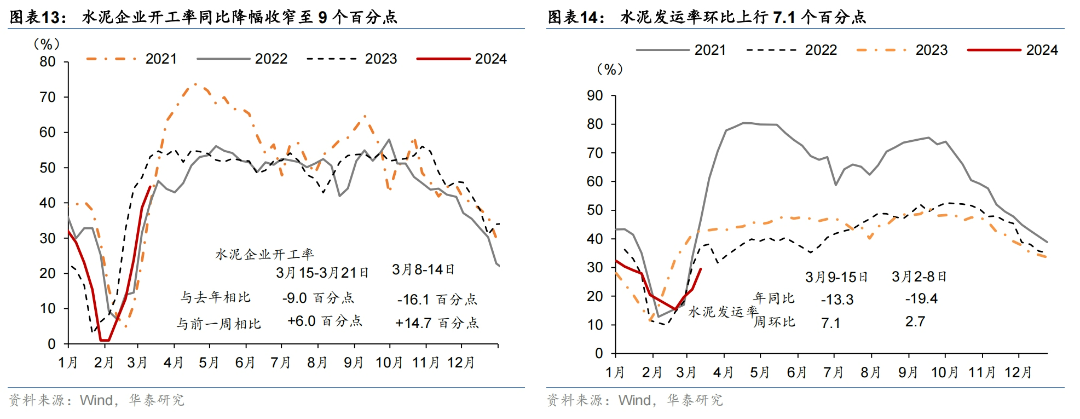

全国重点电厂日均耗煤及发电量同比增速回升,高炉开工率环比小幅上行,而焦化开工率环比回落,同比仍然低于往年同期。

全国重点电厂日均耗煤/发电量同比增速回升11.2%/8.8%,主流港口煤炭库存环比下行。全国247家样本高炉开工率环比上行0.8个百分点至76.9%,同比回落5.8个百分点。焦化企业开工率环比亦下行1.3个百分点至58.8%,低于去年同期13.4个百分点,或反映焦化限产企业数量增加。

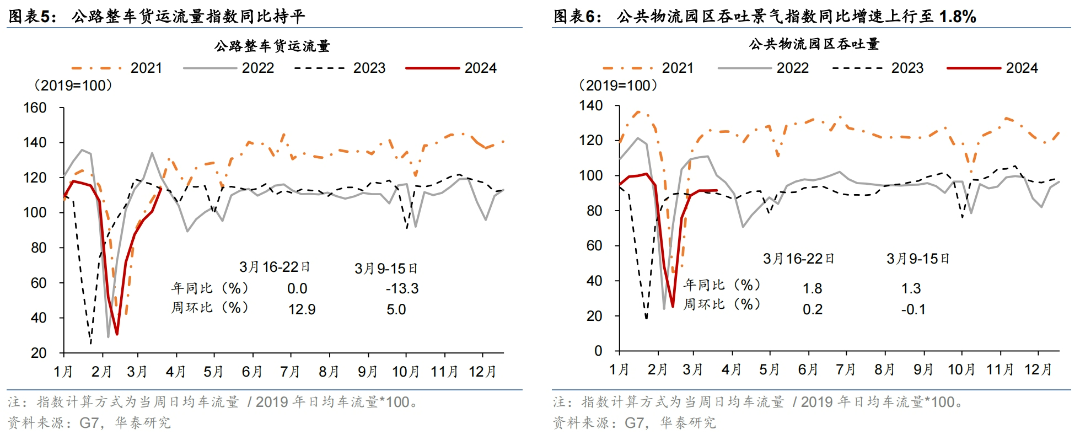

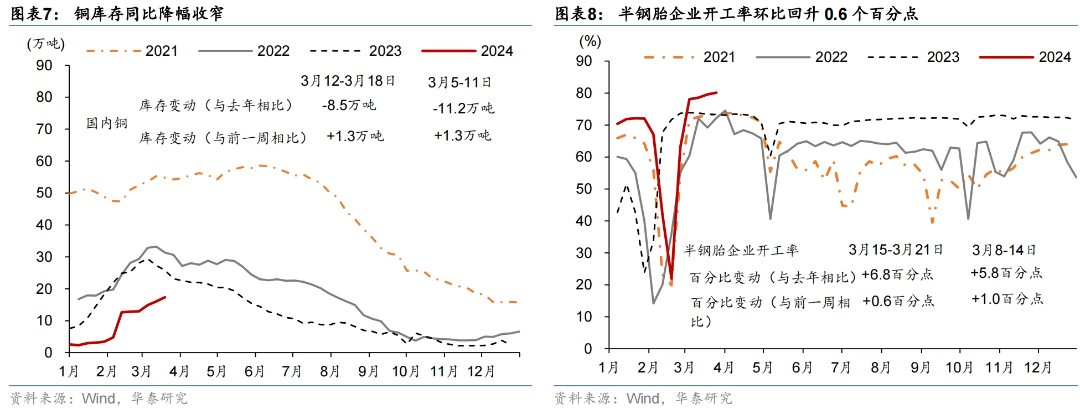

中游:

物流景气度指标同比增速上行;

铜库存环比边际上行。

公路整车货运流量指数较去年同期持平,较前一周环比回升12.9%。公共物流园区吞吐景气指数较前一周环比回升0.2%,同比增速1.8%,较上一周有所回升。3月12- 18日,铜库存较前一周环比上行1.3万吨,低于去年同期8.5万吨。

下游:

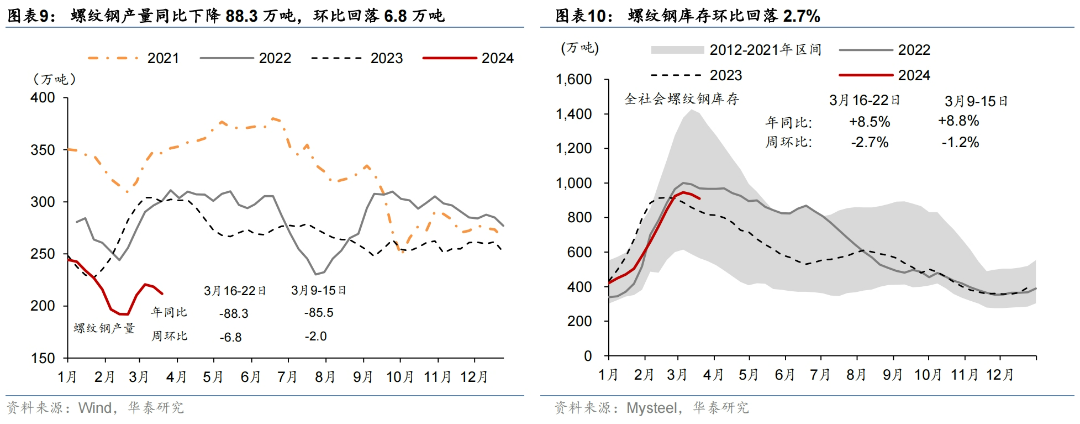

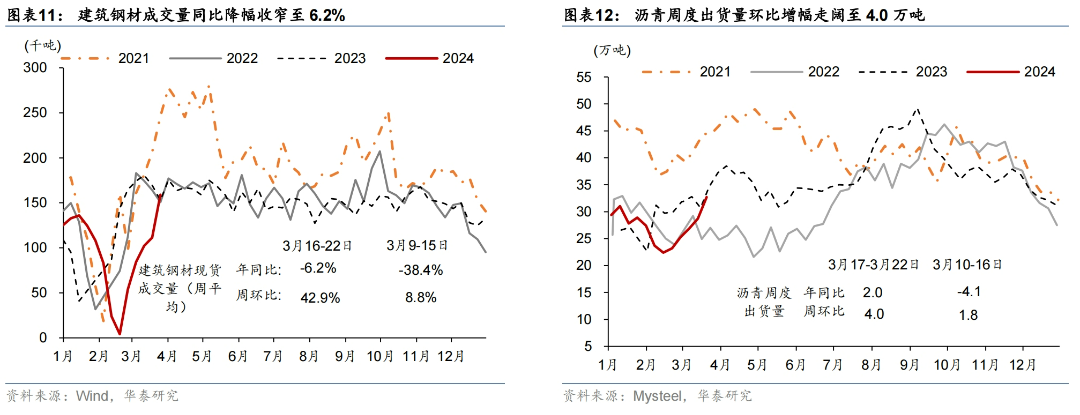

螺纹钢库存环比回落,水泥开工率和建筑钢材成交量环比上行、同比下行。

上周螺纹钢库存环比回落2.7%,同比上行8.5%。水泥企业开工率环比上行6.0个百分点

,低于2023年同期9.0个百分点

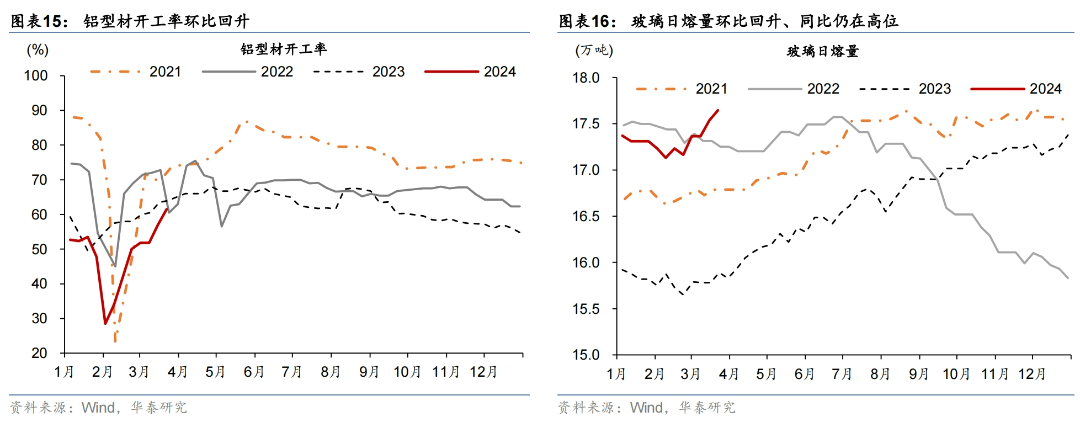

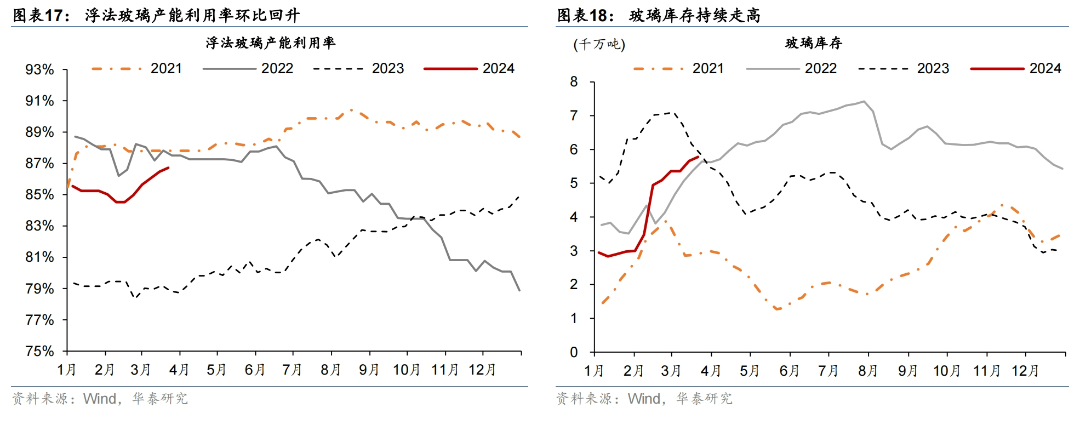

。建筑钢材成交量本周同比降幅收窄至6.2%。汽车半钢胎开工率环比回升0.6个百分点,高于23年同期6.8个百分点。此外,与地产竣工相关的浮法玻璃产能利用率环比走高,高于2023年同期水平,玻璃库存环比上行。基建方面,沥青周度出货量高于去年同期2.0万吨,环比上行4.0万吨。

出行活动:

百城拥堵指数环比边际回升,国内、国际航班数量均环比回落。

本周18城地铁客运量周环比回升1.2%,高于23年同期10%。此外,3月11-17日,百城拥堵指数周环比上行0.3%,同比下行1.7%

。

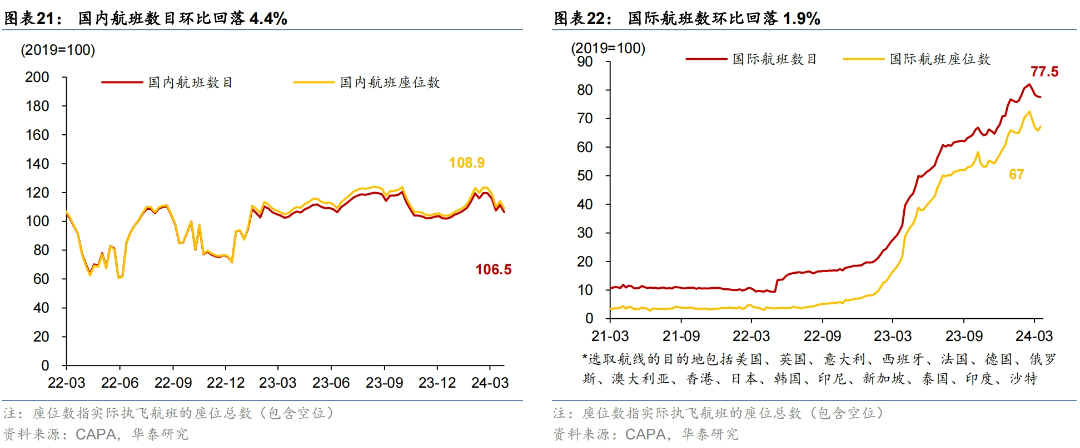

城际出行方面,国内航班数量环比回落4.4%,国际航班数量环比回落1.9%,分别恢复至2019年同期的108.9%/77.5%。

线下消费:

汽车零售同比上行、电影票房环比回落。

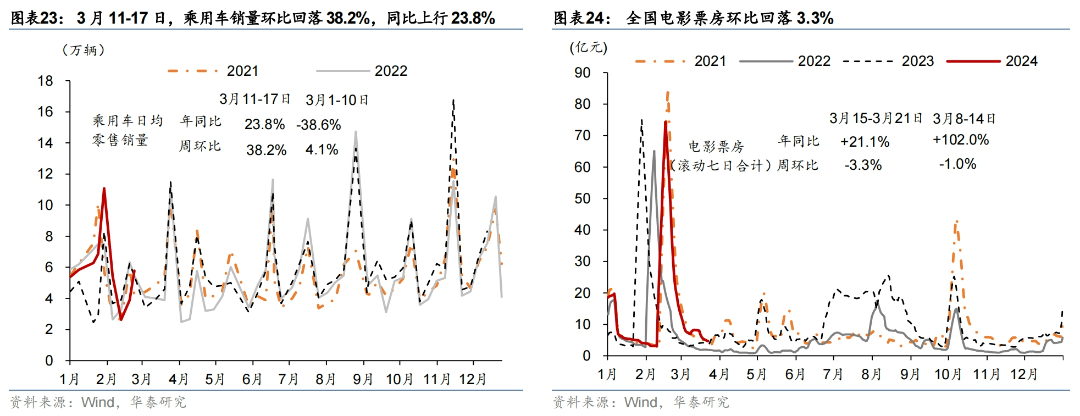

3月11-17日,乘用车销量同比自前一周的-38.6回升至23.8%。此外,截止3月21日,电影票房环比回落3.3%,同比上行21.1%。

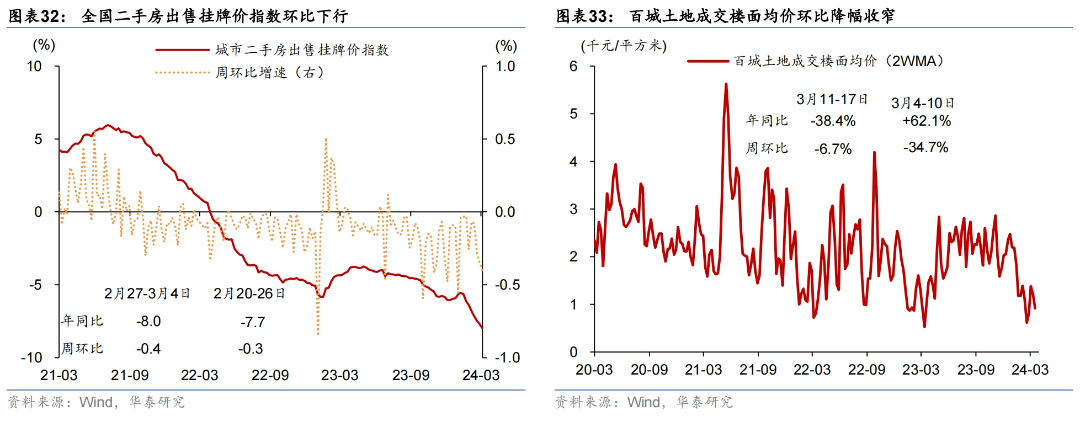

地产需求:

新房与二手房成交面积同比降幅收窄,一

/

二

/

三线城市新房成交面积同比增速回落,二手房挂牌价格指数环比下行,土地成交面积环比降幅走阔,土地成交楼面均价环比降幅收窄.

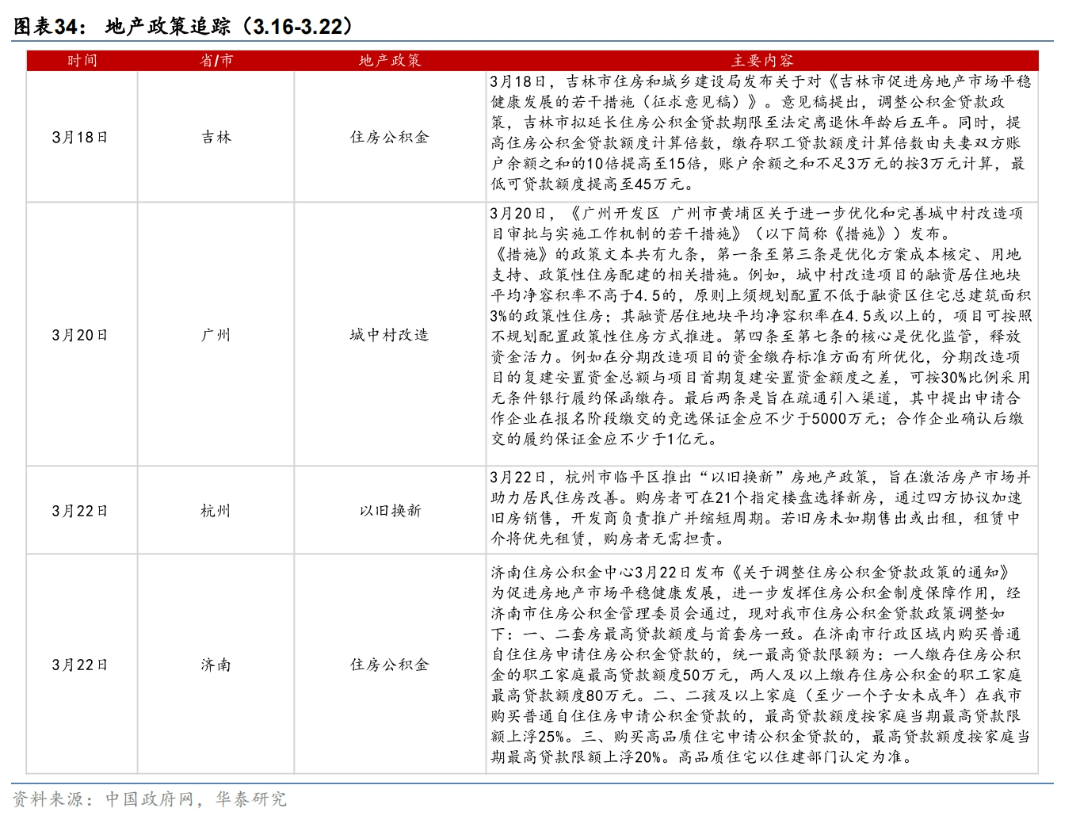

地产政策方面,

吉林、济南调整住房公积金贷款政策,例如吉林拟延长住房公积金贷款期限至法定离退休年龄后五年。同时提高住房公积金贷款额度计算倍数;广州发布进一步优化和完善城中村改造项目审批与实施工作机制的若干措施;杭州临平区推出以旧换新房产政策,旨在激活房产市场并助力居民住房改善。

外贸需求:

由于航线运输需求逐渐恢复,市场舱位供给过剩

,国际运价有所下行。

截止3月22日,中国进口干散货运价指数(CDFI)较前一周环比下行1.2%、同比走高27.8%。亚欧航线运价连续下降,上海出口集装箱运价指数周环比下行2.3%,运输需求继续处于缓慢恢复的态势。此外,高频指标华泰出口需求日度指数(HDET)均值同比回落至负区间。

02 价格指标及通胀变化

上游:

上周国际油价小幅回落,

布伦特原油价格环比上行0.1%至85.4美元/桶。由于美联储将继续维持高利率水平以及美元走强,叠加上周美国EIA原油库存数据降幅不及预期的影响,市场对全球原油需求下降的担忧有所增加,导致国际油价小幅回落。

中游:

除铜、螺纹钢、聚乙烯、丁苯橡胶价格环比回升,国内原材料价格和中游化工品价格均环比下行。

铜价环比回升0.2%,主要受国内铜冶炼厂召开会议商议减产影响,螺纹钢环比上行3.1%。铜金比同比降幅由7.3%走阔至10.7%,油金比同比上行2.5%。焦煤价格环比下行6.8%,主要系钢材需求不振。中游化工品方面,聚乙烯价格环比上行0.4%,氯化钾价格环比下跌5.8%。尿素价格环比下行4.3%,预期农业需求下降,行情仍偏弱。

下游:

农产品价格指数环比下行,猪肉价格环比回升。

截止3月22日,农产品200价格指数周环比较前一周下行1.3%,其中蔬菜价格环比下行2.3%,水果价格环比下行2.5%,玉米价格环比下行1.7%。此外,

猪肉消费延续回暖态势,

猪价小幅回升,环比上行0.2%。

03 利率、汇率及金融市场环境

流动性指标:

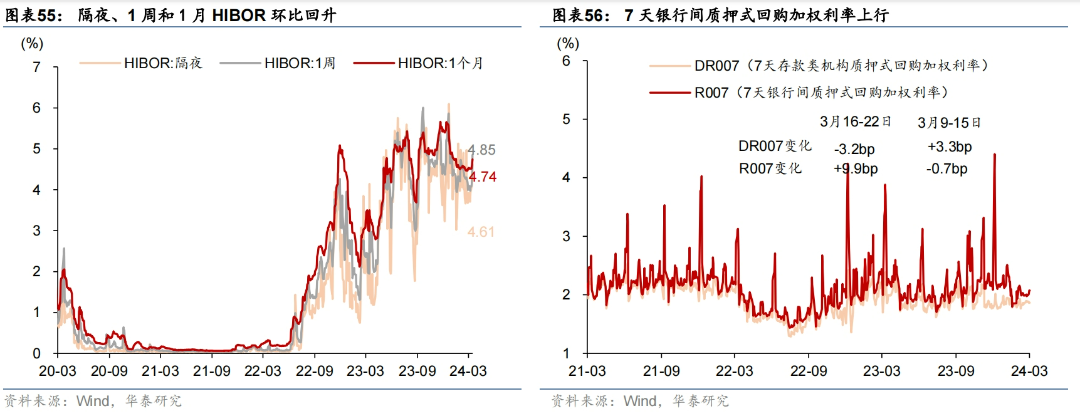

银行间流动性偏紧,同业存单发行利率环比回落。

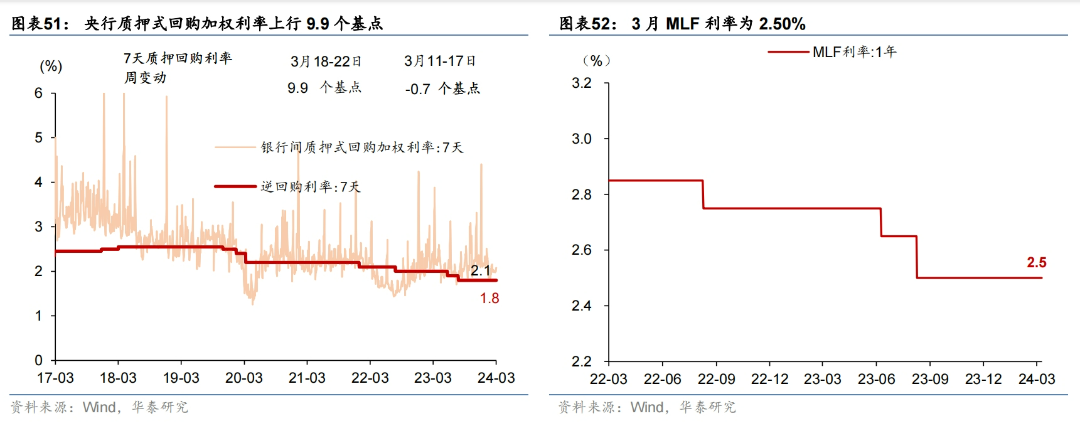

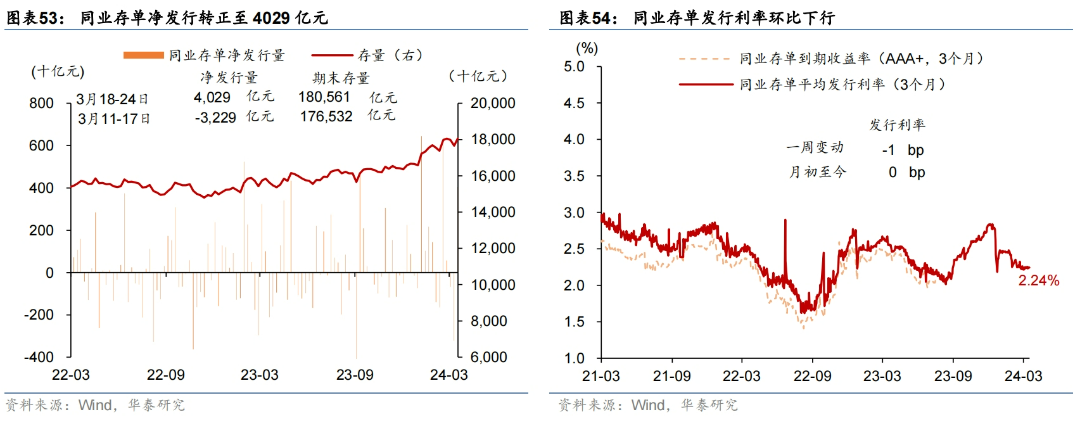

上周R007环比上行9.9个基点,DR007回落3.2个基点,银行间利率利差走阔。1年期国债收益率下行6个基点,10年期国债收益率下行2个基点,1/10年期国债收益率期限利差走阔,国债收益率曲线整体趋平。上周央行质押式回购加权利率上行9.9个基点;同业存单净发行量转正至4029亿元,发行利率环比下行1个基点。

融资及汇率:

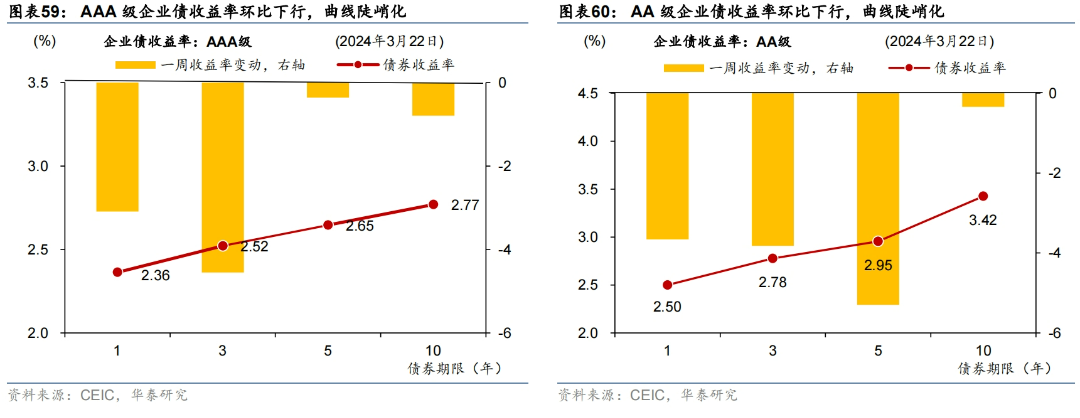

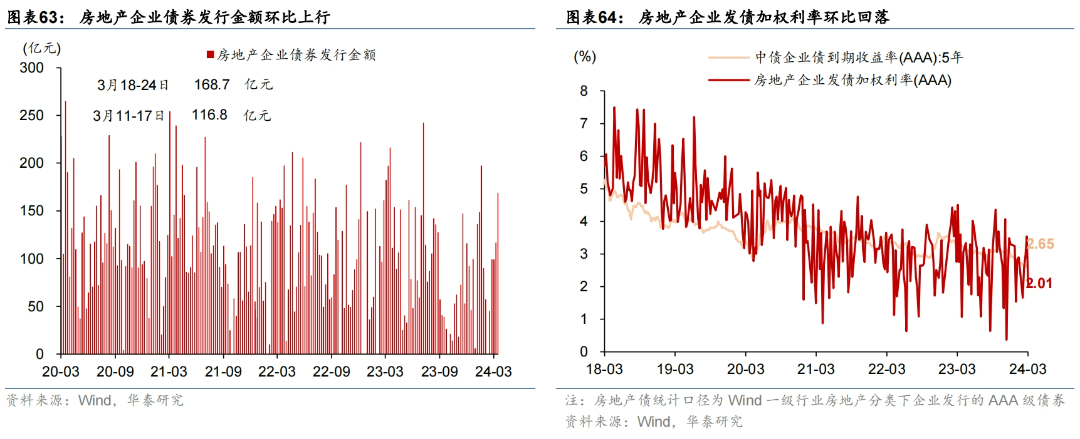

企业债收益率环比下行,信用利差走阔。

上周信用债净发行金额环比回升,地产债融资额环比上行,非金融企业股票融资额上行至181亿元。此外,上周沪深300指数环比回落0.7%,PE(TTM)估值水平较前一周回升。汇率方面,上周在岸人民币兑美元汇率较前一周回撤0.44%,人民币对一篮子货币升值0.45%。

04

中观行业景气度追踪:

铝铜价格上升,猪价持续反弹

绝对水平

:有色、黑色金属、煤炭、石油石化、航运港口和社会服务等行业景气度较高;铜铝均价环比回升、煤炭持续累库,猪价小幅反弹,生猪利润边际改善;通信产品、锂电池和光伏设备的价格仍在低位。

从各行业供给、需求/价格所在历史序列的百分位值来看(2013年至今,下同):

边际变化

:铜价大幅上行,猪价小幅反弹

05 宏观政策指标跟踪

上周重要数据:

1)

1-2

月工业增加值同比增速从去年

12

月的

6.8%

回升至

7%

,

1

、

2

月工业增加值月环比折年增长率从去年

12

月的

0.52%

分别回升至

1.16%

和

0.56%

。

其中,铁路船舶、有色金属冶炼和加工、电气机械的2年复合增速录得9%-11%的较高增速,医药制造业2年复合增速回落3.3%,汽车制造业2年复合增速录得4.3%,上游行业(煤炭和石油开采)均较去年12月同比回落、可能受到能源价格下降的影响。

2)

1-2

月社会消费品零售总额名义同比增速从

12

月的

7.4%

回落至

5.5%

,

2

年复合增速从去年

12

月的

2.7%

回升至

4.5%

。餐饮、中西药品、烟酒和粮油食品的2年复合增速达到9%或以上,部分体现出春节假期旅游和宴请等需求较强,地产产业链相关的家电及建筑装潢材料的2年复合增速录得1.8%/0.6%,可能受年初多地进行限购限贷调整影响、二手房成交边际改善。

3)

1-2

月名义固定资产投资累计同比增速从去年

12

月的

4.1%

略回升至

4.2%

。房地产投资同比跌幅收窄,制造业资同比增速小幅上行、基建投资同比在高基数下有所回落。

4)

3

月

1

年期和

5

年期以上

LPR

报价分别保持在

3.45%

、

3.95%

不变。

5)

1-2

月一般公共预算收入同比回落

2.3%

、一般公共预算支出同比上行至

6.7%

。整体而言“广义”财政收入同比边际扩张,但“广义”财政支出增速的提升仍有空间。

上周重要事件:

1)

3

月

18

日中欧金融工作组第一次会议召开

,双方金融管理部门分别介绍了中欧宏观经济和金融稳定形势以及金融监管框架,讨论了金融机构展业和监管要求、银行、保险和融资租赁机构的市场准入、反洗钱合作以及其他金融监管合作议题。双方还就资本市场建设、可持续金融、跨境数据传输与跨境支付、中央对手方等效认证等议题进行了交流。