正文

前两天,一篇名为《有多少中产掉进了“中等收入陷阱”》的文章甚是流行,这篇文字冷静地道出了一个事实:许多发展中国家面临的“中等收入陷阱”,对于普通的中产阶级老百姓来说同样存在。此言一出,着实引起了不少人的强烈共鸣。

其实,提到“中等收入陷阱”一词,相信绝大部分人都不会觉得陌生,近些年来,它一直为学界和商界的人们所热衷探讨,诸如阿根廷、巴西、委内瑞拉等为代表的拉美国家深陷其中难以自拔的案例也是人尽皆知。然而,相比于国家层面的“中等收入陷阱”来说,存在于普罗大众眼前的“中产收入陷阱”才更应该引起关注和重视,因为这是我们大多数人都无法回避的棘手难题。

毫不夸张地说,后者比前者可怕多了。

为什么说“中等收入陷阱”不足为惧?

在展开分析之前,有必要先厘清一个基本问题:什么是“中等收入陷阱”?

根据世界银行《东亚经济发展报告(2006)》中的描述,所谓“中等收入陷阱”是指:

一个国家人均GDP始终徘徊在4000~12000美元区间,却不能突破12000美元的关卡,进而迈入发达国家的行列;跌入这一陷阱的国家,经济增长也往往极容易出现大幅波动或陷入停滞。

不要小看这段话,如果仔细对其内涵进行深挖,绝对会挖出许多你意想不到的东西,比如以下两个方面:

第一,量化判断标准——人均GDP。

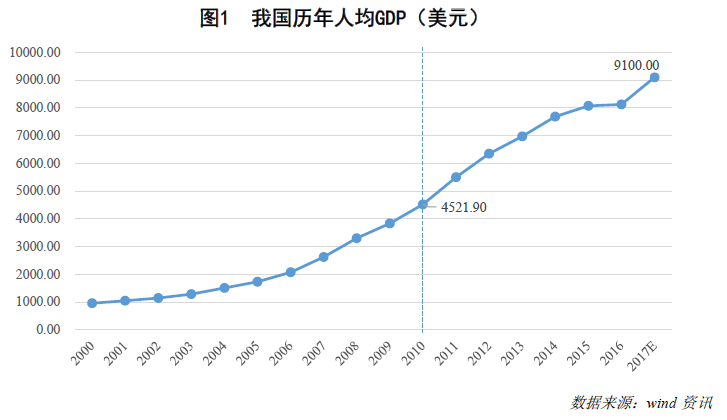

改革开放以来,我国长达近40年的经济增长奇迹举世公认,而今经济总量已经位居全球第二,仅次于美国。与之相应的是,国内的人均GDP也在不断攀升。数据显示,我国自2010年人均GDP迈过4000美元,正式成为中等收入国家之后,短短几年时间就翻了一倍有余;2017年,该指标更是有望突破9100美元,这距离国民经济“中等收入陷阱”的上限(12000美元)已经非常接近

(详见图1)

。

然而需要指出的是,用人均GDP衡量国民收入水平,显然高估了老百姓的财富状况。准确来说,GDP表征的是

“一个国家或者地区所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值”

,这里面不仅包括广大百姓的日常收入,还包括高楼大厦、高铁动车、马路立交桥等种种基础设施建设,以及生产税、营业盈余等其他方面的内容。所有的一切,均摊到每个人身上便成了人均GDP,而这也无形中放大了人民群众的身价。

通俗一点来说,

“中等收入陷阱”更多是体现在国家层面上,与你我的收入水平确实有关,但肯定不能划等号

。

不过,这丝毫不会影响到我国跨越

“

中等收入陷阱

”

的进程,因为只要

GDP

增速快于人口增速,人均

GDP

就必然会一直攀升。按照目前的增长态势,再配以日本、

“

亚洲四小龙

”

等成功跨越

“

中等收入陷阱

”

的国家或地区拥有的三大

“

制胜法宝

”——

支持市场经济发展的稳定的政府、不断提高的人力资本以及高强度的对外开放,我国穿越

“

中等收入陷阱

”

几乎已是板上钉钉。

第二,人均GDP难以突破12000美元大关,并不是引起国家经济增长大幅波动或陷入停滞的罪魁祸首。

自

“

中等收入陷阱

”

这一概念问世以来,遭受了不少的误读。或许是因为拉美国家人均

GDP

迈入

“

陷阱

”

区间的时间段与国民经济增速放缓甚至停滞的表现过于同步,许多人便简单粗暴地认为,一旦某国家迈入中等收入行列,便会面临潜在的经济增长危机。也正是这样,

“

中等收入陷阱

”

就稀里糊涂地被妖魔化得让人谈之

“

色变

”

。

著名经济学家阿玛蒂亚

·

森说过,

“

人们应该找到经济放缓背后的原因,并不能用(

“

中等收入陷阱

”)

这样一个概念解释所有问题

”

。事实也确实如此,阿根廷等拉美国家之所以会陷入

“

中等收入陷阱

”

,主要原因还是在于上世纪

80

年代的严重债务危机,以及未能及时调整经济结构并转变增长方式。用中等收入来解释种种经济困境,实在是过于牵强。

相比拉美国家,我国的处境明显要好得多。倘若能够在结构调整的过程中进一步突破,并大力培育经济增长新动能,成功跨越

“

中等收入陷阱

”

并不是什么大问题。

故综合来看,来自国家层面的

“

中等收入陷阱

”

真的不足为惧,我们这些吃瓜群众大可以姑且松一口气。

“中产收入陷阱”才更值得重视和警惕

然而,换作

“

中产收入陷阱

”

,绝对是直接关系到我们每个人切身利益的一个大坑,不得不防。

一般认为,

“

中产收入陷阱

”

是指

人们的收入水平达到符合中产阶级标准的区间之后,却发现在之后的较长时间里,收入增长速度放缓甚至停滞,难以步入高收入阶层,进而造成财富积累缓慢甚至缩水

。虽然逻辑大体相似,但它与宏观的

“

中等收入陷阱

”

还是存在本质差别,最根本的原因便在于:

“

国富

”

却不一定

“

民强

”

。

从国家层面来看,人均

GDP

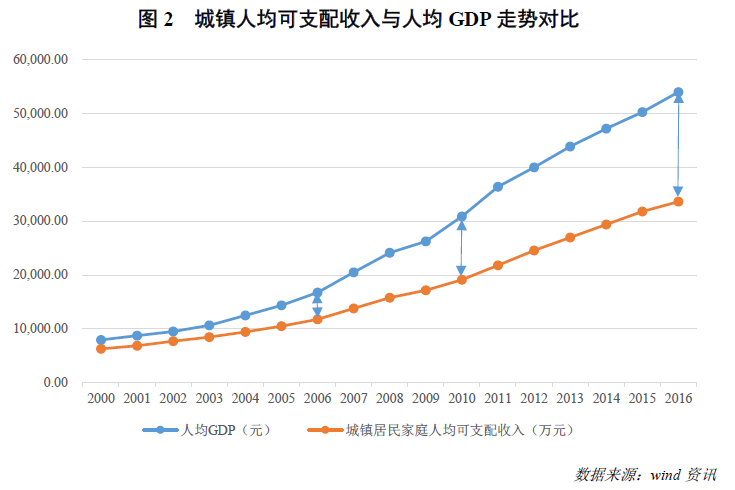

这一指标强劲亮眼的表现已经让我国不逊于全球大多数发展中国家,这当然是一件令人无比振奋的事情;可是回归到人民大众身上,情况却似乎不尽人意。对国家来说,每年新增的财富里面有你我的所有家底,有各种琳琅满目的硬件设施,而大多数老百姓每年新增的财富积累中,可能只有当年的收入这一项主要内容。

数据不会说谎,我们可以将城镇居民家庭人均可支配收入与人均

GDP

的历年走势进行一个对比。从下图中可以清晰地看到,

2000

年至今,我国城镇居民人均可支配收入的绝对数值已经越来越赶不上人均

GDP

的增长步伐,二者的差距随着时间的推移也变得越来越大

(详见图2)

。

值得一提的是,

这些还只是来自城镇的数据,倘若将农村居民家庭(农村人均可支配收入约占城镇人均可支配收入的1/3)一同纳入考虑范围,进而对比全国人均可支配收入与人均GDP,那么结果无疑是更为悬殊的差距呈现。

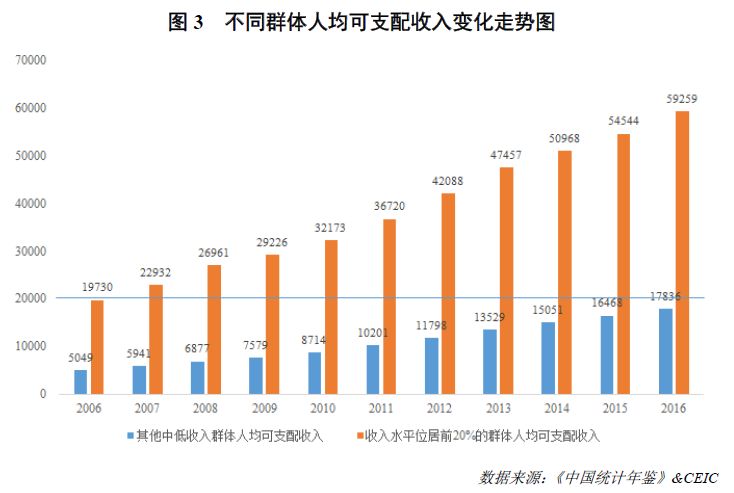

同样的道理,人均可支配收入依旧是一个平均的概念,既然是平均,便不会管你的实际收入有没有达到均值这条线。那么,我们不妨按照收入水平,对不同人群进行一个简单的划分。可以看到,全国居民中处于收入水平前

20%

的群体,人均可支配收入由

2006

年的

19730

元上涨至

2016

年的

59259

元,而同期其他群体的人均可支配收入则由

5049

元升至

17836

元,这一数字尚且不及前

20%

收入水平居民群体

2006

年的水准

(详见图3)

。

进一步,综合已有的统计资料做个大概的估计,我们会发现,中国人的收入分布状况将呈现出一个偏态分布的趋势,即中低收入群体占绝对大头,反观高收入群体,简直就是凤毛麟角。