(

1

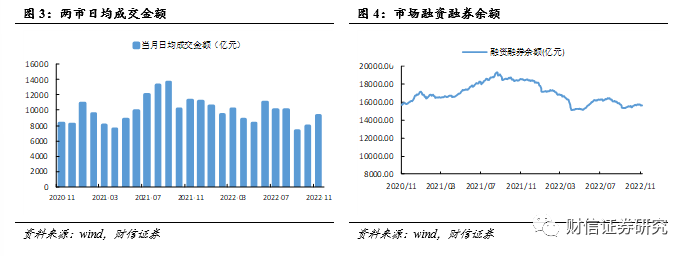

)两市日均成交金额环比上升,市场情绪有所提振。

11

月两市总成交金额

20.35

万亿元,日均成交金额

9252

亿元,环比上月上升

17%

;

1-11

月两市日均成交金额

9392

亿元,较去年同期下降

11%

。

(

2

)两融余额企稳回升。

11

月末沪深两市两融余额

15642.70

亿元,

11

月日均两融余额

15679.91

亿元,

11

月两融净增加额为

176

亿元,两融规模呈企稳回升态势。

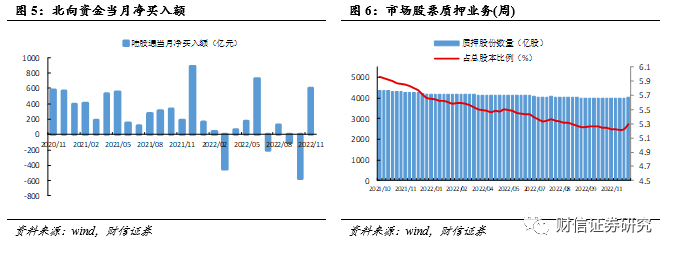

(

3

)北向资金转为净流入。

陆股通

11

月净买入

600.95

亿元,前月净卖出

573

亿元,北向资金转为净流入。今年以来北向资金净流入

550.07

亿元。

(

4

)股票质押业务规模环比小幅增长。

11

月末市场质押股份数量为

4055

亿股,环比增加

50

亿股;质押股份数量占总股本比例为

5.30%

,环比增长

0.05

个百分点;质押股份期末参考市值

33567

亿元,环比上升

3354

亿元。

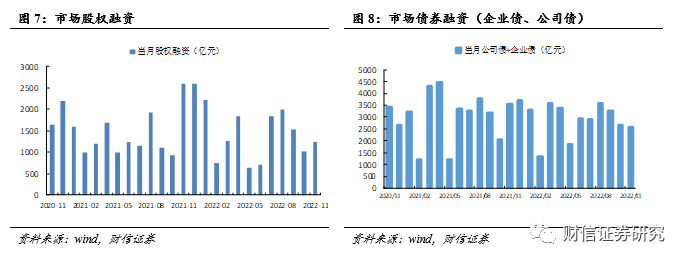

(

5

)股权融资规模环比上升,债券融资规模环比上升。

股权承销:

11

月市场股权融资规模合计

1239

亿元,环比上升

21%

;

1-11

月累计股权融资规模

15059

亿元,同比下降

3%

。其中,

11

月

IPO

发行

33

家,募集资金

287

亿元,环比上升

1%

,

1-11

月累计

IPO

融资规模

5473

亿元,同比上升

19%

,再融资发行

68

家,募集资金

953

亿元,环比上升

29%

,

1-11

月再融资规模

9586

亿元,同比下降

12%

。

债券承销:

11

月市场债券发行总规模

50055

亿元,环比上升

7%

;

1-11

月市场债券发行总规模

561202

亿元,同比上升

1%

。其中,

11

月企业债、公司债发行规模分别为

117

亿元、

2449

亿元,企业债、公司债发行规模总计

2566

亿元,环比下降

3%

;

1-11

月累计企业债、公司债发行规模

31373

亿元,同比下降

6%

。

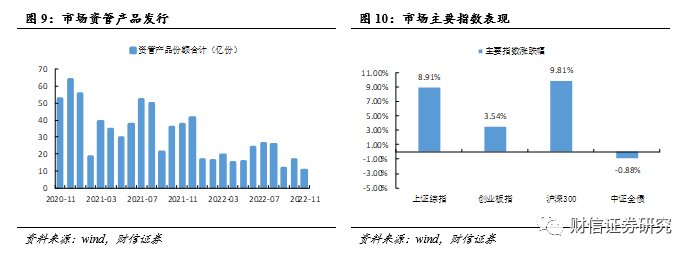

(

6

)资管产品发行规模环比下降。

11

月成立资管产品

203

只,发行份额

11

亿份,发行份额环比下降

38%

;

1-11

月成立资管产品合计

1865

只,累计发行份额

199

亿份,较去年同期下降

52%

。

(

7

)市场主要权益指数普涨,固收指数下跌。

11

月上证综指、沪深

300

、创业板指涨跌幅分别为

8.91%

、

9.81%

、

3.54%

,中证全债指数涨跌幅为

-0.88%

。

(

8

)非货基、股票

+

混合基金份额均维持小幅环比正增。

11

月末非货币基金份额

14.2

万亿份,环比增长

1.14%

。其中,股票

+

混合公募份额

5.9

万亿份,环比增长

0.54%

;债券型公募份额

7.7

万亿份,环比增长

1.61%

。股票

+

混合型基金、债券基金份额均维持小幅环比正增。

11

月新发股票

+

混合公募份额

142.23

亿份,环比增长

19.66%

,三季度新发股票

+

混合公募份额

1243.66

亿份,环比增长

78.25%

,

2022Q3

赎回比率(总赎回

/

认申购)

95.80%

,较前一季度减少

13.93

个百分点。