天风机械团队

天风机械团队

核心组合:

中国中车、三一重工、赢合科技、浙江鼎力、恒立液压、杰克股份、杰瑞股份、百利科技、中环股份

重点组合:

华铁股份、新筑股份、日机密封、徐工机械、诺力股份、中金环境、克来机电、建设机械、晶盛机电、华测检测、长川科技(电子团队覆盖)、锐科激光、埃斯顿、璞泰来、伊之密、弘亚数控等

关注标的:

至纯科技、神州高铁、台海核电、应流股份等

本周整体观点:

12

月中国制造业

PMI

指数

49.4%

、

16

年

7

月以来首次低于荣枯线,面对国内经济下行压力加大。我们认为未来投资重点主要为:

1

)基建或将成为逆周期调节的重要方式。获益板块主要为轨交和工程机械;

2

)重视价值投资,降低换手率、延长持股周期,其中重要的信心来源为上市公司持续、稳定的分红。

本周专题:

稳定分红促进长期投资价值

要点:

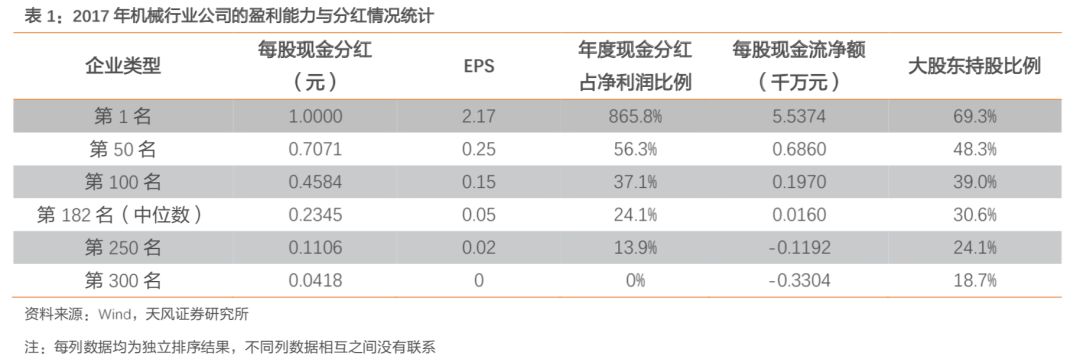

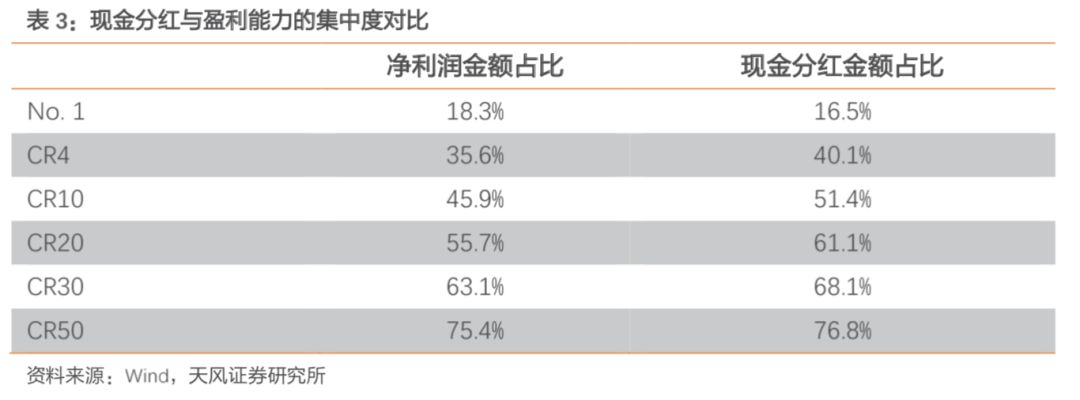

比较363家机械设备行业公司17年业绩与分红数据、并结合wind一致预测分析:1)分红与业绩(EPS)有一定相关度;2)分红与否与企业类型(国企/民企)、现金流多寡、大股东持股比例多少等相关性不高;3)按照总金额计算的分红集中度十分高:CR4=40%,CR10=51%,CR50=76.8%;4)08底

年之前就已上市的89家公司整体经营和分红情况并不占优,时间没有成为优势;5)参考当前经济下行压力下和“基建调周期”的背景下,国企的分红或许也将加大幅度,安徽合力、大豪科技、上海机电、潍柴动力、柳工、日机密封(集体企业),估值处于8~23倍PE的历史较低估值位置。其他重点情况详见正文。

投资机会概述:

锂电设备:

电池产能结构性过剩和短缺同时存在,头部厂家扩产悄然而至。

1)

电池企业是否存在严重的产能过剩?答案是肯定的。根据高工产研的统计,

2015-2018

年,动力锂电池市场整体的产能利用率持续走低,到

2018

年预计仅为

28%

左右。

2

)过剩的主要是低端电池,相较于高端电池而言在能量密度(与车厂的补贴系数直接相关)、一致性、稳定性等方面差距巨大,因而现阶段未被车厂选择的电池厂一定程度上可以视为无效产能;

3

)有意思的是,高端电池产能利用率的情况目前来看也不是

100%

,但其扩产动力非常足。例如国内的

CATL

、比亚迪、孚能,其产能利用率分别为

84%

、

55%

、

48%

,我们统计得到,目前松下、

LG

、三星

SDI

的产能利用率分别约为

27%

、

36%

、

44%

,电池在当前阶段看来似乎并不是不够用。但各家仍有较大的产能规划、积极扩产;

4

)我们认为存在这种现象的主要原因包括:第一,名义产能并不能反映实际产能;第二,高端产能与全球动力锂电需求还是较为匹配的;第三点非常重要,源于汽车厂对于供应链管理的高度重视。这表现为部分车厂与电池厂锁定了较为长期的供货协议,或者拟与电池厂成立合资厂,本质上就是为了确保其供应链安全及后续对电池数据的主动权。这就让这些电池企业切实看到了未来较长一段时间内的需求;

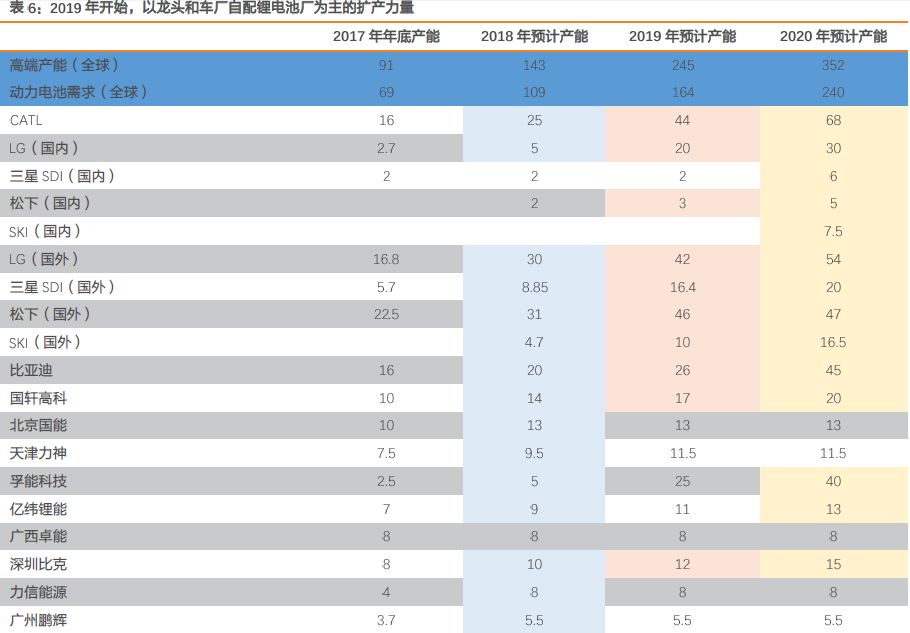

5

)我们对于

2018-2020

年在国内落地的电池产能预测为:

82.75

、

97.35

、

110.70GWH

,同比增速

-10.05%

、

17.64%

、

13.71%

,明年有望迎来以龙头为核心的产能扩张新高峰。

工程机械:

11月挖机销量15,877台,YoY+14.9%,收到全国多地极端天气影响12月销量预计1.5万台、同比增速预计7%。中央经济工作会议结束,地方政府债券规模扩大和基建投资实现逆周期调节的方向明确,未来2~3年开工量预计重组。由此预测18~19年挖机销量均将超过20万台,国产四强市占率持续提升,资产负债表修复后利润释放加速,重点龙头公司资产质量不断改善。重点推荐:三一重工、恒立液压、浙江鼎力、徐工机械、建设机械,关注艾迪精密。

油服设备:

OPEC及部分非OPEC国家周末达成减产协议,力度超市场预期,有利于稳定油价,其中OPEC减产80万桶/天,非OPEC减产40万桶/天。国际油价短期波动对国内资本开支几乎没有影响。在国家高度重视能源安全的前提下,三桶油将加大资本开支以增加能源储备。继续重点推荐杰瑞股份,关注石化机械、海油工程、中海油服、港股安东油田服务、华油能源。下游炼化项目推荐日机密封。

风险提示:

上游资源品/油价下跌,重点公司业绩不达预期,基建投资大幅下滑,重大政策变化,中美贸易摩擦等影响国内投资情绪,页岩气项目、基建项目投资落地不及预期等。

1. 本周观点:

基建为Q1重点议题,分红将成为价值投资所在

2018年已结束,收关时数据并不乐观:11月规模以上工业企业利润同比下降1.8%,12月中国制造业PMI指数49.4%、自2016年7月以来首次低于荣枯线。在困难挑战面前,我们认为未来投资重点主要为:

1)面对国内经济下行压力加大,基建或将成为逆周期调节的重要方式。12月下旬的中央经济工作会议明确了“继续实施积极的财政政策和稳健的货币政策、较大幅度增加地方政府专项债券规模”,扩大地方专项债券的形式将有效化解前期市场担忧的“无米下炊”的局面。获益板块主要为:轨交和工程机械,推荐中国中车、三一重工和恒立液压等。

2)产业结构调整仍将持续,高端制造业将是长远之计。详情参考我们较早前报告《基建托底几成定局;制造业:哪国能承接中国巨大产能转移?》。

3)未来二级市场应更加重视价值投资,降低换手率、延长持股周期。其中重要的信心来源应当为上市公司的持续、稳定分红。

2. 本周专题

:

稳定分红促进长期投资价值

在经济下行压力增大的背景下,寻找具有持续成长性和二级市场长期投资价值成未来有望成为共识。其中,上市公司持续、稳定的分红,或将成为投资人长期持股的动力。

2.1.

2017

年装备领域分红榜:业绩驱动明显,改善盈利能力是核心

我们通过比较363家机械设备行业公司的2017年业绩与分红数据,发现几个特点:1)分红与业绩(EPS)有一定相关度,其中每股分红前100名的企业中进入EPS 100强的有71家、EPS 100强中分红亦进入前100名的有73家;2)分红与否与企业类型(国企、民企)的相关性不高;3)分红与否与现金流多寡、大股东持股比例多少无明显关联性。

同时,分红集中度十分高,按照总金额累计:CR4=40.1%,CR10=51.4%,CR20=61.1%,CR50=76.8%,CR100=87.8%。分红超过10亿元的公司仅四家,分别为中国中车、潍柴动力(汽车团队覆盖)、中联重科和三一重工。

2.2.

换个维度观察,时间并不是优势

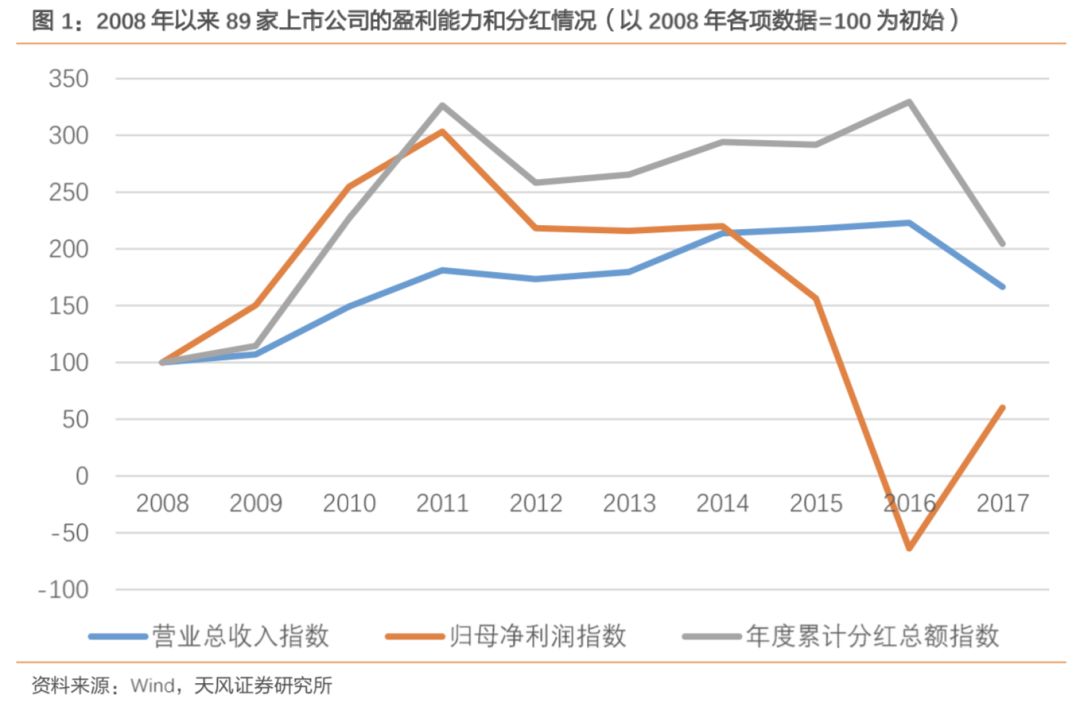

我们通过2008年12月31日之前就已经上市的89家公司经营情况和历史分红进行对比,发现其中几个阶段特点:2011年之前盈利能力、分红等指标领先于收入增长,该时间段内分红与盈利基本匹配;2012年开始到2016年收入缓慢增长但利润逐步细化,直到2017年实现了两个指标的同时逆转;分红数据与收入增速相关性更高,而非利润,或有上市公司实际控制人或管理层希望通过分红维持市值处于较高位置。

2.3.

核心指标:以营利能力为基础

,也考验上市公司核心竞争力

通过上述对比,我们将参考当前经济下行压力下,企业盈利能力或将出现大幅衰退,因此具有持续盈利能力和现金创造能力的公司或将脱颖而出,且在“基建调周期”的背景下,国企的分红或许也将加大幅度。

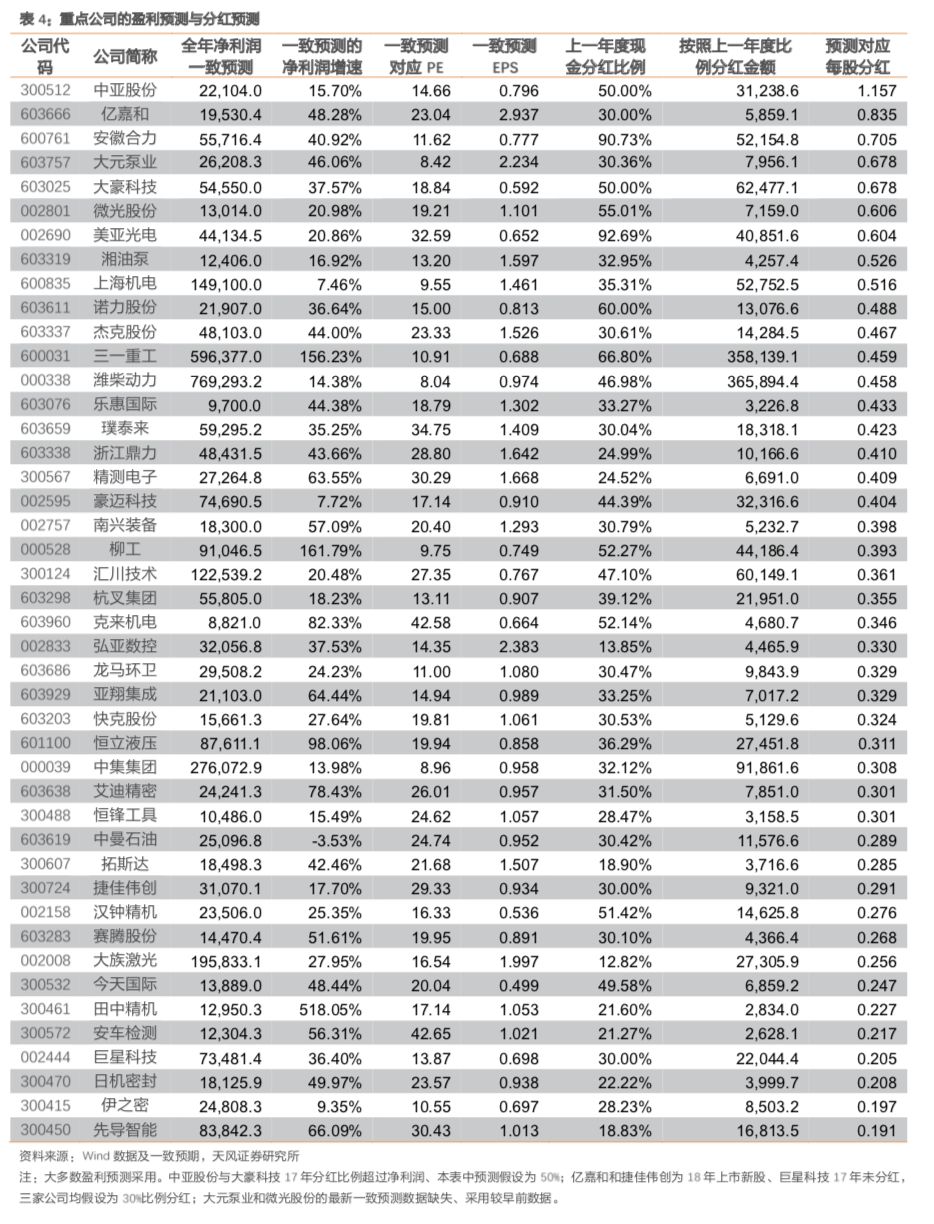

采用wind一致预测的2018年净利润数据和分红比例,并筛掉大部分净利润少于1亿元、利润增速低于20%、每股分红低于0.2元的公司,由此初步预测机械行业重点公司的分红数据如下。其中,地方国企分别为:安徽合力、大豪科技、上海机电、潍柴动力、柳工、日机密封(集体企业),估值处于8~23倍PE的历史较低估值位置。

由于民营企业当前融资能力仍然有限,减税措施落地需要时间,因此我们认为民营企业、私营企业的分红意愿可能减弱,“持币过冬”的想法可能在经济全面好转、自身远期盈利能力与现金流将明显提高等背景下才会得到减弱。

3. 本周子行业重要观点更新

3.1. 锂电设备:

电池产能结构性短缺,头部厂家新一轮扩产悄然而至

3.1.1.

电池企业是否存在严重的产能过剩问题?

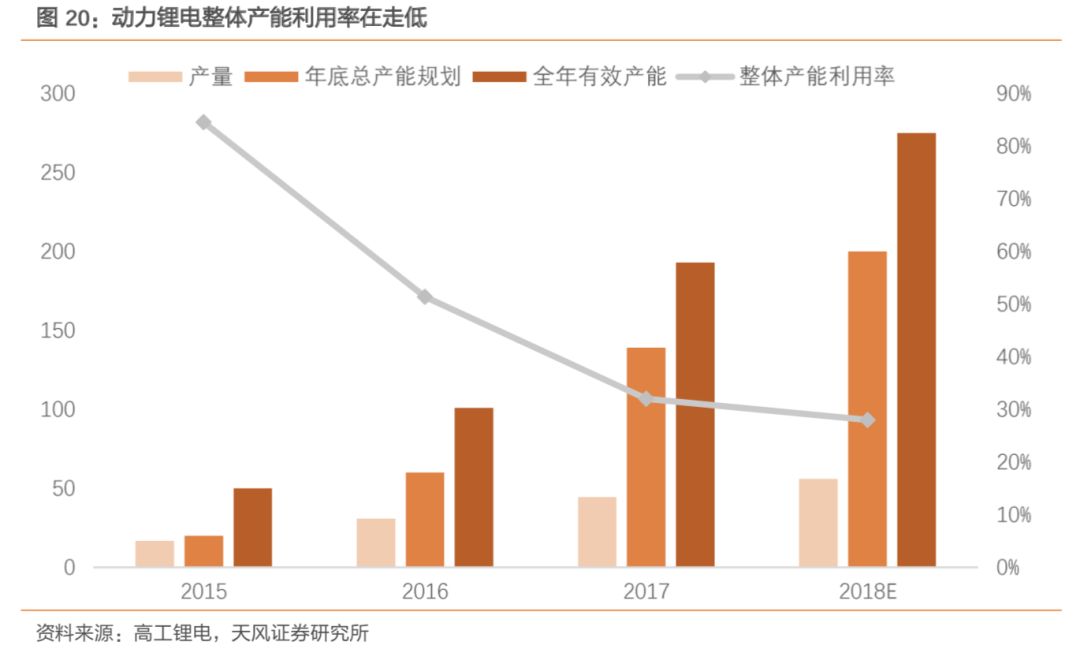

锂电池行业总体产能与销量对比,严重过剩。

根据高工产研的统计,2015-2018年,动力锂电池市场整体的产能利用率持续走低,到2018年预计仅为28%左右。

产能利用率的低下,一方面与三元替代磷酸铁锂有关,另一方面主要是低端产能严重过剩。

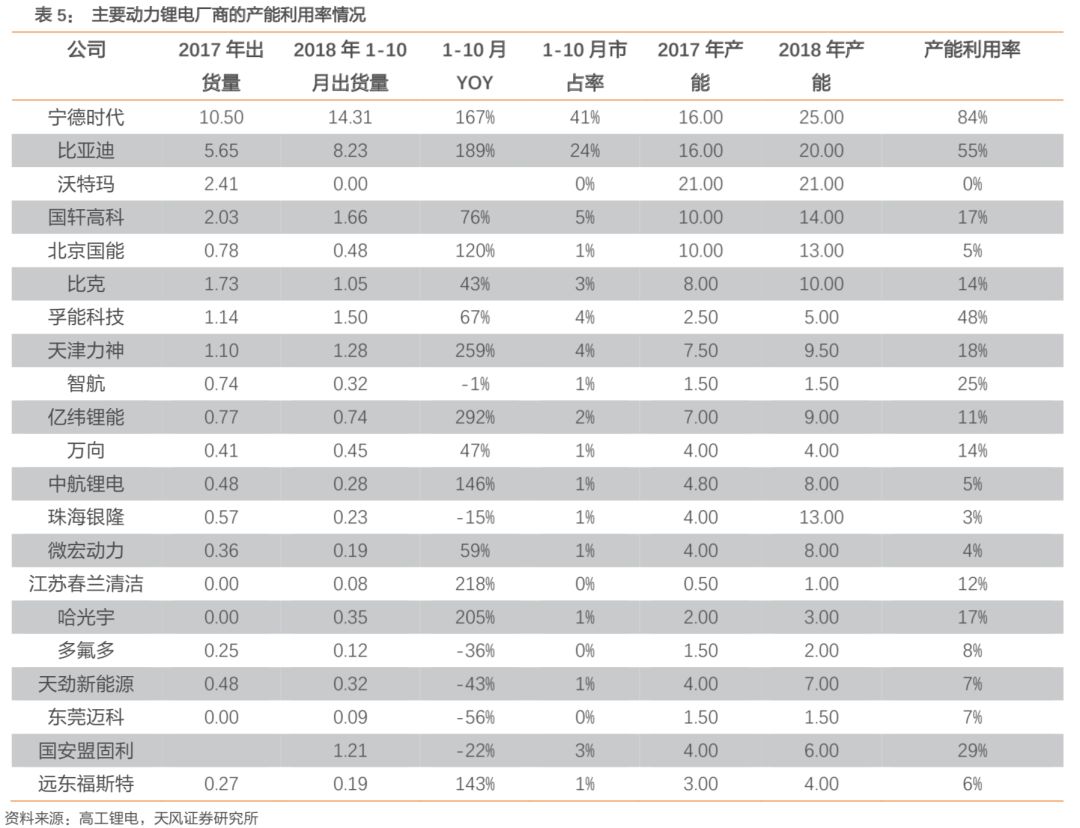

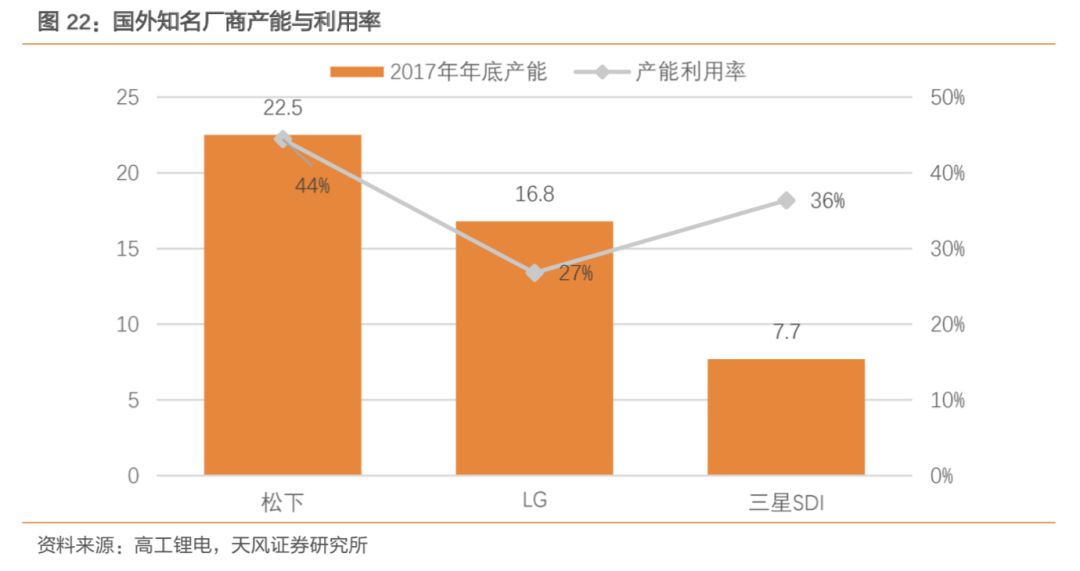

市场存量中仍有较大量的磷酸铁锂产能,磷酸铁锂产线无法直接转向生产三元,即使要切换也需要进行改造,涉及较多改造成本和几个月的改造时间。因而我们必须区分开磷酸铁锂和三元产能。另一方面,电池行业的产能利用率的差距进一步拉开、集中度进一步提升,以CATL、比亚迪、孚能等为代表的高端产能利用率较高,低端产能利用率非常低。低端电池相较于高端电池而言在能量密度(与车厂的补贴系数直接相关)、一致性、稳定性等方面差距巨大,因而现阶段未被车厂选择的电池厂一定程度上可以视为无效产能。

高端电池产能利用率的情况目前来看也不是百分之百,但其扩产动力非常足。

例如国内的

CATL

、比亚迪、孚能,其产能利用率分别为

84%

、

55%

、

48%

,我们统计得到,目前松下、

LG

、三星

SDI

的产能利用率分别约为

44%

、

27%

、

36%

,电池在当前阶段看来似乎并不是不够用。但各家仍有较大的产能规划、积极扩产。

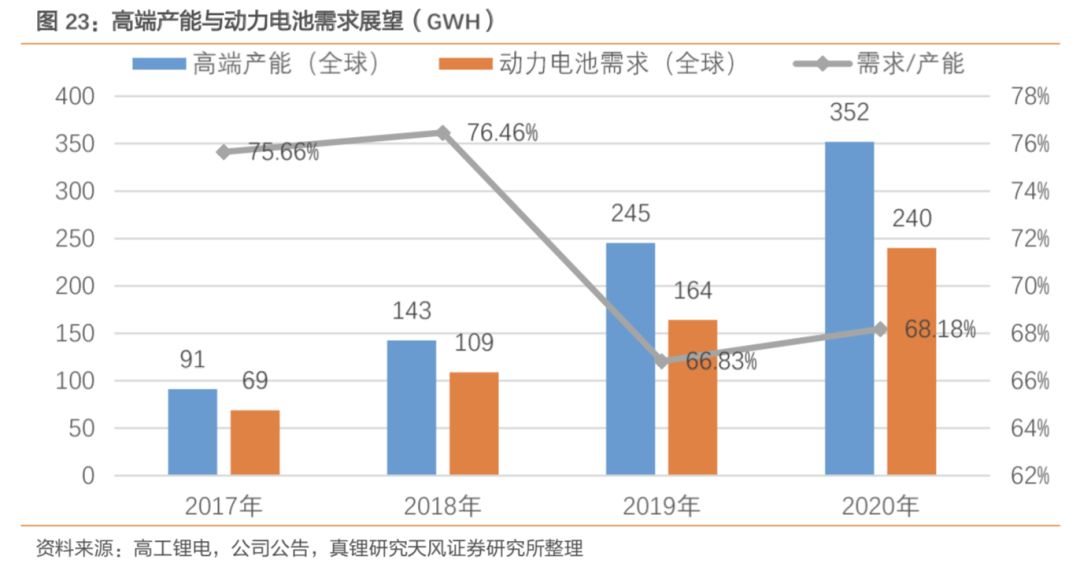

我们总结了高端产能利用率看似不高、但仍在大幅扩张的主要原因:1)名义产能并不能反映实际产能。因为我们统计的都是年底产能,而产能爬坡的时间可能是半年、一年、甚至更久,取决于电池厂自身的工艺成熟度。2)高端产能与全球动力锂电需求还是较为匹配的。我们选择CATL+比亚迪+孚能+亿纬锂能作为国内高端产能,松下+三星SDI+LG+SKI作为国外高端产能,计算得到的2020年产能预计达到352GWh,而当年需求为240GWh,需求/产能比例为68%。考虑到产能释放的时滞,我们认为该数据意味着需求和产能基本匹配。

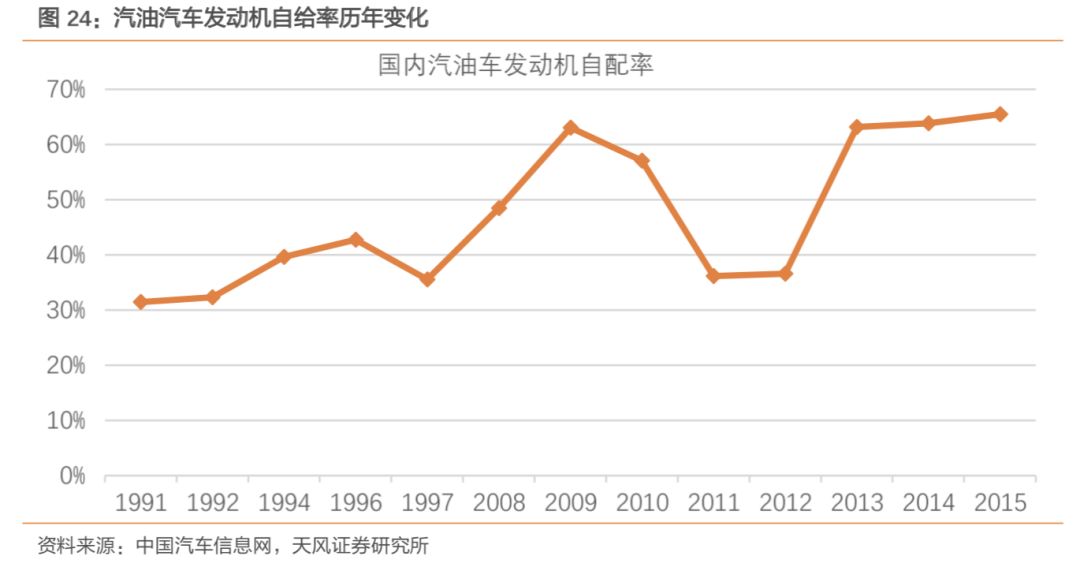

产能利用率低的第三个原因也非常重要:车企对于供应链的管理需要。

电池对于新能源车的重要性不亚于发动机之于传统燃油车,而汽车行业高度重视供应链管理。在传统燃油车时代,发动机自给率就不断提高,国内车厂1991年汽油车发动机自配率仅为

31%,到2015年提高到了65%。因此,部分车厂与电池厂锁定了较为长期的供货协议,或者选择与电池企业合资建厂,本质上就是为了确保其供应链安全(质和量的把控、以及技术发展持续力)。这就让这些电池企业切实看到了未来较长一段时间内的需求,也因此愿意投资储备更多产能、以备新客户的需求增长。

我们在本年度六月的行业深度研究报告《下半年新能源方向与扩产节奏怎么看?》中提到,2019年有望开启新一轮由龙头主导的扩产高峰,

现在看来对于行业判断没有错,但扩产招标的时点提前了。

进入到8月份以来,LG、CATL等已经开始了实质招标,万向、孚能接连宣布超大投资规划,SKI也宣布将在常州扩展7.5GWH左右,LG在宣布南京基地远期扩产计划后数码锂电率先招标,而三星SDI日前也重启了其西安和天津的动力及储能电池项目。

本轮电池厂的扩产高峰特征至少有两点:1)龙头扩产的量都非常大,主要是电池厂基于客户长期需求的判断。例如LG对于2020年之前的扩产规划是23条线共计32GWH,三星SDI对于西安及天津基地的扩产规划都在百亿以上的资金规模,CATL本年度8月份开始的扩产多达20条线以上。是CATL到2017年末仅为16GWH左右的产能,而在2019年之前预计累计要扩出28~30GWH左右。2)扩产主体发生较大变化。动力锂电领域逐渐由混战进入少数寡头的战国时代,国内大量电池厂的扩产量增速呈现收敛状态。在我们的统计样本中,2017-2018年扩产的厂商数分别为32、21个,而到2019年可能会进一步下降为18个。扩产主体中有龙头,也有一些新兴力量,包括:a)二线中技术较为领先或者具备很强资金实力的新兴力量,如孚能、万向、欣旺达等,b)车厂“嫡系”电池厂及合资电池厂,如吉利衡远、湖南锂诺、重庆金康等,以及吉利、广汽、东风等有意愿与电池厂合资建厂。

3.2. 工程机械:

低温天气影响12月挖机销量或仅+5%,需求依旧旺盛

根据中国工程机械工业协会统计的11月挖掘机销量数据:总销量15,877台,YoY+14.9%;1-11月187,393台,YoY+48.4%。

(1)分市场销售情况:11月国内14,150 台、YoY+9.8%,出口(含港澳)1,727台,YoY +84.3%;1-11月国内累计169,921台,YoY+30.1%,出口(含港澳)17,472台,YoY+106.5%。

(2)国内市场分机型销售数据:11月大/中/小挖销量分别为2,023台/3,070台/9,057台,同比增速分别为3.1%/-6.2%/18.4%;1-11月大/中/小挖累计销量分别为25,570台/44,432台/99,919台,同比增速分别为49.5%/54.2%/38.9%。

(3)集中度数据(含进口、出口):11月行业CR4=55.6%、CR8=79.4%、国产CR4=52.2%;1~11月行业CR4=55.4%、CR8=78.4%、国产CR4=44.1%。1~11月国产、日系、欧美和韩系品牌的市场占有率分别为51.9%、13.9%、15.9%和10.6%,国产单月市占率已达61.6%、未来份额有望持续提升,三一、卡特彼勒和徐工占据国内市场前三位。

未来集中度有望进一步提升,主要原因是龙头穿越周期后,品质、渠道、售后和研发等多方面能力优势巩固,发动机、液压件等核心部件供应商将在供应量和价格上向龙头主机厂倾斜,保供优势+成本优势明显。

在较早前的行业需求预测中,我们结合2008~2017年的月度销量数据变化预测了行业需求有望超1.6万台、同比增速超14%。但由于12月下旬全国多地出现大幅降温等极端天气,未来“基建投资实现逆周期调节”的主基调强化且环保执法有所放松、大部分工地不再盲目“抢进度”,因此需求或将出现放缓,但总销量仍有望接近1.5万台、同比增速接近5%。

重点推荐:三一重工、恒立液压、浙江鼎力、徐工机械;关注:艾迪精密、柳工。

推荐理由:需求持续高位、集中度提升,龙头收入高增长。资产负债表修复,行业龙头业绩释放加速。需求的时空错配,不同品类工程机械需求高增长接力。高空作业平台作为新兴产品快速增长,同时美国制造业复苏明显,对高空作业平台的需求明显提升。

3.3.

油服装备:油价短期调整暂不影响国内资本开支稳增长计划

近期油价经历了从80美元/桶高位急速调整到60美元/桶的过程,基本抹去全年涨幅,短期对于市场情绪造成了较大影响,加之前期油服板块涨幅较大,最近出现比较明显的回调。

12月9日,包括俄罗斯等非OPEC国家在内的主要产油国最终达成减产120万桶/天的协议,大于市场预期。在总减产幅度中,OPEC预计减产80万桶/天,非OPEC预计减产40万桶/天,其中俄罗斯预计减产23万桶/天。这一减产对于稳定油价有着重要的左右,预计油价阶段性底部已经形成。

同时,国内资本开支并不会由于国际油价短期波动而有所影响。叠加国内减少能源对外依存度的大方针,预计能源投资依旧是未来几年的重中之重。

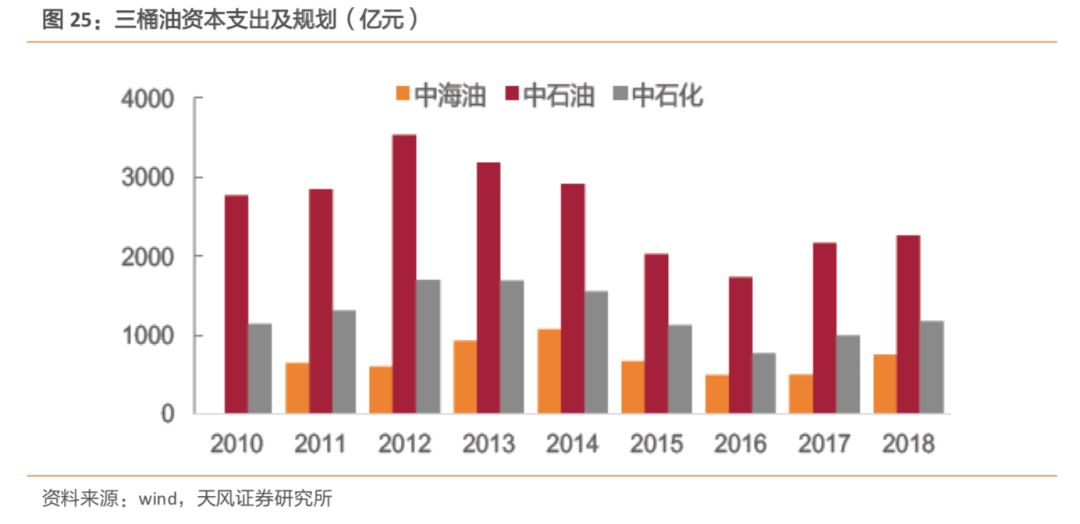

国内市场方面,2018年三桶油资本支出规划均有不同程度的提升。根据各家公司的公告,2018年中海油、中石油和中石化的资本开支分别为750亿元、2258亿元和1170亿元,同比增速分别为50%、4.44%和17.71%,三桶油2018年合计资本开支为4178亿元,同比增加14.28%,已经超过2015年水平,向2014年水平靠拢。当前油公司资本开支处于历史高位,有力带动油服公司业绩进一步好转。

国家能源安全战略下,页岩气等非常规油气是重要发展方向。2000年以来,我国油气对外依存度快速攀升,2017年国内原油产量1.92亿吨,进口量4.19亿吨,进口依存度69%;天然气产量1487亿立方米,进口量920亿立方米,进口依存度39%。尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。

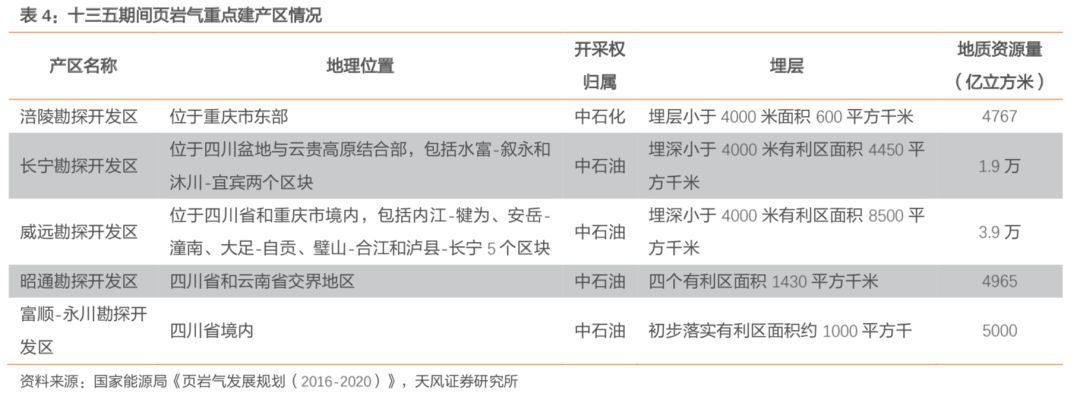

根据国家能源局发布的《页岩气发展规划(2016-2020)》,力争在2020年实现页岩气产量300亿立方米,在2030年实现页岩气产量800-1000亿立方米,远低于我国页岩气可采资源量。《规划》明确提出十三五期间努力推进涪陵、长宁、威远、昭通和富顺-永川5个页岩气重点建产区的产能建设,对宜汉-巫溪、荆门、川南、川东南、美姑-五指山和延安六个评价突破区加强开发评价和井组试验,适时启动规模开发,力争取得新突破。

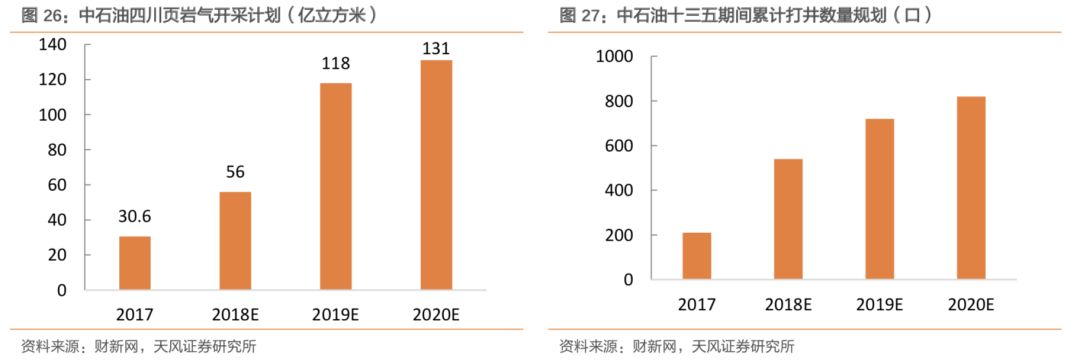

目前国内具备页岩气独立勘测开发能力的企业仅有中石油和中石化。据财新网报道,中石油“十三五”期间页岩气的生产主要布局在长宁、威远、昭通三个区块,2018-2020年计划新建约720口页岩气井,到2020年累计投产井数超过820口;2019年和2020年页岩气产量计划分别达产到118亿方和131亿方,建成150亿方的产能。今年,中石油计划在四川页岩气田生产约56亿立方米页岩气,建成产能规模达66亿方,这一产量目标比去年30.6亿方的产量接近翻倍,同时中石油2018年计划在四川地区打井330余口,而截至2017年底中石油集团累计投产约210口井,今年一年的钻井数是存量的1.5倍。

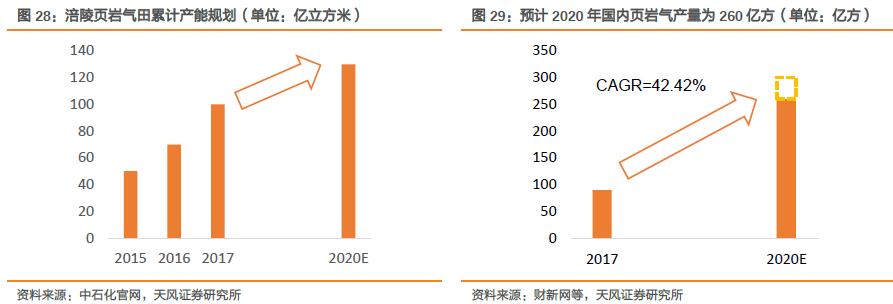

中石化是国内页岩气开采的另一主力,涪陵页岩气田

2017

年销量达

60

亿立方米。

根据中石化官网,截至

2017

年底,涪陵页岩气田累计建成产能

100

亿方,累计产销气量均突破

160

亿立方米,

2017

年产量达

60.04

亿立方米,日销气量最高达

1670

万立方米,可满足

3340

万户居民的生活用气需求,预计

2020

年涪陵页岩气田产量有望达

130

亿立方米。

综上,中石油和中石化在

2017

年实现页岩气产量

90

亿方,预计

2020

年可达

260

亿方,与“十三五规划”的

300

亿方有约为

40

亿方的缺口,该部分缺口有望由部分民企满足。

与此同时,近几年中石油和中石化资本开支稳步增加,有力支撑国内页岩气开发加速。

根据我们的统计,2018年中石油和中石化的资本开支规划合计为3428亿元,同比增加8.61%,上半年资本开支完成额为983.05亿元,同比增加25.56%,其中用于勘探和开发的资本开支合计为2161亿元,同比增加12%。

重点推荐杰瑞股份,关注中曼石油、海油工程、石化机械。

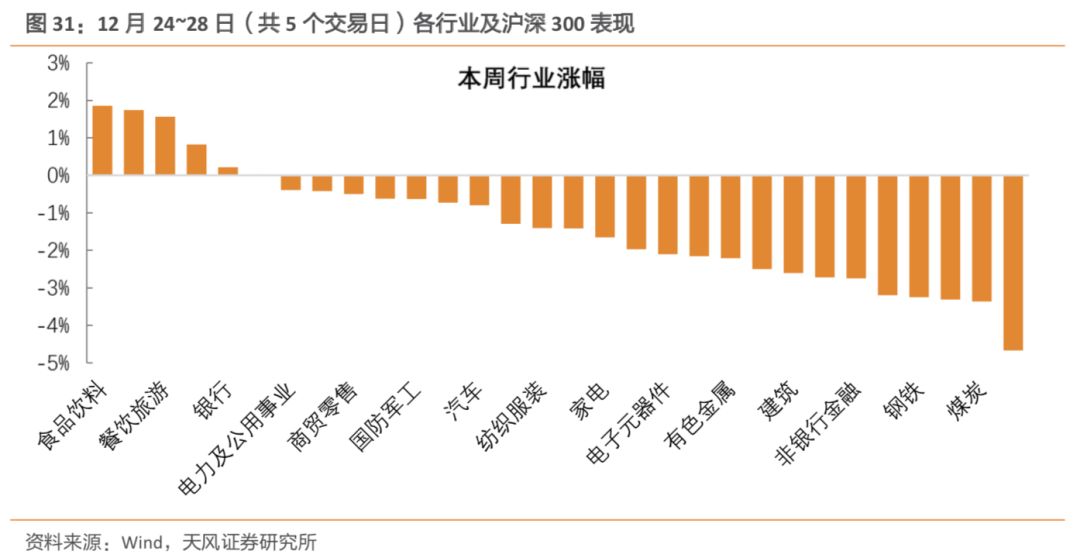

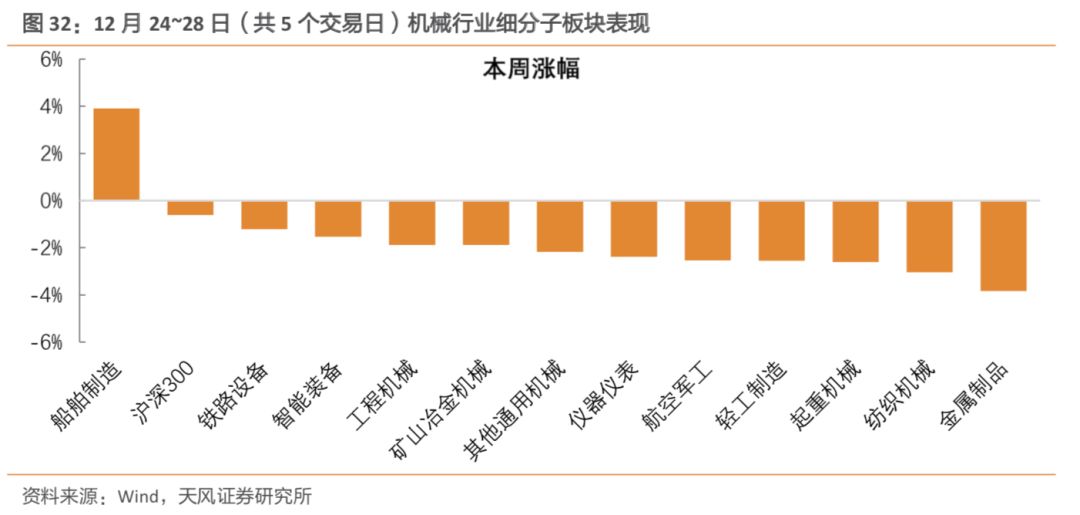

4. 本周行情回顾

12月24~28日(共5个交易日)沪深300指数下降0.6%,机械行业指数下降2.0%。

5. 一周行业要闻

5.1. 工程机械

连拿五届中国专利奖,铁建重工自主创新再创佳绩!

(报道来源:

慧聪工程机械网)

12月25日,由中国知识产权局和世界知识产权组织(WIPO)共同主办的第二十届中国专利奖颁奖大会在北京举行,知识产权局局长申长雨出席大会并讲话,世界知识产权组织总干事弗朗西斯·高锐向大会发来视频祝贺。

会上,铁建重工《一种环形切削成拱预支护隧道施工成套设备》(ZL201210068725.5)发明专利摘获第二十届中国专利*奖,这是铁建重工继第十六届以来连续第五次摘获该奖项,彰显了铁建重工强大的科技创新能力和专利运用能力。

《一种环形切削成拱预支护隧道施工成套设备》专利

技术

是铁建重工自主研发的原创性技术,该技术产品“中心轴式隧道预切槽设备”是国内首创的针对软弱围岩地质条件下隧道施工的特殊设备,在隧道开挖前利用其自带的特制链刀和灌堵装置可在先行切槽的同时进行混凝土灌注,从而形成一道连续的混凝土拱壳保护后期的掌子面机械开挖。该技术产品采用先支护后开挖的先进施工技术,攻克了软弱围岩中隧道施工的技术难题,有效地解决了城市地区隧道施工所遇到的安全、减震、防噪声、控制地面沉陷等一系列棘手问题。

5.2. 新能源

(1)

9亿美元大单!三星SDI与BMZ集团谈判供应电动车锂离子电池

(报道来源:

真锂研究

)

据国外新闻和行业消息人士在12月25日的报道,三星SDI公司与总部位于德国的跨国电池系统供应商BMZ集团(BMZ Group)建立了电动汽车电池伙伴关系后,于本月初与BMZ集团进行了谈判。

据当地新闻报道,BMZ集团在未来5年内将向三星SDI订购价值约10亿美元的电动汽车电池。三星SDI公司的一名高管表示:“我们与BMZ集团的合作已久,我们目前正在就电池供应进行谈判。目前,该交易的规模尚未确定。”

BMZ集团计划明年将把电动汽车电池系统产量翻倍,以供应给欧洲主要汽车制造商。该公司正投资1.3亿欧元投资一个4GWh电池生产线,预计于2020年建成。

(2)

瞄准A00级电动车市场欧拉R1能救急长城新能源短板吗?

(报道来源:真锂研究)

当A00级车在主流车企产品布局中的地位逐渐下滑,12月26日,长城旗下新能源汽车品牌欧拉,却上市了一款A00级电动车欧拉R1。新车共推出六款配置车型,官方指导价区间11.48-13.78万元,补贴后售价区间5.98-7.78万元,并为用户提供3年或12万公里质保服务,8年或15万公里三电核心部件质保服务。

2018年,不论是新能源产品布局,还是新出行业务,传统车企和新造车企业的“新四化”激战已经开启。产品层面,车企因战略差异切入的细分市场不尽相同;共享出行领域,据不完全统计,今年下半年有9家车企陆续宣布布局网约车等按需出行业务,例如东风汽车、宝马、上汽集团等等。除了争抢共享出行业务,对于长城汽车来说,更迫在眉睫的压力在于,能否通过押注A00级电动车市场实现“后来者居上”,仍待市场检验。

(3)

零跑汽车首款量产车型S01将于1月3日正式上市车界“华为”要来了(来源:OFweek 新能源汽车网)

2019年1月3日,零跑汽车将于北京水立方举行品牌发布会,同时,其首款量产车型S01将正式上市并公布官方售价。零跑S01是零跑汽车推出的首款量产车型,定位“10万元级智能纯电动Coupe”,百公里加速6.9秒,最大续航460公里。

作为国内新造车势力中独树一帜的“IT人造车”,零跑汽车敢于创新更尊重制造,始终将“自研”与“自造”看做企业长远发展的根本之道。成立三年以来,零跑汽车已成功自主研发三大整车平台及“三电”系统、智能网联系统、自动驾驶系统三大核心技术;此外,位于金华新能源汽车小镇的零跑汽车智能制造基地也早已完成工厂结顶,正处于设备入厂调试阶段,计划将于明年第一季度建设完成。

5.3.

电子、通信与半导体行业

(1)

中国北斗三号基本系统完成建设开始提供全球服务(来源:SEMI 大半导体产业网)

在12月27日下午举行的国务院新闻办公室新闻发布会上,中国卫星导航系统管理办公室主任、北斗卫星导航系统新闻发言人冉承其宣布:北斗三号基本系统完成建设,于今日开始提供全球服务。这标志着北斗系统服务范围由区域扩展为全球,北斗系统正式迈入全球时代。

据介绍,北斗系统是中国自主建设、独立运行,与世界其他卫星导航系统兼容共用的全球卫星导航系统,可在全球范围,全天候、全天时,为各类用户提供高精度、高可靠的定位、导航、授时服务。

自上世纪九十年代开始,北斗系统启动研制,按“三步走”发展战略,先有源后无源,先区域后全球,先后建成北斗一号、北斗二号、北斗三号系统,走出了一条中国特色的卫星导航系统建设道路。

(2)

泉州芯谷首个半导体设备项目落地(报道

来源:SEMI大半导体产业网)