一、经济金融

(一)主要国际数据

1.美国经济数据边际回落,美元指数小幅回落。

一是就业数据小幅回落,申请失业金人数有所增加。2月8日续请失业金人数186.9万人、前值184.5万人;2月15日初请失业金人数21.9万人、前值21.4万人。二是周度经济指数小幅回落。2月15日周度经济指数2.16、前值2.53。三是美元指数由106.8小幅回落到106.6附近。

2.欧盟经济总体延续恢复态势。

一是出口较好。12月欧盟商品出口同比3.7%、前值-1.1%,环比0.1%、前值3.8%。二是经济景气指数回升。2月欧元区ZEW经济景气指数24.2、前值18%。三是营建产出跌幅扩大。12月欧盟营建产出同比-0.8%、前值-0.2%,环比2%、前值0.6%。

(二)国内数据

高频数据,生产恢复至节前水平,内需不强,外需有转弱迹象。

生产方面,恢复至节前水平。

一是唐山高炉开工率小幅回落。上周值91.92%,前值93.21%,环比-1.38%(前值1.4%),同比增长-0.76%(前值3.46%)。二是主要钢厂产量(螺纹钢)小幅回落。上周值178.11,前值183.84,环比-3.12%(前值5.55%),同比增长-9.52%(前值-14.79%)。三是水泥价格继续回落。上周值119.14、前值120.62,延续去年12月份以来的下滑趋势。三是汽车生产接近恢复至节前高水平。全钢胎(主要用于卡车、客车和公交车等大型车)开工率66.69%,较春节期间20%左右的开工率大幅回升,较节前节前高水平;半钢胎(主要用于轿车、SUV和MPV等小型车)开工率80.35%,较春节期间20%左右的开工率大幅回升,恢复至节前高水平。四是江浙地区涤纶长丝开工率接近恢复至节前高水平。上周值90.35%,高于节前88%-89%的水平。

需求方面,新房销售增幅放缓,汽车销售好于去年同期,出口指数偏弱,工业品价格改善,农产品价格回落,总体来看,内需不强,外需有走弱风险。

一是新房销售增幅放缓。2.17-23日,30大中城市商品房成交面积137.26万平方米,同比增长-13.75%,前值21.52%。二是汽车销售好于去年同期。 根据乘联会数据,2月1-16日,乘用车市场零售58.1万辆,同比增长11%,较上月同期下降28%;厂商批发58.8万辆,同比增长65%。其中,新能源市场零售26.3万辆,同比增长79%,较上月同期下降17%;新能源批发25.8万辆,同比增长109%,较上月同期下降34%。三是出口指数不及去年同期,多数环比走弱。波罗的海干散货指数、中国出口集装箱运价指数和上海出口集装箱运价指数周环比分别为13.01%、-4.93%和-9.31%,前值分别为2.27%、-1.97%和-7.27%;周同比分别为-47.71%、-5.96%和-24.4%,前值分别为-50.09%、-1.07%和-18.81%。四是生产资料价格较节前改善,农产品价格较节前明显回落。2月14日,生产资料价格指数102.18,与上周持平,节前102.08,恢复至去年12月底水平;食用农产品价格指数104.16,节前108.34,回落至去年7月份水平。

二、流动性分析

(一)央行操作。

近期,央行稳汇率防空转和利率风险的意图明显,持续回笼流动性。2月份以来,截至本周,央行公开市场逆回购净回笼1.6万亿元。另外去年11月份开展的8000亿元买断式逆回购也在本月到期,市场传言已经开展了续作。总体来看,央行回笼资金量较大。

本周跨月,央行逆回购到期1.53万亿,到期金额较大;25号MLF续作,由于同业存单发行价格已经接近MLF利率,银行对MLF的需求较大,因此,本月MLF等量或者超额续作的概率大。

另外,上周五,央行年内首度净投放,是否说明央行调控力度会逐步减小,这是下周需要格外关注的一点。

(二)市场流动性

1.资金面。

今年以来,央行持续回笼流动性,大行融出资金量减少,银行间流动性处于紧平衡状态。本周央行净回笼,银行超储不断被贷款和政府债消耗,资金面边际收敛,资金利率环比上行。存款类机构质押式回购利率较上周:DR001加权上行3.6bp至1.9499%;DR007加权上行27.4bp至2.2156%。

2.同业存单。

受资金偏紧影响,同业存单收益率持续走高,从自去年9月份最后一次降息以来的利率水平来看,目前同业存单收益率已经上行到去年11月上旬水平,处于相对高位,配置价值逐步凸显。一级市场,受成本高影响,今年以来,银行发行同业存单的意愿不强,同业存单发行量和净融资量均同比明显下滑,以1月份为例,新发1.52万亿,同比少发0.82万亿,净融资0.13万亿,同比少增0.87万亿。发行利率持续上行,截至上周末:1个月上行至2.05%附近,6个月上行至2%附近;1年期上行至1.95%附近,距离MLF不到5bp的空间。

3.流动性展望。

本周流动缺口仍较大:

跨月扰动;央行逆回购到期1.53万亿元,量较大;政府债净缴款3270亿元,较上周减少2611亿元;周二25号是缴准日。

关注央行净投放延续性。

资金面取决于央行态度。从央行货币政策执行报告来看,央行适度宽松的货币政策未变。近期央行汇率贬值压力有所缓解,利率调控取得阶段性成果,上周五央行久违的净投放(年内首次),是否是一个转暖的信号,尤为重要,密切关注。

资金紧对债市的影响路径:

资金贵-倒逼市场卖债降杠杆(1月份在降)-债市收益率被动上行,尤其是短债受影响更大,短债票息低且资本利得亏损少。

资金紧可能会持续收紧吗?

随着杠杆降至低位,资金供求逐步形成新的均衡,资金面紧张程度会逐步缓解。毕竟央行适度宽松的货币政策基调未变,从2024年4季度货币政策执行报告来看,降准降息仍在工具箱。

资金不紧但贵会持续吗?

一方面,最重要的约束在于净息差。如果资金贵,同业存单价格也会高,一定程度上压缩银行的净息差,不利于支持实体经济。另一方面,中央加杠杆是趋势,配合财政发债也需要资金利率维持相对低位,尽量降低财务负担。

那资金紧可能会持续到什么时候呢?

一是引发新的风险。比如引发理财或者基金负反馈,导致债市出现恐慌性卖出。概率较小。央行目的在于防风险,而不是制造风险。

二是政府债大规模供给来临,配合财政发债。2月下旬开始,政府债供给放量,央行支持性立场未变,如果经常发飞,与“支持性立场”向左。

三是两会期间,维稳需求下,资金面存在边际转松可能。

四是关注汇率。俄乌冲突缓解后,欧元兑美元可能升值;日本经济有所改善,日元后续加息概率仍存,日元对美元也可能有所升值;美元指数可能回落,人民币对美元汇率压力可能逐步缓解。

五是关注后续经济金融数据成色。高频数据、2月PMI、2月贷款成色、投资、消费等数据。如果数据走弱,央行稳增长诉求增强,会逐步引导资金边际转松。

三、利率债分析

一级市场:

本周政府债发行6705亿元,到期824亿元,净融资5881亿元,处于今年最高水平。本周国债和地方债发行情况一般,不少发行利率高于二级市场利率,地方债较国债+20bp以上发行的情况较多。

政策靠前发力,置换债务需求下,政府债发行速度或加速,2月下旬政府债显著放量符合预期,后续仍可能偏快。

二级市场:

近期资金面和股市是影响债市的主要逻辑,资金面持续收紧,负carry的情况下,债市比较脆弱,股市震荡走强,股债跷跷板效应下,债券收益率持续上行。

截至上周,今年以来,短债收益率大幅上行,超长债收益率与年初基本持平,国债收益率曲线明显走平:1Y上行39.54bp至1.48%;5Y上行18.93bp至1.60%,7Y上行11.41bp至1.70%,10Y上行4.48bp至1.72%;30年下行0.71bp至1.91%。

展望:

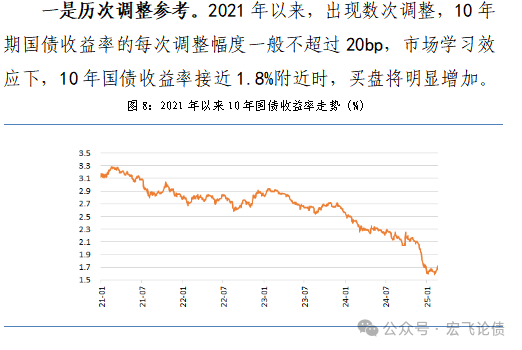

1.短期来看,债市调整仍会继续。

央行稳汇率、防空转和利率风险的诉求下,资金利率持续维持高位,券商(2倍以上)和基金(1.2附近)的杠杆率仍偏高,负carry背景下,如果下周央行不降低资金利率,非银仍有降杠杆诉求,债市继续调整的概率仍大。

调整的上限是多少呢?

二是政策利率角度。

从历史上10年国债与政策利率利差角度分析,10年国债收益率本轮调整的上限可参考1.9%,但需要资金面持续收紧。

自2019年利率市场化以来,两者利差一般在40-100之间运行,均值70bp。短期如果政策利率不调整,政策利率1.5%,对应10年国债收益率可能调整至1.9%附近。

但政策利率下调明确写入2024年货币政策执行报告,降息是确定的,对应1季末或2季度初,10年国债收益率可将至1.7%以下;年末可将至1.5%以下。今年我国货币政策由稳健转为“适度宽松”,去年政策利率下调30bp,理论上,今年政策利率下调40bp以上(政策利率将至1.1%以下)的概率较大,对应2025年末10年国债收益率仍可将至1.5%以下。按照上半年降息20bp,下半年降息20bp测算,1季度末或者2季度初,降息20bp,那届时10年国债收益率可将至1.7%以下。

从广谱利率与国债收益率利差角度来看,债券收益率下行趋势较为确定,今年一季度10年国债收益率或在1.6%-1.9%区间;2025年末,10年国债收益率应落在1.3%-1.6%区间。

从贷款利率与10年国债收益率的利差角度来分析。一方面,可看出,两者走向基本一致,近年来持续下行。货币政策明确继续引导贷款利率下降,意味着国债收益率下行趋势未改。另一方面,两者利差总体也在震荡下行,说明贷款利率下的更快,或者说提前于债市利率。2024年每季度两者利差在128-158之间。

按季度测算,1季度10年国债收益率应落在1.6%-1.9%区间。

2019年以来,每季度下调平均下调约10bp,2024年末贷款利率3.28%,那2025年1季度贷款利率可下行至3.18%,按照128-158的利差计算,今年一季度,10年国债收益率区间应落在1.6%-1.9%区间。

按年测试,2025年末,10年国债收益率应落在1.3%-1.6%区间。

自2019年以来,每年贷款利率平均下行约40bp,按此计算2025年末,贷款利率可由年初的3.28%下行至2.88%,对应10年国债收益率应落在1.3%-1.6%区间。