金铜油 三大商品复盘 展望

固收汇Q-trade 长江周期会议纪要

整体框架

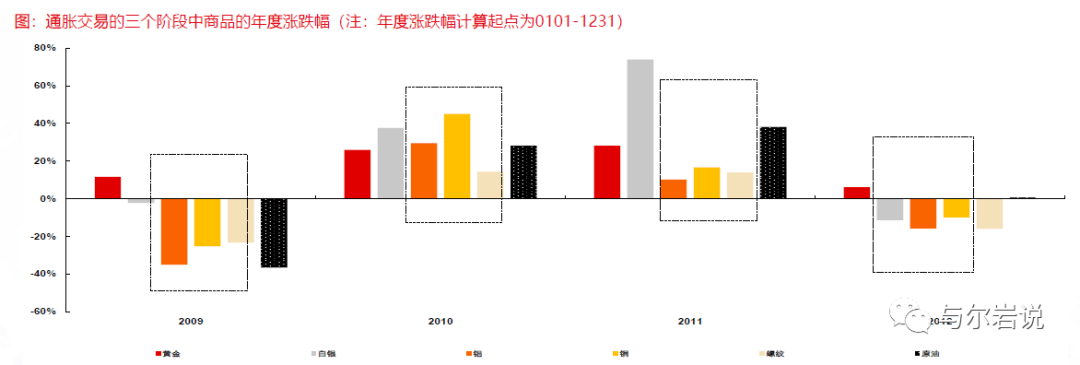

1)危机后的通胀交易分为三个阶段

,当前已经进入下半年的第三阶段:

-

危机交易时间

,央行释放流动性,经济筑底,对利率敏感度最高的贵金属是最好的资产;

-

复苏交易时间

,工业属性更强的品种占优,制造业上游弹性最大的基本金属受益

-

滞胀交易时间

,复苏向下游传导,大宗价格高企,货币政策掣肘,CPI涨幅超过PPI,后端的农产品与原油受益

2)商品

顶部交易的特征

危机之后的通胀交易,关键点在于

判断顶部在哪里

-

大宗

很少出现陡峭的尖顶,一般是圆顶

-

由于下游的需求细分不同,

顶部一般有层次而非一次性发生

-

金、铜、油有着不同的属性特征,

铜是全球制造的表征

,下游反应更加充分,

金属属性很强,顶和底的捕捉都更加敏感

,领先意义重于其他;

金 锚在美元美债和通胀预期上,表征流动性速率与通胀速率差

;

-

因而其次序一般为

铜当先,金次之,最后为油

。如2011年的周期顶部,铜率先在3月见顶(中国采取加息等手段,地产基建回落),而金滞后其6-9个月,核心是工业端衰竭要快于消费端,而金定价基于美国CPI,更偏向油和农产品,在顶部有更强的韧性;

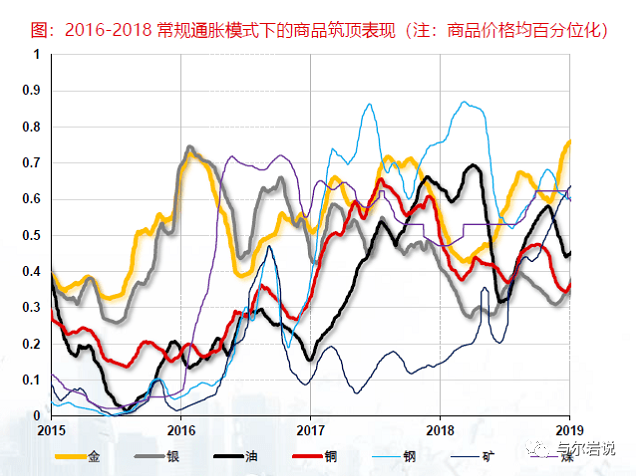

3)商品

顶部交易特征的内涵原因

-

大宗的见顶很容易

呈现半年到一年以上的韧性

,因而需要重视尾部的通胀风险

-

中美周期错位是核心原因

,09-11年 12-13年深度危机之后,大宗的形态先陡上,后面从高位坍塌,危机后的V型交易模式,中美的危机底部反弹的速率和节奏拐点出现差异,

中国有快速修复通道,而美国等是靠消费的,更加滞后

,错位复苏,把原来高频共振的需求做了一个延展,前段中国往上顶,后端中国下坠而海外顶,很难出现快速坍塌的格局

-

品种之间有分化

,2012年之后

只有一个品种是跟着中国下坠

的,就是

螺纹

,中国经济坍塌之后,钢价是撑不住的,这与钢价是国内定价商品有关

-

呈现出类滞胀的局面

,如果商品能快速见顶回落,那么货币政策的切换是比较快的,但是大宗抗在高位,货币政策很尴尬,通胀高居不下,但是经济在掉,没有切换到衰退,在类滞胀的特征中,商品高位企稳震荡,权益和债券双杀

-

经济周期衰竭过程中,中国是处于领先1-1.5年的,所以必然存在一个阶段海外加速上行,国内经济切换,此过程中商品进入下半场,只要不拐头,对权益和债券都会产生较大的压力,是一个搅局者

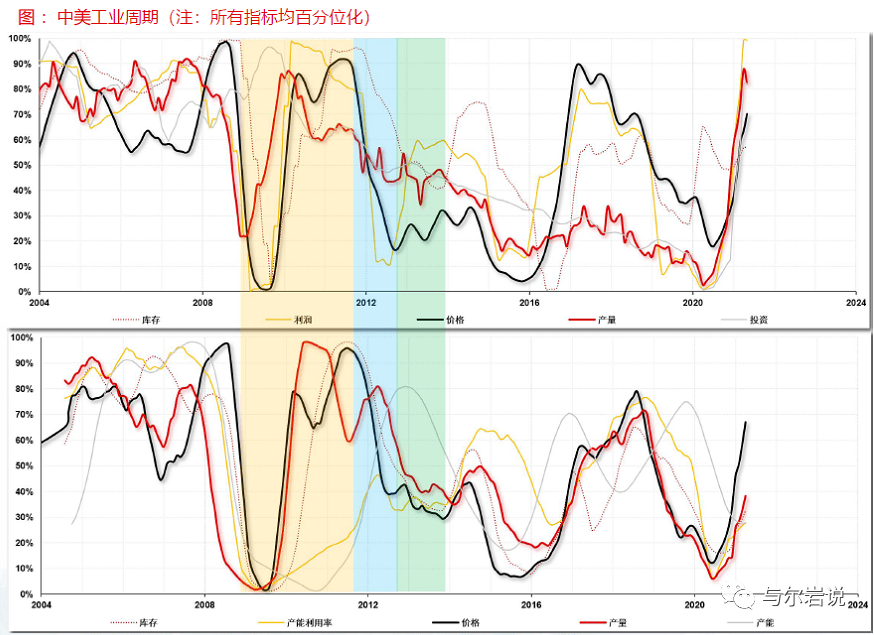

4)

整个中美欧在什么宏观周期上?

-

用

库存、产能利用率、价格、产量、价格、产能

5大指标来刻画周期位置,通胀预期的波动背后是

中美经济周期的主导

,

前者主导的是工业PPI后者主导的是消费CPI

(所以09年牛市

第一轮小周期中,显示中国基建刺激全球工业,第一波通胀启动,第二波是海外复苏,美国QE2之后第二轮修复,第二波启动

)

-

中国跟踪指标:中国疫情控制比较好,享受份额增长,蛋糕还在外扩,具体来看,二季度基建明显高企,红色的虚线是中国的

工业产成品库存,刚开始随着改善向上,周期尾部会极具跳升

,其他指标快速下坠,工业库存已经在末尾(厂商乐观补库,基本上走到头了;需求已经收缩,供给还在乐观,库存加速向上的状态就会出来),未来来看,二季度到三季度,不管是基数效应还是本身增速放缓(地产的进信用+消费的青黄不接),10-11月的下行压力是非常大的,基数会导致顶部很明显;

-

美国非常明朗,产能是工业资本开支的表征,资本开支将近10年偏低的位置,资本开支筑底回升,

复苏中继的特征

,这个节点传导到这边,加资本开支和产能,

全年继续向上,格局来看的话下半年

没有太大问题;

-

综合来看,宏观交易窗口,789三个月中国高位震荡,铜像4月的逻辑还在,还有比较好的向上的脉冲,油海外定价品种全年都是向上的格局,9月之后油继续向上,持续到明年的1-2季度

黄金框架

【定性】通胀交易品种中,贵金属不是逻辑最顺的,但是性价比较高的。去年8月至今20%的调整,最低跌至本轮QE前1670美元/盎司,此处是重要支撑,意味着向下有底,向上随通胀;

【趋势】市场担忧名义利率低位上行,但其并非绝对利空黄金,应重视其第二段的通胀逻辑;以09-11年经验看,危机后货币超发触发的通胀下,名义利率与实际利率易分化,贵金属上行段仍未走完,通胀预期是核心驱动;

【窗口】贵金属在抢一个时间窗口,通胀预期震荡向上,但美债第二波启动未至,交易终点或在于美联储削减QE,目前有预期在8月;

【空间】黄金向上能到多少?做简要测算,假设油70美元/桶,美元90,基于实际利率拟合,金乐观看近2000美元/盎司,或做一个双顶格局;

【个股】权益优于商品,得益于量增。贵金属个股聚焦量增与质地,紫金、赤峰、银泰、招金、山金值得聚焦。

1)

黄金研究框架实际是在研究

实际利率的定价框架

-

上一轮黄金牛市分为

三大阶段,

上涨是2009-2011,震荡市2012年,下降是2013-2015,分别对应美国

实际利率下行、负值和反弹

,放水的效果非常好

-

拆分为通胀预期和名义利率

,可以分为两轮小周期,分别是09年1月到10年10月,和10年10月到11年9月,两轮中,名义利率与通胀轮流推动实际利率下行,先是通胀上后是名利利率下,都能推动金价上行

-

利率端和通胀端赛跑的程度决定未来金价走势

,目前来看,利率上行的空间和弹性比通胀上行的弹性大的多,因而金价疲软

-

黄金牛市中这两个因素哪个说了算?

-

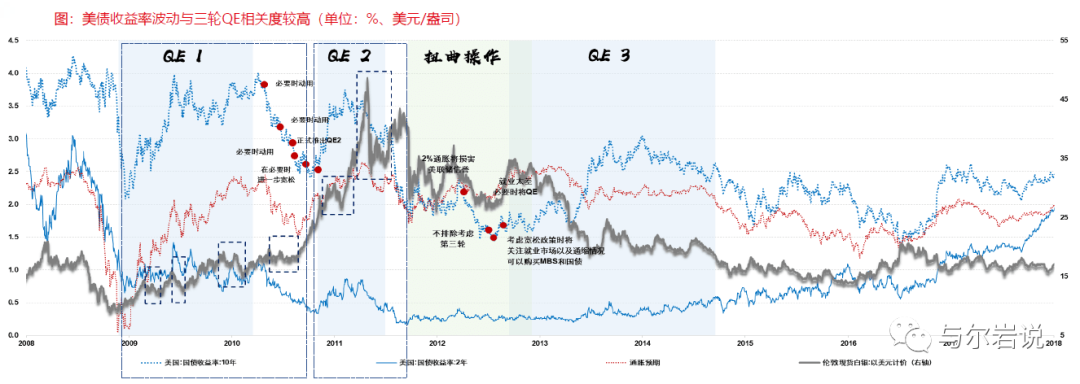

QE OT QE3 2011年9月大顶黄金走势分为三段,上面那个图是把上涨和下跌驱动的权重做了分拆,红色是美债收益率,黄金的上升通道中,金价危机后的交易中,阶段通胀转弱,黄金还是跟着通胀走了,一旦通胀预期见了大顶,蓝色的震荡和绿色的下行,黄金的主导驱动变为美债,2013.4-6逐渐透露削减QE然后6月板上钉钉告诉大家,美债加速上

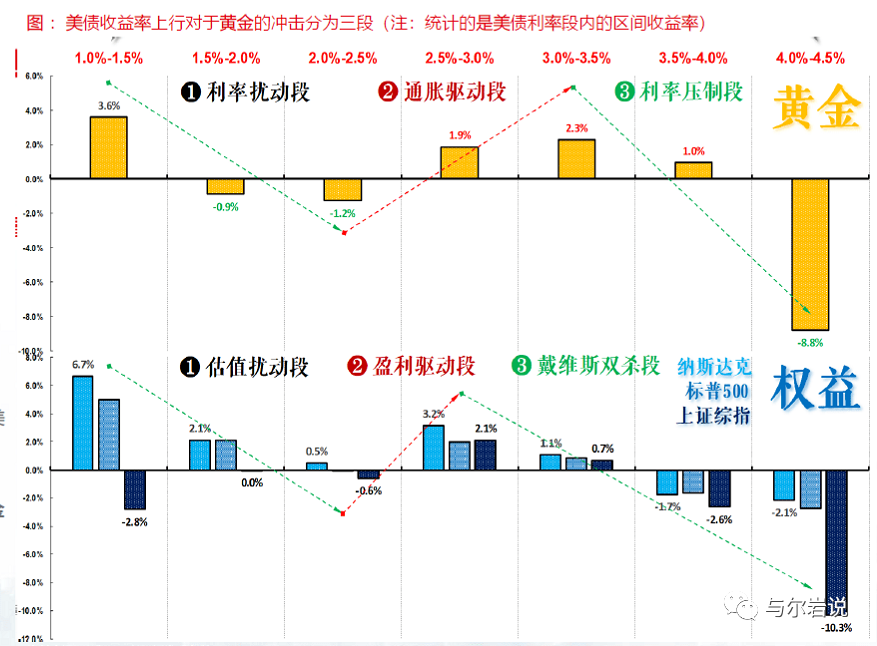

2)美债上行对黄金的冲击

美债上行幅度对于黄金的冲击,分为三个阶段,低利率段,扰动、中利率段,上涨的、高利率段,下跌;

2)需要关注两大指标

:

1、通胀预期的顶 2、实际利率的底

-

通胀预期是工业品,比较领先,实际利率是美联储确切的转向,先有通胀顶再有实际底,

-

黄金最朴素的逻辑1块钱存美联储跑赢通胀的钱;

-

通胀拐点:

核心PCE和CPI的通胀大的趋势相似,但是PCE和CPI长得不同,10年通胀预期和PCE和CPI没什么关系,但是高频来看,关联度很强,通胀预期与铜的相关度86%;回到了铜是什么时候见顶的,定性的看,海外高位中国差不多的情况下,铜还可以上,破前高,到了2.7 在冲一波,随着9月份,通胀预期到比较明显的顶部,假设美债收益率1.4-1.5不变,对应的金价有2000左右;

-

实际利率的拐点

,比较重要的就是联储什么时候转向,上周议息会议之后,黄金快速回落,也是同样的逻辑

3)本轮冲击的影响路径

-

回到框架来看,冲击分为三段,美债刚筑底往上走的时候,整个利率性资产会下杀第一波,原来是靠估值赚钱,整个利率筑大底,美债进入中利率时候,铜和油都是非常陡的往上走,通胀预期的权重,一旦等到美债超过某个阈值,整个收益率大幅萎缩,整个黄金出现快速的收益率坍塌,低位向高位走的状态,一旦货币政策转向,十年长债会告诉我们什么时候跳升,2013年美债是不是从这个节点上跳升非常剧烈,这轮争议比较大,沟通更充分,复苏强度不大,上行压力没有那么大,美债和利率的情况,一旦美联储削减,美债会主动去找通胀;

-

但是目前美债与预期曲线差距仍然很大,说明市场有没有充分预期,至少从目前的裂口来看,利率还没有反应通胀

-

上一轮出现裂口2012年年底和13年,美联储通过用OT通过卖短买长的,强行控制,最终结果是通胀预期极速下坠和名义利率上行,两边互相找,因为工业端的能量和向上的动力都乏力了,所以下行回落是真的;但是这一轮美国工业周期还在中继,下半年的通胀预期不悲观,一旦联储开始削减,美债上行压力比较大,三季度如果非农持续超预期,10月还是有可能削减;

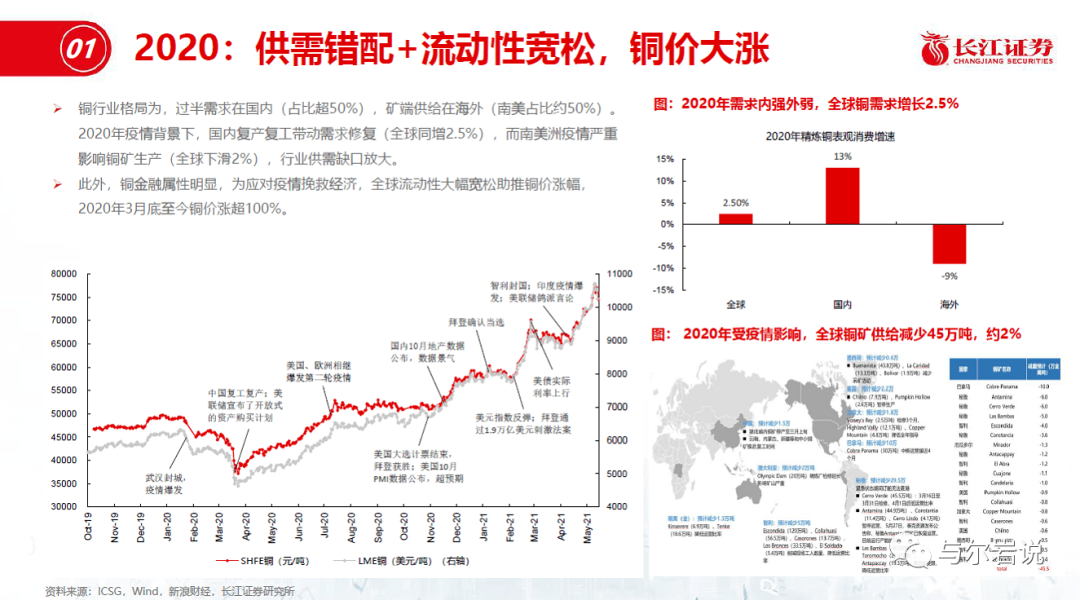

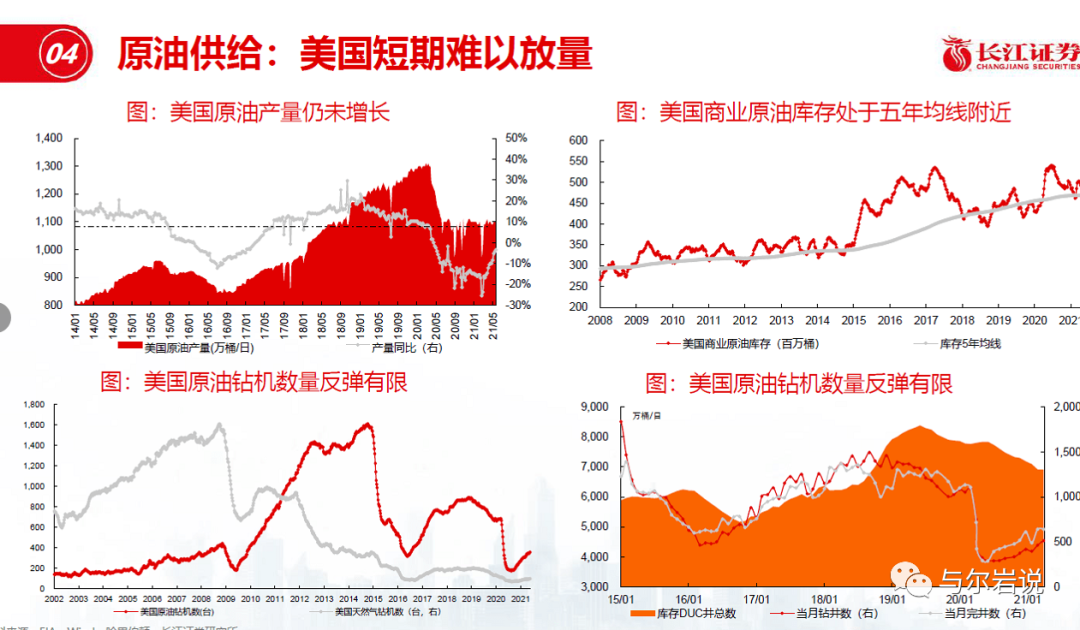

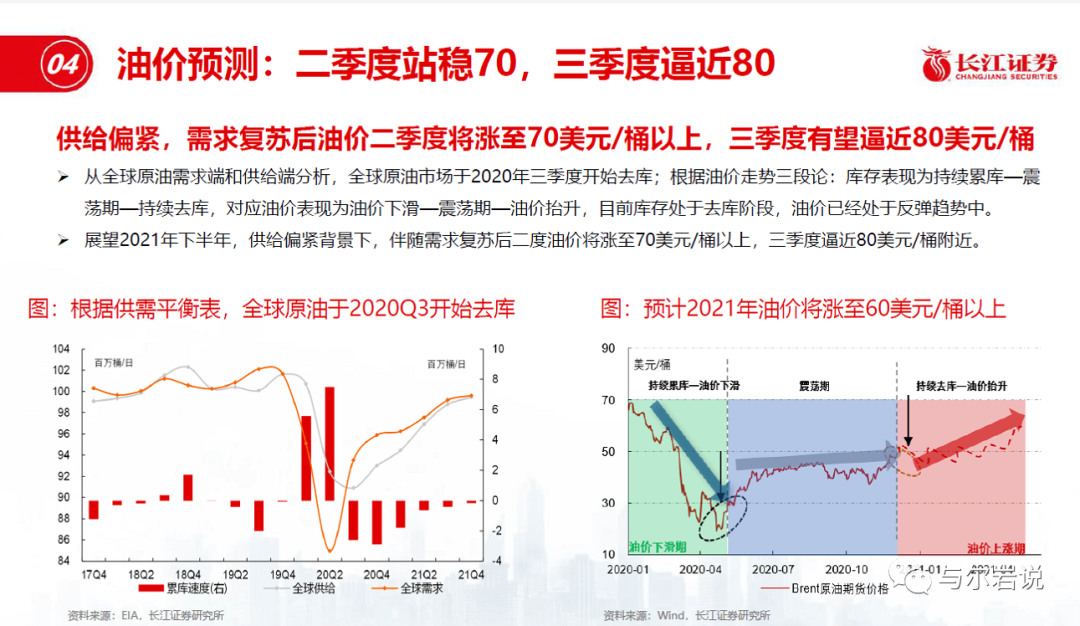

铜框架

油框架

大类资产回顾

有读者爸爸反馈说昨天的周报模式更清晰一点,所以今天创新下日报的模式,只放图,一方面可以写一些只可意会不可言传的内容,一方面也比较清楚一点,欢迎大家多提意见,觉得不好的话明天改回来~~

资金

现券

期货

A股

港股

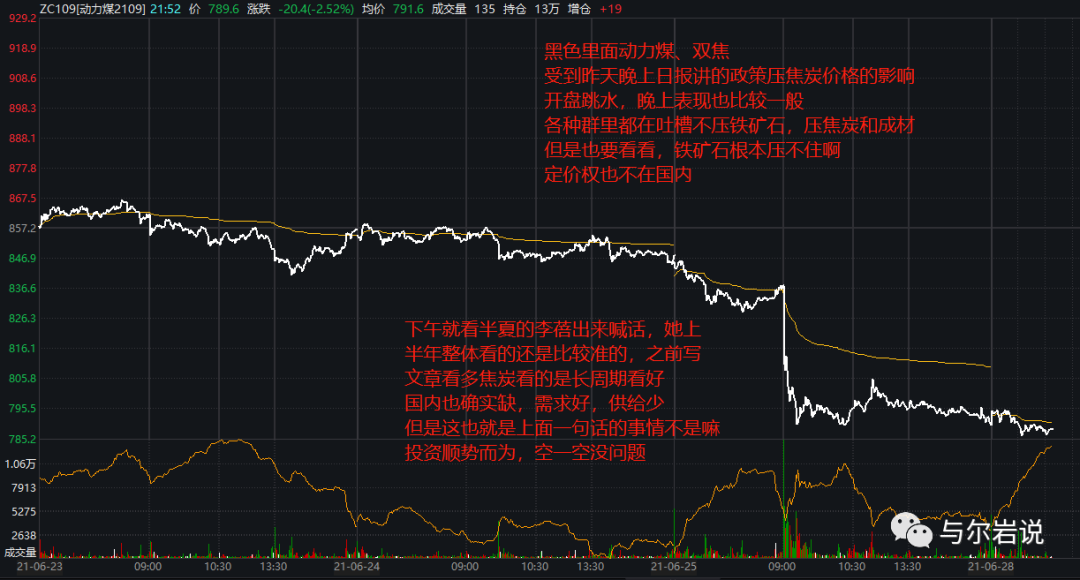

动力煤双焦

铁矿

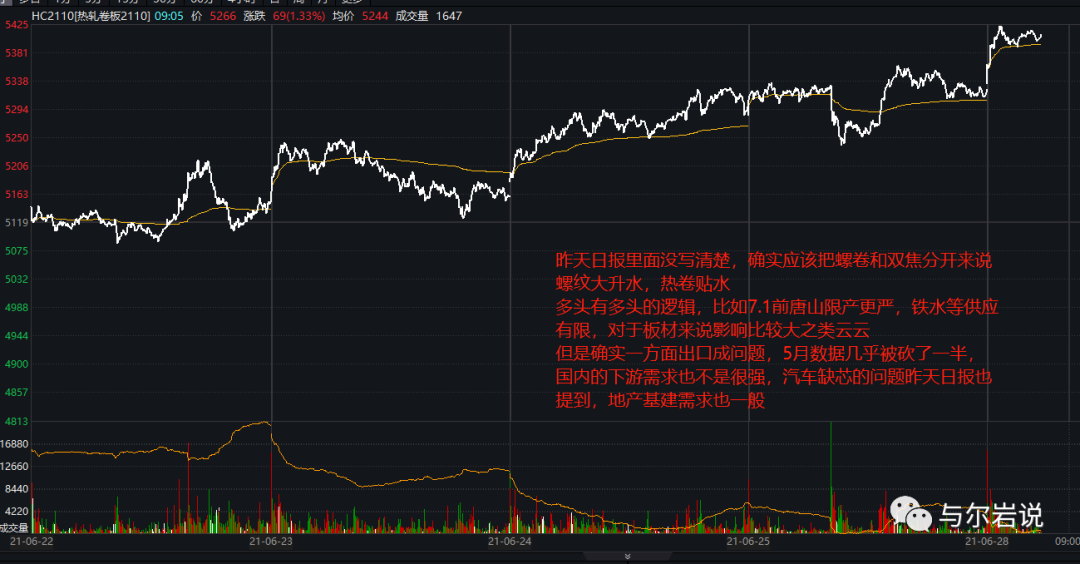

螺卷

铜

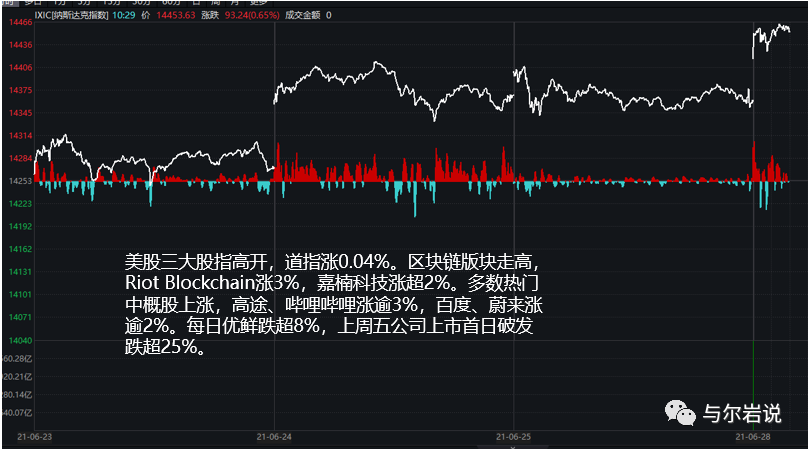

美股

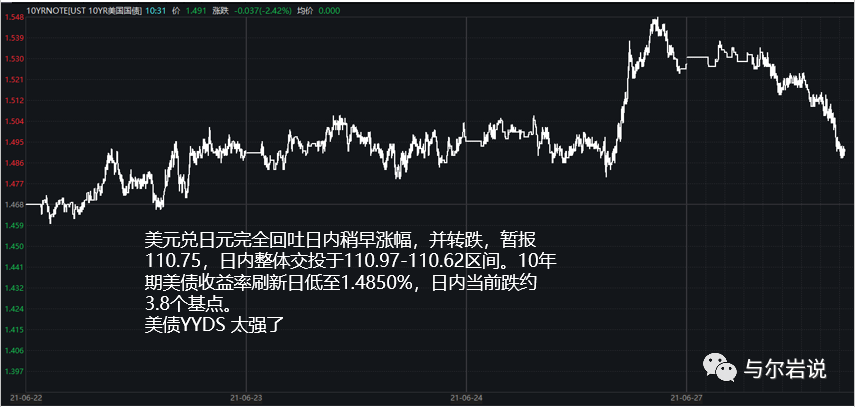

美债

黄金

生猪