电话会议:

闻泰科技业绩大超预期,持续坚定推荐,欢迎参加电话会

议

公司2019年上半年实现营业收入114.34亿元,同比增长110.71%;

归属于上市公司股东的净利润1.96亿元,去年同期为-1.77亿元;

扣非净利润1.39亿元,去年同期为-1.94亿元;

经营活动产生的现金流量净额11.66亿元,去年同期为-3.99亿元。

2019年1—9月扣除各种利息和费用后,归属于上市公司股东的净利润在4.30亿元—5.1亿元之间。

时间:

2019年9月1日(周日)晚上8点

出席领导:

CFO、董秘等

主持人:

天风电子首席潘暕

参与电话:

4008-563-620(国内);

4008-063-263(备线);

+852 3018 6949/+852 3018 3602( 香港)

已启用白名单,如有问题请联系对口销售

半年度点评:

事件

:

2019年8月30日,公司发布2019年半年度业绩报告,2019H1实现营业收入114.34亿元,同比增长110.71%;

实现归属于上市公司股东的净利润1.96亿元,同比增长210.65%,实现扣非净利润1.39亿元,同比增长171.43%;

实现经营活动产生的现金流量净额11.66亿元,同比增长392.52%。

点评:

我们持续坚定推荐公司,看好公司受益5G换机周期终端销量提升,同时自主采购和产量大幅提升,同时受益收购安世半导体,与公司通信业务形成协同效应,开拓全球市场、多领域业务。

2019Q2,公司实现营业收入65.48亿元,同比增长76.51%,环比增长34.00%,公司营业收入再创近年来新高;

Q2单季实现归母净利润1.53亿元,同比增长227.61%,环比增长256.81%。

公司在财务费用大幅增加的情况下,业绩屡创佳绩,主要因公司客户结构调整大获成功,成功推进全球多家手机知名品牌成为客户,并成为其首家ODM供应商,并获得客户认可,获得大量订单。

同时,公司发布三季度业绩预告,预计实现净利润4.3亿-5.1亿元,Q3单季预计实现净利润2.34-3.14亿元,同比增长2825.00%-3825.00%,环比增长52.94%-105.23%,单季度实现盈利超过2019H1合计。

经营性现金流大幅增长,资产负债表预示强劲增长。

2019H1,公司财务费用为2.08亿元,其中利息费用为2.27亿元,同比增长186.84%,主要因收购安世半导体收购借款所致,若不考虑财务费用,则2019H1实现扣非后归母净利润3.66亿元。

现金流方面,2019H1公司实现经营性现金流量净额11.66亿元,同比增长392.52%,单季度来看,公司二季度实现经营性现金流净额8.54亿元,同比增长638.26%,环比增长173.34%;

从现金流情况来看,公司现金流情况优异,安世半导体收购款带来的财务压力较小。

此外,从资产负债表来看,公司2019H1各项指标皆较年初实现较大增长,预付账款较增长69.63%,长期待摊费用增长56.24%,存货增长15.49%,以上指标增长主要因公司规模增长所致,其中公司加大模具、原材料采购所致。

同时,公司在建工程转固,同比减少65.01%,以上各项指标都预示了公司下半年有望持续保持高速增长趋势,与公司三季度业绩预告的高速增长相吻合。

客户份额持续增加,海外工厂投产释放增长动能。

公司成功导入世界知名品牌客户,首次合作获得客户认可,返修率极低,获得数千万级订单,后续份额有望持续增长。

公司2019H1先后新增印度、印尼和无锡工厂,大幅扩充了生产规模,满足了客户国际化的布局,提高客户黏性。

此外,公司全球工厂产能持续提升,随着订单增加,将有充分产能预备。

投资建议:

持续坚定推荐公司,看好公司受益5G换机周期终端销量提升,同时自主采购和产量大幅提升,同时受益收购安世半导体,与公司通信业务形成协同效应。

由于公司产能扩张顺利,客户结构调整策略大获成功,上调盈利预测,19-21年由6.50/8.20/10.67亿元上调至9.22/15.13/19.67亿元;

预计安世半导体19-20年营收130.2/149.73亿元,预计净利润18.9/20.5亿元。

分部估值,给予目标价84.66元,维持“买入”评级,具体分拆参见正文。

风险提示:

研发进度不及预期、业务结构优化不及预期、5G换机不及预期

1、投资建议

持续推荐公司,看好公司受益5G换机周期终端销量提升,同时自主采购和产量大幅提升,同时受益收购安世半导体,与公司通信业务形成协同效应,开拓全球市场、多领域业务。

上调盈利预测,19-21年由6.50/8.20/10.67亿元上调至9.22/15.13/19.67亿元;安世半导体19-20年营收130.2/149.73亿元,预计净利润18.9/20.5亿元。

根据分部估值计算,

闻泰科技部分,由于公司产能扩张顺利,客户结构调整策略大获成功,上调盈利预测,19-21年由6.50/8.20/10.67亿元上调至9.22/15.13/19.67亿元;

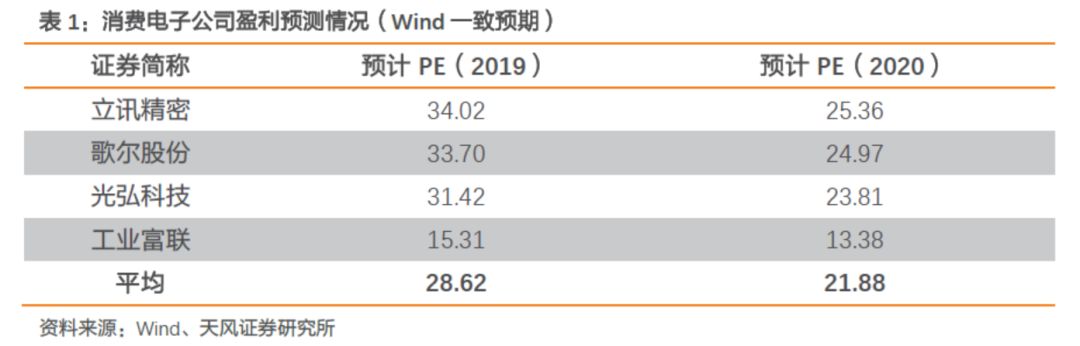

根据消费电子行业公司平均估值水平,给予公司22倍PE,332.86市值亿元。

安世半导体部分,2019-2020年预计净利润为18.9/20.5亿元,公司此次收购合计间接持有安世半导体79.98%股份,根据以上盈利预测,明年归母净利润为16.40亿元。

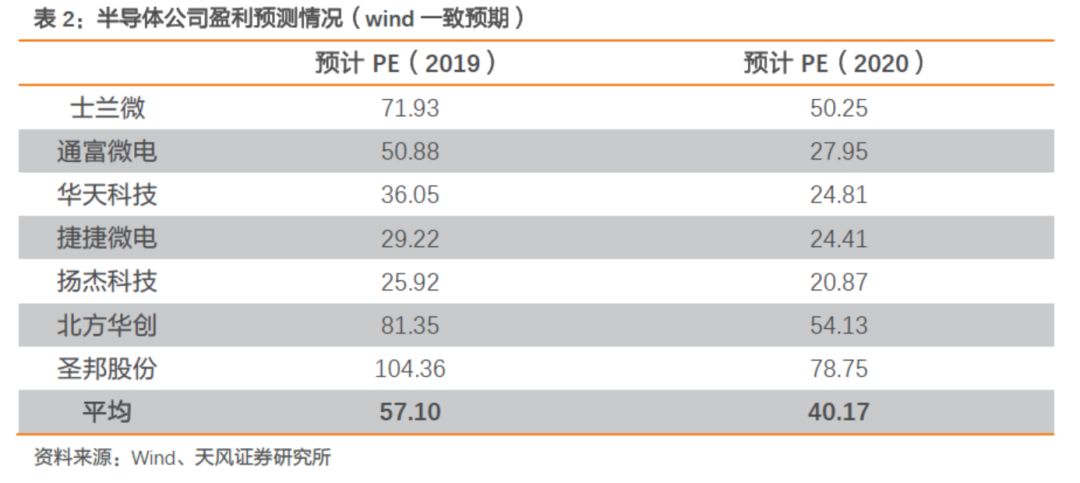

根据半导体公司行业平均估值,给予公司40倍PE,656亿市值。

加总闻泰科技消费电子、安世半导体业务,合计市值为988.86亿元,本次公司增发股份预计为4.03亿股(购买资产发行)、1.27亿股(配套融资发行),

重组后总股本预计为11.68亿股,即给予目标价84.66元,维持“买入”评级。

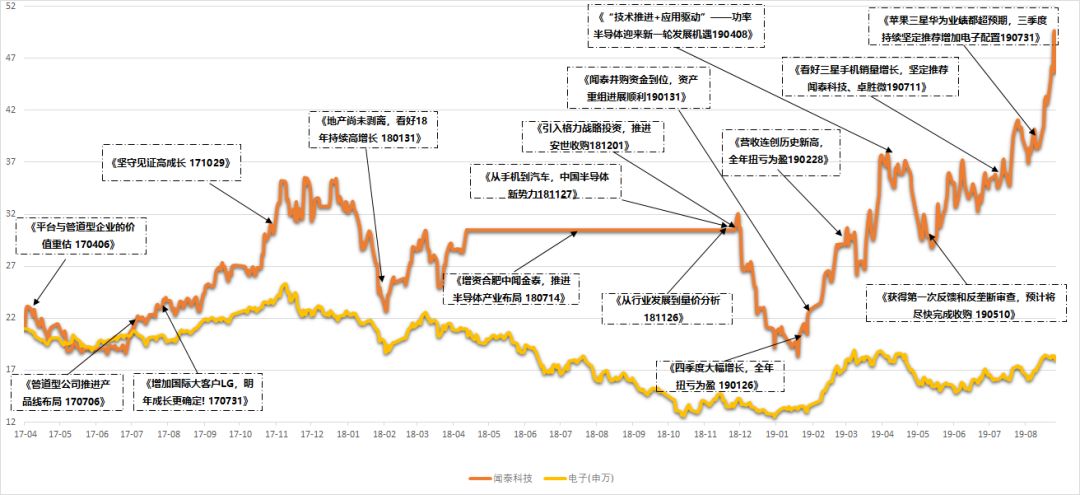

我们持续坚定推荐公司,877个日夜的持续深度跟踪,大量公司追踪报告,数个行业深度报告持续推荐。

后续持续看好公司受益5G换机周期终端销量提升,自主采购和产量大幅提升;同时,受益收购安世半导体,与通信业务形成协同效应,开拓全球市场、多领域业务。

附相关报告链接:

《闻泰科技:

获得第一次反馈和反垄断审查,预计将尽快完成收购》20190510 http://1t.click/Xm3

《闻泰科技: