更多、更及时的干货内容,请关注扑克投资家网站

文 | 广发宏观郭磊团队

来源(公众号) | 静观金融

编辑 | 扑克投资家,转载请注明出处

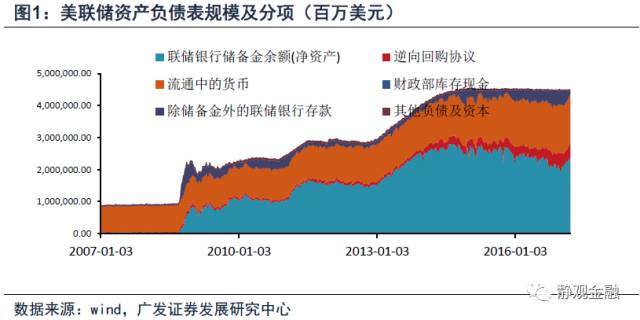

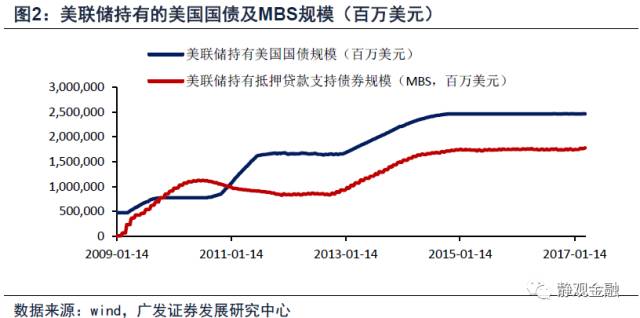

金融危机后,美联储(FED)实施了三轮量化宽松(QE)政策。2008年11月至2010年3月的第一轮QE中,美联储购买了1.25万亿美元的抵押贷款支持证券、3000亿美元的美国国债和1750亿美元的机构证券,其资产负债表规模扩张约1.725万亿美元。2010年11月至2011年6月的第二轮QE中美联储每个月购买750亿美元的长期美债,其资产负债表规模再次扩张6000亿美元。2012年9月美联储启动第三轮QE,每月采购400亿美元的抵押贷款支持证券(MBS)及400亿美元的长期美债,2013年底开始收缩QE。尽管2014年10月美联储彻底结束资产购买计划,却并未停止到期资产再投资,因此两年多以来其资产负债表规模始终徘徊在4.5万亿美元左右。

事实上,自退出QE以来,“货币政策回归正常化”就成为美联储官员反复涉及的话题。早在去年初美联储主席耶伦就曾表示“美联储将在利率略微升高之后启动缩表进程”。去年底纽约联储的调查显示,交易商普遍预计FOMC允许资产负债表在2018年中期开始收缩。在“缩表”预期甚嚣尘上之际,我们也是时候聊聊这个话题了。

那么,什么是“缩表”?“缩表”意味着什么?美联储将以什么方式推进其资产负债表规模的收缩?何时“缩表”?“缩表”将对经济和金融市场产生怎样的影响?

什么是“缩表”?

“缩表”就是美联储主动去收缩资产负债表。在金融危机后的宽松周期中,降息和QE是从量价两个角度为经济提供流动性。随着经济复苏推进,2015年12月美联储实施了危机后的首次加息,标志着美国货币政策进入紧缩周期,换言之,加息和缩表分别为对应此前降息和QE的退出步骤。

但“缩表”是回收基础货币,理论上比加息更反映紧缩意愿,这也是加息先于“缩表”的重要原因。

美联储“缩表”意味着什么?

2014年10月QE结束后,美联储始终对持有到期债券进行再投资操作,因此其持有的美债及抵押贷款支持债券规模并未减少,资产负债表总规模也始终徘徊在4.5万亿美元。但“货币政策回归正常化”一直是美联储官员反复涉及、市场始终关注的话题。

去年初美联储主席耶伦曾表示“美联储将在利率略微升高之后启动缩表进程”,随后多位官员也表达过联邦基金利率突破1%之后,联储将考虑为其资产负债表“瘦身”。今年3月议息会议再次实施加息操作后,目前美国基准利率已经达到1%,会后耶伦在讲话中表示会议上讨论了最终调整资产负债表再投资政策。尽管尚未给出明确的时间表,但至少说明“缩表”已是迟早之事。此外,值得注意的是美联储“缩表”并非仅特指降低资产持有规模,还包含了久期管理,因此“缩表”需要二维观察。

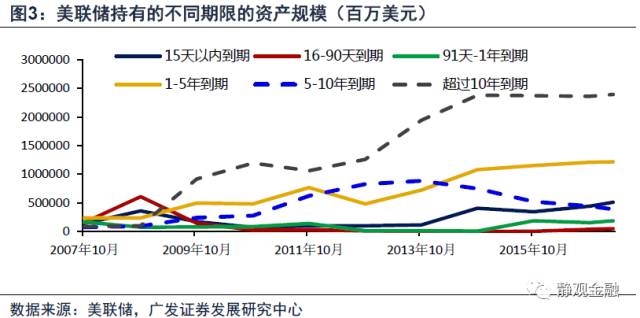

持有资产规模和久期管理的二维观察

若利用规模和持有资产久期两个维度去评估美联储的货币政策,可将金融危机至今划分为四个阶段(图3、4所示):以金融危机到QE2结束为第一阶段,体现为美联储扩表且拉长持有资产久期;

2011年9月启动扭转操作(OT,买长期债券抛短期债券)到2012年9月QE3启动前夕为第二阶段,表现为维持资产负债表规模不变,但继续延长持有资产的久期;2012年9月启动QE3至2014年10月QE3结束为第三阶段,表现为继续扩表但逐渐降低持有资产的平均久期;第四阶段为2014年10月QE3结束至今,美联储资产负债表规模未有变化,但其持有资产平均久期继续下移。

也就是说,除了资产负债表规模外,久期管理也是联储货币政策的重要工具。QE3结束以来美联储不断缩短持有资产的平均久期已经在为“缩表”做了准备。

如何实现“缩表”?

理论上有三种方式:一是抛售现有资产(美国国债和MBS等),2016年5月17日,纽约联储就曾宣布出售不超过4亿美元的美国国债和MBS;二是持有到期资产不再进行再投资操作,这意味着自“瘦身”之日起的一年内联储资产负债表规模或减少约3000亿美元;三是采取与2011年9月扭转操作相反的手法先买入短期债券、卖出长期债券,在暂时稳定资产负债表规模的前提下,快速缩短持有资产的久期,而后不再进行再投资操作,以更快地“缩表”。

具体实践中究竟采取哪种方式推进“缩表”或取决于两点:一是不同“缩表”方式对于经济和金融市场的影响;二是二维“缩表”与加息周期之间的三维关系如何处理。但是我们倾向于第二种方式(或是同时伴随小额资产出售),详见后文。

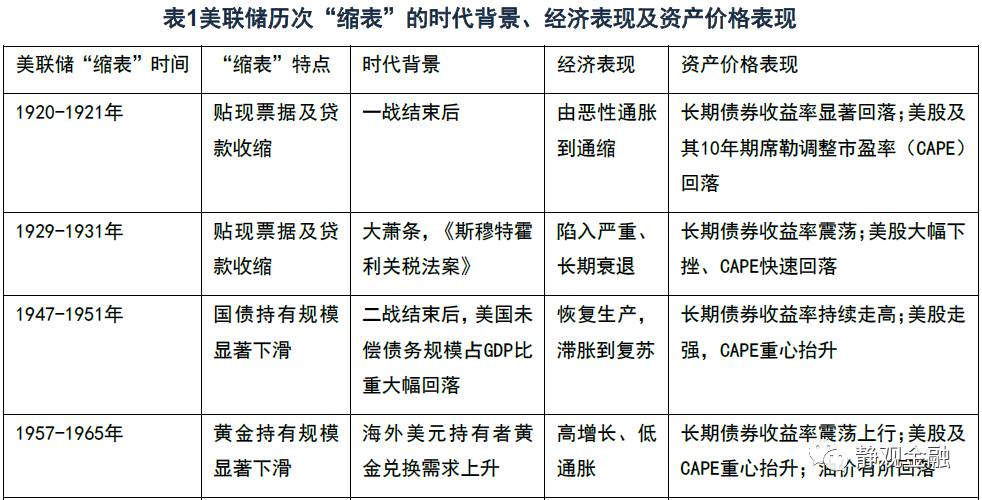

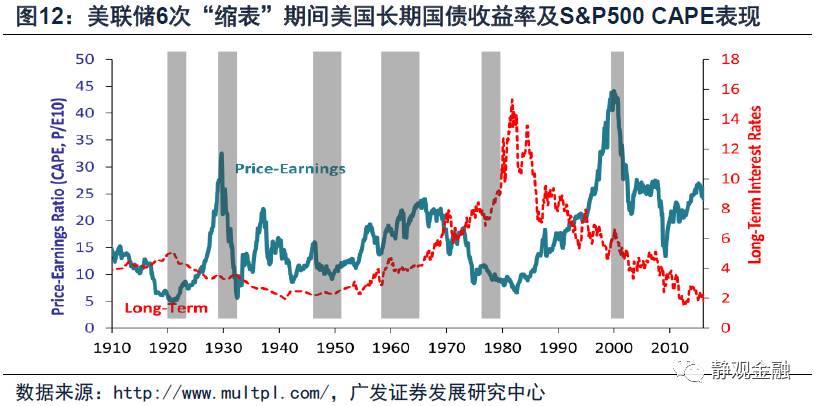

美联储历次“缩表”及其影响

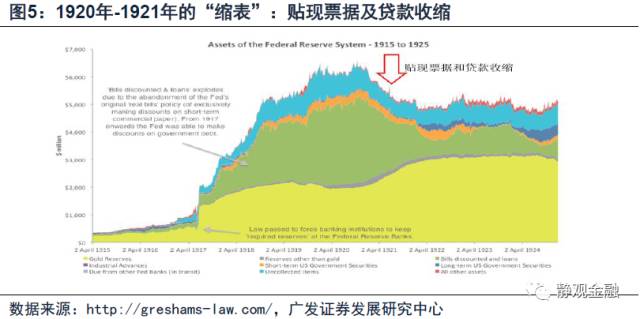

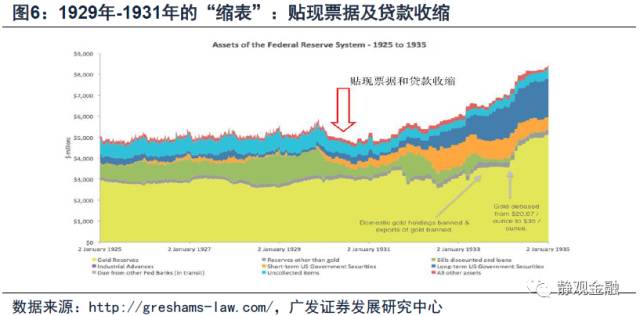

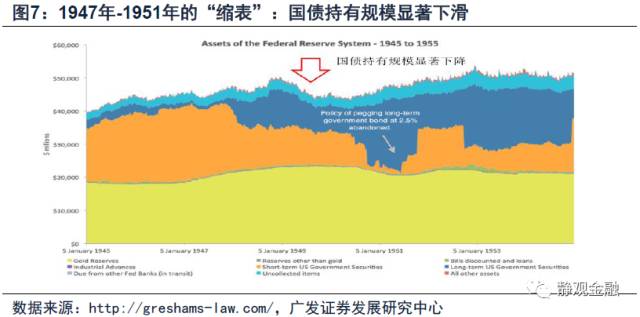

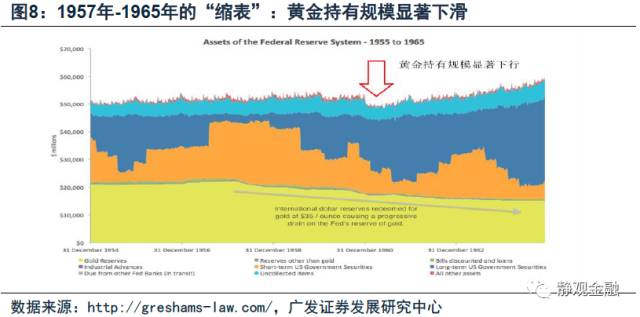

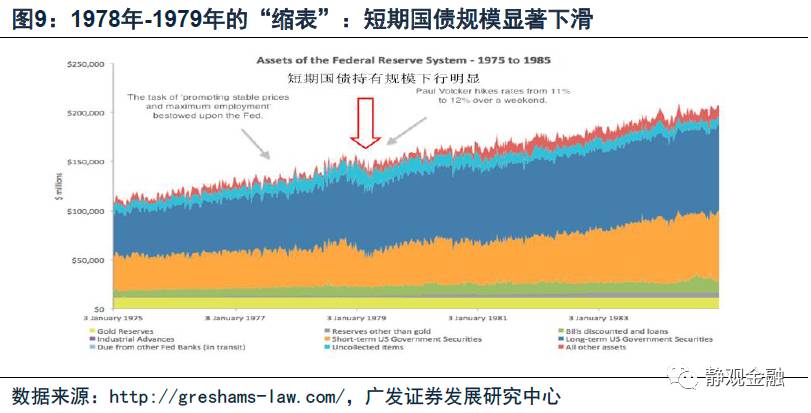

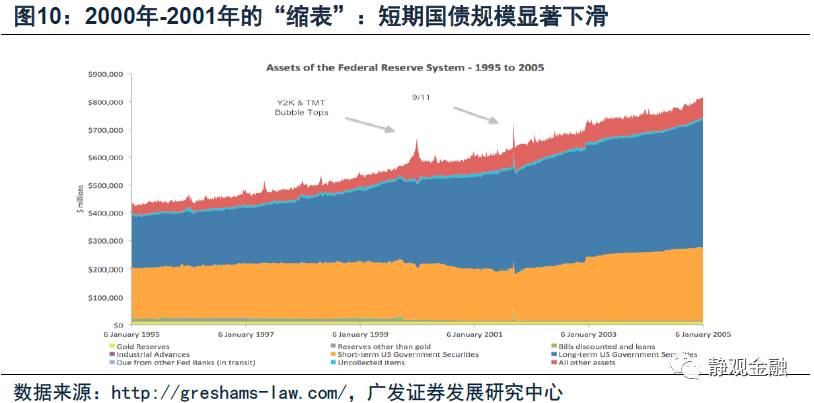

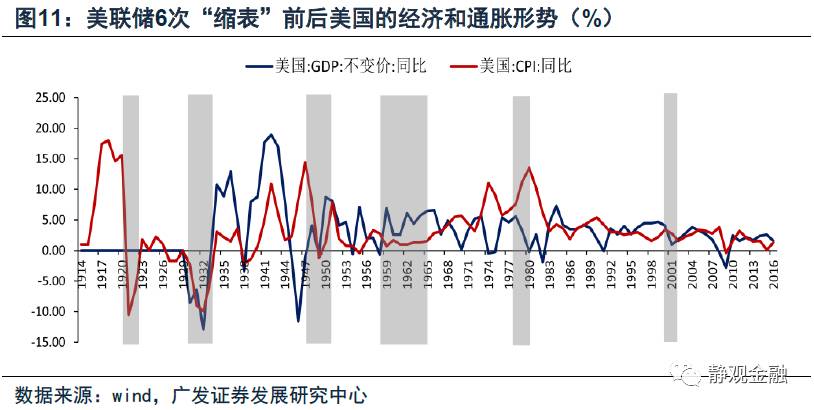

一战以来,美联储曾有6次“缩表”,对应着四种情况:一是进行数量控制以遏制通胀,以1920-1921年及1978-1979年为典型;二是极端应急手段的退出,以1929-1931年及2000-2001年为典型;三是美国债务形势改善对美联储持有资产的“挤压”,以1947-1955年为典型;四是被动收缩,以1957-1965年为典型。其中,1929-1931年大萧条期间的“缩表”对随后几年美国经济造成了重创,其余几次“缩表”对经济的冲击则较为有限。但经验上,“缩表”节奏快慢和信息传递是否充分是决定“缩表”影响的关键。

历史上的“缩表”

一战以来,美联储曾有6次“缩表”,均为特殊时期:1920-1921年为一战后;1929-1931年为美国大萧条阶段;1947-1951年为二战后;1957-1965年为布雷顿森林建立后、瓦解前;1978-1979年为石油危机期间;2000-2001年为科网泡沫破灭后。

历次“缩表”的影响

美联储“缩表”对应着四种情况:第一种是进行数量控制以遏制通胀,以1920-1921年及1978-1979年为典型;第二种是极端应急手段的退出,以1929-1931年及2000-2001年为典型;第三种是美国债务形势改善对美联储持有资产的“挤压”,以1947-1955年为典型;第四种是被动收缩,以1957-1965年为典型。

其中,1929-1931年大萧条期间的“缩表”对随后几年美国经济造成了重创,也是美国陷入长期衰退的原因之一;其余几次“缩表”对经济的冲击则较为有限,相反20年代和70年代的“缩表”对抑制恶性通胀产生帮助、40年代开始的“缩表”则是美国经济形势转好的结果。综上所述,非常规货币政策地过早正常化必然对经济产生冲击,但若时机得宜、节奏适当则未必。也就是说,“缩表”节奏快慢和信息传递是否充分是决定“缩表”影响的关键。

“缩表”倒计时?方式、时机、约束条件及影响

我们认为美联储“缩表”启动时点或不早于今年四季度,2018年中实施“缩表”的概率更高,且其缩表方式在一定程度上受到财政政策约束。从目前的情况评估,以大规模资产抛售形式“缩表”概率较低,FED最终或以停止到期债券再投资(或同时伴随着出售小额资产)的方式推进,在收缩资产负债表规模的同时令持有资产的久期自然衰减。其影响类似或弱于2013年美联储退出QE阶段。值得注意的是,由于市场关于“缩表”时间的基准预期是2018年年中,早于这一时间则属于意外情形,更晚则属利好。

“缩表”方式及时机的选择

我们认为美联储通过持有到期资产不再进行再投资操作(或同时伴随着出售小额资产)的方式推进“缩表”。一来美联储曾在《Policy Normalization Principles and Plans》一文中提到,未来FED将以停止到期债券再投资的方式逐步减持债券,而不会直接抛售抵押贷款支持证券(MBS);二来直接抛售资产和买短卖长的扭转操作(加速久期衰减)都将快速推升市场利率,对经济或产生明显的短期冲击,也将对金融市场产生心理层面和实质影响。

就时点而言,美联储“缩表”启动时点或不早于今年四季度,2018年中实施“缩表”的概率更高。美联储前任主席伯南克在2013年底退出QE前7个月就向市场传递了信号;2015年12月FED首次加息,而市场预期自2014年底已经逐渐形成,提早了1年。尽管去年4月耶伦已经表达了货币政策逐步正常化的诉求,但今年以来市场才逐渐形成一致预期,因此年底之前开始“缩表”的概率偏低。

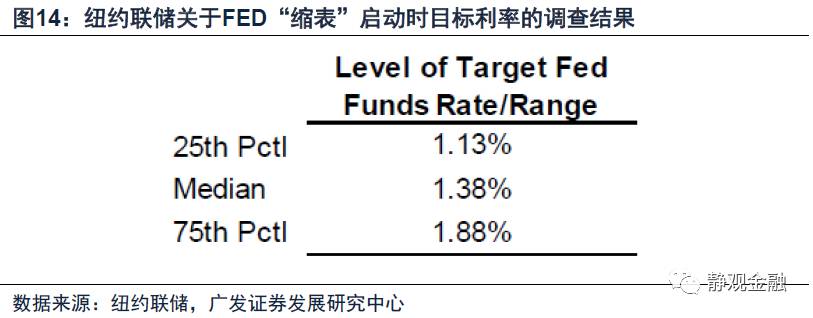

此外,纽约联储去年底的调查显示,多数交易商预计FED将于2018年中期开始收缩其资产负债表规模。同时,多数交易商认为再投资政策改变时美联储的目标利率为1.38%[1]。也即:2018年中“缩表”更符合目前的市场一致预期。

“缩表”节奏将受财政条件约束

旧金山联储执行副总裁Glenn Rudebusch认为美联储缩表不会下降到2007年的水平,他预计正常化后的美联储资产负债表大约为2万亿,且将逐渐以渐进、可预测的方式下降[2]。而我们认为美联储资产负债表的最终规模和“缩表”节奏或将取决于美国的财政条件。

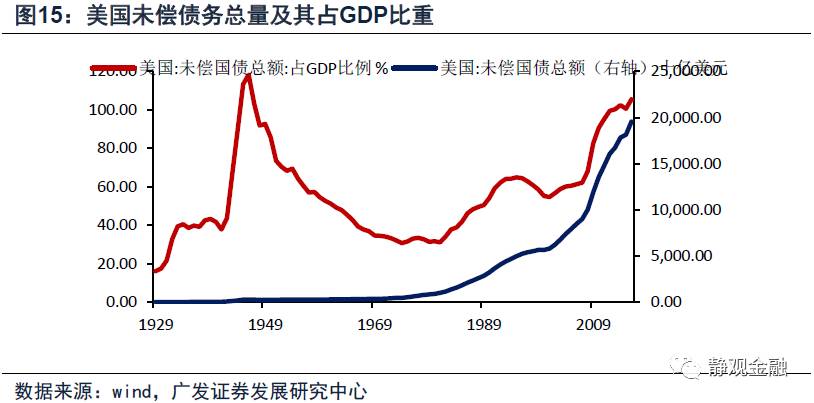

如表1所述,1947-1951年FED“缩表”后美国经济形势及金融资产都出现了积极表现。这与二战后美国军费支出骤减、债务形势好转有非常直接的关系。金融危机以来,美国未偿债务总量快速攀升,以致其占GDP比重于2013年突破100%,目前美国未偿债务占GDP比重已经接近二战阶段的历史峰值,这对于美联储“缩表”方式及节奏都形成明显约束。若特朗普政府的减支方案无法顺利推进,美国债务形势继续恶化,则不能排除美联储推迟“缩表”或放慢“缩表”节奏的可能性。

影响或类似QE退出,预期本身或令美债承压

2016年5月17日,纽约联储宣布出售不超过4亿美元的国债和MBS,这一操作被视为缩表的“压力测试”,次日又迎来鹰派的联储议息会议纪要,金融市场由此承压。但除了美债和黄金显著调整外,其他金融资产受影响偏低。且随后受英国脱欧公投影响,市场进入避险逻辑,因此该事件影响的持续性相当有限,不能据此测量“缩表”影响。

从边际变化、影响程度和持续性等角度评估,经济及市场对美联储“缩表”的反应或类似(或弱于)2013年QE退出。换言之,FED“缩表”的核心影响或在于进一步推高美债长端收益率,而市场的最终反应程度将取决于“缩表”节奏和信息传递的充分性。

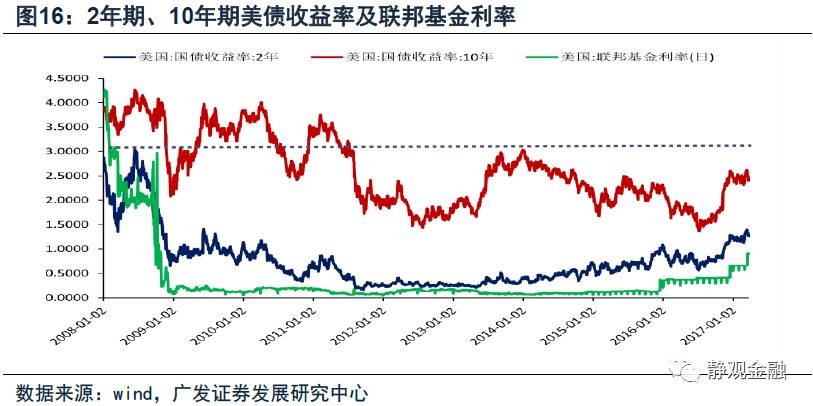

2013年5月22日美联储时任主席伯南克表示年内将收缩QE,此后直至当年年底QE正式收缩,2年期及10年期美债收益率分别上浮14BP和110BP。但同期美股表现仍强劲,而美元指数却仍显疲态。对照来看,在市场对“缩表”形成一致性预期的过程中,10年期美债收益率或将再度上行50-100BP,由此不晚于明年10年期美债收益率有望突破3%。若叠加加息影响,截止2019年(美联储预计届时基准利率将升至3%,我们认为或在2.25%-2.5%区间),10年期美债收益率可能在3.5%以上。当然,若“缩表”时间早于预期或以更快节奏推进,美国长端收益率也将提速上行。

由于“缩表”大概率抬升美债收益率中枢,因此势必将逐渐对美股估值形成约束,但除非利率上行速率过快否则并不直接影响美股方向。就汇率而言,“缩表”固然对美元指数形成提振,但美元指数最终走势或取决于欧日货币政策。一旦欧日央行货币政策与美国之间由分化走向趋同,则美元指数未必能继续保持强劲,相反还将有高位回落可能。

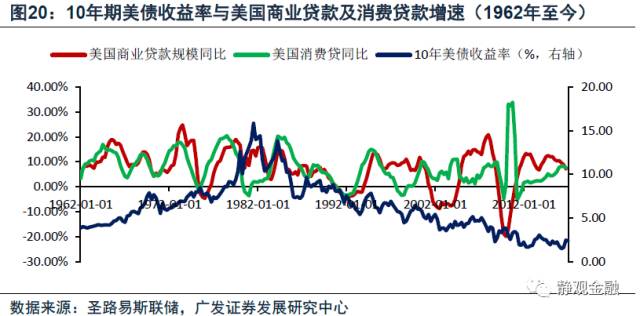

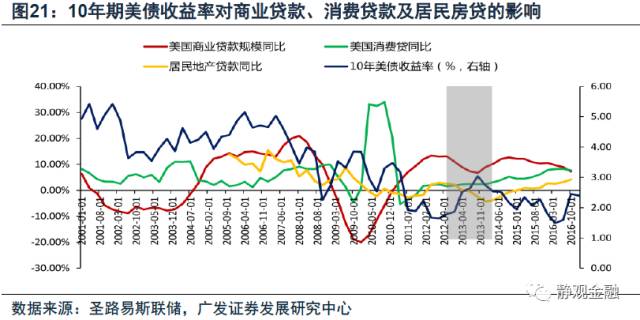

长期而言,美债收益率走势与美国经济增长及私人部门贷款并无负相关关系。但根据2013年的经验,此过程或将对美国商业贷款及居民家庭的房贷产生一定冲击,不过若放开金融监管则将大幅降低这一影响。若特朗普经济刺激政策能够逐渐落地,利率上行对经济的负面影响将更为有限。

参考链接

[1]https://www.newyorkfed.org/medialibrary/media/markets/survey/2016/Dec-2016-SPD-Results-Public-Release.pdf

[2]http://www.frbsf.org/our-district/about/annual-report/annual-report-2015/federal-reserve-balance-sheet/?utm_source=frbsf-sffedblog-balancesheet&utm_medium=frbsf&utm_campaign=annual-report-2015

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容