来源丨广发证券发展研究中心非金属建材小组

团队丨邹戈、谢璐、李振兴

从三季报看建材行业后续投资线索

1. 竣工链(玻璃和消费建材零售业务)3季度业绩明显好转,从玻璃价格和消费建材零售业务数据来看,三季度复苏幅度是超预期的,考虑到经济复苏持续性和基数效应,预计复苏至少持续到明年2季度;同时从奥维云网统计数据来看,今年1-8月份,精装房套数比去年同期下降24.9%,在房地产三道红线新政下,房开商为了加速资金周转回笼,会否主动减少精装房比例,值得重点关注。2. 消费建材工程业务出现分化,土建部分继续保持高增长,精装修部分低于预期;防水、外墙涂料、建筑五金、建筑外管道等用于房屋土建阶段的消费建材工程业务继续保持高增长,而瓷砖、定制家具等用于房屋精装修阶段的消费建材工程业务的增长有些低于预期,一方面工程业务向有资金和管理优势的头部企业集中的趋势没变,另一方面今年精装房负增长使得与之相关的需求低预期。3. 玻纤需求3季度开始恢复,考虑到提价在9月份之后,预计4季度业绩将有明显拐点,海外疫情反复对需求虽有负面影响,但对海外玻纤企业生产影响更大,由于供给端的改善,明年行业景气趋势将向上。

水泥价格环比上行,平板玻璃价格环比小幅下跌,行业低库存进入旺季

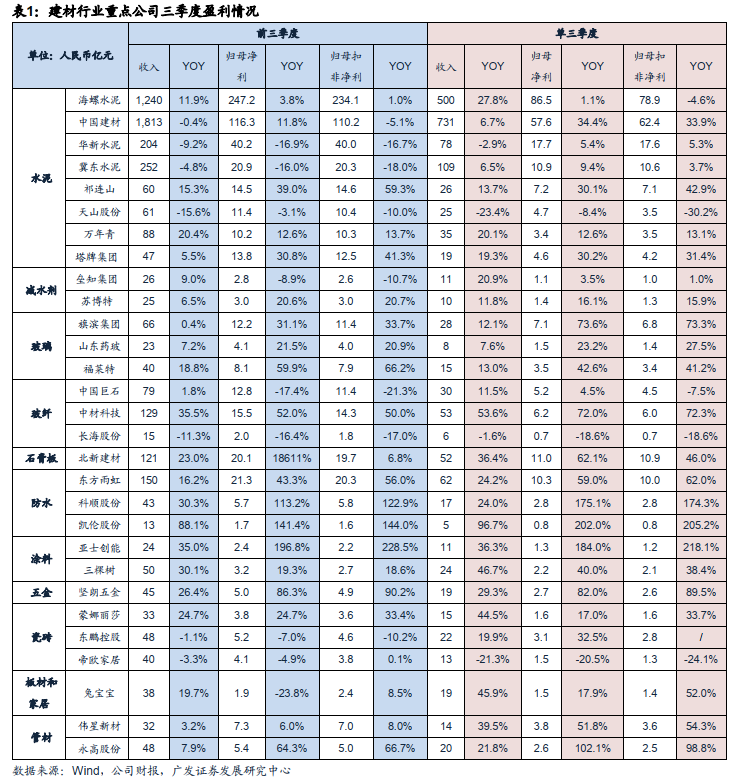

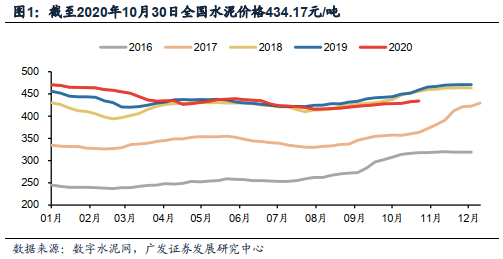

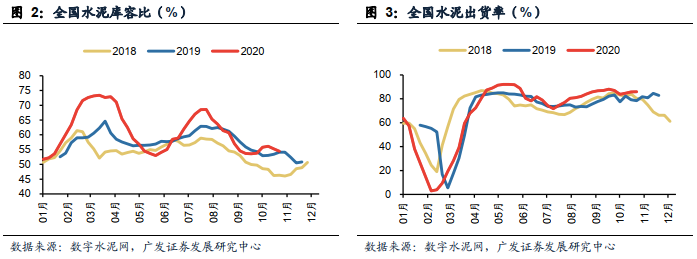

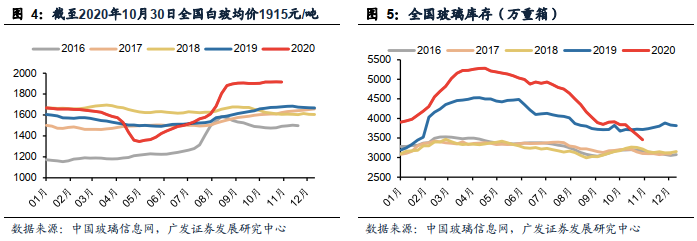

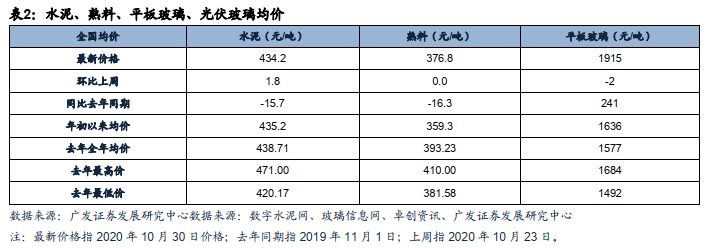

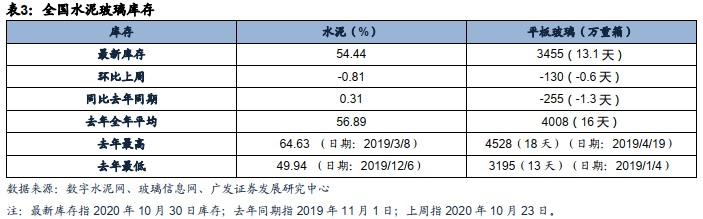

据数字水泥网,截至2020年10月30日,全国水泥均价434.17元/吨,环比上周上涨1.83元/吨,同比去年下跌15.67元/吨;水泥库容比54.44%,环比上周下降0.81pct,同比去年上升0.31pct;水泥出货率85.97%,环比上周上升0.16pct,同比去年上升4.26pct。据玻璃信息网,截至2020年10月30日,全国白玻均价1915元/吨,环比上周下跌2元/吨,同比去年上涨243元/吨;在产玻璃产能97122万重箱,环比上周增加1680万重箱,同比去年增加3732万重箱;行业库存3455万重箱,环比上周减少130万重箱,同比去年减少255万重箱。行业低库存步入旺季。

顺周期优质企业继续进击

从行业基本面和企业经营数据来看,景气度继续保持回升态势;从逻辑和历史经验来看,M2和地产销售领先行业需求半年到一年,在宏观政策和国内疫情不发生很大变化前提下,预计未来半年到一年行业需求应该都会保持较好的态势,顺周期优质企业将继续保持进击态势,具体而言:消费建材板块,我们继续看好C端和B端渠道综合发展的优质细分龙头,密切关注精装房后续变化情况;具体而言看好北新建材、三棵树、兔宝宝、东方雨虹、蒙娜丽莎。周期板块,我们继续看好旗滨集团、长海股份、中国巨石、海螺水泥、中材科技。

风险提示

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

截至2020年10月31日,所有建材行业A股上市公司已经披露三季报数据,整体来看,三季度经济继续保持复苏态势,行业大部分公司三季度业绩都呈现出加速态势;不过,不同子行业和公司表现出较大差异,显示出后续的投资线索。

1. 竣工链(玻璃和消费建材零售业务)3季度业绩明显好转,考虑到经济复苏持续性和基数效应,预计复苏至少持续到明年2季度。上半年早周期行业表现优异(体现为受疫情影响小,恢复幅度较快),随着经济复苏,三季度顺周期行业恢复更快,从上市公司业绩来看,表现为玻璃和消费建材零售业务三季度收入和业绩同比大增(相比而言,水泥和减水剂公司表现一般),一方面对于水泥和减水剂行业而言,三季度基建需求并没有想象中那么强,同时持续异常天气(强降雨、新疆疫情等)也对需求带来了负面影响;另一方面对玻璃和消费建材行业而言,三季度存在疫情后需求回补、集中赶工情况,从玻璃价格和消费建材零售业务数据来看,三季度复苏幅度是超预期的,同时从奥维云网统计数据来看,今年1-8月份,精装房套数比去年同期下降24.9%,在房地产三道红线新政下,房开商为了加速资金周转回笼,是否会主动减少精装房比例,值得重点关注。考虑到经济复苏持续性和基数效应,我们认为竣工链(玻璃和消费建材零售业务)业绩高增长预计复苏至少持续到明年2季度。

2. 消费建材工程业务出现分化,土建部分继续保持高增长,精装修部分低于预期。防水、外墙涂料、建筑五金、建筑外管道等用于房屋土建阶段的消费建材工程业务继续保持高增长,而瓷砖、定制家具等用于房屋精装修阶段的消费建材工程业务的增长有些低于预期,一方面工程业务向有资金和管理优势的头部企业集中的趋势没变,另一方面今年精装房负增长使得与之相关的需求低预期。

3、玻纤需求3季度开始恢复,考虑到提价在9月份之后,预计4季度业绩将有明显拐点,海外疫情反复对需求虽有负面影响,但对海外玻纤企业生产影响更大,由于供给端的改善,明年行业景气趋势将向上。

投资建议:顺周期优质企业继续进击。从行业基本面和企业经营数据来看,景气度继续保持回升态势;从逻辑和历史经验来看,M2和地产销售领先行业需求半年到一年,在宏观政策和国内疫情不发生很大变化前提下,预计未来半年到一年行业需求应该都会保持较好的态势,顺周期优质企业将继续保持进击态势,具体而言:

消费建材板块,我们继续看好C端和B端渠道综合发展的优质细分龙头,密切关注精装房后续变化情况;具体而言看好北新建材(新产品放量带来盈利增长中枢上移)、三棵树(份额提升、新产品放量、利润率上行驱动业绩持续高增长)、兔宝宝(新渠道和新业务有望多元开花)、东方雨虹(防水份额提升、新产品放量)、蒙娜丽莎(新产能投放、工程和零售渠道双扩张)、伟星新材(零售和工程渠道双扩张)。

周期板块,我们继续看好旗滨集团(玻璃价格高景气运行、新产品逐步放量)、长海股份(进入新一轮产能扩张周期、利润率具备内生改善空间)、中国巨石(玻纤行业景气持续改善、整合预期)、海螺水泥(水泥行业格局好基本面保持高景气运行,公司估值已经很低EV1984亿元/吨EV约580元)、中材科技(锂膜快速扩张、风电叶片绝对龙头、玻纤内生改善)。

二、2020年10月第四周:水泥价格环比上行,平板玻璃价格环比小幅下跌,行业低库存进入旺季

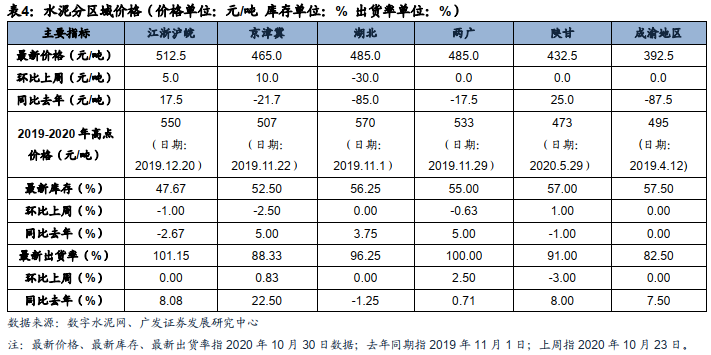

(1)水泥:据数字水泥网,截至2020年10月30日,全国水泥均价434.17元/吨,环比上周上涨1.83元/吨,同比去年下跌15.67元/吨;熟料均价376.84元/吨,环比上周持平,同比去年下跌16.32元/吨;水泥库容比54.44%,环比上周下降0.81pct,同比去年上升0.31pct;水泥出货率85.97%,环比上周上升0.16pct,同比去年上升4.26pct。本周全国水泥价格环比上涨0.4%,价格上涨地区为北京、山西、安徽、海南,广西桂林等地,幅度10-30元/吨;价格回落区域主要是福建、湖北、河南、云南,幅度10-30元/吨。10月底,国内水泥市场需求继续小幅提升,其中华东、华南企业出货量环比有所上升,不同地级市基本保持在正常或销略大于产;西北和东北地区受天气因素影响,需求已有减弱迹象,企业出货略有下滑;价格方面,因南方地区正处于传统需求旺季,水泥价格保持上升趋势为主,从而带动全国总体价格水平不断走高。

(2)平板玻璃:据玻璃信息网,截至2020年10月30日,全国白玻均价1915元/吨,环比上周下跌2元/吨,同比去年上涨243元/吨;玻璃产能利用率为83.34%,环比上周上涨1.44pct,同比去年上涨0.3pct;在产玻璃产能97122万重箱,环比上周增加1680万重箱,同比去年增加3732万重箱;行业库存3455万重箱,环比上周减少130万重箱,同比去年减少255万重箱;库存天数13.1天,环比上周减少0.61天,同比减少1.3天。总体看目前下游加工企业订单呈现刚性需求,房地产企业和外贸出口订单均有不同程度的增加,并且对现货价格的接受程度较好,生产企业利用金九银十的旺销季节增加出库和回笼资金,目前看厂家的压力不大,对现货价格的掌控程度有所增加;北方地区刚性需求的增加和南方市场需求的稳定,对短期生产企业去库存的速度有提振的作用;总体看后期生产企业将继续维持一定的出库水平和市场成交价格,信心变化不大。

(3)玻纤:据卓创资讯,截至2020年10月23日,粗纱价格环比上周持平,粗纱价格同比去年上涨975元/吨(内江华原同比上涨700元/吨,巨石成都同比上涨1250元/吨),电子纱同比上涨100元/吨(泰玻同比上涨150元/吨,重庆国际同比上涨50元/吨)。

三、 2020年10月第四周成本:原油、天然气、沥青、PP、环氧乙烷等低于去年同期

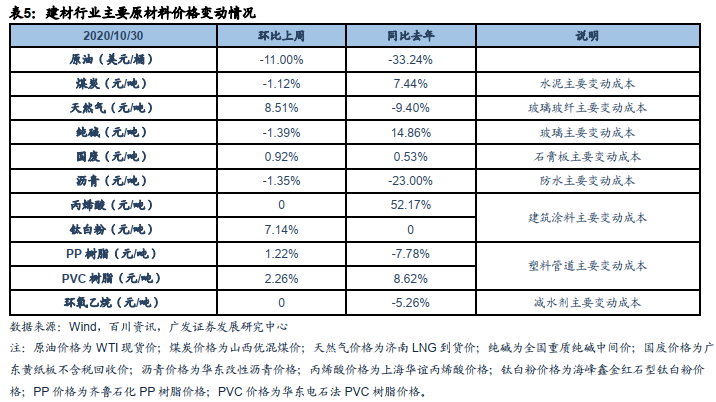

(1)原油:据Wind资讯,以WTI现货价格为例,2020年10月30日报价36.17美元/桶,环比上周下跌11%,同比上年下跌33.24%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以山西优混为例,2020年10月30日报价601元/吨,环比上周下跌1.12%,同比上年上涨7.44%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以济南LNG到货价为例,2020年10月30日全国液化天然气市场价3760元/吨,环比上周上涨8.51%,同比去年下跌9.40%

(4)纯碱(玻璃主要变动成本):据Wind资讯,2020年10月30日全国重质纯碱中间价1986元/吨,环比上周下跌1.39%,同比上年上涨14.86%。

(5)国废(石膏板主要变成成本):据百川资讯,以广东黄板纸为例,2020年10月30日报价2087元/吨,环比上周上涨0.92%,同比上年上涨0.53%。

(6)沥青等(防水主要变动成本):据百川资讯,2020年10月30日华南改性沥青3650元/吨,环比上周下跌1.35%,同比上年下跌23%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2020年10月30日丙烯酸价格10500元/吨,环比上周上涨持平,同比上年上涨52.17%;2020年10月30日钛白粉价格15000元/吨,环比上周上涨7.14%,同比上年持平。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2020年10月30日华东电石法PVC树脂7158元/吨,环比上周上涨2.26%,同比上年上涨8.62%;2020年10月30日齐鲁石化PP树脂8300元/吨,环比上周上涨1.22%,同比上年下跌7.78%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2020年10月30日国内环氧乙烷现货价7200元/吨,环比上周持平,同比上年下跌5.26%。

四、市场面:建材行业整体估值偏低,本周跑赢大盘

(1)2020年10月30日建材指数PB(LF)估值为2.27,2012年以来行业PB(LF)平均值为2.14,最高值3.82,最低值1.56。2020年10月30日建材指数PE(TTM)估值为13.48,2012年以来行业PE(TTM)平均值为18.94,最高值35.88,最低值9.35。

(2)2020年10月26日至2020年10月30日建材指数下跌0.21%,上证综指下跌1.63%,深证成指上涨0.82%,沪深300下跌0.49%,创业板上涨2.12%,中小板上涨1.71%,中证500下跌1.64%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。

文章来源

本报告摘自:2020年11月1日发布的《建筑材料行业:从三季报看建材行业后续投资线索》

邹 戈 SAC执证号:S0260512020001

谢 璐 SAC执证号:S0260514080004

SFC CE NO. BMB592

李振兴 SAC执证号:S0260520080003

SFC CE NO. BPW071