兴证医药团队(徐佳熹/项军/孙媛媛/赵垒/杜向阳/霍燃/张佳博/黄翰漾)

最近和小伙伴们路演交流时,经常会听到一些关于市场风格的讨论。过去的一周仅有3个交易日,但走势确值得关注,一方面,市场依旧在震荡调整过程中,另一方面,不少中小市值企业和成长股在周五都取得了不俗的表现,部分白马品种则出现了一定程度的调整,在医药板块内部也是如此。

对于很多投资者(包括医药板块的投资者)来说,前期白马的持续上涨和近期市场的微妙变化让大家都在困惑——是继续抱团白马品种,还是开始配置成长股?医药板块是否能够继续看好也是基金经理们经常关心的话题,那么这期随笔我们不聊创新药、也不说两票制,还聊聊投资者更关心的话题——市场风格与医药投资。

老规矩,还是“三段论”,观点前置,清晰明了:

白马品种:在医药龙头企业业绩稳定的前提下,所谓“风格切换”不可能一蹴而就,具有性价比的白马公司依旧是重要的配置品种。

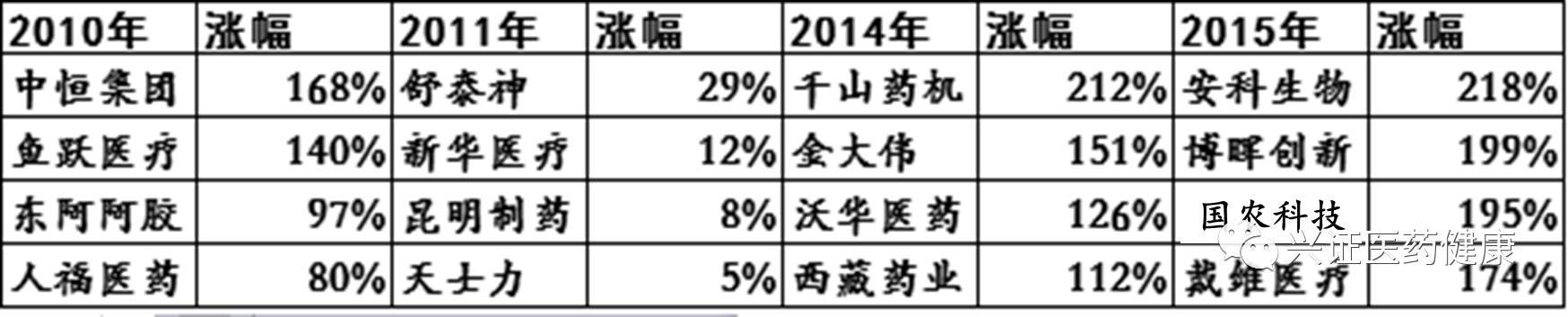

3年风水轮流转,市场风格有时是一个“轮回”,如果大家把2010-2012年医药涨幅榜的前10位和2013-2015年的前10位相比就会对这个轮回有更清晰的认知——前三年的冠军们是“业绩型”选手,白马品种+当年业绩增长最快的品种,后三年的夺魁者则是“估值型”选手,从医疗器械到医疗服务,再到互联网医疗和精准医疗,估值扩张成为市值扩张的主要路径。在2016年过后,市场又重新回到了业绩驱动的轨道上。

如果有投资者问我,当下机构“抱团白马”和过去2年中“抱团创业板”有什么不同,那我想最大的不同在于确定性与安全性,在过去两年的创业板持续下跌中,投资者们已经看到了公司业绩的不确定性乃至“股价与业绩的负反馈”(哪怕是一向以稳健增长的医药板块也莫不如此)。但当下的白马抱团则不同,一是业绩上有明确且可兑现的预期(无论是买方还是卖方研究员,都不会将白马品种的盈利预测做得特别离谱),二是估值的安全边际,尽管大部分龙头白马今年以来的涨幅相当可观,却很难说已经进入了“泡沫化时代”(无论是与当年的创业板估值泡沫还是“漂亮50”的估值高峰时期比都是如此)。因此或许有些白马龙头后面一段时间会滞涨,但要说现价位就会出现当年创业板抱团的“后遗症”,笔者只能说这就想多了。

对于白马,还有一点我们也不可不查,那就是增量资金的性质和作用。今年以来,在市场相对疲弱的背景下,沪港通背景下的北上资金和部分注重绝对收益的券商资管资金成为为数不多的“增量”,而这些投资机构的考核周期与选股视角和传统公募基金有着相当大的差别。我曾经和熟悉QFII的人士讨论过这一现象,例如他们看待恒瑞医药的观点——他们认可中国医药行业是一个大体量较快增长的emerging market,他们也曾经见过日本武田是怎样依靠“创新+国际化”成为十年十倍股的,作为国内大型创新药企的龙头,其短期40多倍的PE水平在3年乃至更长周期内是可被接受的——对于其这一观点,我也确实认同。在这些长线资金看来,只要一个企业在全球产业链中有一席之地,或在中国国内是行业龙头,具有独特性,那它就应该享受估值溢价。这一点在我们的周边市场对外资逐步开放后都曾经出现过(例如台湾股市的台积电,和香港市场的福耀玻璃,有兴趣的筒子们可以回顾一下)。对这一新的估值体系,我们也需要相互磨合、学习适应。

所以,对于白马而言,我们认为在业绩稳定的前提下,所谓“风格切换”不可能一蹴而就,何况在当下我们还能够找到类似华东医药、上海医药、国药系(股份、一致、现代)、华润系(三九、双鹤、阿胶)等绝对估值在25倍以内,且PEG小于1或在1附近的品种,这些估值业绩匹配,具有性价比的白马公司依旧是重要的配置品种。

成长品种:细分市场龙头或是下阶段确定性与成长性的最佳平衡点。

在我们6月份的月报中,笔者曾经提出一个现象,那就是这段时间投资者表现了两种相互矛盾倾向:一是对于确定性的追求——这使得5月份的“二八行情”被更加极致的演绎为了“一九行情”,二是对于成长性的渴望——各个细分领域的龙头企业走势开始逐步向好,不少投资者也逐步开始提出“抱团白马后下一步应该怎么办”的疑问。

在我们看来,除了白马品种,在未来一段时间,细分领域的价值成长品种可以满足这种“确定性”与“成长性”之间“微妙的平衡”。当然,笔者这里说的“成长股”并不是哪些估值畸高,缺乏安全边际的“伪成长”,而是估值处于合理区间,行业地位稳定,业绩持续增长的细分市场龙头。在笔者的选股条件中,这类品种大概具有以下特质:

1、细分市场龙头:虽然不是大白马,但确是“一方诸侯”,行业地位稳固,能够满足投资者对业绩确定性的要求。这些领域的细分市场整体增速大部分快于医药行业整体增长,而龙头企业的市占率也在持续提升(进口替代或挤占小企业市场份额)

2、估值合理+增速较快:笔者将其形象的成为“上半年看着贵,下半年看着便宜”,也就是当下很多估值都在30-40倍,PEG略大于1,但增速较龙头白马略快(一般在25-35%),到Q3、Q4估值切换后PEG<1,且未来2年不存在业绩增速大幅下行的风险。

3、过去1年估值收缩:与大白马不同,这些品种过去一年的涨幅相对有限(要么小涨、要么不涨、要么回调),估值没有提升。

这样的品种在医药股中如果细细数来为数还不少,这其中既包括药品领域的细分市场龙头,如生物药的长春高新、精麻药的恩华药业;也包括医疗器械中的鱼跃医疗、乐普医疗、山东药玻;IVD中的迈克生物、安图生物;还有医药零售中的老百姓......如果大家希望寻找大市值白马之外新的选择,那么他们或将是理想的标的(考虑到市场大多数投资者对于Q4的热情都比较高,或许他们的估值切换会在Q3提前到来)。

医药行业:一张“中吉签”可以预期

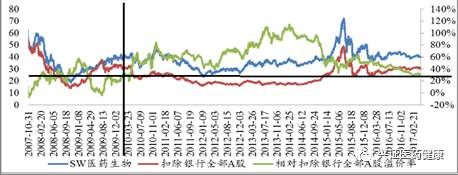

关注我们团队研究成果的朋友们可能会发现,过去几个月来,我们对于医药板块的看法在逐步乐观,从3月份月报的“适当乐观”到4、5月份的“看好行业相对收益”;从3月份的“喝酒吃药”推荐“医药消费品”到4、5月份更多的推荐“医药商业”和“优质处方药”主线。医药板块也在这几个月中从28个行业的倒数第二位逐步跃升至第12位。

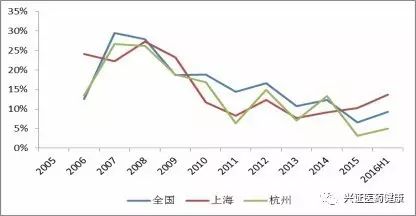

其实细细数来,从2014年开始,医药板块在28个一级行业中处于后半段已经持续了三年,如果说2014年时我们去做医药行业路演跟人谈起控费、降价,大家关注度还不是很高的话,那么现在路演中客户问起的第一个问题便是——“控费降价的影响不是还很大么”。而这也从另一角度说明,对于这些政策,市场上的投资者已是人尽皆知了——并没有14、15年时候的预期差。而很多地方在控费多年后“L”型的底部逐渐显现,却依然不为人知(上海作为控费的先导城市,其率先触底的样本医院增速可以给我们提供一些启示),而这反而形成了新的预期差。

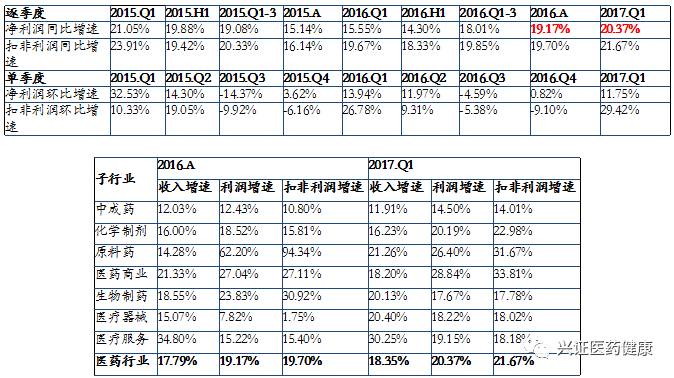

与之相反的是,刚刚公布完毕的2017年一季报是近两年来上市公司扣非增速最好的一个单季度报表,收入同比增长18.35%,归母净利润同比增长20.37%,扣非净利润同比增长21.67%。上市公司整体业绩增速较去年有所加速,特别是医药商业、化学药等板块业绩表现更加突出。同时,我们更能够看到一个明确的对比数据,那就是上市公司的增速明显快于行业平均——国家统计局1-4月份医药制造业收入增速为11.20%,利润增速是10.00%,IMS2017年Q1的增速更是只有5%,与去年相比基本持平。

这说明,未来在稳定增长的行业“新常态”下,行业将维持10%左右的平稳增长,下行空间有限,而以上市公司为代表的优质企业将更加受益于并购整合与内生增长的提速,相当部分上市公司的长期成长逻辑依旧清晰。而从估值来看,无论是30多倍的绝对估值(历史偏低)还是近几年来最低的估值溢价率,都预示着医药板块这里“货(增速)”更好了,“价(估值)”便宜了,那我们所说的性价比不也就慢慢出来了么?

由此而言,我们认为,医药板块作为前期滞涨的消费类板块,虽然估值略高于食品饮料、家电等前期领涨的消费类龙头板块,但其成长的可持续性与行业的整体性增速都更具有吸引力,或将成为下一阶段投资者关注度提升的重点板块。综上所述,笔者以为,2017也许不是医药波澜壮阔的一年,但一张“中吉签”确实可以预期的!

本期的随笔就和大家聊到这儿,下期随笔我们脱离策略的讨论,和大家聊聊行业,说说最近医药圈内都在关注的北京阳光采购和取消药品加成。

最后申明:风格的事并不完全是医药行业个体的事,一家之言,欢迎拍砖。