1、港股盈利增速有所回升,但盈利增速明显弱于A股;预计一季度是港股盈利增速的高点,后续会逐渐下行

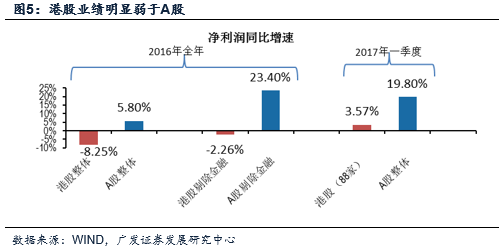

港股盈利增速有所回升,但盈利增速明显弱于A股。港股整体去年全年净利润同比增速为-8.25%,比去年年中回升约13个百分点。港股剔除金融去年全年净利润同比增速为-2.26%,比去年年中提高约26个百分点;主动公布一季报的88家港股上市公司今年一季度净利润同比增速为3.57%,比去年末提高约20个百分点。A股的盈利增速明显更强,A股整体去年全年净利润同比增速5.8%,比去年年中提高了11个百分点。A股剔除金融整体去年全年净利润同比增速23.40%,比去年年中提高约22个百分点;今年一季度A股剔除金融净利润同比增速48.10%,比去年末提高25个百分点。

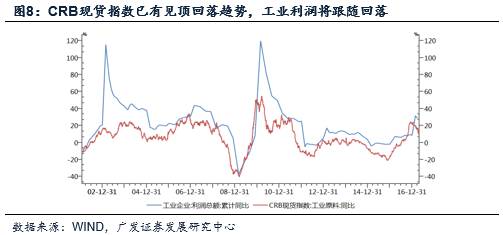

预计一季度是港股盈利增速的高点,后续会逐渐下行。由于中资股是港股的主要组成部分,因此港股整体盈利与国内经济基本面的关联度很高,因此可以用我国工业企业利润趋势预测港股盈利趋势。而工业企业利润趋势又与工业大宗价格趋势密切相关。反映工业大宗价格的CRB工业原料现货指数同比增速已开始于去年末开始见顶回落,而工业企业累计利润增速今年三月份也已回落。综合考虑工业大宗价格近期回落和去年一季度以后大宗价格基数的提升,预计一季度是今年港股盈利增速的高点,后续会逐渐下行。

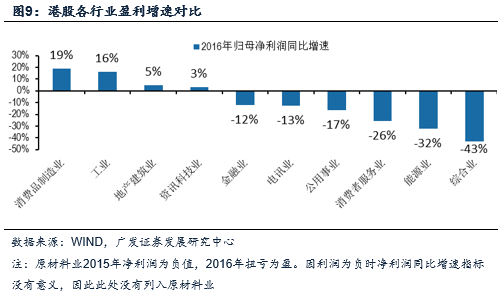

2、去年全年净利润增速为正的行业有消费品制造业、工业、地产建筑、资讯科技、原材料

港股市场去年全年净利润增速为正的行业是消费品制造业(+19%)、工业(+16%)、地产建筑业(+5%)、资讯科技业(+3%),原材料业去年净利润扭亏为盈;去年全年净利润增速为负的行业是综合(-43%)、能源(-32%)、消费者服务(-26%)、公用事业(-17%)、电讯(-13%)、金融(-12%)。

3、港股恒生指数4月份继续上涨,全部港股日均交易额略有下降;行业方面,资讯科技继续领跑;港股通方面,港股通主要指数上月表现弱于恒生指数,港股通中小型股表现弱于大型股。港股通上月净流入资金量保持平稳,交易额占比略有下降。

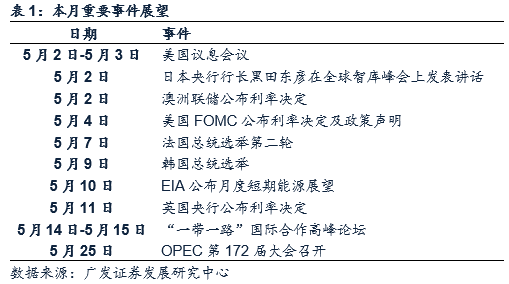

4、本月重点关注事件:朝鲜半岛局势、法国大选

核心假设风险:港股盈利与预期不符

每年的三月份是港股上市公司集中披露上一年年报业绩的时期,四月份则是A股上市公司集中上一年年报业绩和本年一季报业绩的时期。那么,港股上市公司去年全年和今年一季度业绩到底如何?港股和A股业绩哪家强?未来港股业绩趋势如何?我们将结合港股和A股的数据来进行对比分析。

1.1 港股盈利增速有所回升,但明显弱于A股,预计一季度是港股盈利增速的全年高点

(1)港股整体去年盈利增速依然是负值,但盈利增速已有触底回升态势;主动公布一季报的88家港股上市公司一季度盈利增速已由负转正

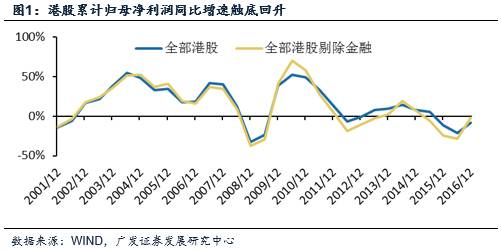

港股整体去年盈利增速依然是负值,但盈利增速已有触底回升态势。理论上港股上市公司应于3月末之前完成去年年报的披露,但由于种种原因,目前约2000家港股上市公司中只有1552家披露了2016年全年的业绩。在此基础上我们还需要再剔除掉2016年新上市的公司。可比口径下,港股整体2016年年报归母净利润同比增速为-8.25%,比2016年半年报-21.23%的增速回升约13个百分点,盈利增速回升趋势明显。但需要注意的是,2016年港股整体盈利增速仍然是负值,但趋势上是触底回升。由于港股中金融股占据半壁江山,为了排除金融股的影响,我们可以将金融股剔除。港股剔除金融去年净利润同比增速为-2.26%,比2016年年中-28.34%的增速回升约26个百分点。

主动公布一季报的港股上市公司今年一季度盈利增速由负转正

由于港股上市公司只强制披露中报和年报,因此主动披露一季报业绩的港股上市公司很少。那该如何分析港股一季度的业绩?一个方法是可以把已披露一季报业绩的港股上市公司进行汇总,看看这些上市公司的业绩如何。目前约2000家港股上市公司中有88家主动公布了2017年一季报,我们先看一下主动公布了一季报的港股上市公司的业绩。

主动公布一季报的88家港股上市公司去年全年净利润增速为-16.71%,而今年一季度净利润同比增速回升至3.57%,比2016年提高了20个百分点。

这个方法的问题在于,88家上市公司数量略少,不过从2002年以来的历史数据来看,这88家上市公司净利润增速的趋势和全部港股基本吻合。此外,可能会存在业绩较好的上市公司倾向于主动披露季报,而业绩不好的上市公司不披露季报,这样得到的结果也会有高估的可能。

(2)A股盈利增速大幅好转,港股明显弱于A股

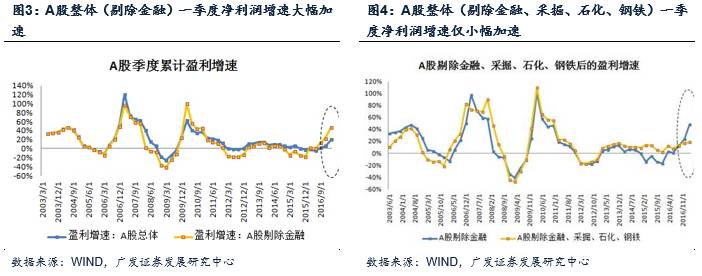

A股整体去年全年净利润增速上升,今年一季度A股净利润同比增速继续加速上升。两桶油、煤炭、钢铁是A股一季度业绩加速上升贡献最大的三个板块。剔除金融及这三个板块后,A股净利润增速仅是小幅加速。

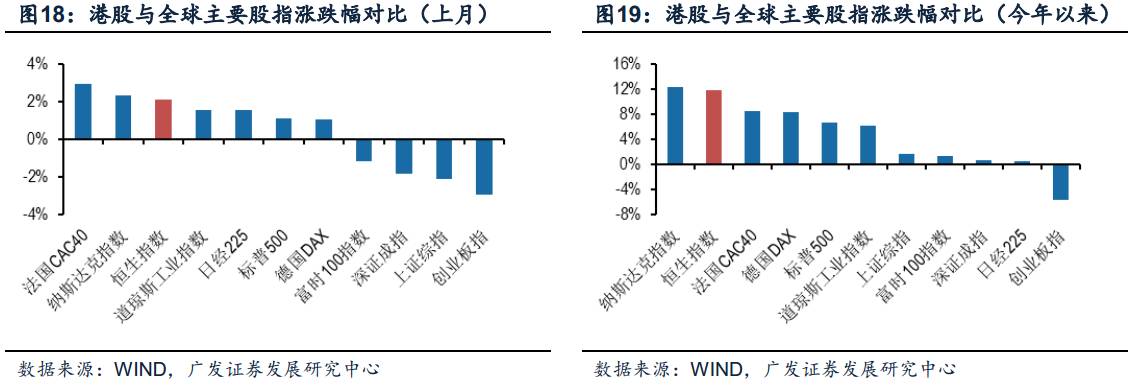

A股整体去年全年净利润同比增速为5.8%,今年一季报大幅上升至19.8%;A股剔除金融的去年全年净利润增速为23.4%,今年一季报大幅上升至48.1%。两桶油、煤炭、钢铁是A股一季报业绩大幅加速的最大贡献板块。两桶油、煤炭股、钢铁股在一季报出现了超过100%的大幅加速,而这三大板块的利润额占A股剔除金融利润额的比例高达17%,因此导致A股剔除金融的一季报利润增速出现了大幅提升。如果剔除金融和这三大板块,A股的去年全年净利润同比增速为17.3%,今年一季报增速为19.4%,只是小幅加速。

港股盈利增速明显弱于A股。2016年,港股净利润同比增速为-8.25%,A股净利润同比增速为+5.80%;2017年一季度,主动公布业绩的88家港股上市公司净利润同比增速为+3.57%,A股净利润同比增速为+19.80%。港股业绩明显弱于A股。

(3)预计一季度是港股盈利增速的高点,后续会逐渐下行

由于中资股是港股的主要组成部分,因此港股整体盈利与国内经济基本面的关联度很高,因此可以用我国工业企业利润趋势预测港股盈利趋势。而工业企业利润趋势又与工业大宗价格趋势密切相关。反映工业大宗价格的CRB工业原料现货指数同比增速已开始于去年末开始见顶回落,而工业企业利润累计增速今年三月份也已回落。综合考虑工业大宗价格近期回落和去年一季度以后大宗价格基数的提升,预计一季度是港股盈利增速的高点,后续会逐渐下行。

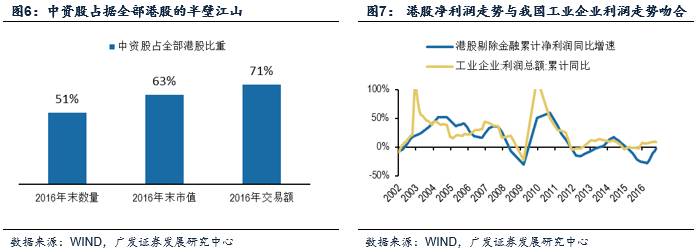

中资股是港股的主要组成部分,港股盈利与国内经济基本面的关联度很高,因此可以用我国工业企业利润趋势预测港股盈利趋势。根据港交所披露信息,在港交所上市的内地企业(以下简称“中资股”)可以分为三类:H股、红筹股和内地民营企业。以2016年数据为例,港股上市公司总数为1973家,中资股有1002家,数量占比51%。中资股市值占比更高,为63%。而2016年中资股交易额占比则为71%。

工业企业利润趋势又与工业大宗价格趋势密切相关。反映工业大宗价格的CRB工业原料现货指数同比增速已开始于去年末开始见顶回落,而工业企业利润累计增速今年三月份也已回落。2016年12月份,CRB工业原料现货指数同比增速达到24%的高点,随后开始回落,到4月底回落至11%。而我国工业企业利润增速在今年2月份累计同比增速达到31.5%的高点,3月份累计同比增速已回落至28.3%。

综合考虑工业大宗价格近期回落和去年一季度以后大宗价格基数的提升,预计一季度是港股今年盈利的高点,后续会逐渐下行。

1.2 港股行业方面

根据恒生行业分类,港股市场去年全年净利润同比增速为正的行业是消费品制造业(+19%)、工业(+16%)、地产建筑业(+5%)、资讯科技业(+3%),原材料业去年净利润扭亏为盈;去年全年净利润同比增速为负的行业是综合(-43%)、能源(-32%)、消费者服务(-26%)、公用事业(-17%)、电讯(-13%)、金融(-12%)。

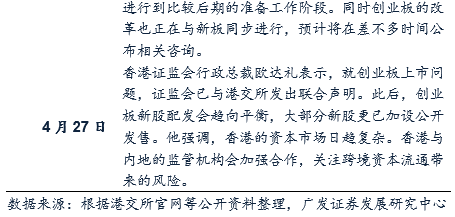

2.1 全市场:港股4月份继续上涨,日均交易额略有下降

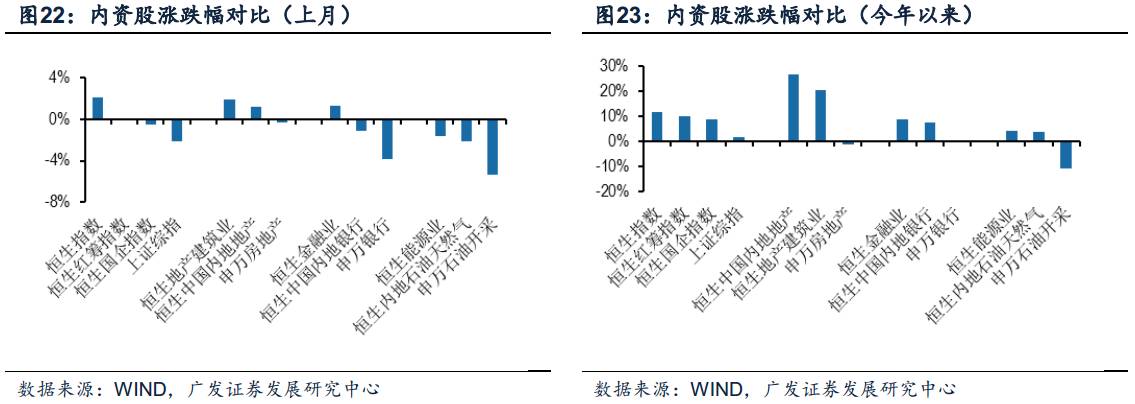

恒指4月份收于24615点,当月涨幅为2.09%(上涨504点),今年以来累计涨幅为11.88%,表现较好。国企指数4月份收于10219点,当月涨幅为-0.52%,今年以来累计涨幅为8.78%;红筹指数4月份收于3941点,当月涨幅为0.08%,今年以来累计涨幅为9.85%。恒指于4月27日触及24698点,这是2015年8月份以来的新高。

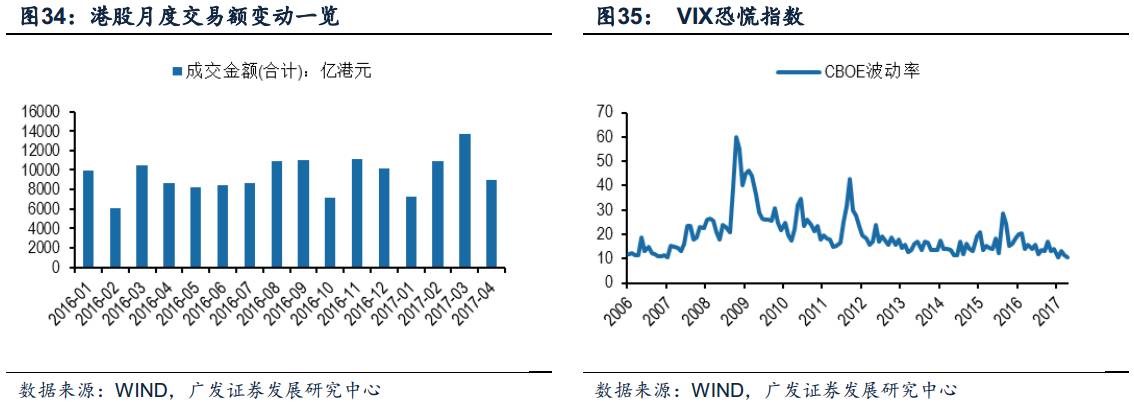

港股上月交易额略有下降。上月港股上月全部港股日均成交金额为559亿港元,环比减少6.5%。

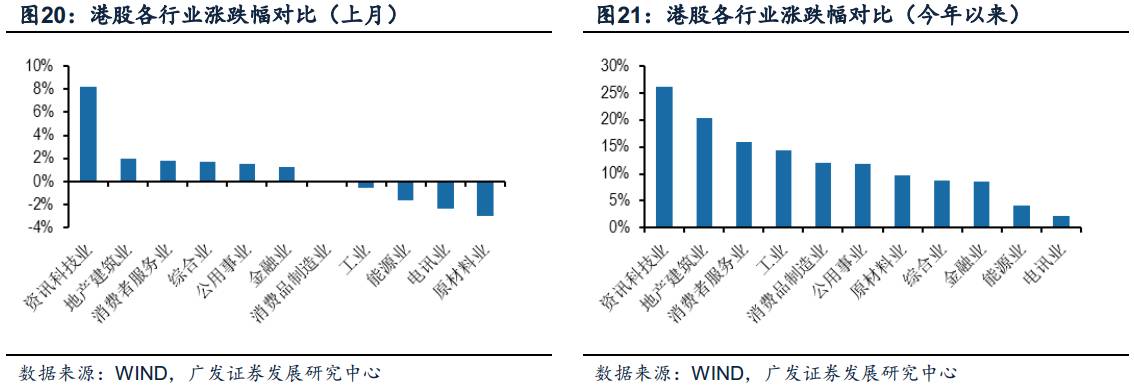

按恒生行业分类,4月表现较好的行业有资讯科技(+8.20%)、地产建筑(+1.94%)、消费者服务业(+1.80%)、综合(+1.73%)、公用事业(+1.56%);表现相对较差的行业有原材料(-2.97%)、电讯(-2.38%)、能源(-1.61%)、消费品制造(+0.13%)、金融业(+1.28%)等。

今年以来,表现较好的行业有资讯科技(+26.08%)、地产建筑(+20.38%)、消费者服务业(+15.91%)、工业(+14.38%)、消费品制造业(+11.96%)、公用事业(+11.79%),而表现相对较差的行业有电讯(+2.28%)、能源(+4.12%)、金融(+8.63%)、综合(+8.84%)和原材料(+9.68%)。

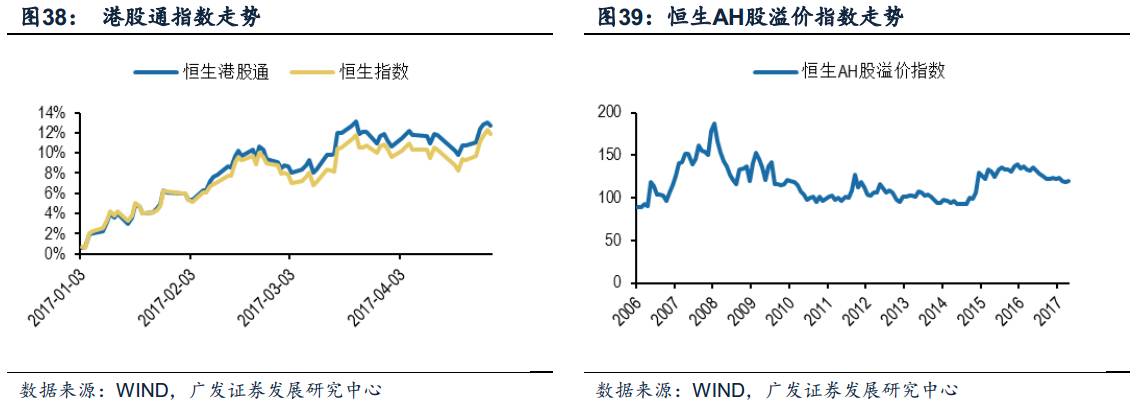

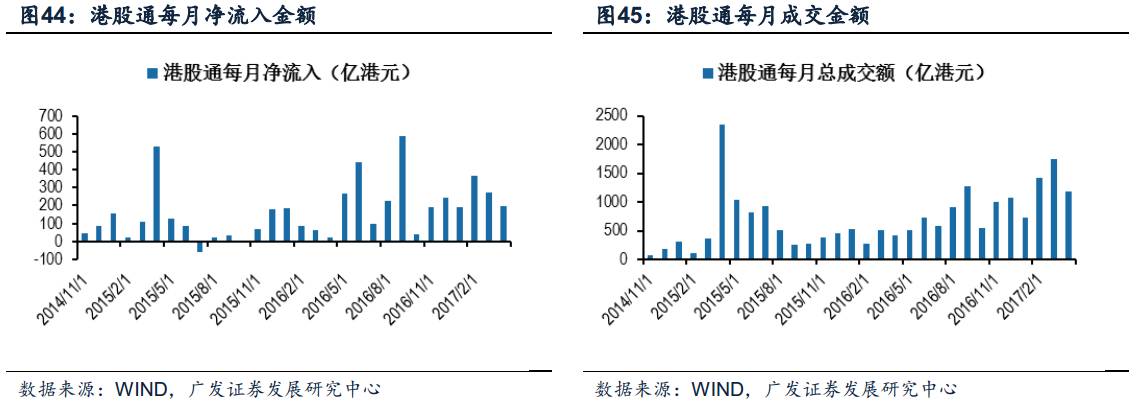

价方面,港股通上月表现弱于恒生指数;量方面,港股通上月净流入资金量保持平稳,交易额占比略有下降。

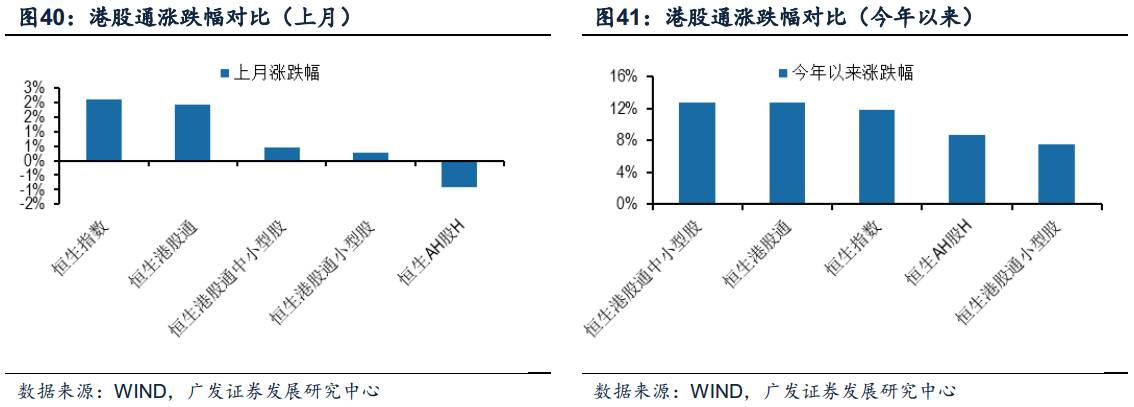

(1)港股通主要指数上月表现弱于恒生指数

港股通主要指数上月表现弱于恒生指数,港股通中小型股表现远弱于大型股。上月恒生港股通指数上涨1.90%,比恒生指数略低约0.2个百分点。港股通小型股和中型股的表现要远弱于大型股,恒生港股通小型股指数和中小型股指数涨幅仅为0.29%、0.46%。

恒生AH股溢价指数略有上升,意味着两地上市的股票,A股溢价略有增加。上月恒生AH股溢价指数为119.51,比3月份上涨约0.8%。

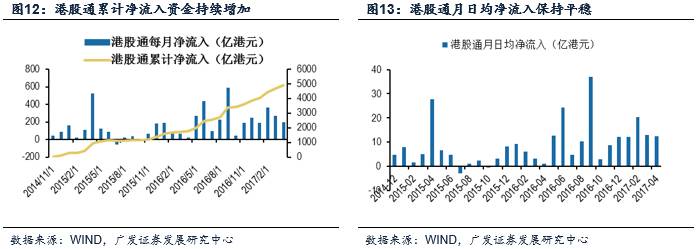

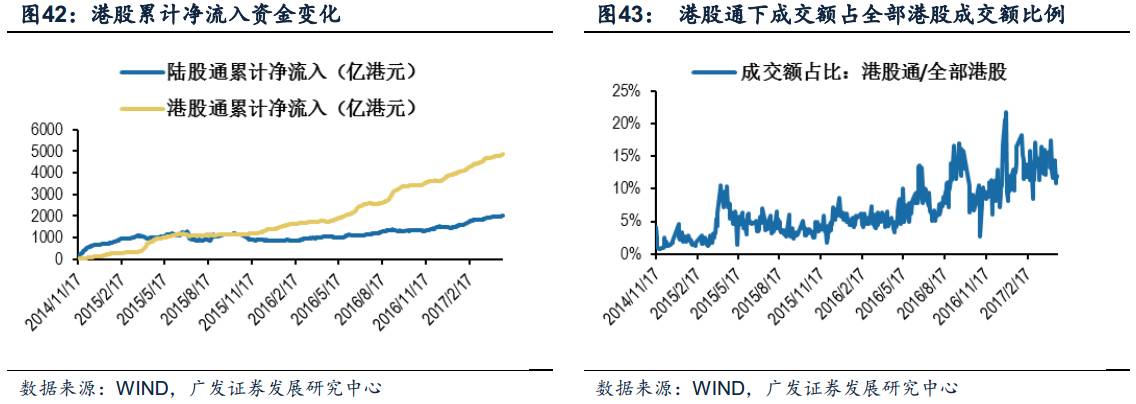

(2)港股通上月净流入资金量保持平稳,交易额占比略有下降

港股通上月净流入资金量保持平稳。4月份通过港股通净流入港股市场的资金量为200亿港元,比3月份271亿港元下降逾1/3。不过考虑到4月份港股通交易日仅有16天,而3月份有21天,4月份港股通日均净流入资金为12.5亿港元,基本与3月份持平。从日均角度来看,港股通上月净流入资金量保持平稳。

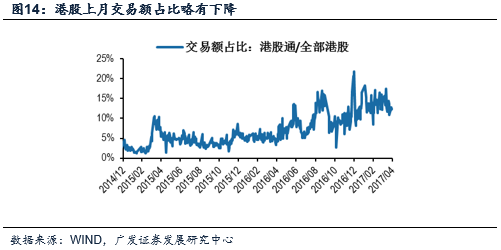

港股通上月交易额占比略有下降。港股通4月份交易额占全部港股交易额平均比重约为13%,比3月份下降约1个百分点。

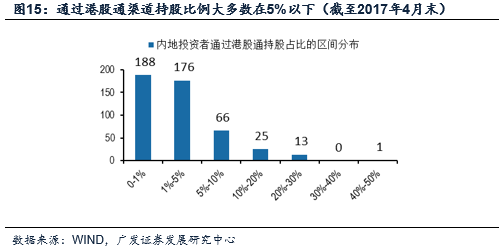

(3)港股通平价持股比例约为2%

内地投资者通过港股通渠道平均持股比例约为2%。近期港交所公布了港股通持股明细查询,可以比较方便查阅内地投资者通过港股通渠道持股占比。通过港股通持股的港股数量为469只,市值加权平均持股比例为2.09%。其中港股通持股比例超过10%的股票数量为39只,介于5%-10%的为66只,5%以下的为364只。

(1)行情——全市场

(2)行情——分行业

(3)行情——内资股

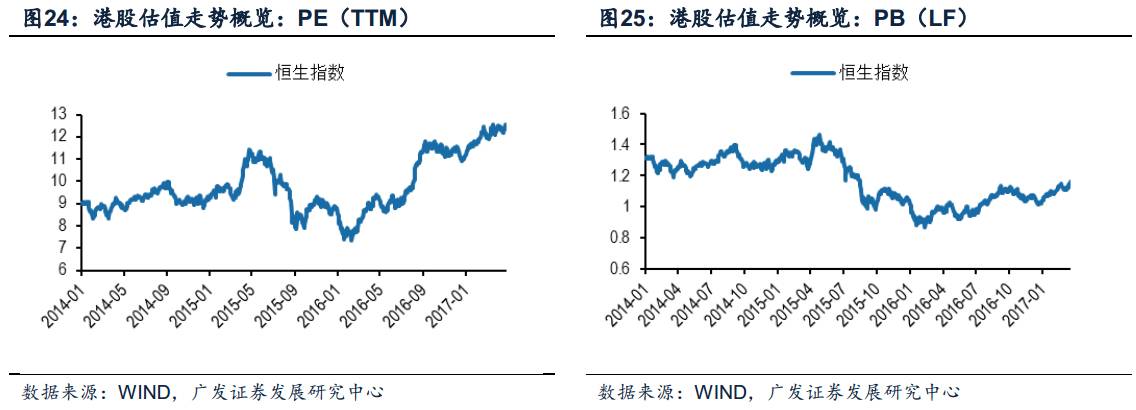

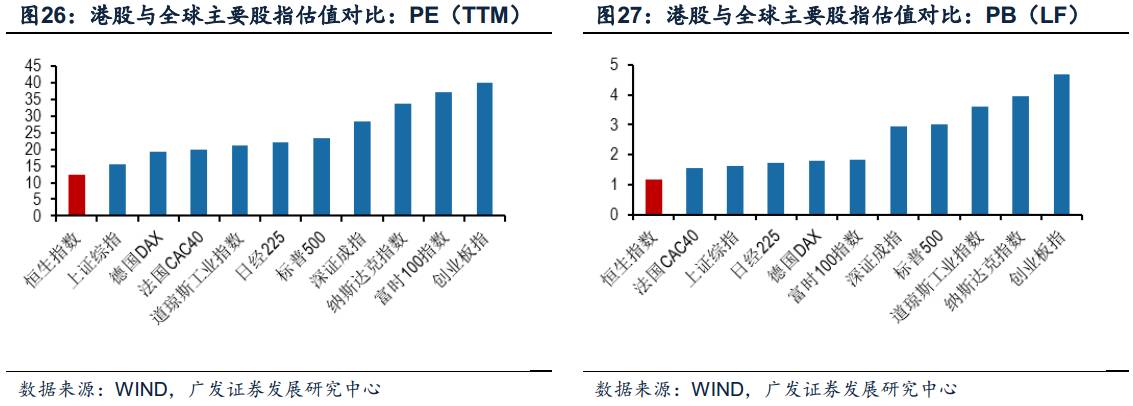

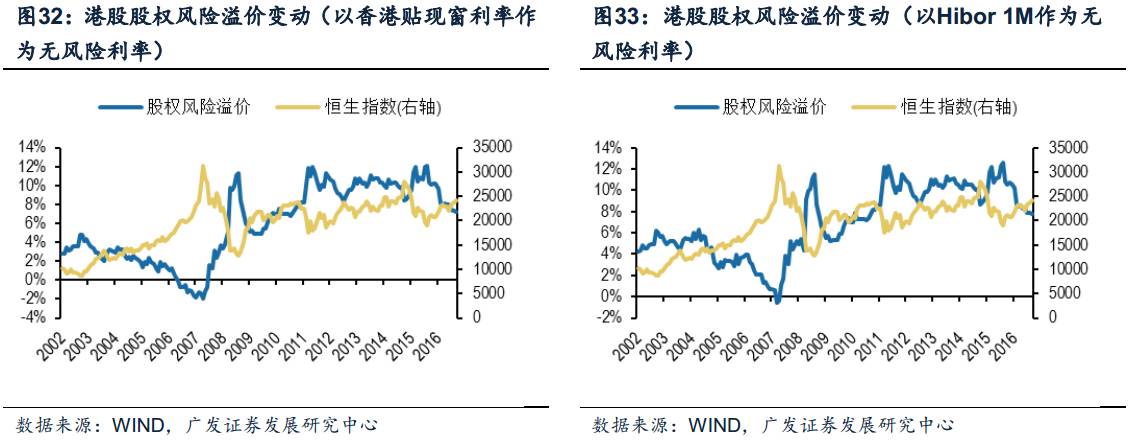

(1)估值——全市场

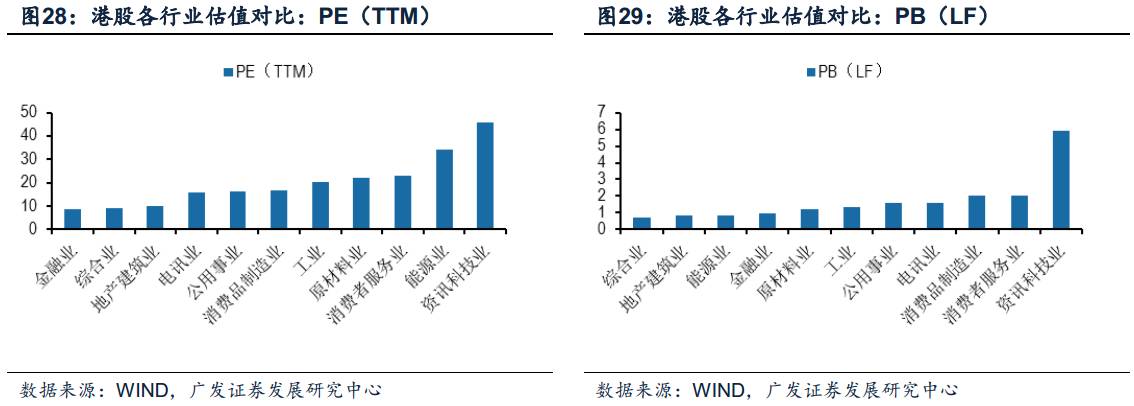

(2)估值——分行业

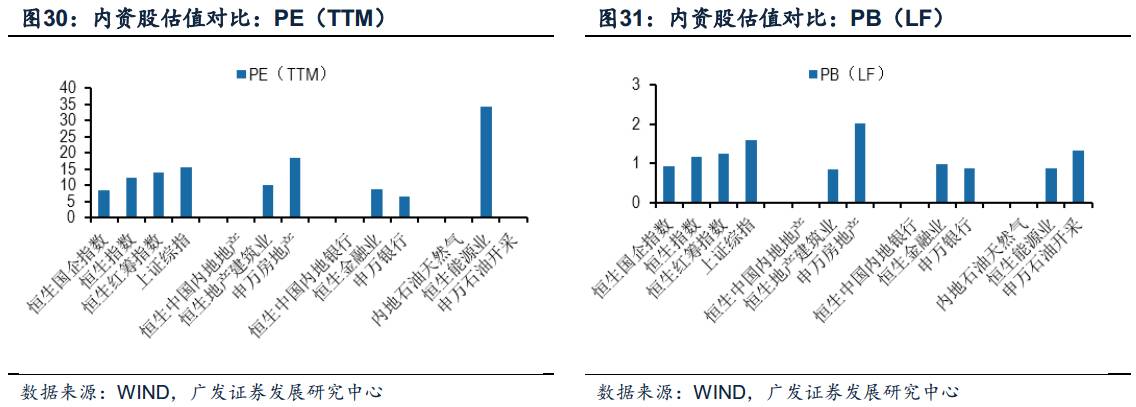

(3)估值——内资股

(1)港股通——价格

(2)港股通——成交量

风险提示:港股盈利与预期不符

我们前期相关报告如下:

【广发策略海外】估值单轮驱动的港股市场——港股市场策略月报

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!