前天我刚把科创值得关注的逻辑,用数字详解了一遍,这两天科创有了企稳的现象。

不过11月5日,6日两天上市的科创新股首日收盘溢价率刷出了新低。

7月22日,第一批25支,首日收盘溢价率是140%,我已像唐僧一样说过了不止10遍。

11月5日的5支,才55%

11月6日的4支,才40%。

这其中,宝兰德、久日新材、奥福环保、洪泉物联、长阳科技的首日收盘相对发行价才涨了不到30%。

这是什么概念?相当于按平均50倍市盈率发行,收盘市盈率不到65倍。

换算成主板,就是23倍市盈率发行,不到8连板,就开板了。

看看最近主板上市的新股:

交建科技和嘉禾智能开板前分别录得9连板和10连板(只计一字板),左江科技算上今天也已经是9连板,还没开。

尽管也有些不争气的三四个板都封不住就开的,但

如今科创的估值优势,

显然已经不复存在了。

尤其是像7月22日第一批上市时,航天宏图董事长王宇翔说的

“对股价表现非常满意”的话,大股东再也说不出口了

。

科创的目标是到年底100家,明年才好推指数。

截止今天已经挂牌的有51支,后备军(过会+提交注册+已注册未挂牌的)达到了36支,还有每天都在安排会议,审核2-3家(基本都能过),快的话,到年底还真能挂牌100家,剩下不到40个交易日里头,平均每天1家都不止。

僧太多了,分到的粥少了,新上市公司的大股东对股价的不满意还将持续。只有他们不满意了,买进去的股民将来才会满意。

科创推出时间不长,大股东不满意了,还来不及掏腰包增持,公司也是缺钱想混个新板,实现“高质量跨越式”发展,没有多余的钱拿来回购。

主板就不一样了,骑行客就特别喜欢那些,对自己公司股价特别不满意,拿账上的钱,买买买大笔回购的公司。

昨天不少铁骑来向我报喜,自我9月24日发出《三季度回购超3%榜单》。才短短一个多月时间,大盘0涨幅,刊外最后圈定的小名单上,出现了一支能让自己实现25%止盈,落袋为安的标的。

这个标的的特点是回购拿来注销(不差钱)、市盈率不高(公司能赚钱且不贵)、符合骑A指数标准(财务稳健+业绩良好)。

这最后一条财务稳健的标准,我给新骑士再来普及一下,包括:

分别是:

应收账款占比低

流动性好

商誉减值无形资产占比低

资不抵债风险小

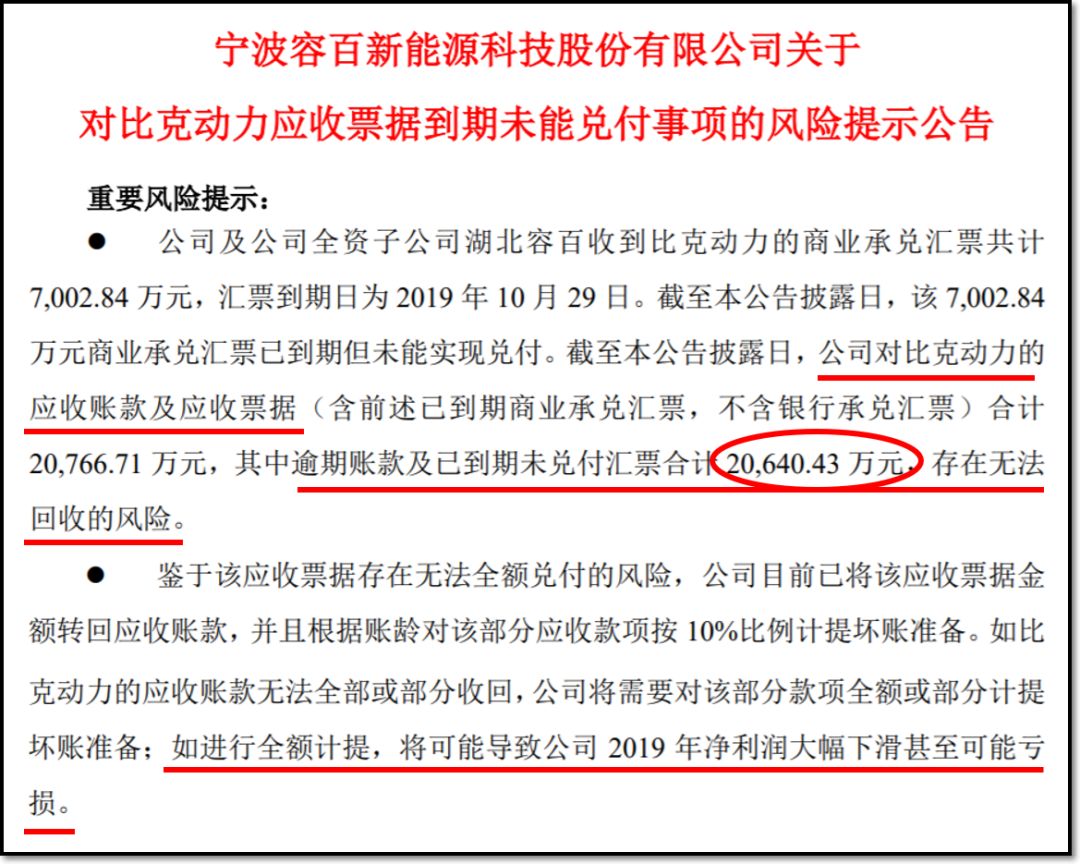

我们的科创停牌第一股,容百科技这两天正是栽在了这上头:

应收账款和票据收不回来了,客户是美股上市公司比克动力。比克付不上上钱,是因为它的货款也收不回来了,客户是A股的主板上市公司众泰,就是当年那个靠抄保时捷扬名天下的“山寨车厂”,这两年已经借壳上市。

科创估值那么高,考虑过主板的感受么?

主板一家今年初市盈率才10倍的公司,爆了科创的100倍市盈率,分分钟的事。

容百昨日复牌,盘中最多时跌去了17%,收跌近10%,今天继续下跌。

2亿多的货款收不回来,足以让科创上市第一年就亏损了。

就是这么弱不禁风,骑行客曾在上半年分析欧菲光的存货减值时,给大家还原过,按正常计提,这些制造业企业的实际利润。

前些年,骑行客做PE的时候,常有些制造业老板跟我说,

做企业不容易,这么多年,赚了一堆存货,账面上的利润,都蹲在了仓库里。

。

。

跟赚了一堆应收款相比,这还算幸福,至少你赚的钱还蹲在你的厂房里头,

怕就怕你赚的钱,是蹲在客户的客户的厂房里头。

。

。

骑A指数上市一年内的次新股一概剔除,所以我们只好手工还原一下容百科技的应收款占比 -

据三季报披露,截止2019年9月30日,它的应收票据,应收账款加起来有整整20多亿。而它最近12个月营业收入大约是40亿,占比超过了50%,按骑A标准是不合格的。

科创板重一个“科”字,再加上一个“创”字,基本可以总结为多是产业链当中弱小的有点技术含量的制造业企业。

如果我们回看

2009-2010年上市的前100家创业板公司,到今天为止,股价相对发行价涨幅最多的分别是:

爱尔眼科,31倍+,to C

亿纬锂能,19倍+,沾上了电子烟,也可认为是to C

同花顺,14倍+,to C

东方财富,13倍+,to C

十倍股,就这4支,全是to C

而跌幅最惨的四支:

金亚科技,-84%,广电设备,to B

易成新能,-66%,太阳能,to B

天龙光电,-64%,太阳能,to B

国民技术,-61%,芯片,to B