自2001年,中国成为最大的电解铝生产国以来,铝工业取得了快速发展。

至2015年底,中国电解铝、氧化铝产量分别占全球电解铝和氧化铝产量的54.5%和48.8%,

中国电解铝、氧化铝的产能、产量及消费量均已占到全球的一半左右。

重复建设、产能过剩,使近6年来铝价持续下跌。2015年更是跌入低谷,价格更是不断刷新历史新低,全国电解铝产业产能利用率仅有7成左右,亏损面90%以上。大面积的亏损使得一大批点解铝产能不得不推出市场,当前累计关停电解铝产能达800万吨以上。一大批电解铝企业正在行业“阵痛”中负重前行!

然而,过去一年,铝在供给侧改革中取得了不小的成就。总体过剩产能有所减少,使铝价随之回升。2016年,国内电解铝现货价格从9800元/吨最高涨至15800元/吨,沪铝价格也上涨近20%。价格的回升,相对改善了铝行业整体盈利水平及负债率,那2017年铝行业的运行态势又将如何演绎?

中国铝产业链,作为中国经济转型升级的一个缩影,在经历了多年改革后,产业链结构得到了进一步优化,铝加工行业也从“懵懂”时代迈入“朝气蓬勃”的进取时期,并且在未来多领域将获得更大发展!

我国铝产业链分布概况

铝是有色金属中的一大子行业,也是国内经济中一种重要的原材料。大到汽车铝材、飞机发动引擎材料、小到铝制饮料罐、家居、家具、办公大楼的窗框、水槽、电线、外墙板、房顶所用的铝合金材料,都离不开铝这个小金属。

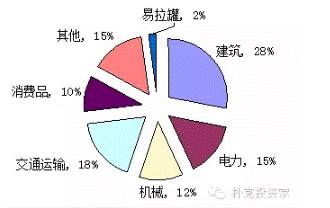

中国是全球最大的铝消费国,约占全球总消费量的1/3,而铝在国内下游消费占比中,建筑与交通分别达到28%和18%。

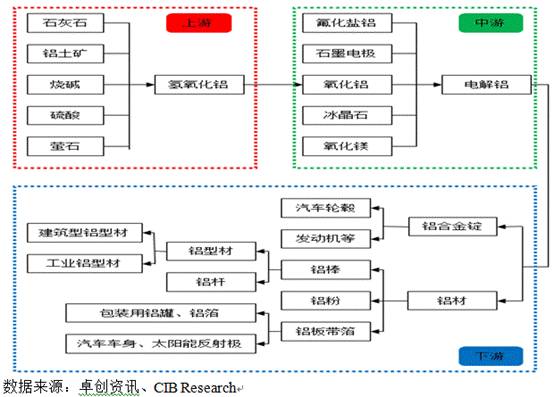

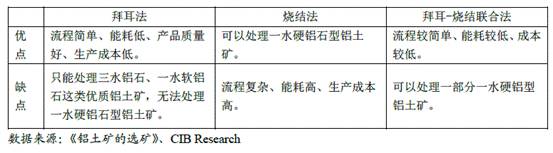

铝的产业链主要由铝土矿开采、氧化铝提炼、原铝生产和铝材加工四个环节组成:首先是铝土矿开采,再通过对铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝,然后通过电解熔融的方式制备电解铝。电解铝经过重熔提纯后可进一步加工成各种铝材、铝合金以及铝粉等。

就国内铝产业链而言,大部分公司集中在中下游,涉及铝土矿及氧化铝生产的仅有中国铝业和南山铝业,原铝生产和铝材加工上市公司较多。

上游产业链及成本分析

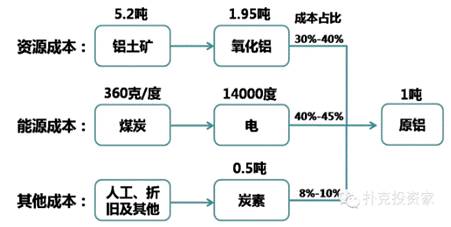

铝的上游产业链包括铝土矿开采、氧化铝提炼和原铝生产。原铝的生产比较简单,主要依赖资源和能源。氧化铝+电,共占整个生产成本的80%以上。

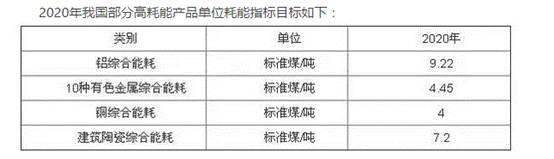

按照我国铝生产的煤耗预测,铝耗煤量将在2020年达到9.22标准煤/吨。

因此,铝生产被称作高耗能的产业。

铝的生产工艺

铝土矿资源分布以及我国铝土矿需求

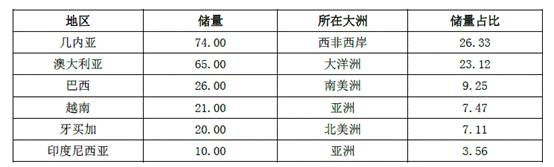

全球储铝土矿储量约280亿吨,主要集中在靠近赤道的国家,

比如几内亚、澳大利亚、巴西、越南、牙买加等国家,合计储量占全球的57%。

而中国铝土矿储量8.30亿吨,在世界储量中占比不到3%,且品质较差。

但是中国铝土矿分布相对集中,以大、中型矿床居多。主要分布在广西、河南、山西和贵州四省,占全国储量的90%以上,其中广西铝土矿储量约4.8亿吨,是我国铝土矿第一大省,而且其矿石具有中铝、高铁、高铝硅比、低硫等特点,其他矿物含量少,是国内数能运用拜耳法生产氧化铝的优质铝土矿。

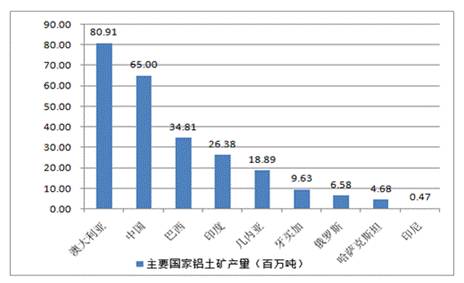

就铝土矿产量而言,澳大利亚第一,中国次之,几内亚潜力巨大。

2007-2015 年全球铝土矿产量增长较快,2015年全球铝土矿产量达到2.72亿吨,产量由高到低分别是澳大利亚、中国、巴西、印度、几内亚、牙买加、俄罗斯等。

其中,几内亚铝土矿品质高,氧化铝含量普遍在60%以上,大部分为露天矿,开采容易。但目前铝土矿年产量不到2000万吨,暂列全球第五。随着中国宏桥、美铝、俄铝等国际铝巨头在几内亚投资项目的增加,未来几年几内亚铝土矿产量有望呈现井喷式增长,根据几内亚政府计划,2020年几内亚铝土矿出口量有望提高到6000-8000 万吨,受此影响,未来五年铝土矿供应量很可能保持较为宽裕状态。

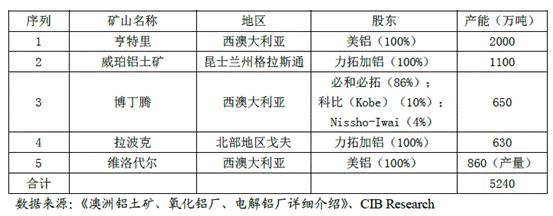

而澳大利亚铝土矿以适合拜耳法生产的铝土矿为主,由于提炼工艺简单,生产成本低,下游需求较大,加上开发时间较早,铝土矿年产量相对较高。2015年澳大利亚铝土矿产量为8091万吨,占全球总产量的29.74%。目前,澳大利亚国内铝土矿资源主要集中在五大矿山,分别由美国铝业公司、力拓、必和必拓三家企业持有,集中度相对较高。

而我国铝土矿在内需带动以及国外铝土矿出口禁令影响下,产量一直处于高速增长状态,2007至2015年年均增长率高达15.10%。

中国铝土矿需求

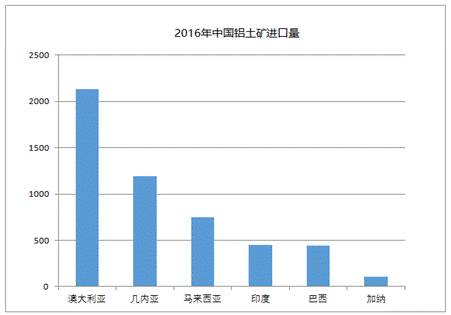

中国铝土矿对外依存度高。2016年国内氧化铝产量6000万吨,总供给6300万吨(含进口300万吨),按照生产1吨氧化铝需要1.95吨铝土矿计算,2016年铝土矿需求为11700万吨,铝土矿进口量为5000万吨,对外依存度(进口量/需求量)约为43%。

其中,澳大利亚是我国铝土矿第一大进口国,此外,我国还将进口范围扩大至几内亚、马来西亚、印度、巴西、 加纳等国。早在2014 年之前,我国80%-90%的进口来自印尼,进口的高度集中使得我国铝土矿进口量很容易受到印尼贸易政策的影响,但在2012-2014年印尼铝土矿出口禁令限制下,我国铝土矿进口量明显萎缩。

进口铝矿的优势

中国铝土矿98%以上为加工困难、耗能高的一水硬铝石型铝土矿,而且适合露采的矿床不多,只占34%。因此,生产氧化铝时能耗要高于进口铝土矿。

按照《铝行业规范条件》规定标准,适合进口矿的拜耳法工艺能耗应低于500千克标准煤/吨氧化铝,

而适合国产矿的其他工艺能耗应低于800千克标准煤/吨氧化铝,按照2吨铝土矿生产1吨氧化铝的生产工艺,国产矿能耗约比进口矿高150千克标准煤,生产成本会高出80元/吨以上。

电解铝与氧化铝产能实况

虽然我国铝土矿储量并不丰富,但铝土矿产量却较高,可以满足超过一半国内氧化铝的需求,主要是我国铝加工行业产能大量过剩。

近几年,我国氧化铝产能一直处于高速增长状态,2012-2015年,年均复合增长率9.45%(同期全球其他地区整体增速为-0.64%),当前,中国氧化铝产能占据全球50%。

据统计,2017年中国氧化铝预计新投产产能 600万吨,届时总产能有望达到8000万吨,按照今年82%年平均开工率算,2017年产量有望达到6560万吨,同比增速9.2%。

我国氧化铝产能分布具有明显的资源导向特性,主要分布在铝土矿资源丰富的河南、山西、广西、贵州四地,合计产量占全国总产量的60%以上。另外,山东省虽然铝土矿储量并不丰富,但凭借沿海优势,铝土矿进口相对便利,加上省内铝产业链较为成熟,氧化铝需求量大,已经超越河南成为我国氧化铝产量第一大省。这五省合计产量占全国总产量的96.38%。

在电解铝方面,我国依旧是全球第一大生产国,并且近年来一直保持高速增长态,2010-2015 年年均复合增长率为 14.45%(全球其他地区年均复合增长率为-0.31%)。目前,我国电解铝产量在全球占比50%以上,产量及占比分别高于第二位的俄罗斯。

我国电解铝区域集中度较高而且近年来呈明显上升趋势,主要集中在山东、新疆、内蒙、河南、甘肃 和青海等6省,合计占全国产量的接近80%。不过,从过去几年的发展趋势来看,西北等内陆省份受益于煤炭资源丰富带来的低电价,产能规模迅速扩张,而河南占比则大幅下降,绝对量上也出现了一定的下滑。