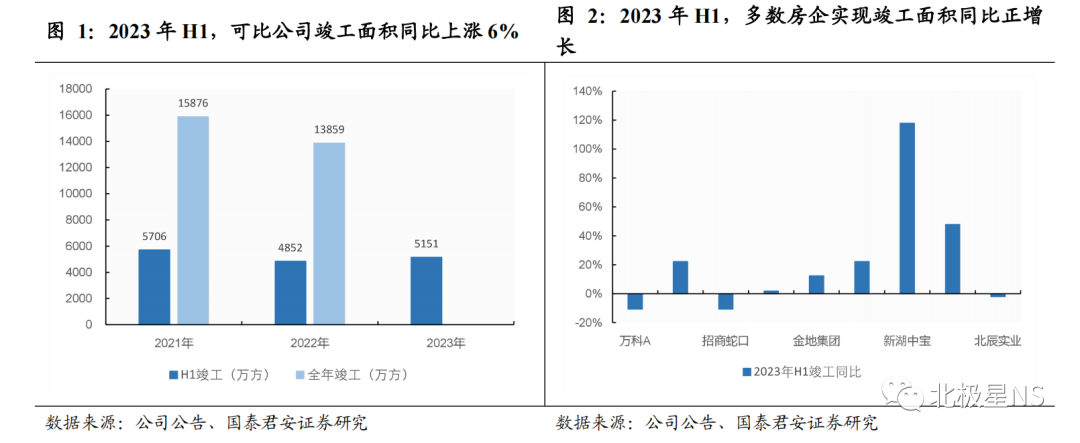

1.1.竣工结算加快,计划完成度较高

“保交楼”政策推动下,2023年上半年样本房企竣工较2022年上半年提升6%,多数房企竣工提速。

1)从总量上看,上半年9家样本房企竣工面积共计5151万方,同比上涨6%。2)从单个房企上看,多数房企实现正增长,其中新湖中宝增长超100%,仅万科A、招商蛇口和北辰实业同比下滑。

从全年目标计划完成度看,2023年上半年已完成全年竣工计划的36%,显著高于过去三年。

1)从总体完成度上看,上半年9家样本房企的竣工计划完成度为36%,高于2020-2021年上半年的水平;2)从单个房企的表现上看,民企的竣工计划完成度同比恢复更快,其中新湖中宝、中南建设、新城控股的竣工计划完成度分别同比上涨28pct、13pct、11pct。

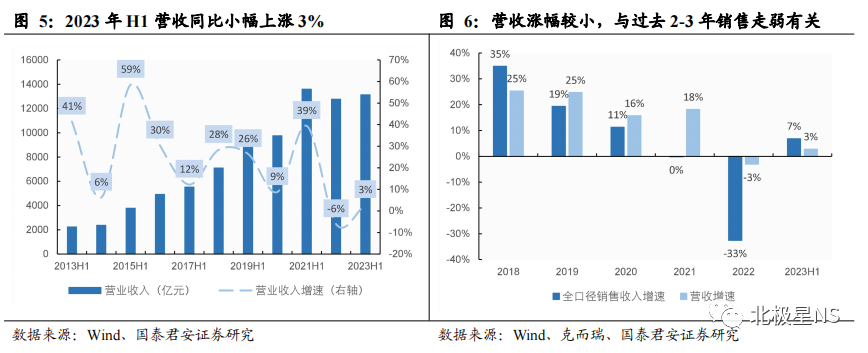

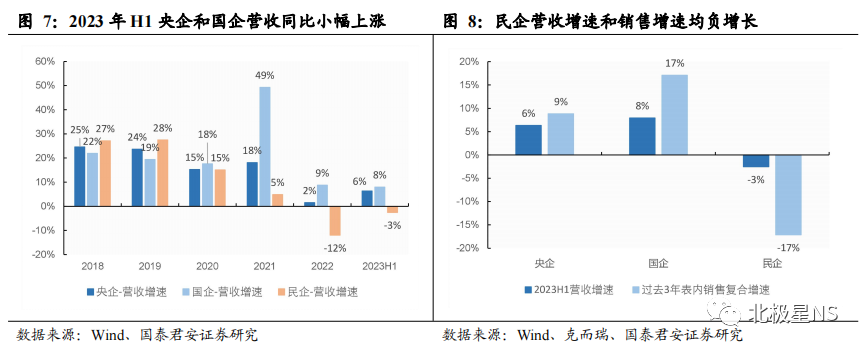

1.2.央国企结算逐步修复,民企结算还未探底

重点房企营收由负转正,同比小幅上涨3%,但绝对量上仍低于2021年上半年,源于销售的持续下滑和紧张的现金流。

2023年上半年,重点房企营收1.31万亿元,仅同比上涨3%。

央国企营收逐步提速,但民企仍在下行通道。

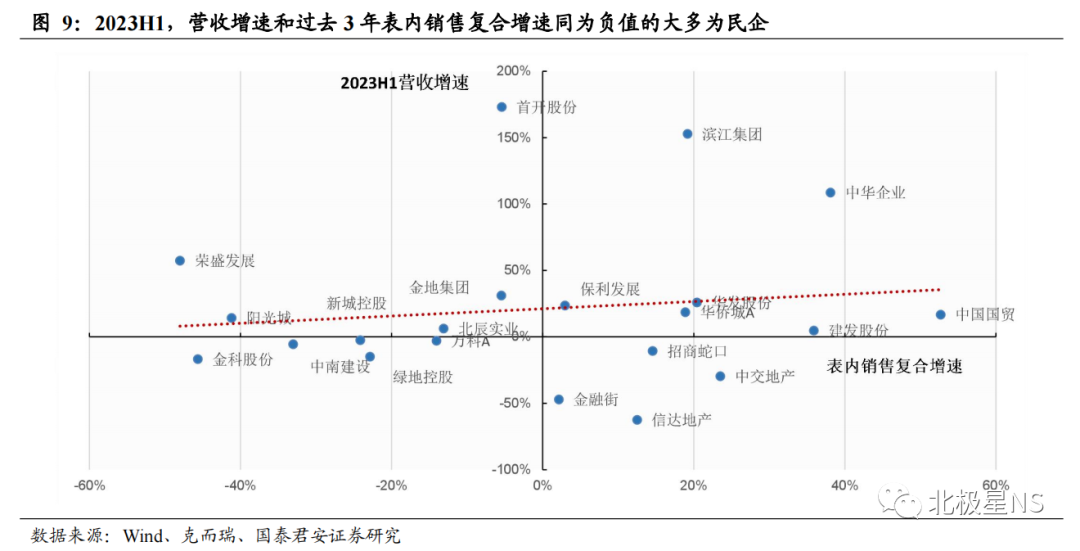

2023年上半年,央企、国企、民企营收分别同比增长6%、8%、-3%,可见央国企营收增速正在逐步改善,民企营收仍在减少。由于在疫情和资金压力影响下,房企交付存在压力,因此我们计算过去3年销售增速作为营收的先行指标进行对比,结果可见:国企结转速度恢复略快于央企,但是民企结转依然在萎缩,受累于过去大幅下滑的销售。

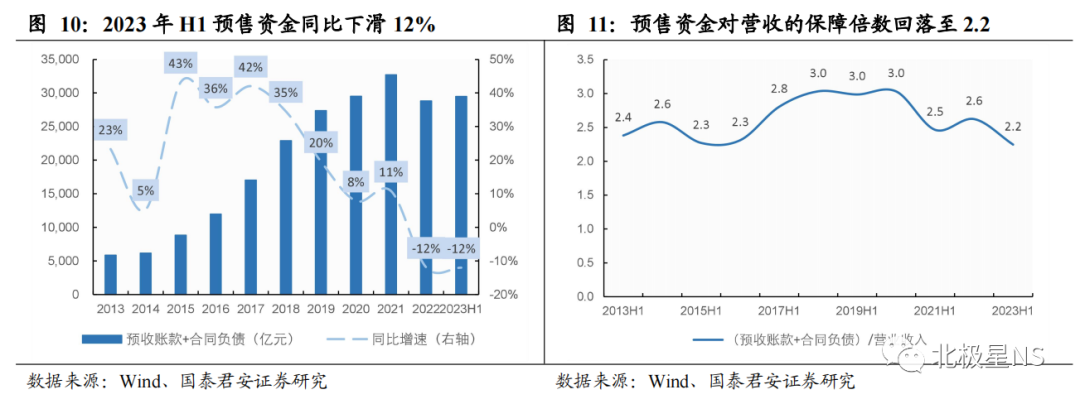

1.3.业绩保障倍数创新低,预售资金加速下滑

一方面房企结转加快,另一方面主要是由于预售资金快速回落,造成业绩保障倍数回落至2015年水平。

重点房企预售资金(合同负债+预收账款)2023年上半年为2.9万亿元,较上年同期下滑12%,已连续两年下滑。2023年上半年预售资金对营收的保障倍数下降至2.2,回落到2015年的水平。

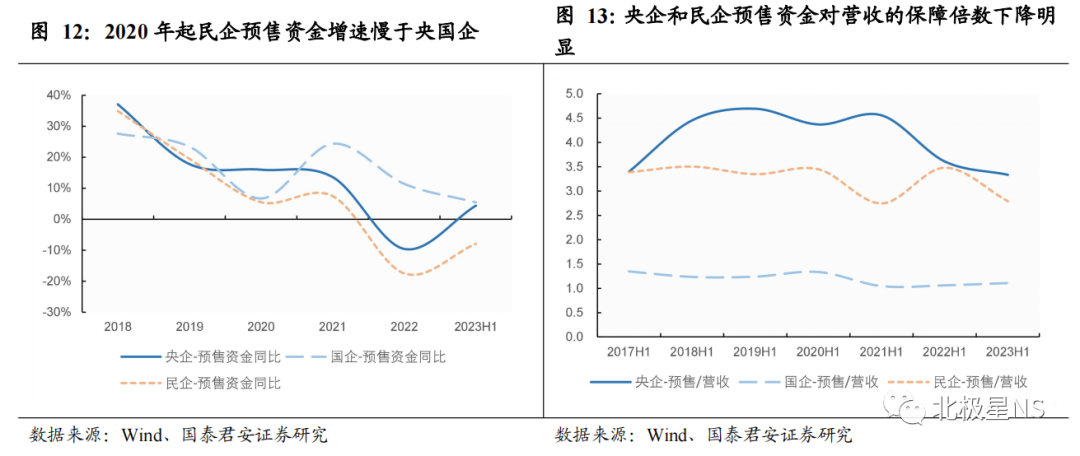

与市场销售情况相匹配,民企预售资金增速显著低于央国企,未来存在结算压力。

2023年上半年,央企、国企、民企的预售资金增速分别为4%、5%、-8%,增速分化始于2020年,呈现出央国企预售资金增速持续高于民企,与房地产行业下行周期中,央国企市场表现更优的情况相匹配。

2.资产缩表加速,盈利持续创新低

2.1.缩表速度加快,资产继续净减少

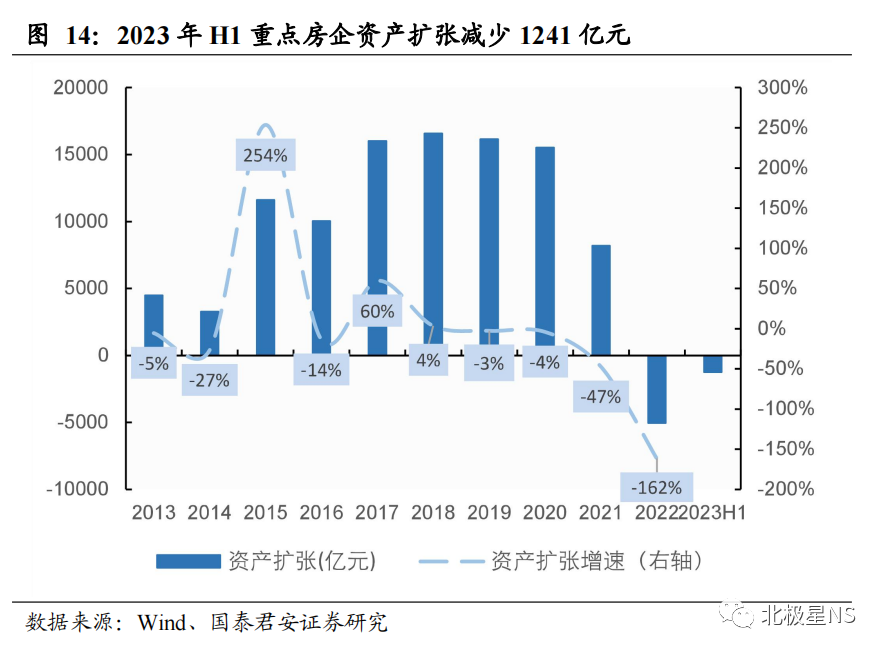

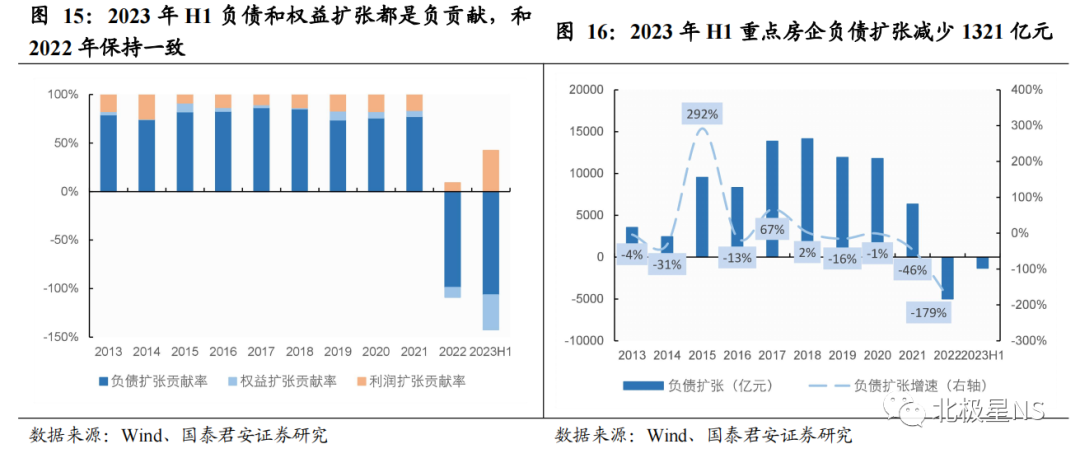

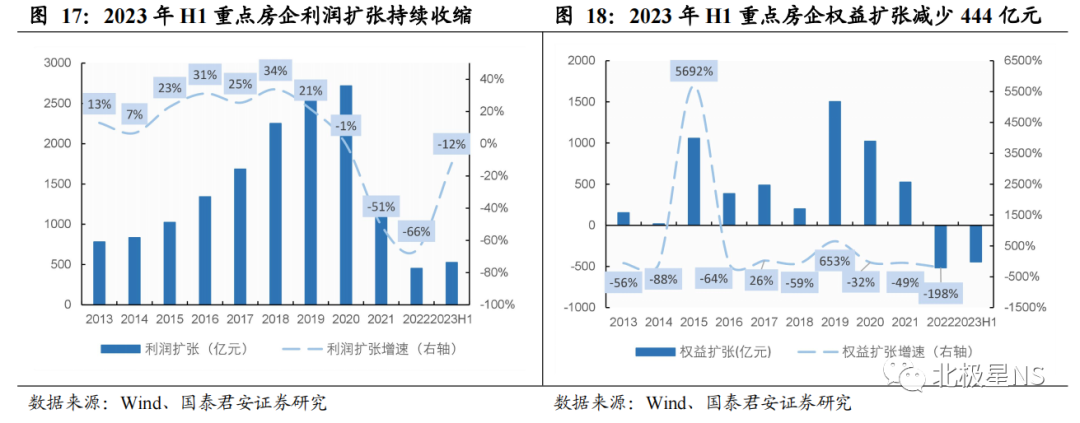

2023年上半年,36家重点房企资产扩张继2022年出现首次减少后继续减少,共减少1241亿元,主要源于负债扩张净减少1321亿元和权益扩张减少444亿元。

2023年上半年重点房企资产扩张从去年同期的减少241亿元扩张至减少1241亿元,其中:1)2023年上半年负债扩张继续减少1321亿元,延续了自2019年以来因房企去金融化带来的负债净减少趋势;2)2023年上半年权益扩张继续减少444亿元;3)2023年上半年利润扩张为525亿元,同比下跌12%,考虑到去年同期基数较低,房企盈利端表现依然不佳。

2.2.盈利继续走弱,利润率仍在探底

2.2.1.三费新低,管理费率跌破2%

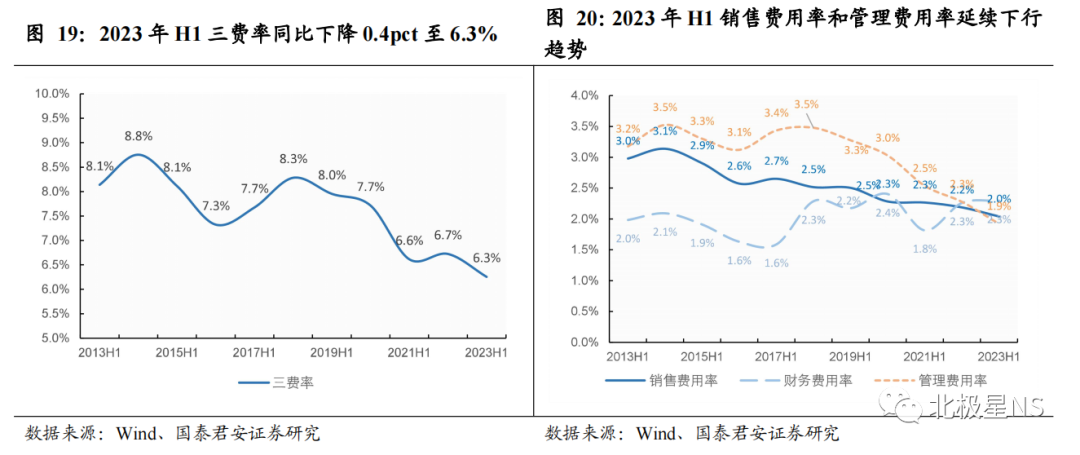

重点房企的三费率同比下滑0.4pct至6.3%,其中销售费用率和管理费用率下降明显,财务费用率维持稳定。

1)管理费用率同比下降0.4pct至1.9%,由于房企聚焦核心高能级城市,适量清理三四线城市项目,管理半径的收缩,带来管理费用率的下滑;2)销售费用率同比下降0.2pct至1.9%,虽然房地产市场乏力,但部分房企选择减缓推盘力度或是深耕重点城市等新战略,带来销售费用率的小幅下降;3)财务费用率维持在2.3%。

2.2.2.房价承压,继续大幅计提存货减值准备

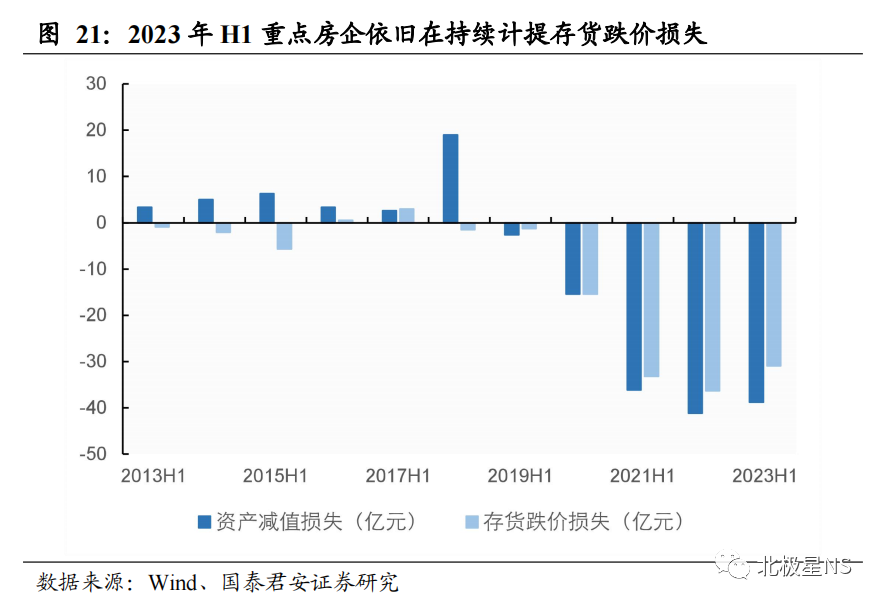

2023年上半年重点36家房企继续计提资产减值损失39亿元,存货减值准备30亿元。

房企经历2017年火爆抢地,从2018年便开始计提存货减值准备,随着土地溢价率的持续走高,以及房价的承压,计提幅度持续扩大。

2.2.行业下行,对联营合营的投资收益持续收缩

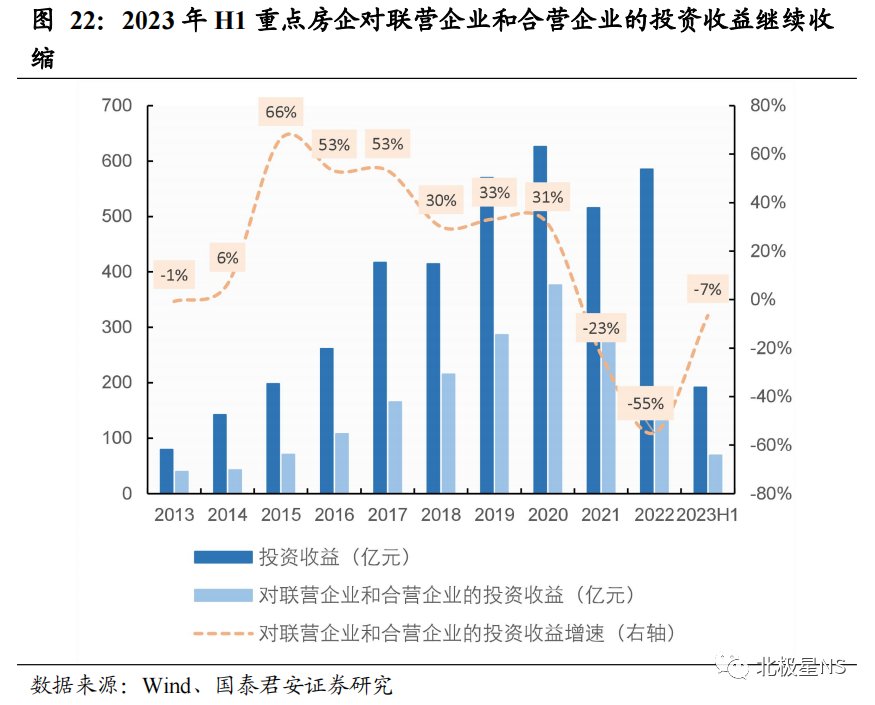

2023年上半年重点房企对联营企业和合营企业投资收益继2022年大幅收缩后同比继续下降7%。

重点房企的联营企业和合营企业也受到行业遇冷的不利影响,业绩下滑从而造成房企对其投资收益的下降。

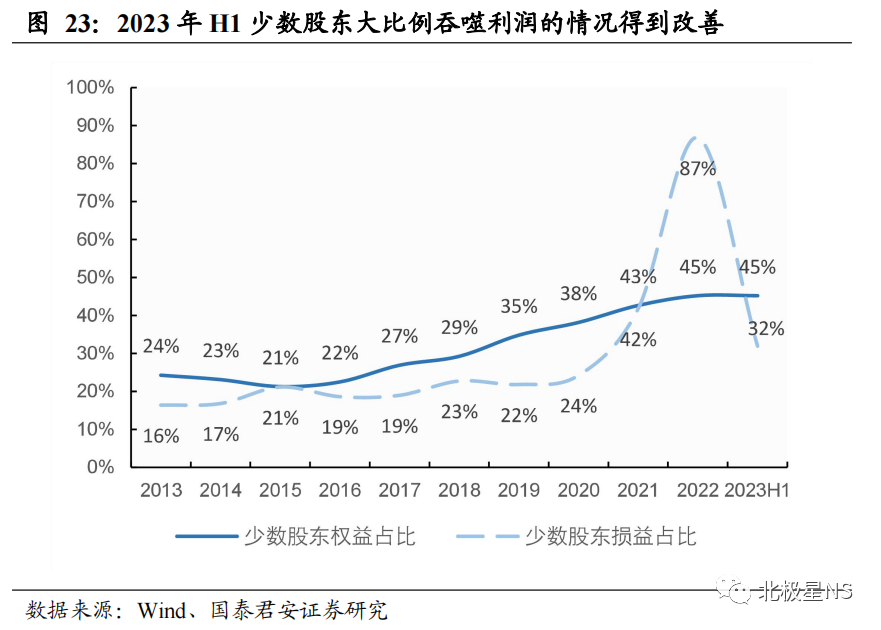

2.2.4.权益提升,少数股东对利润的侵蚀将好转

由于重点房企拿地权益比的提升,未来少数股东对利润吞噬的现象将得到扭转。

2022年少数股东对利润进行大幅吞噬,少数股东损益占比高达87%,2023年上半年,少数股东权益占比在45%的背景下,少数股东损益占比降至32%。

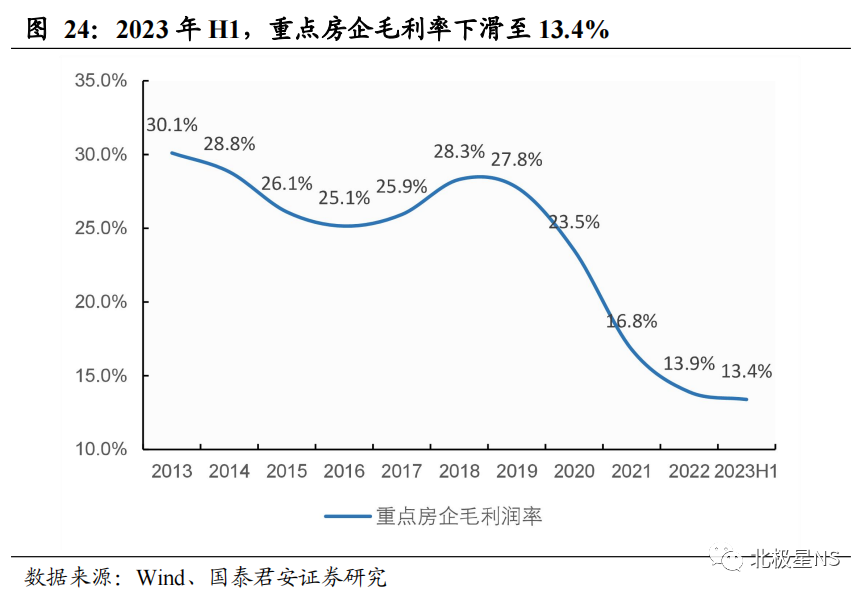

2.2.5.综上,47%的房企毛利率下滑,58%的归母净利率下滑

重点房企毛利率从2019年开始下滑,一直到2023年上半年继续相较年初下滑0.5pct创历史新低至13.4%。

重点房企毛利率从2016年开始复苏,直到2019年出现下滑。究其原因,2016、2017年为“地王”频出的两年,再加上后续土地溢价率的居高不下,而如今部分城市房价出现下跌,房企开始陆续结转这些高价地项目。

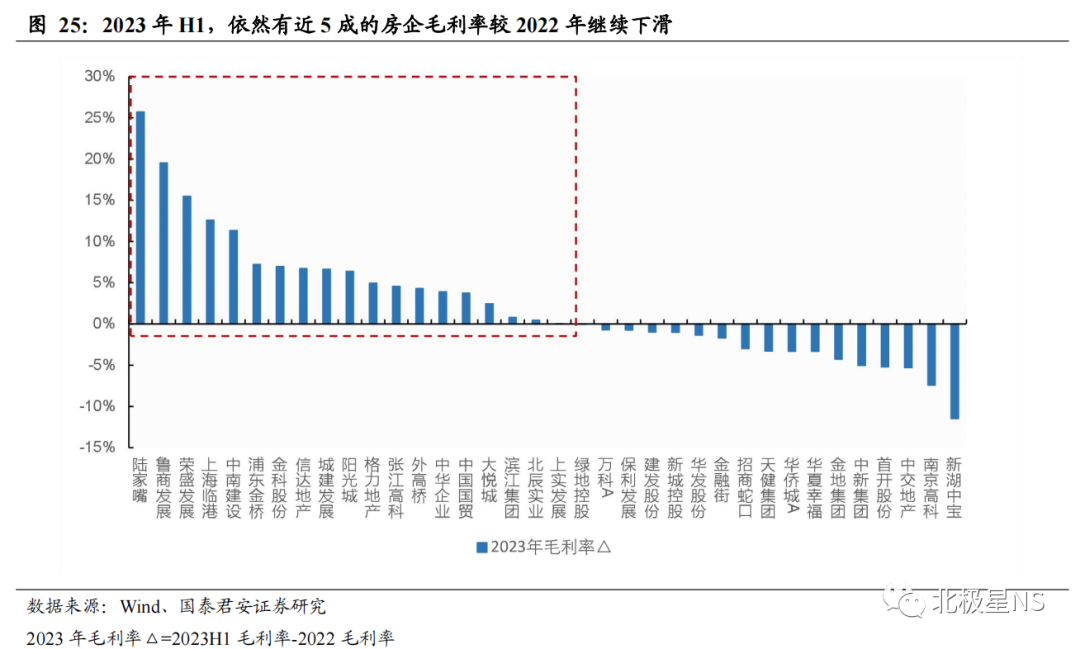

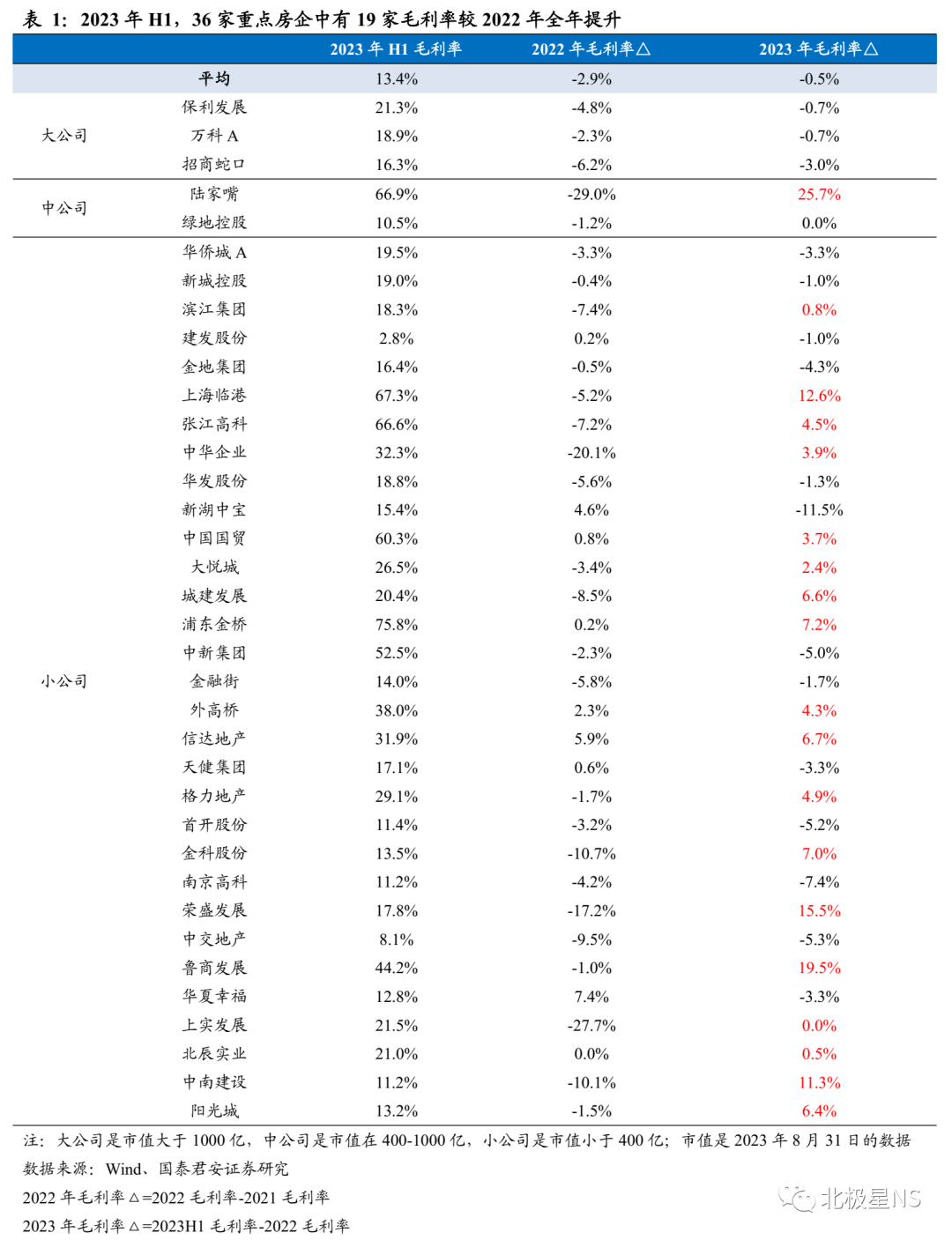

2023年上半年,36家房企中17家出现毛利率下滑,占比近五成。

从单个房企的表现来看,47%的房企2023年上半年的毛利率较2022年全年的毛利率出现下滑,大公司中保利发展、万科和招商蛇口分别下滑0.7pct、0.7pct和3pct,重点房企中跌幅最大的是新湖中宝、南京高科和中交地产,分别同比下滑11.5pct、7.4pct、5.3pct。

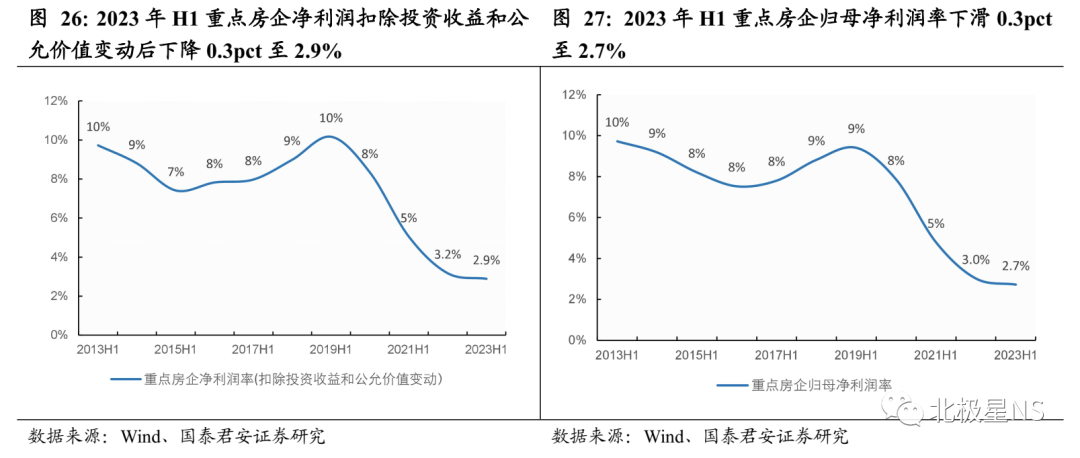

2023年上半年,重点房企净利润继续下滑创历史新低,但是同比降幅显著缩小,进入探底区间。

净利率扣除投资收益和公允价值变动后同比下滑0.3pct到2.9%,归母净利润同比下滑0.3pc至2.7%。回溯过去几年的半年度净利润率,从2020年便开始持续下行并创新低,主要还是由于由毛利率下行、联营合营项目投资收益下滑、减值计提、少数股东利润吞噬占比加大等因素造成。

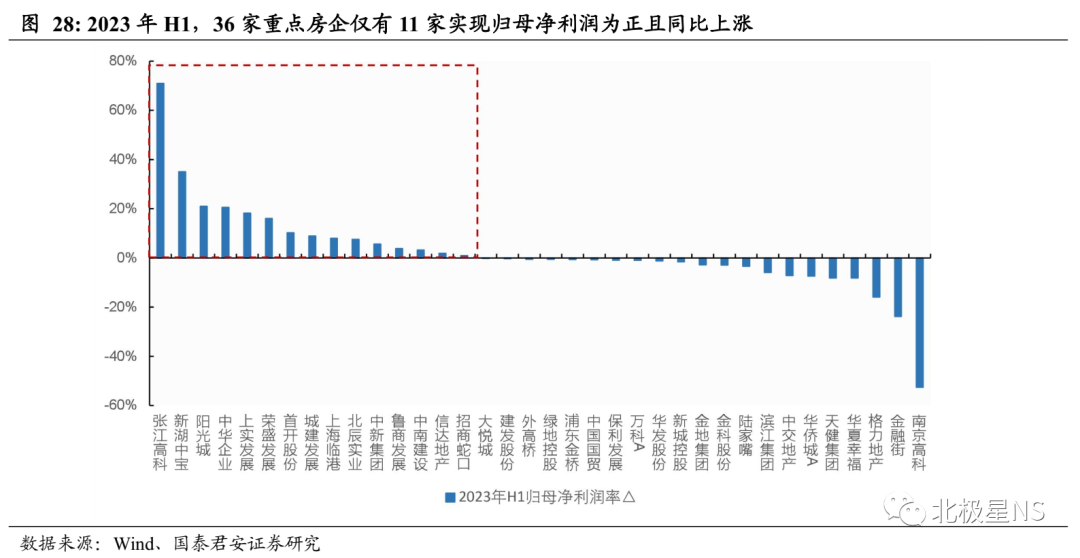

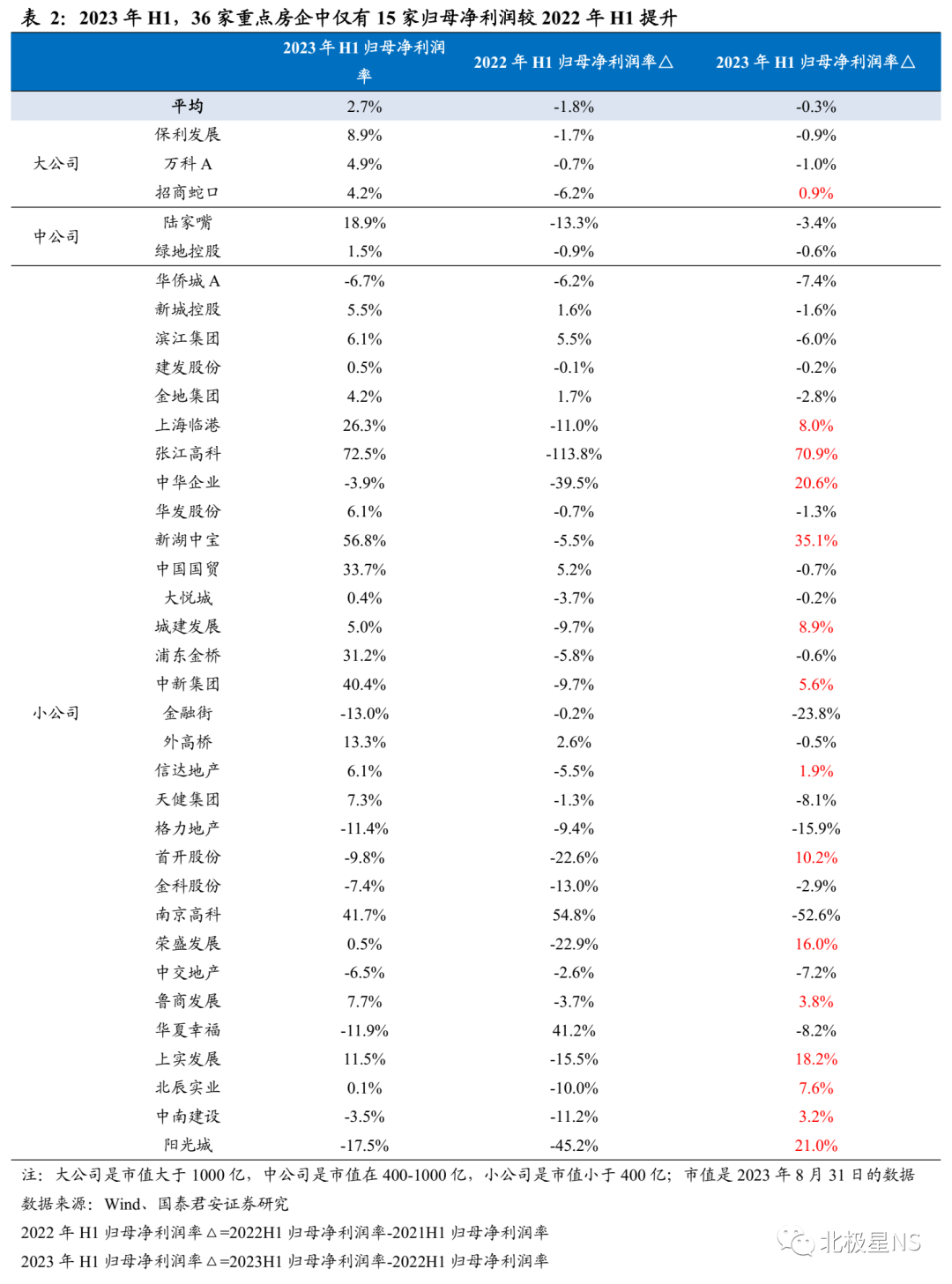

2023年上半年,36家重点房企仅有11家实现归母净利润为正且同比上涨。

21家房企归母净利率同比下滑,4家房企归母净利润率仍未负值但有提升,仅11家房企归母净利润率为正且提升,分别是:张江高科、新湖中宝、上实发展、荣盛发展、城建发展、上海临港、北辰实业、中新集团、鲁商发展、信达地产和招商蛇口。大公司中,保利发展、万科2023年上半年归母净利润均继续下滑约1pct。

3.积极换仓,周转提速

3.1.结构改变,高能城市回款补流

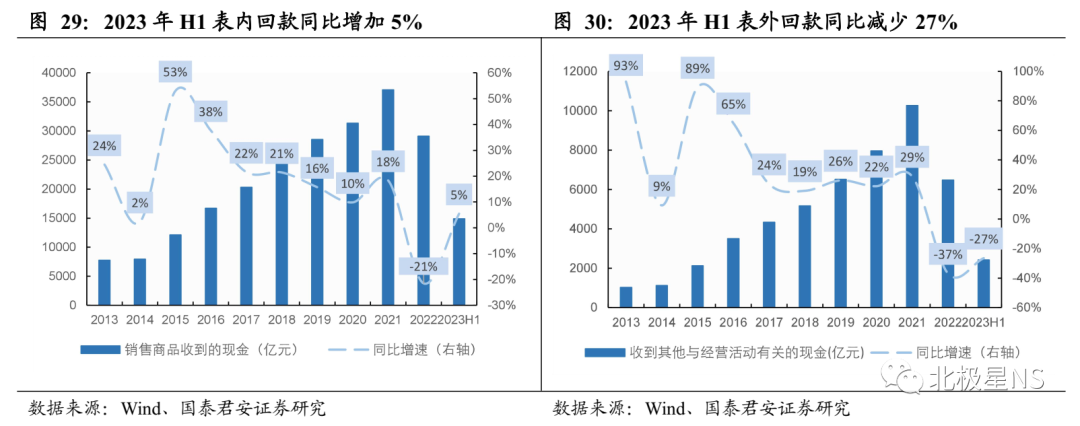

从现金回款的角度来看,由于高能级城市销售占比的提升,2023年上半年统计局全国商品房销售金额同比上涨1.1%,克而瑞TOP50房企销售金额同比上涨1.8%,叠加2022年上半年疫情导致的低基数,房企表内回款同比上涨。

以销售商品收到的现金代表表内项目的现金回款、以其他与经营活动有关的现金及取得投资收益收到的现金代表表外项目的现金回款,发现表内现金回款与预售房款的表现基本一致。但表外回款跌幅较大,主要由于与联合营企业及外部公司往来款项减少等因素导致。

2023年上半年,由于预售资金的大幅下滑,重点房企回款率提升至51%。

以销售商品、提供劳务收到的现金/(预收账款+合同负债)模拟销售回款,2023年上半年房企回款率同比提升9pct至51%,主要是因为预售资金的大幅下滑。