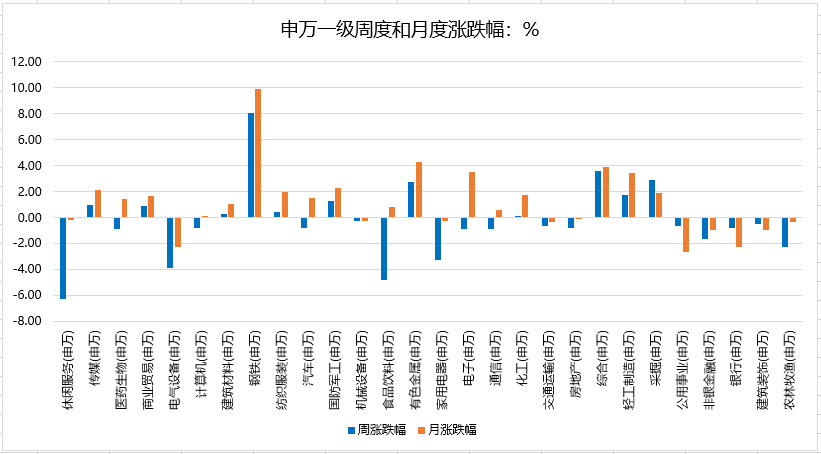

上周A股除中证500(涨0.37%)其余重要指数全部收跌,深圳100(跌2.23%)、上证50(跌1.91%)、中小100(跌1.64%)领跌,其余指数中,上证指数(跌0.45%)、创业板指(跌1.14%)、沪深300(跌1.48%)。

上周板块涨跌互现,钢铁、综合、采掘、轻工制造板块领涨,休闲服务、食品饮料、电气设备、家用电器板块领跌。

上周沪深两市日均成交额为7155亿,环比上周增加17亿。

北向资金净流出53.26亿

。

根据印度卫生部公布的最新数据,截至当地时间4月10日8时(北京时间10时30分),过去24小时内,印度新增新冠肺炎确诊病例145384例,累计确诊13205926例;

新增死亡病例794例,累计死亡168436 例;

累计治愈出院

11990859例,现存确诊病例1046631例。

根据美国约翰斯·霍普金斯大学于美国东部时间4月9日17时20分(北京时间10日5时20分)统计的数据显示,美国累计确诊新冠肺炎病例已超过3106万例,达到31069653例。死亡病例超过56万例,达到560953例。

当地时间4月7日晚,土耳其卫生部网站更新的数据显示,当天进行了302108次新冠病毒检测,其中54740人检测结果呈阳性,至此,土耳其新冠肺炎累计确诊3633925例。当天新增276例死亡病例,累计死亡32943例。当天治愈35503例,累计治愈3194978例。

法国公共卫生部门4月6日当天公布的数据显示,截至当天下午,法国累计新冠肺炎确诊病例达4841308例,较前一日新增8045例。累计报告死亡病例达97273例,其中医院死亡病例71180例,24小时新增409例,养老院和其他社会机构死亡病例26093例。

中国生物消息,4月9日,国药集团中国生物研究院重组新冠病毒疫苗获得国家药品监督管理局临床试验批件。这是继国药集团中国生物两款新冠灭活疫苗后,又一技术路线的新冠疫苗获批临床,成为中国生物第三款新冠疫苗。

世界卫生组织总干事谭德塞:必须迅速增加疫苗接种,否则新冠病毒变种就会增加;如果新冠病毒的突变是显著的,我们现在的疫苗可能不起作用。

事件:

3

月CPI同比0.4%,预期0.2%,前值-0.2%;

PPI同比4.4%,预期3.3%,前值1.7%。

核心观点:

PPI持续超预期,需警惕下半年可能整体高位,再提示二季度开始货币与监管可能趋紧提速。

-

CPI同比升幅扩大,核心CPI续升,其中:食品环比由升转降,与节后需求下降、供给增加有关;非食品环比季节性回落,但高于同为2月春节的16、18、19年同期,显示了疫情好转之下的复苏格局延续,与3月制造业、非制造业PMI超季节性回升形成印证。

-

PPI同比大幅超预期,主因有三:低基数;原油、铜等国际大宗商品涨价;节后进入需求旺季推涨黑色链价格。

-

后续预测:上调PPI预期,高点有望破6%,警惕下半年PPI同比整体维持高位。

CPI

:

高频数据看,4月猪肉、鸡肉、鸡蛋、蔬菜价格环比下行,预计4月食品环比可能仍负;

受疫情好转、清明放假等带动,预计4月非食品CPI较强。

综合看,预计4月CPI环比较3月改善,叠加基数下行,同比将继续回升(目前预测1.3%左右),2021年CPI同比由去年的2.5%降至1%-2%。

PPI

:

高频数据看,4月南华工业指数和CRB工业原料现货指数环比较3月回升,但涨幅较低。

预计4月PPI环比较3月回落,但考虑基数大幅下行,同比可能回升至6%左右。

综合当前内外经济面,预计2021年PPI同比由-1.8%升至4%甚至5%以上(此前预期为3-4%以上)。

在国际大宗商品涨幅回落,但难大跌假设下,下半年PPI同比可能在5%-6%附近高位震荡。

4.8金稳会提出“要保持物价基本稳定,特别是关注大宗商品价格走势”,意味着当局加大对大宗商品涨价的关注;央行Q1货币例会对经济形势更加乐观,并删除“不急转弯”;4.1孙司长在央行发布会中明确指出“必须管好货币总闸门”,并提出“保持好宏观政策的领先态势,也乐见其它经济体回到正常货币政策”。由此看,随着经济修复,物价上行,货币政策基调可能边际收紧。另一方面,目前难切实转向,短期加准加息概率较低。4.8金稳会明确指出“就业是最大的民生,宏观政策的首要目标是保就业和保市场主体;要注重‘放水养鱼’,助企纾困;大力支持民营和中小微企业健康发展”。意味着当前货币政策的首要目标仍是稳就业稳经济,尚未切换到稳物价。央行Q1货币例会也再提“推动实际贷款利率进一步降低”。意味着货币政策仍将对制造业、小微企业、绿色(碳中和碳达峰)、新经济进行定向支持。而加准加息显然会削弱结构性支持效果,两者矛盾。

既不加息,又要在保民生的基础上稳定物价,还要防止输入型通胀风险,关注可能的三大举措:

第一,通过创新直达工具(直达小微企业和绿色企业),来降低特定行业融资成本,对冲原材料成本上行对企业利润的挤压。

第二,财政进行配合,积极保供,匹配需求,必要时候可加大储备能源投放;同时进一步落实和优化结构性减税措施。

下半年货币政策节奏取决于以下风险点的演化:

第一,若下半年PPI同比整体维持高位,向下游传导风险可能提升,带动CPI升幅加大。

第二,关注美国财政刺激计划、全球复苏、流动性泛滥对大宗商品价格的影响,以及以美联储为首的海外经济体货币政策演化情况。

第三,中国经济短期延续“顺周期”趋势,一季度GDP高增可期,关注二季度经济内生动能变化(我们的中性假设是仍会偏强),以及疫情演化情况。

第四,我们继续提示,二季度开始监管也将趋严,关注房地产调控、去杠杆(国企和地方隐性债务)、压缩表外融资等领域的“排雷”进展。

· 3月国家统计局发布大中城市住宅销售价格报告;

宏观及指数观点:

一、 总量规模:

一季度北向资金净流入近千亿,对A股定价权提升:

-

一季度陆股通

净流入A股999亿元,规模

接近2020年全年的一半;

-

截至3月31日,陆股通持有A股流通市值2.36万亿元,占A股流通市值比例为5.17%,外资对A股的定价权正逐渐提升;

-

一季度陆股通有过两次规模较大的净流出,均对应为国内外市场大幅波动期,从过去表现看,每当VIX指数大幅上行阶段,外资往往表现为短暂的净流出。

二、 从全年角度看,海外市场短期波动不会改变北向资金长期流入A股的趋势,但也较难成为A股指数趋势性向上的动力,更多为托底A股下行空间的资金:

-

从估值角度,当前A股指数并不低,截至3月31日,上证50、沪深300估值分别位于2012年以来95%、92%分位;行业估值方面,与2019年所有行业估值均处于低位不同,如今部分行业如食品饮料、休闲服务、家电、汽车估值仍偏高,部分白马蓝筹高估值风险制约资金的大幅流入;

-

A股提高三大国际指数纳入因子进程暂缓,指数纳入效应有限,但趋势上全年仍将持续流入,净流入规模有望超2000亿元。

三、北向资金风格配置趋向均衡,增持低估值、顺周期行业,减持电子、汽车、食品饮料等高估值行业:

-

从重仓行业看,截至4月1日,陆股通仍重仓板块以大消费、电气设备、大金融为主;

-

从持仓变化看,3/1-4/1期间,陆股通增持银行、医药生物、公用事业、建筑材料、交通运输、钢铁;减持电子、汽车、食品饮料、有色金属、机械设备。

四、定价权角度,北向资金对大消费定价权最高,对顺周期行业定价权提升:

-

以陆股通持有行业市值与行业自由流通市值的比值作为北向资金的行业定价权指标,截至4月1日,北向资金定价权居前的行业有:家用电器、休闲服务、食品饮料、建筑材料;

-

3/1-4/1期间,北向资金定价权提升靠前的行业有:综合、银行、纺织服装;定价权下降靠前的行业有:汽车、传媒、休闲服务、家用电器。

五、资金流向角度,北向资金流入大盘股、银行股,从高估值成长流向低估值防御板块,市场下行期银行板块显示出较好的抗跌性:

-

北向资金对跌幅较大的沪深300成分股流入较多,3月期间净流入约135亿元;

-

从行业资金流向看,3/1-4/1期间,陆股通净流入银行板块123亿元,资金净流入居前的招商银行(+46.5亿)、平安银行(+23.0亿)、交通银行(+10.9亿)等在3月份市场下跌期间跑赢市场,防御属性较强。